Resumen

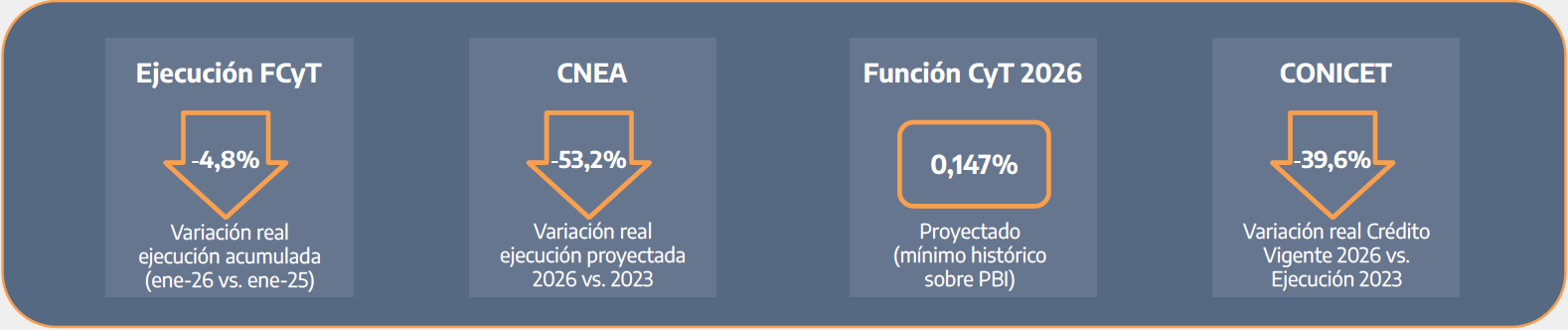

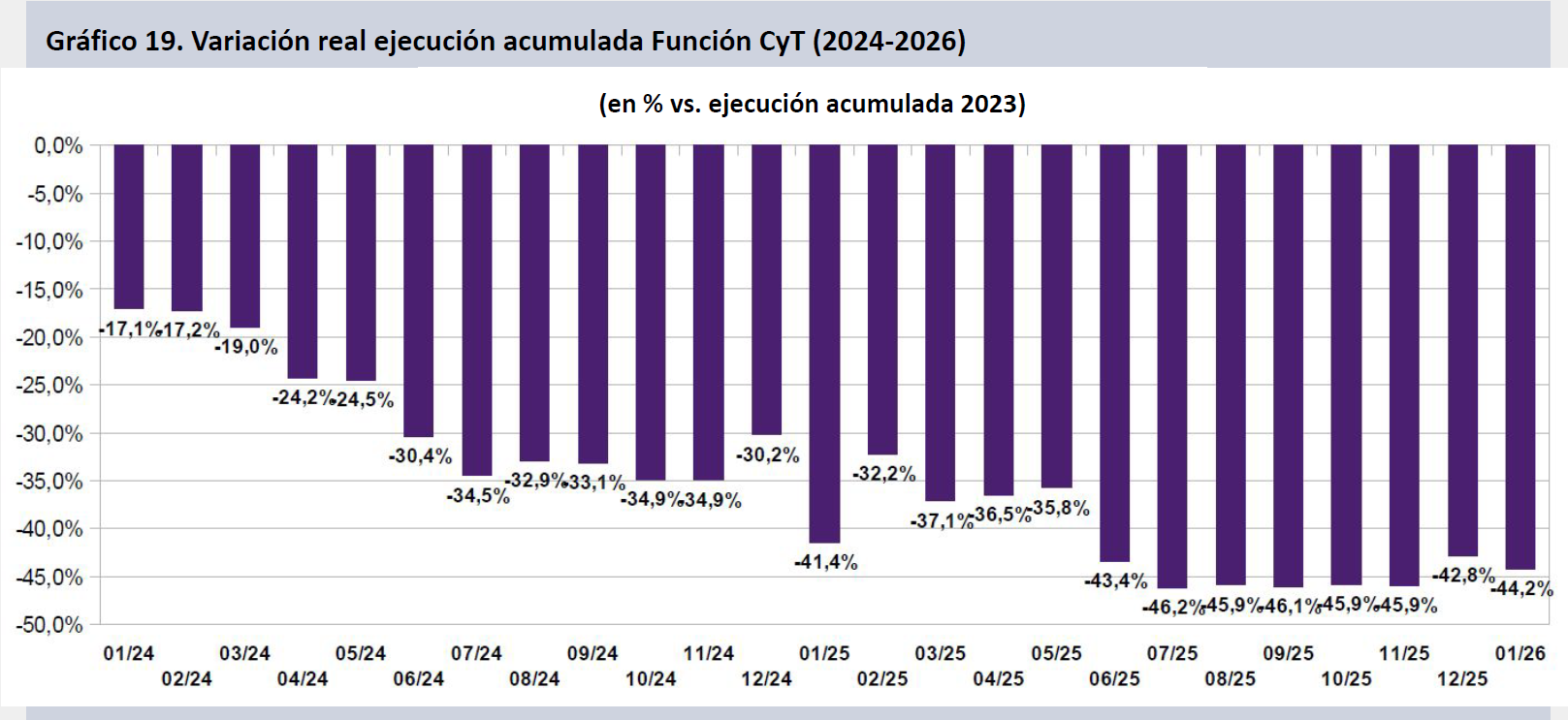

- El presupuesto ejecutado de la FCyT cayó un 4,8% real en ene-26 vs. ene-25, lo cual se añade a las caídas del 30,2% del año 2024 y del 18,0% de 2025. El presupuesto ejecutado en lo que va de 2026 se encuentra 44,2% por debajo de la ejecución de ene-23.

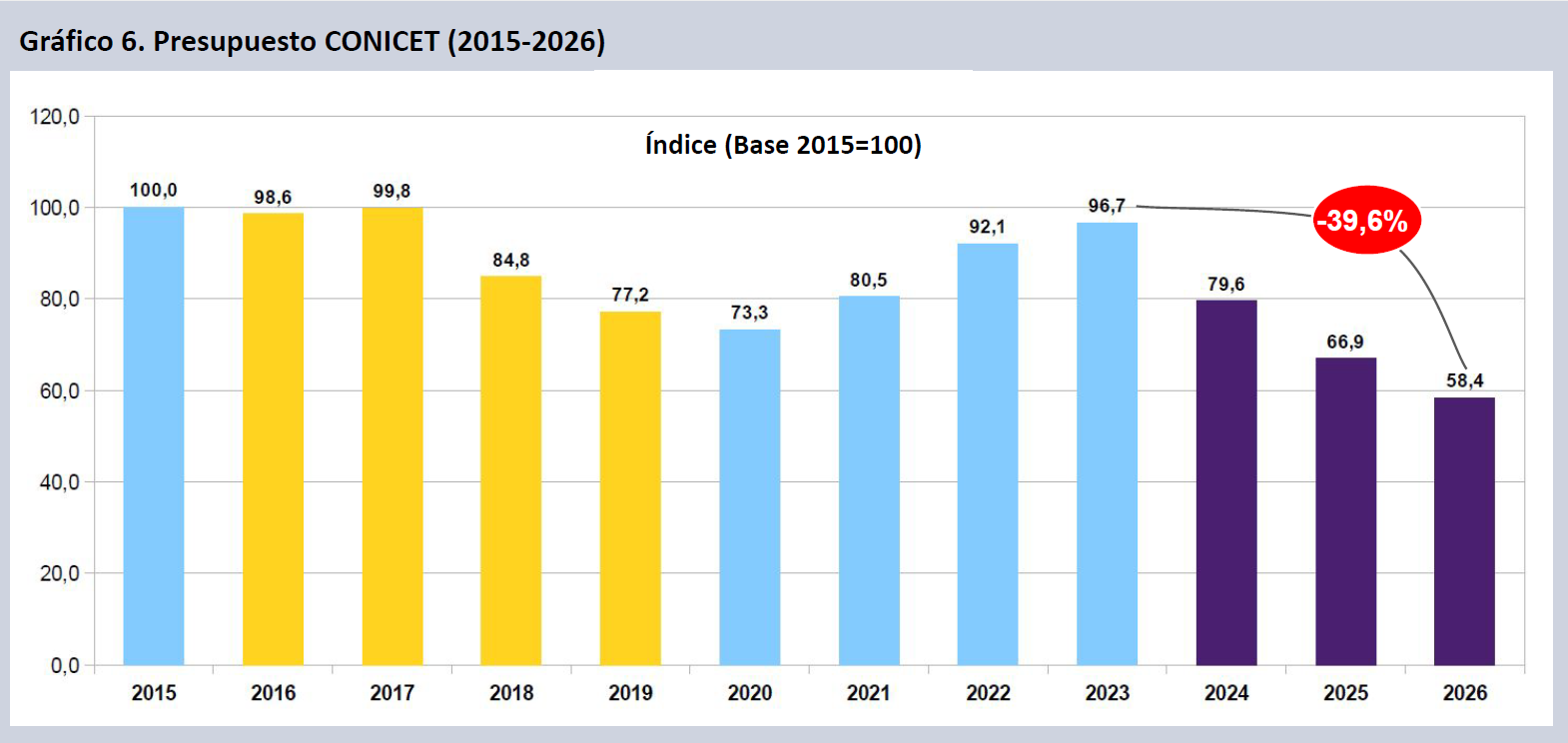

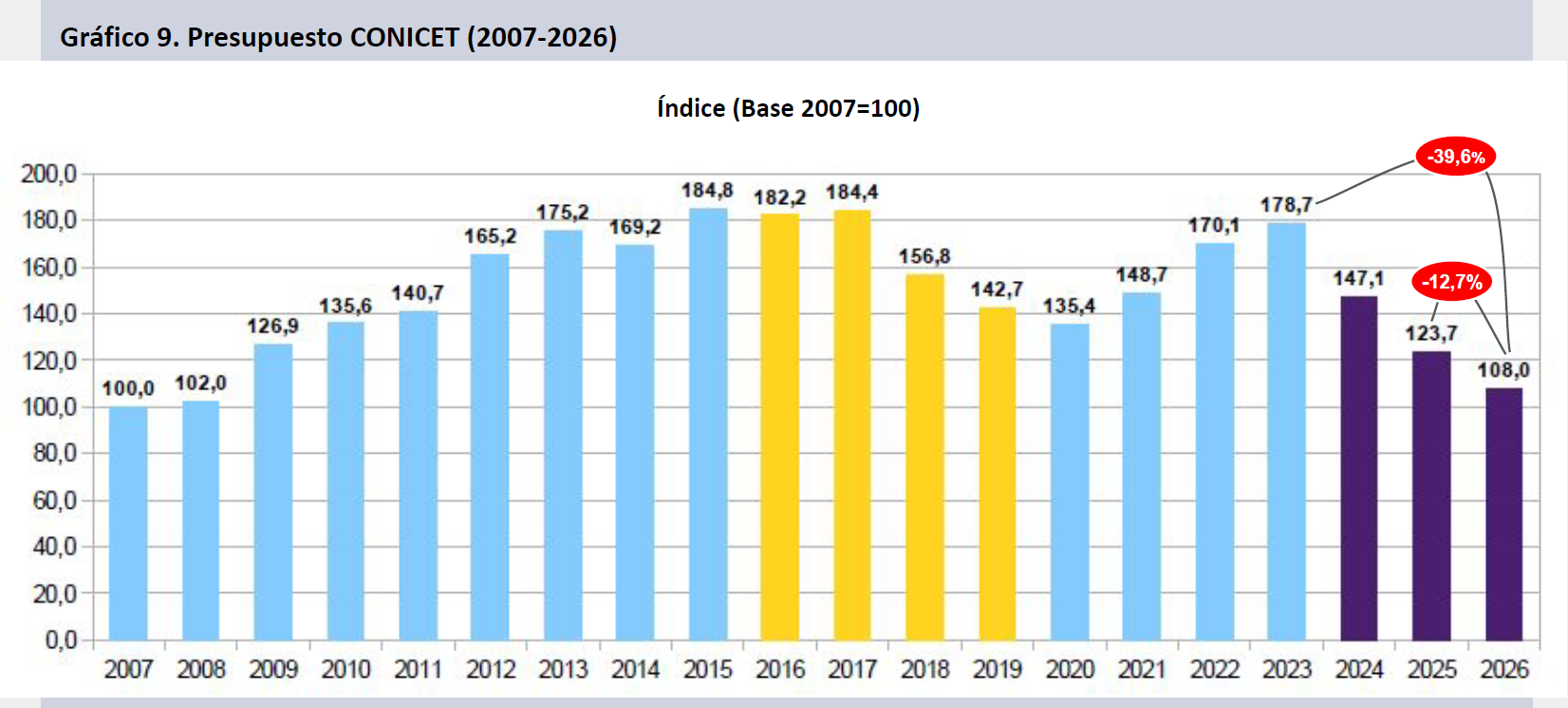

- El Crédito Vigente 2026 de la FCyT, aún con supuestos optimistas de ejecución, inflación y crecimiento, caería 10,0% real en el año, declinaría 48,6% respecto de 2023 y 56,3 puntos reales vs. el máximo de 2015. El CV del CONICET probablemente sea ampliado, pero por el momento muestra una caída del 12,7% real en 2026, proyectando un retroceso de 39,6 puntos en tres años y ubicándose a 41,6 puntos reales de su presupuesto de 2015.

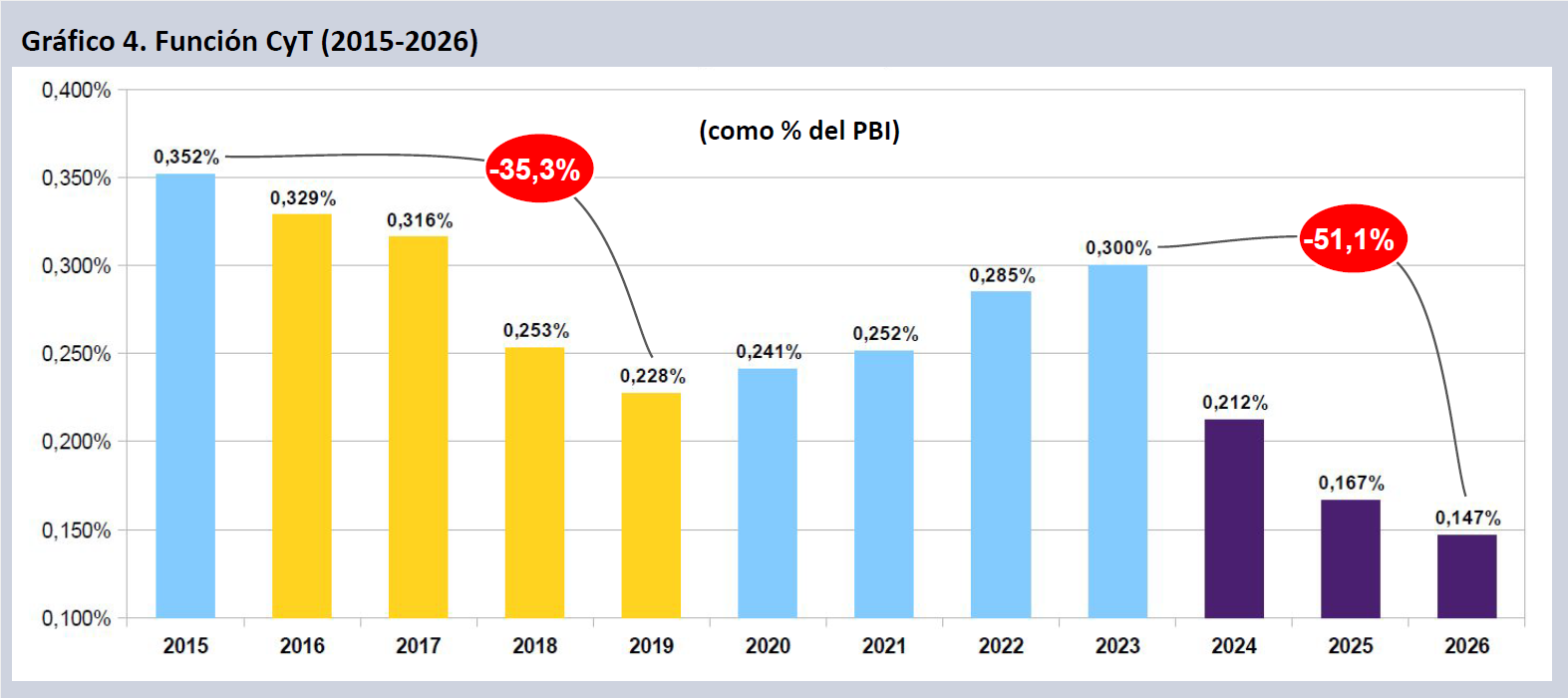

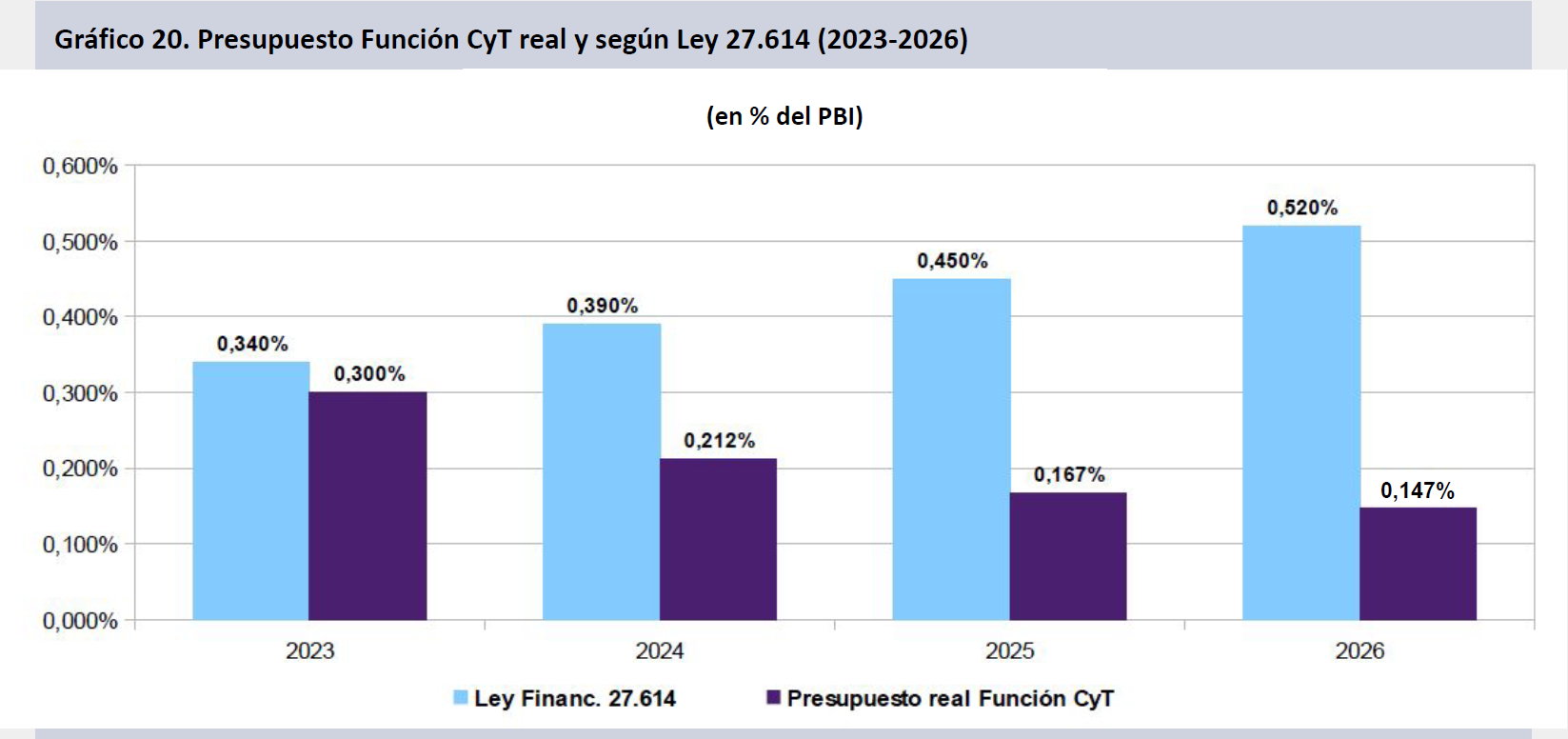

- El Crédito Vigente de la APN proyecta una caída de 0,8% real en 2026, tras perder un 22,8% en 2024 y un 4,2% en 2025. La FCyT representó en 2025 un 0,167% del PBI (0,300% en 2023; 0,212% en 2024) y para 2026 supondría un 0,147%, lo que implica un nuevo mínimo absoluto en la serie histórica iniciada en 1972.

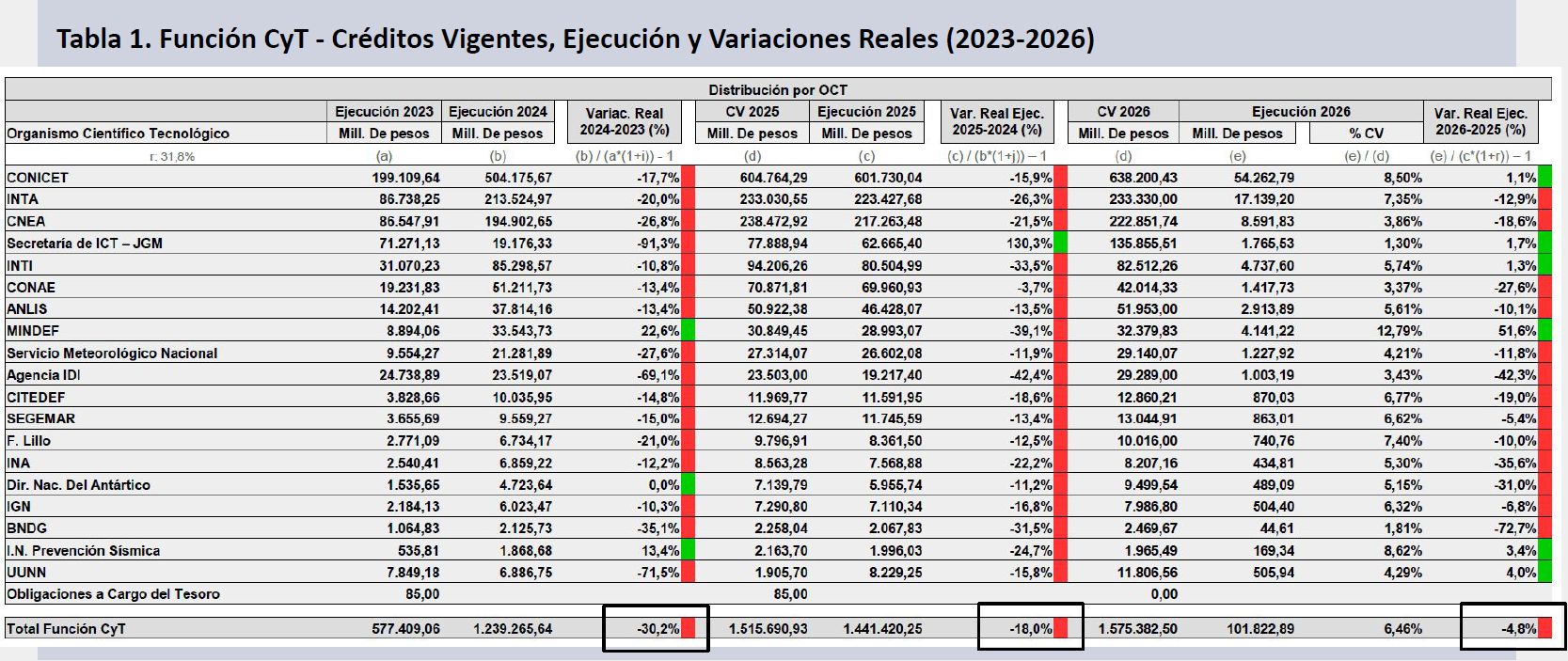

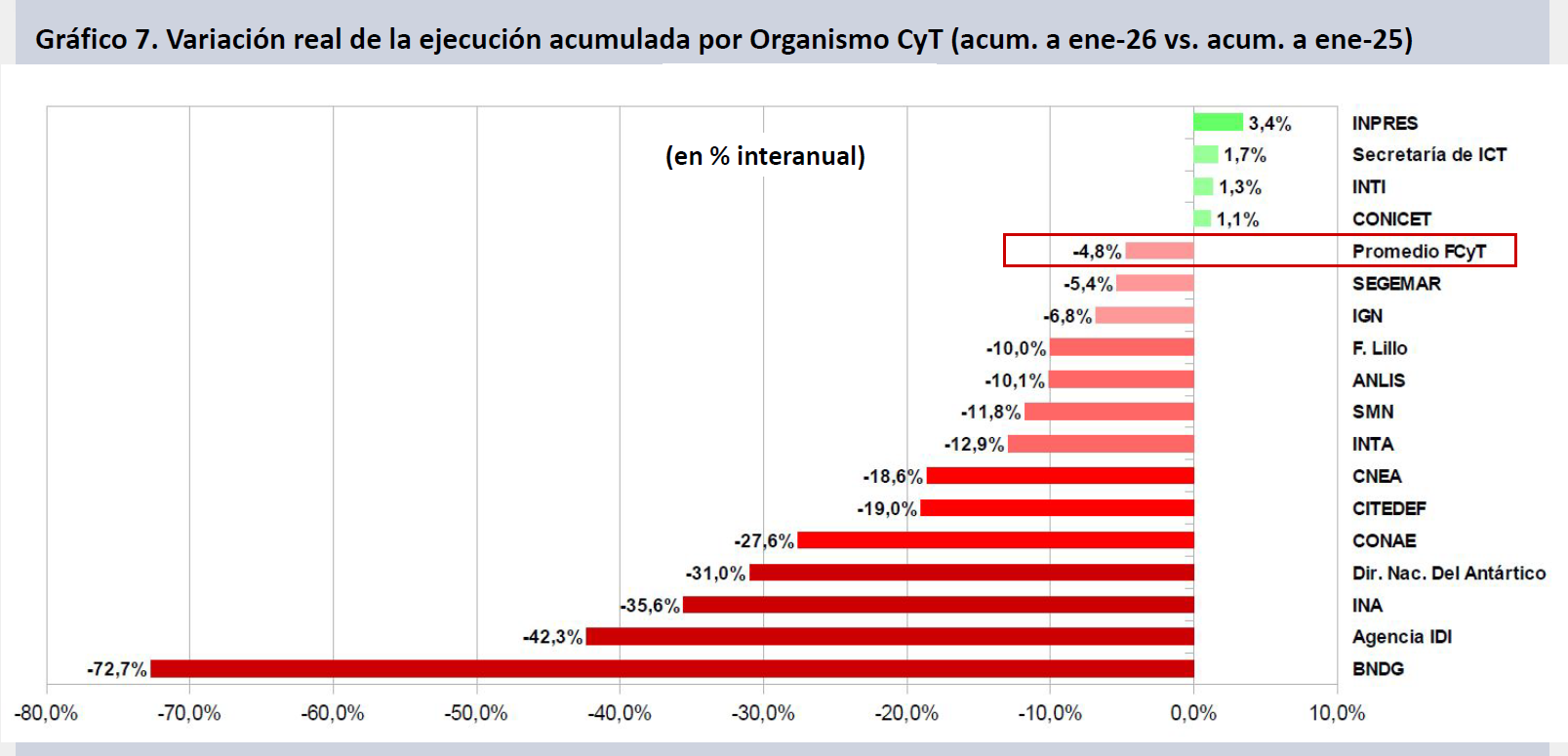

- La ejecución interanual vs. 2025 continúa con gran mayoría de bajas: BNDG (-72,7%), Agencia IDI (-42,3%) y CONAE (-27,6%) entre los descensos más fuertes. CNEA (-18,6%) e INTA (-12,9%) continúan en baja, en tanto INTI (+1,3%) y CONICET (+1,1%) presentan leves mejoras.

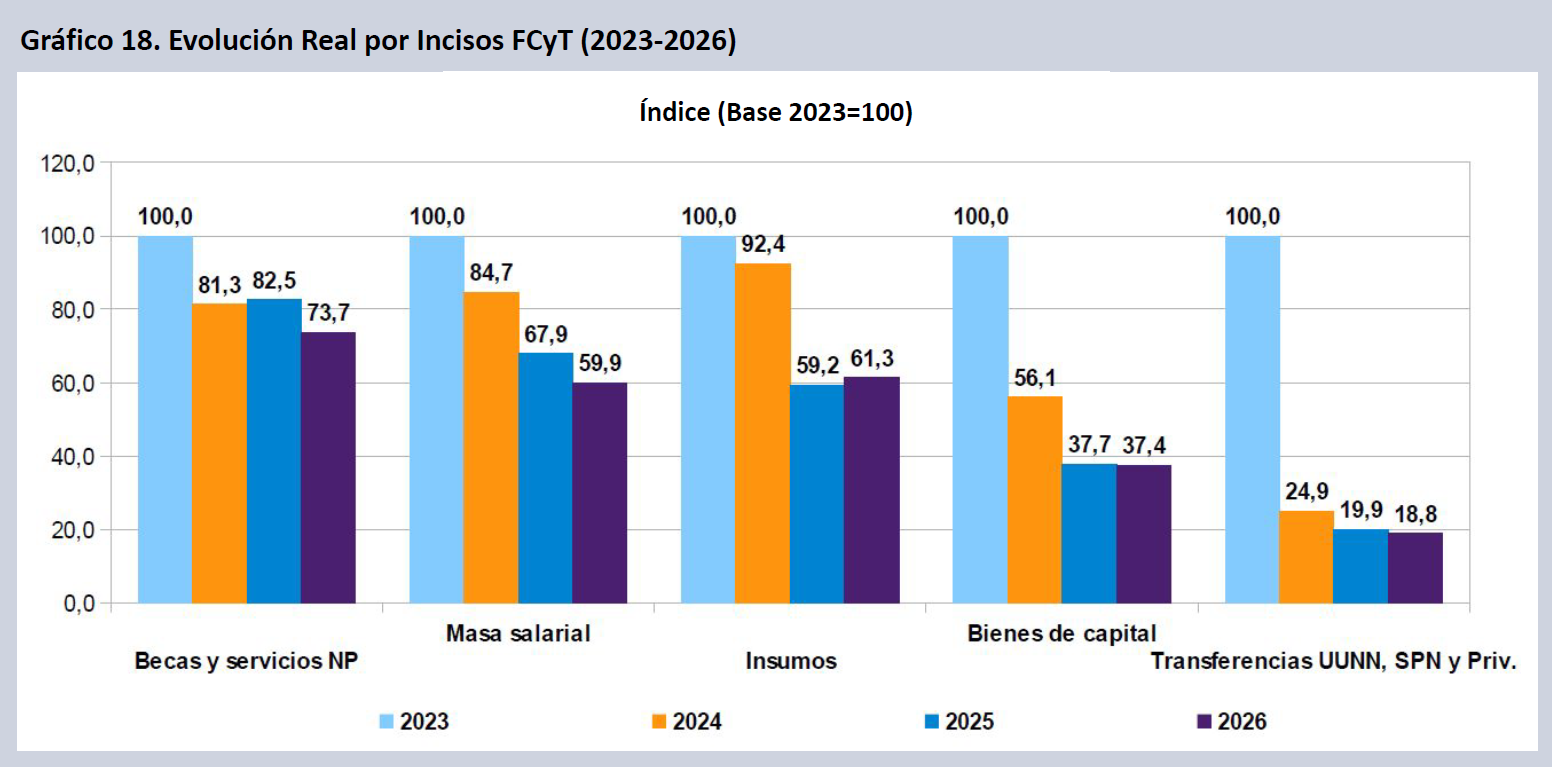

- El 78,1% de la FCyT ejecutada en ene-26 son sueldos. La proyección 2026 indica que la masa salarial caerá un 11,8% en el año y las becas y servicios no personales lo harán un 10,6%. La inversión real en bienes de uso (-0,7%) y en bienes de consumo (+3,6) permanecerán en los bajos niveles de 2025, con fuertes caídas contra 2023 (-62,6% y -38,7%, respectivamente).

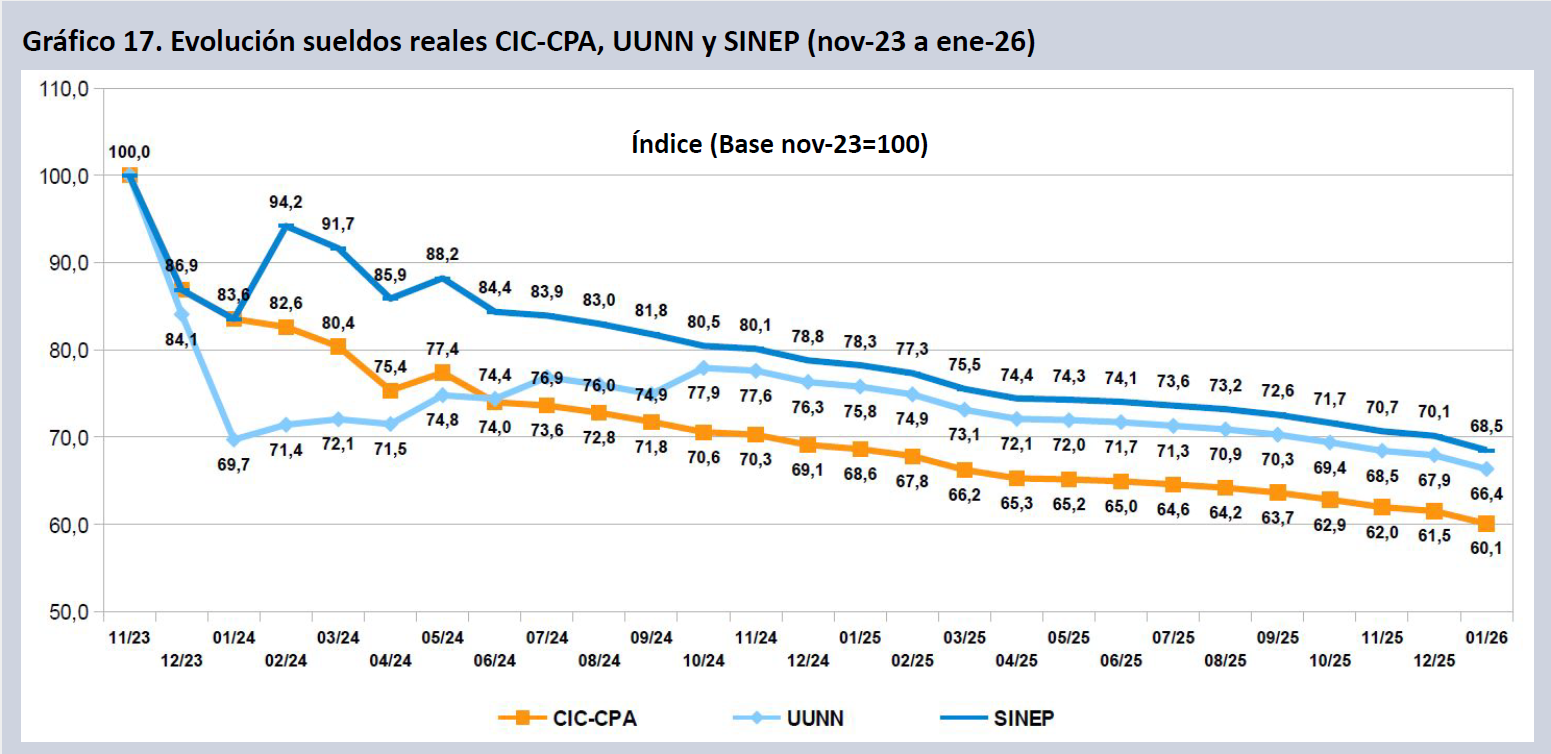

- En ene-26 se agudizó el atraso en el poder adquisitivo de los sueldos del sector. Los salarios CyT continúan perdiendo terreno contra la creciente inflación (-39,9% CIC-CPA y Becas del CONICET; -33,6% en UUNN y -31,5% SINEP) desde nov-23.

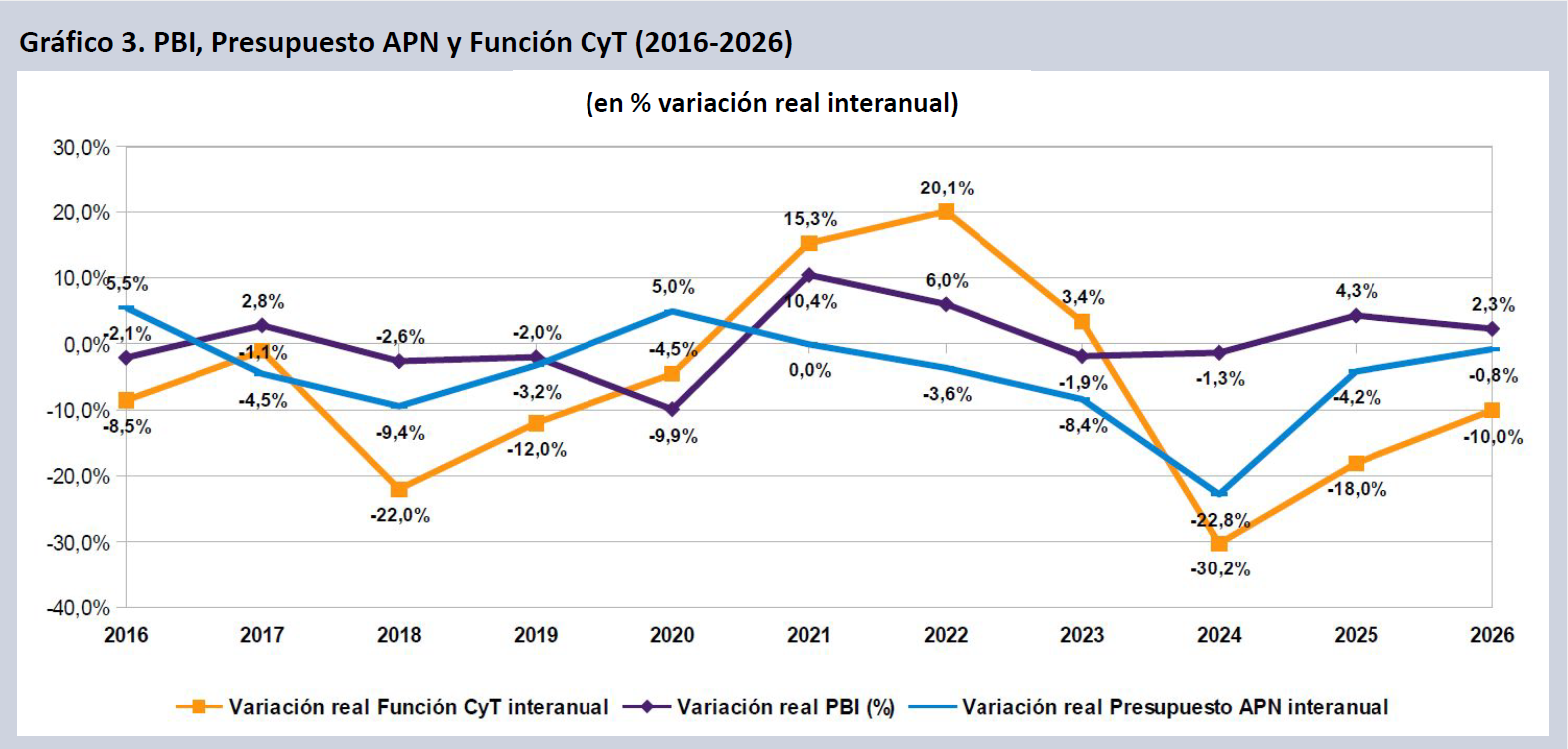

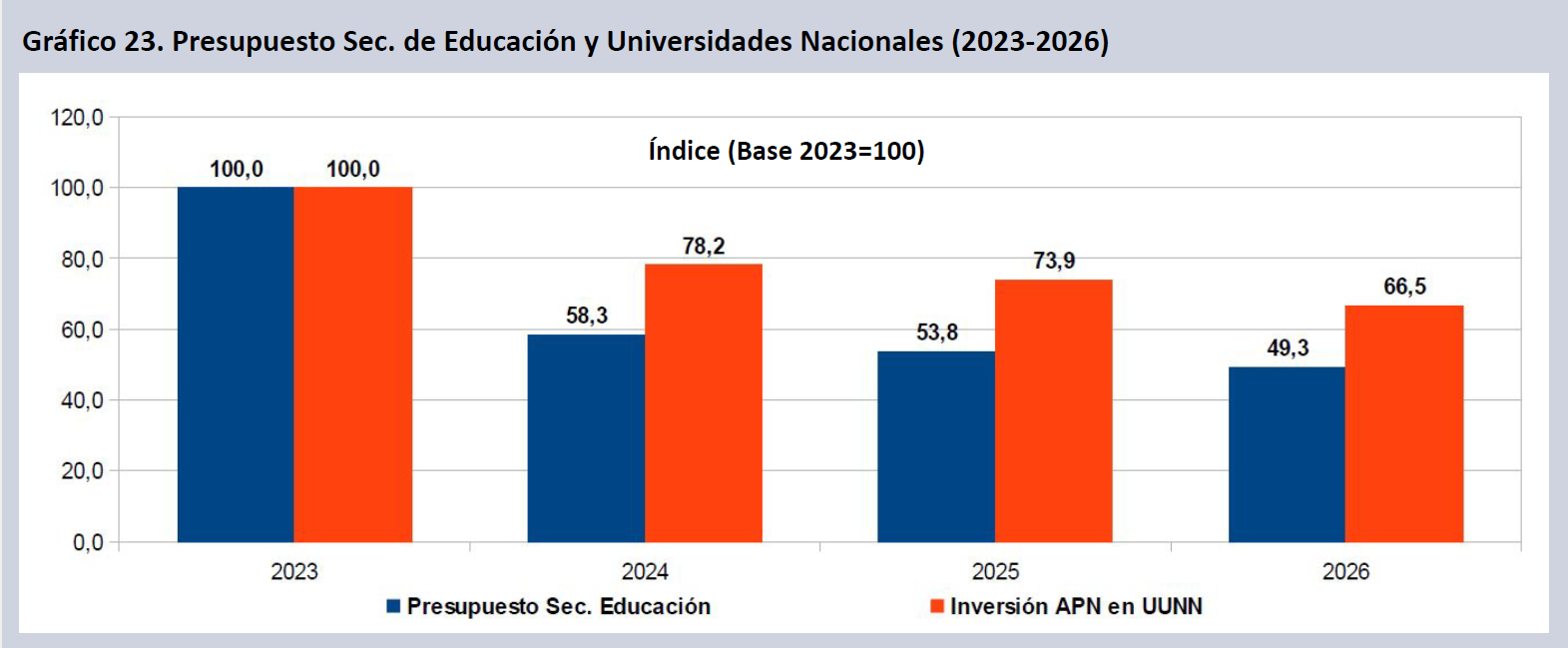

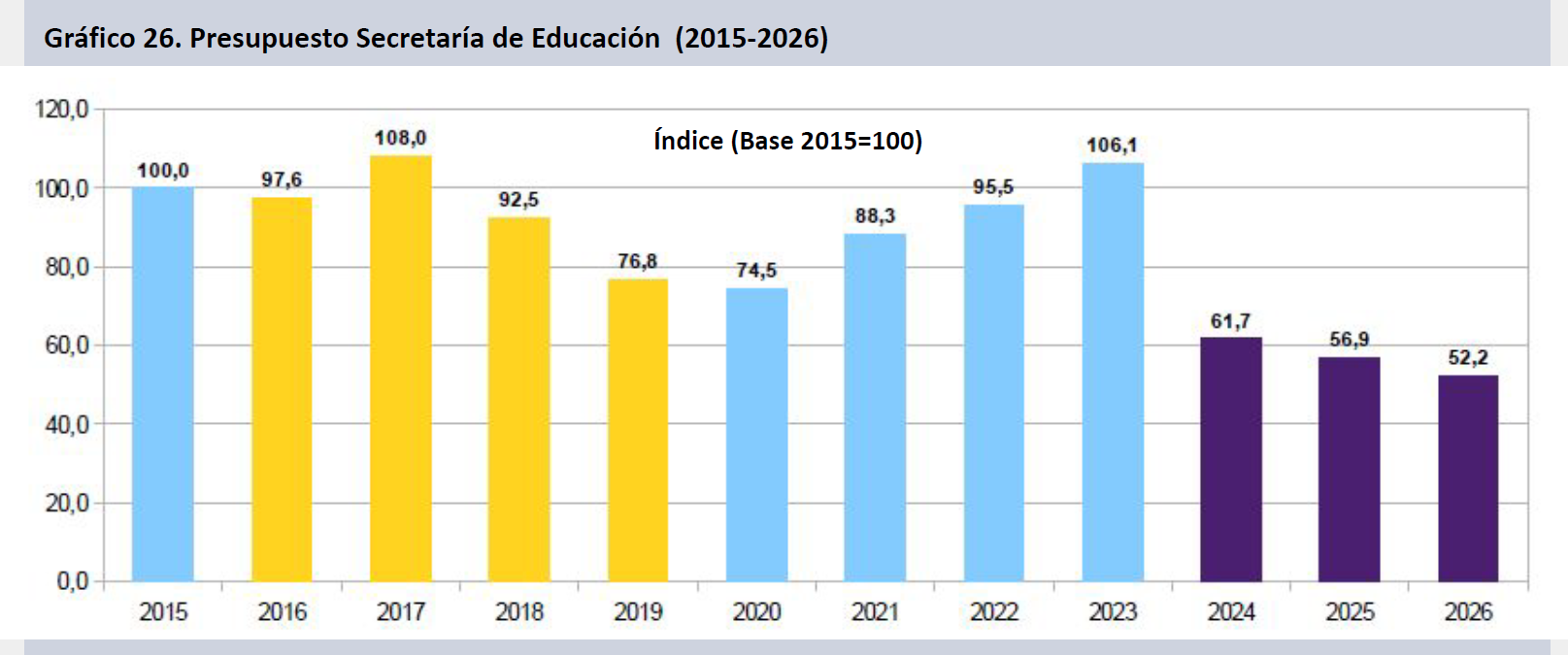

- La FCyT caería 10,0% real en tanto el presupuesto de la APN declinaría un 0,8% en 2026 (-26,6% vs. 2023). La Sec. de Educación pierde un 8,3% en el año (-50,7% desde 2023).

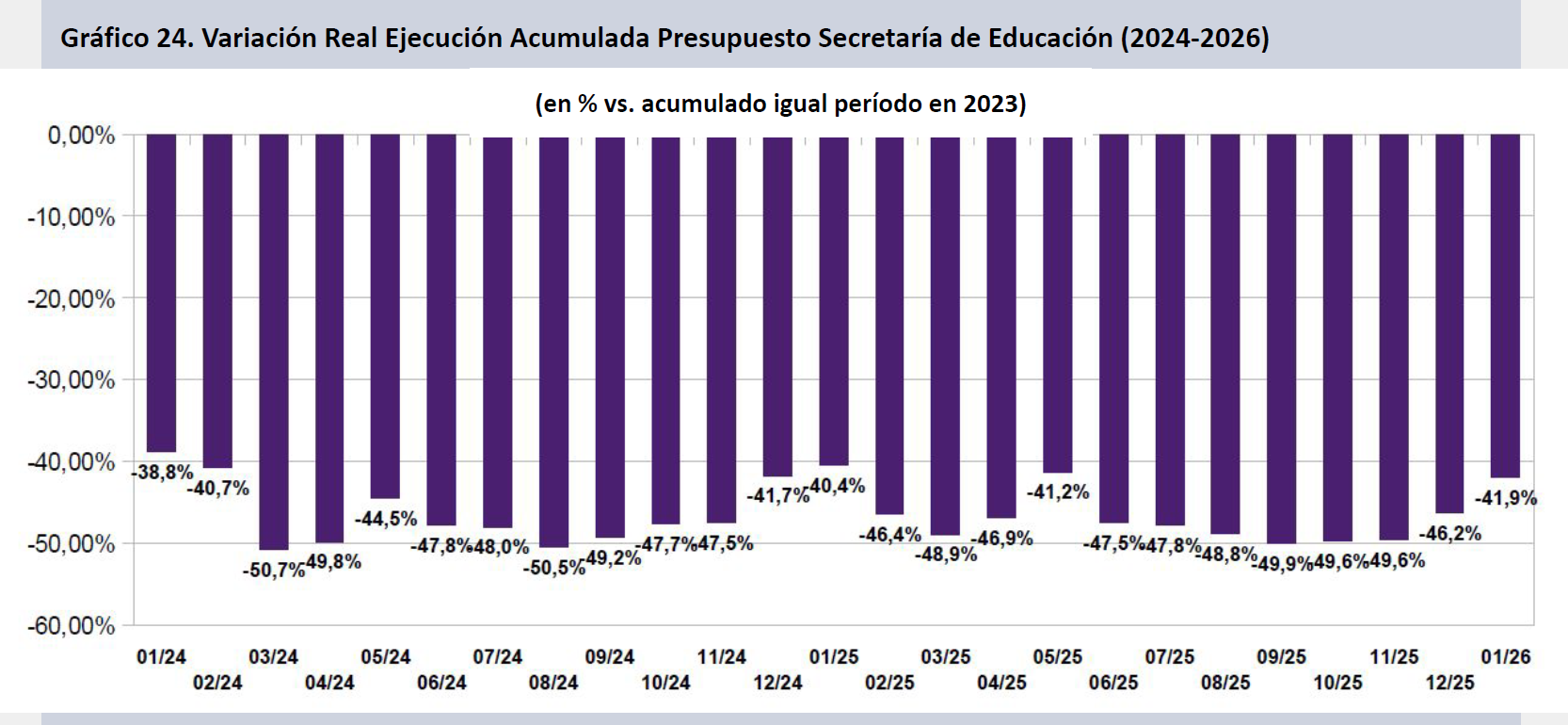

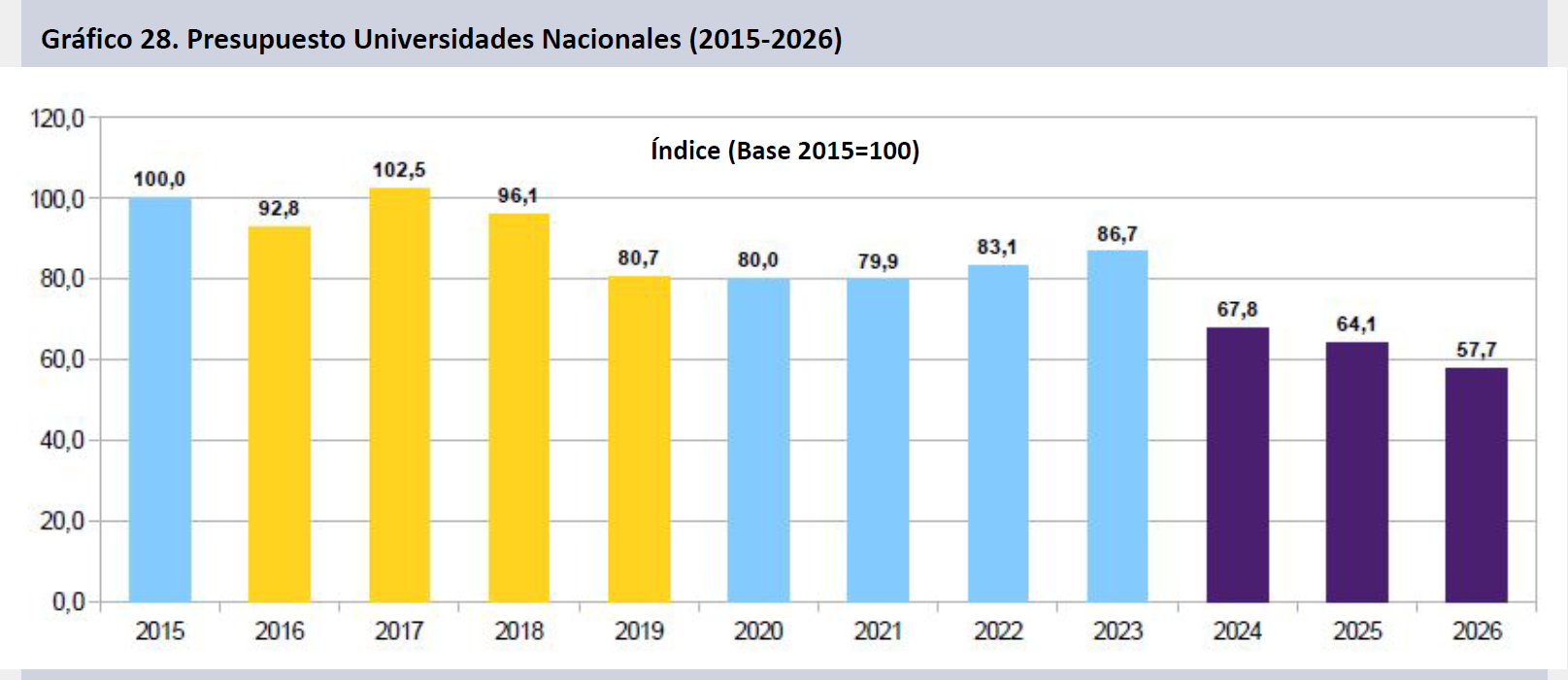

- La ejecución de la Sec. de Educación cae 41,9 puntos reales en la ejecución de ene-26 respecto de igual período de 2023. El Crédito Vigente del Programa 26 de Educación Superior (financiamiento de Universidades Nacionales) pierde 10,0 puntos reales en 2026 y totaliza una caída del 33,5% desde 2023.

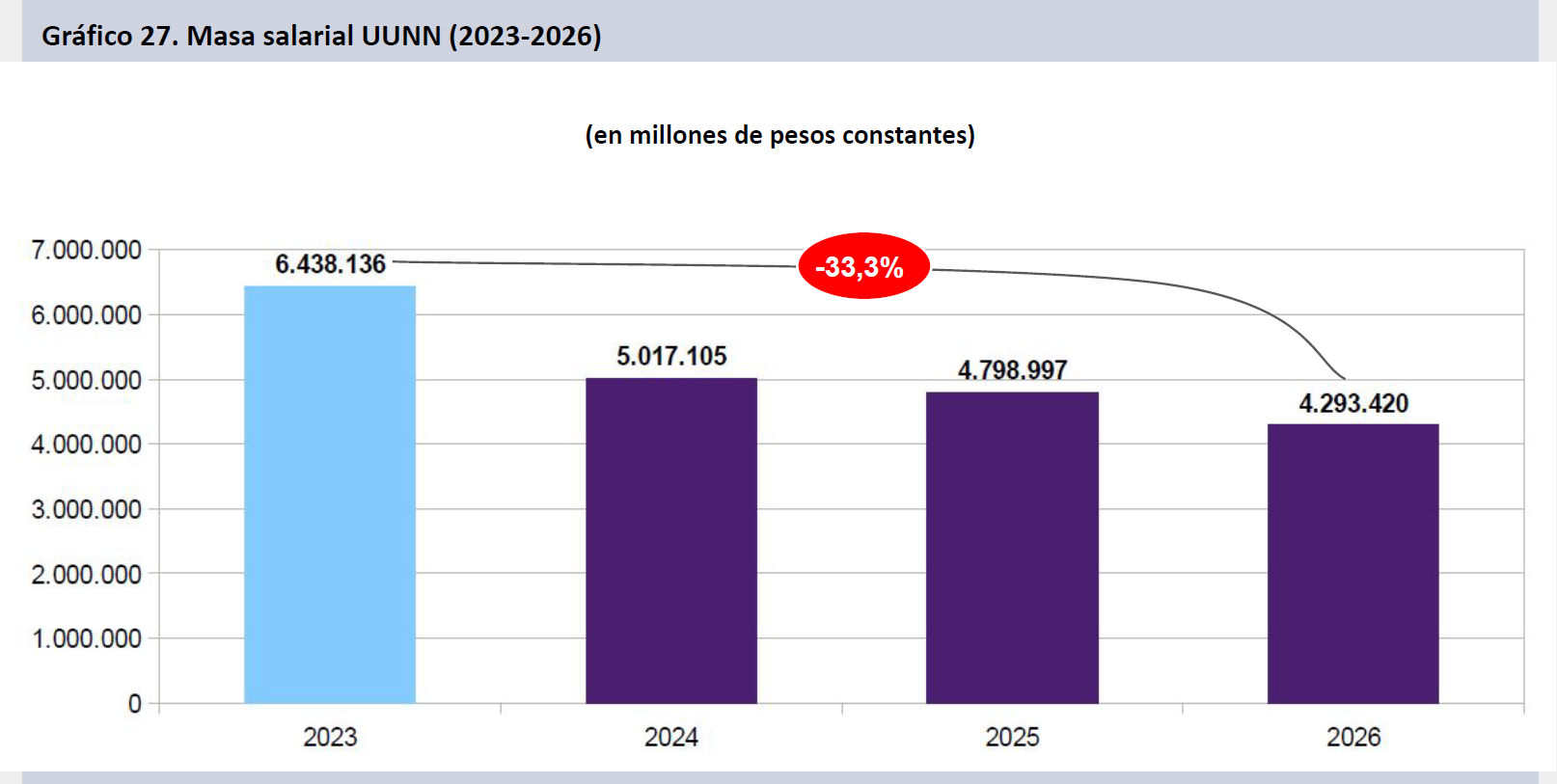

- La masa salarial docente y no docente en Universidades Nacionales cayó un 33,3% desde 2023. Los docentes y no docentes perdieron 22,1% de la masa salarial en 2024 y un 4,3% adicional en 2025. Este año perderían otro 10,5% en términos reales.

Evolución Función CyT

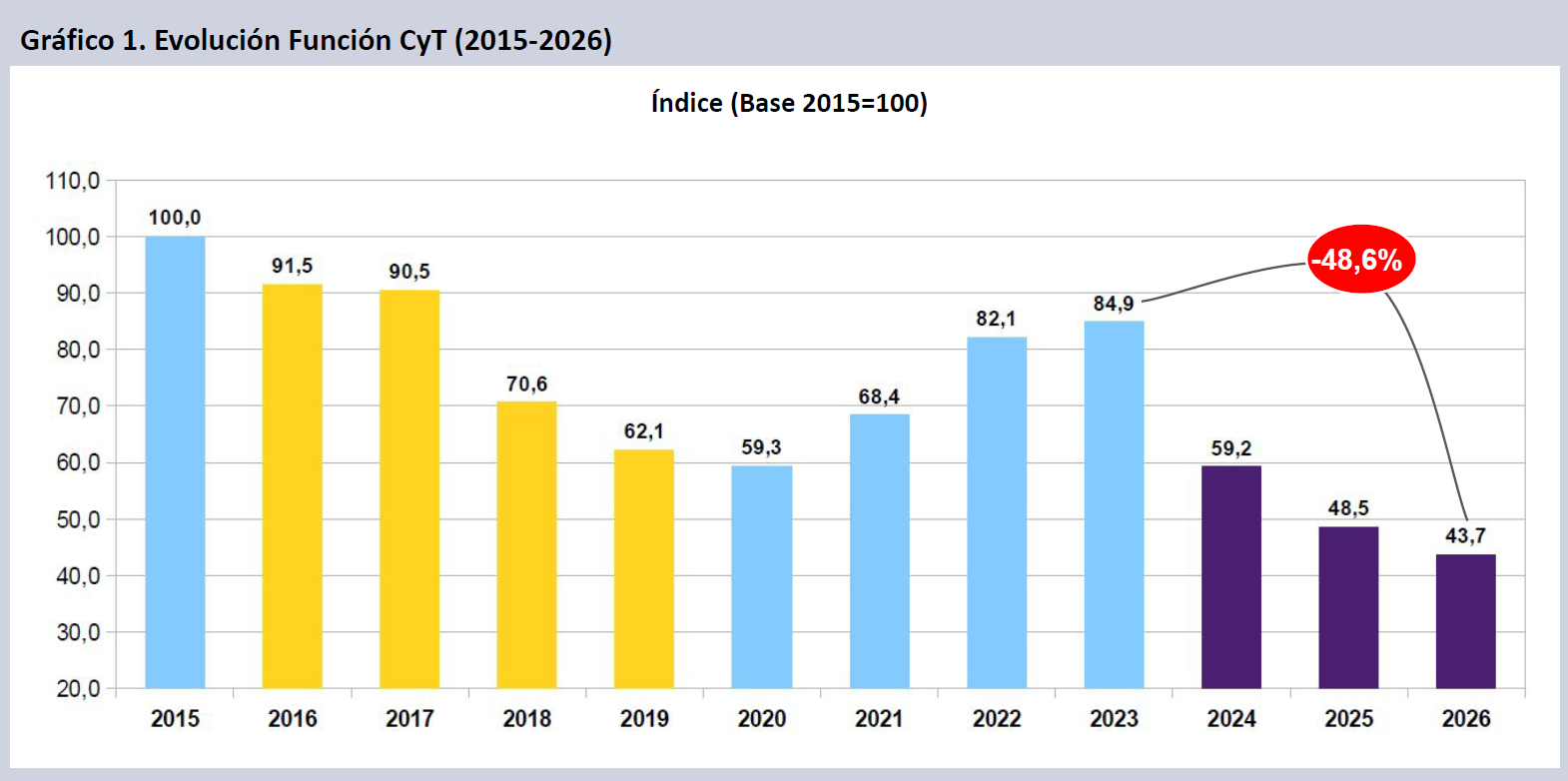

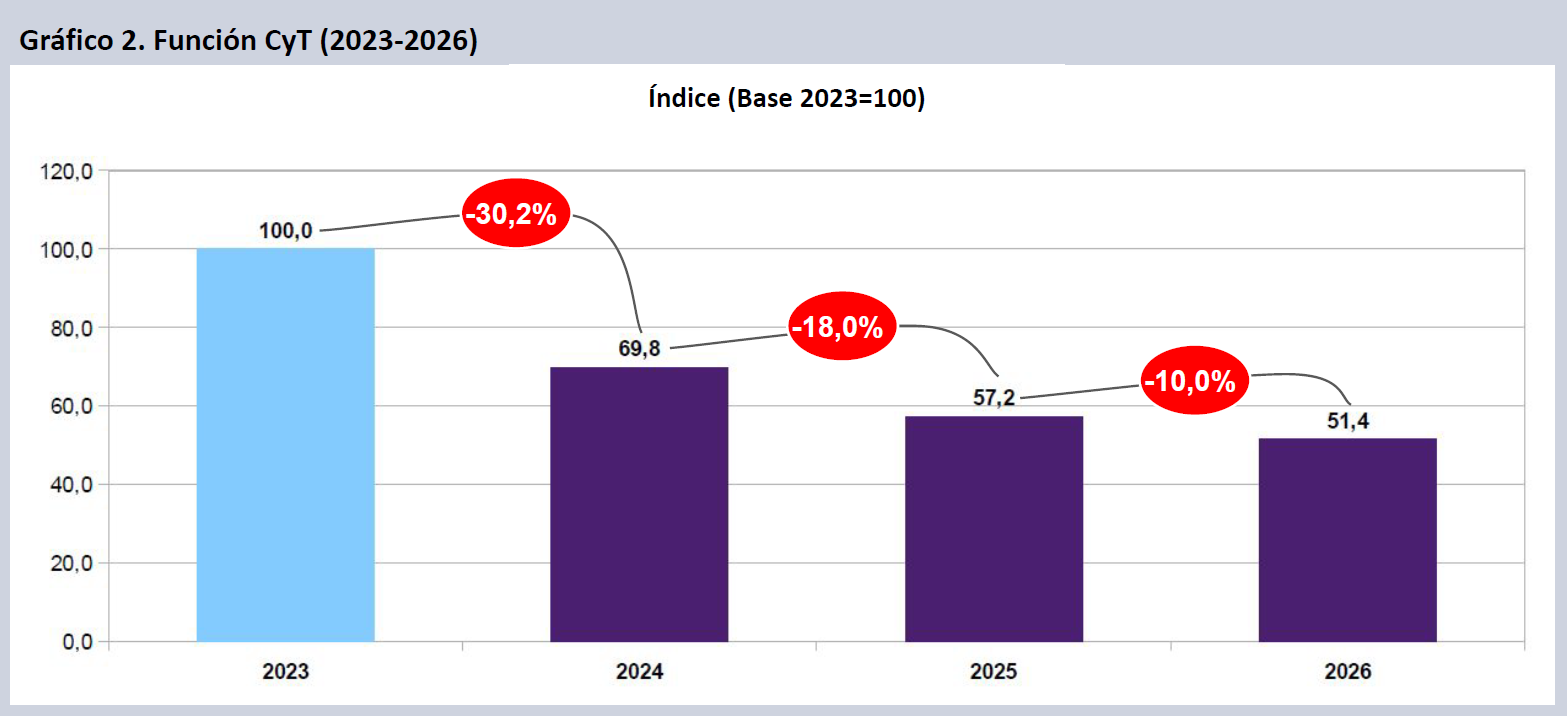

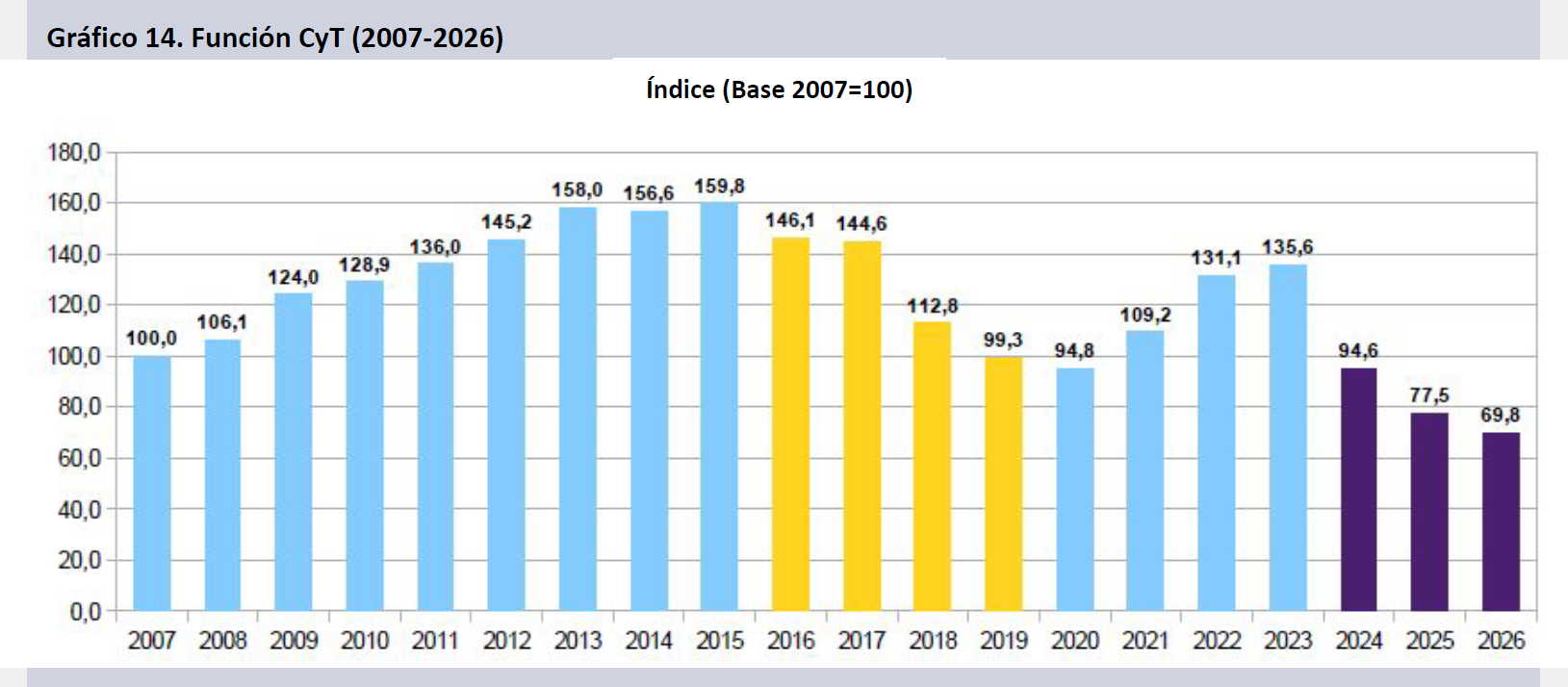

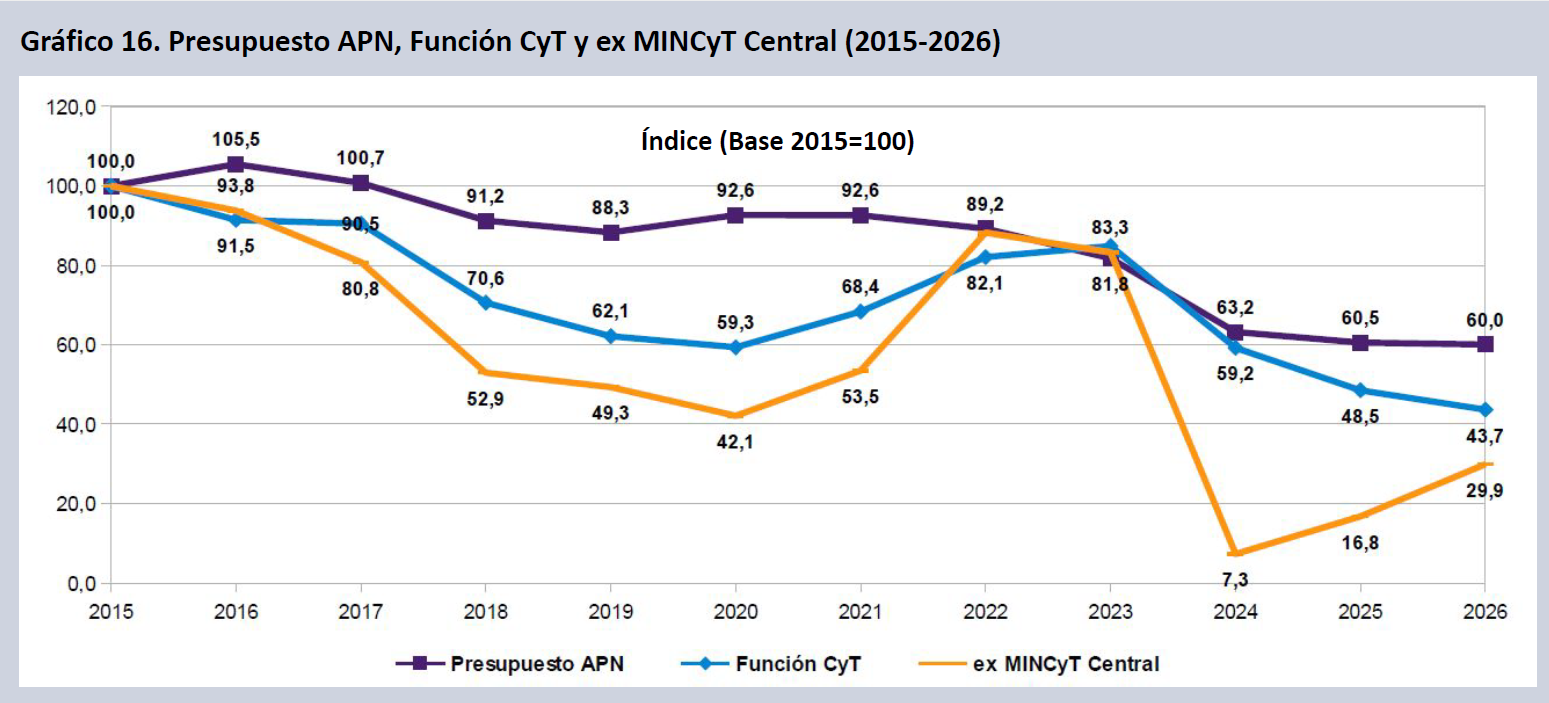

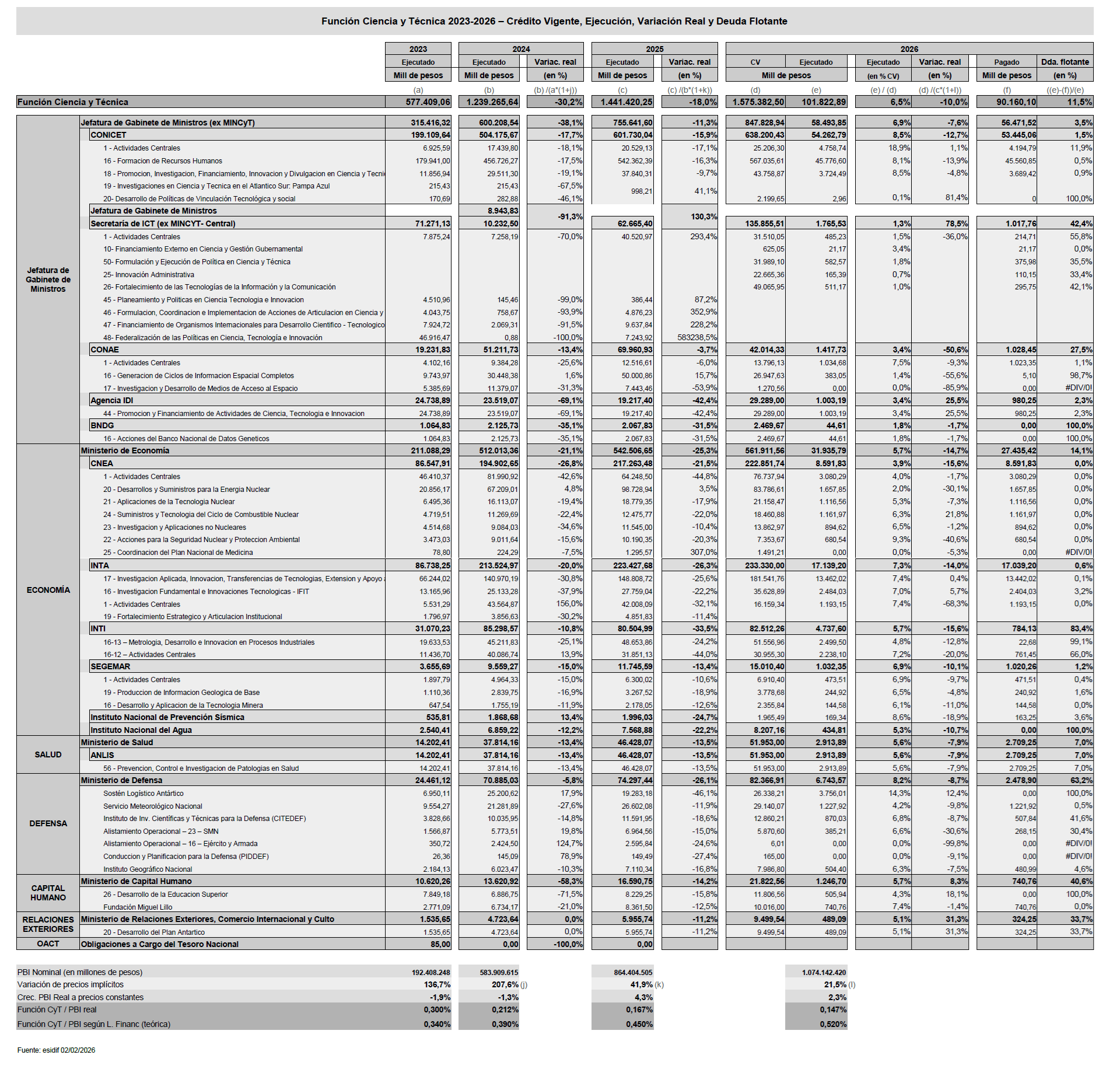

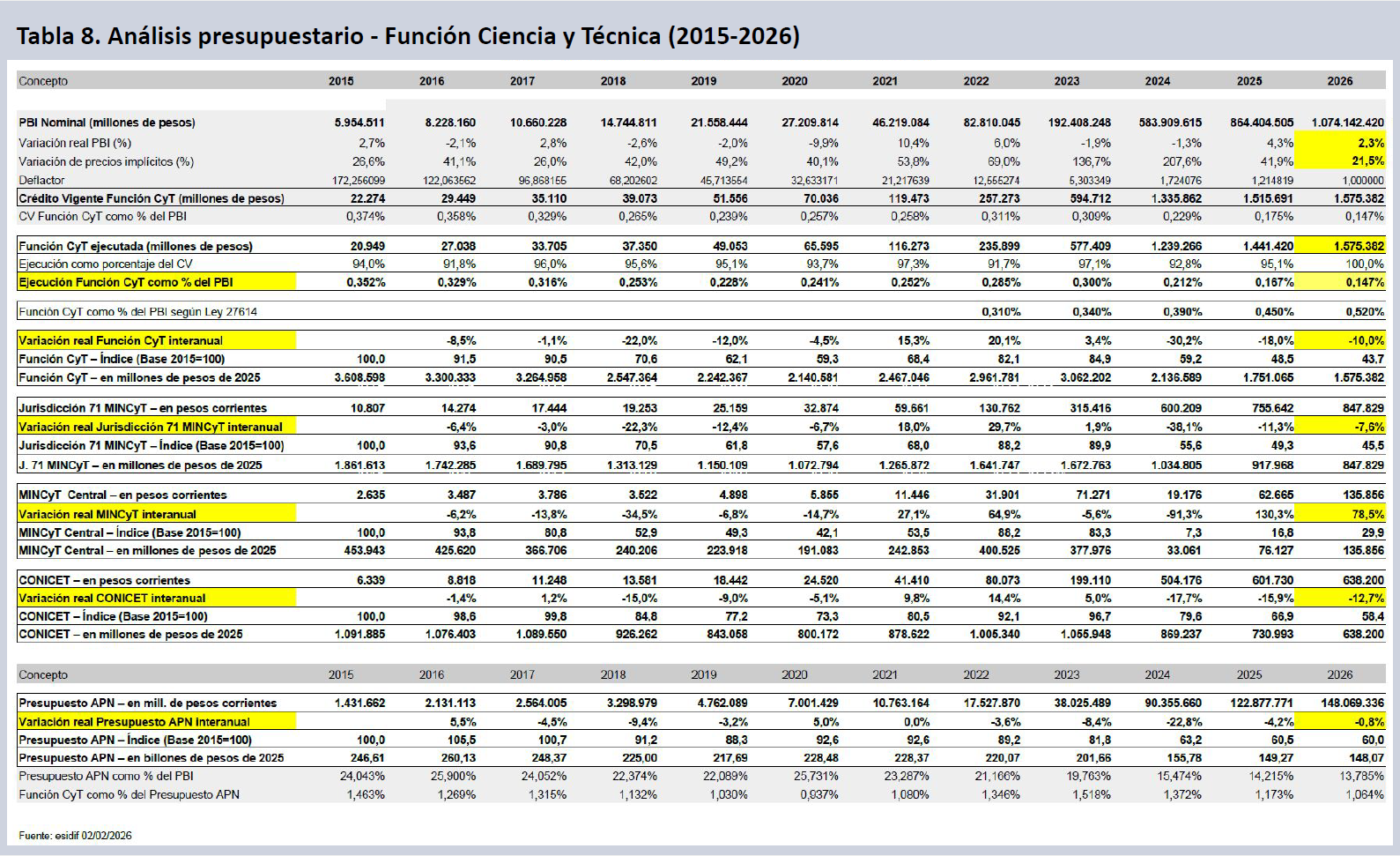

La ejecución de la Función Ciencia y Técnica de la APN, mostró un retroceso real del 4,8% en ene-26 en términos reales respecto de ene-25. El Crédito Vigente de la FCyT implica una caída del 10,0% interanual, la cual se añade a la caída del 30,2% de 2024 y del 18,0% en 2025. Con ello proyecta un retroceso de 48,6% en tres años y se ubica a 56,3 puntos del año base (2015).

La caída de la FCyT supone un deterioro masivo de la inversión pública, que es la principal fuente de financiamiento de la ciencia en nuestro país. El retroceso proyectado para 2026 alcanza el 10,0%, en tanto en 2025 fue del 18,0% real (-30,2% en 2024). La proyección considera la ejecución del 100% del CV (que ya en ene-26 presentó una fuerte sub-ejecución) e incorpora supuestos muy optimistas de inflación (10,1% dic a dic; 21,5% promedio anual) y de evolución del nivel de actividad (PBI +2,3%). La pérdida real de la FCyT incluso bajo estos supuestos alcanzaría el 48,6% desde 2023.

La FCyT tendría una caída de doble dígito por tercer año consecutivo, en un contexto en el que el Presupuesto total de la APN se mantendría estable respecto de los deprimidos valores de 2025. El PBI, bajo supuestos optimistas, retomaría la senda del crecimiento sobre todo en el segundo semestre, luego del incremento del nivel de actividad en 2025 mayormente por arrastre estadístico, y tras un 2024 muy difícil. De esta manera la FCyT tendría caídas reales en ocho de los últimos once años.

En 2026 la FCyT continuará perforando los mínimos de su serie histórica iniciada en 1972. Tras alcanzar un piso del 0,167% del PBI en 2025, se espera un deterioro adicional hasta rebasar el umbral del 0,15% del PBI (proyectado 0,147% sobre el actual CV). El deterioro en 2026 dependerá de la evolución de la inflación, de las actualizaciones presupuestarias y del grado de (sub-)ejecución. Alcanzaría así una caída trienal del 51,1% en su incidencia respecto del PBI, luego de representar el 0,300% en 2023, rebasando por mucho la caída suscitada por el macrismo entre 2015 y 2019.

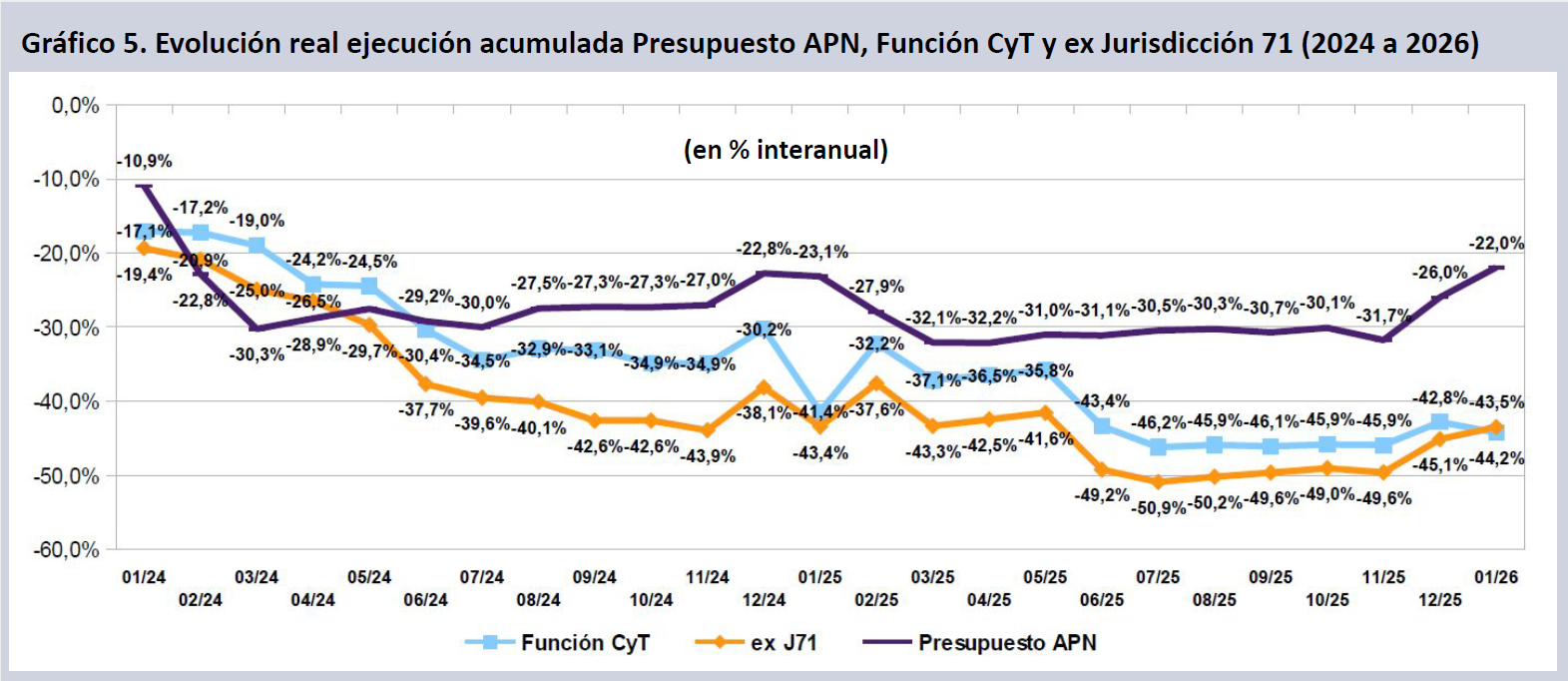

Con el resultado de ejecución de ene-26 la FCyT muestra una caída interanual en el devengamiento del presupuesto que alcanza el 44,2% real contra igual período de 2023. El descenso de la ex Jurisdicción 71 MINCyT es similar (-43,5%). Ambas se encuentran muy por encima de la caída real de la ejecución del Presupuesto APN (-22,0%). Si bien la caída se había atenuado hasta may-25 respecto de los valores de 2024, desde el tercer trimestre se estabilizó en un nivel de caída inédito.

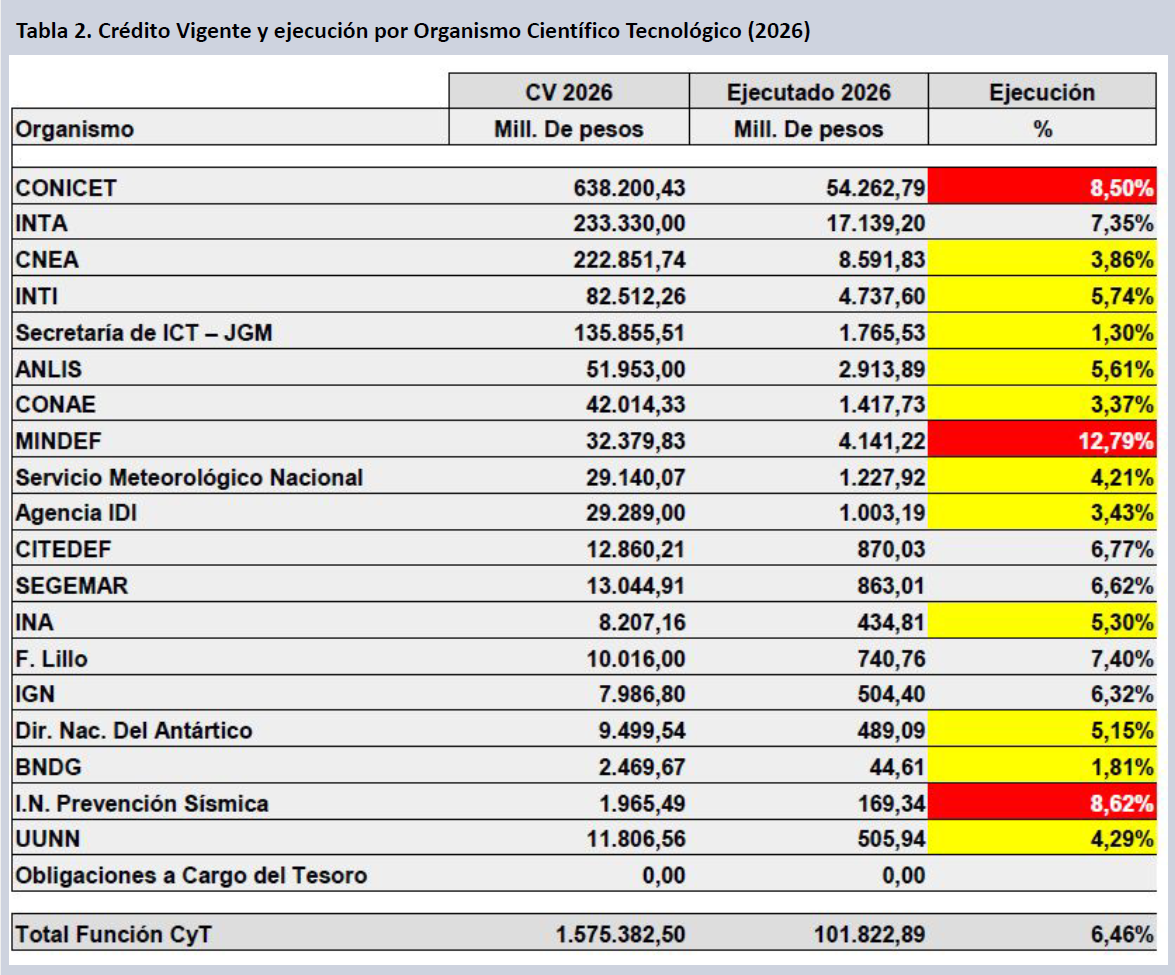

En el comienzo del año, continúa el deterioro de la FCyT en términos de la variación real de la ejecución acumulada a ene-26, que marca una caída real interanual del 4,8% en el conjunto de la FCyT. Destacan las caídas del BNDG (-72,7%), de la Agencia I+D+i (-42,3%) y del INA (-35,6%). Organismos clave del sistema como CNEA (-18,6%) e INTA (-12,9%) continúan descendiendo, en tanto INTI (1,3%) y CONICET (+1,1%) presentan leves mejoras estacionales. La Secretaría de ICT continúa marcando una mejora (+1,7%), aunque se compara contra una base muy baja e incluye en su presupuesto partidas sin relación con el sector científico. También crece la ejecución interanual de los programas del MINDEF (especialmente Sostén Logístico Antártico; +51,6%) y CyT en UUNN (+4,0%).

Organismos CyT

El CV del CONICET se encuentra entre los más inadecuados y más atrasados del sector, con una pérdida real estimada cercana al 12,7% en el año (-17,7% en 2024; -15,9% en 2025). El organismo, cuyo presupuesto consiste en un 96,0% en salarios y becas de formación, seguramente requerirá ampliaciones en el ejercicio. Con su actual CV perdería 41,6 puntos reales de su presupuesto respecto de los valores de 2015 y 39,6% desde 2023.

La ejecución acumulada a ene-26 presenta siete OCTs con caídas reales superiores al 15% respecto de igual período de 2025. Los casos extremos (BNDG, Agencia I+D+i, INA) van del -72,7% al -35,6% real. La Secretaría de ICT tiene una variación positiva contra una base en 2025 muy baja. INTI y CONICET crecen muy levemente recortando sus caídas de períodos previos, en tanto CNEA y CONAE caen entre un 18,6% y un 27,6% real. El promedio de la FCyT consolida así su deterioro al caer 4,8 puntos contra un 2025 que significó el peor en la historia de la inversión pública en CyT.

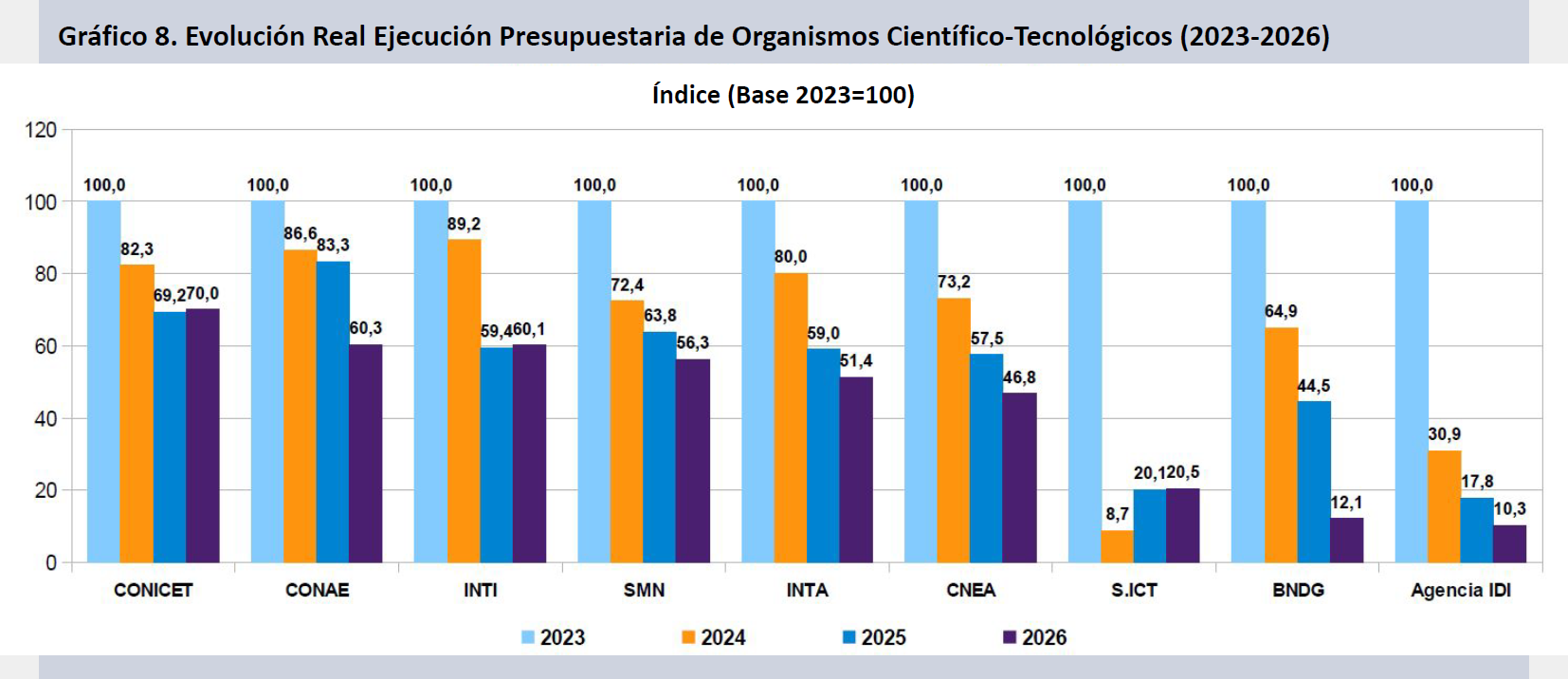

En caso de que 2026 mantuviera las variaciones interanuales de ejecución de ene-26 se presentaría un panorama crítico en el total del SNCTI, en el que los organismos más voluminosos del sector (CONICET, INTA, CNEA, INTI, entre otros) perderían entre 30 y 53 puntos reales en tres años, con casos extremos como la Secretaría de ICT, el BNDG y la Agencia IDi, que rondarían declinaciones de entre 80 y 90 puntos reales desde 2023.

El organismo con la caída más leve hasta 2025 dentro del sistema es CONAE, entidad que tras caer un 13,4% en 2024, perdió 3,7% en 2025. En 2026 presenta un CV muy inadecuado, con una pauta de ejecución de -27,6% real en ene-26, lo que permite proyectar un retroceso trienal de 39,5 puntos.

El CONICET y el INTA, los dos organismos más grandes del sistema, cayeron durante 2024 un 17,7% y 20,0% respectivamente, y continuaron declinando 15,9% y 26,3% respectivamente durante 2025. En 2026 el INTA prosigue en baja (-12,9%), en tanto CONICET sube estacionalmente (+1,1%), siendo poco probable que se sostenga esa tendencia. En total pierden entre 30 y 48 puntos reales desde 2023.

El INTI declinó un 10,8% durante 2024, contra una media sectorial del 30,2%, pero es uno de los que más se deterioró en 2025 (-33,5% en términos reales). Al igual que el CONICET, presenta un alza momentánea en ene-26 del 1,3%, pero su CV sugiere que tendrá una caída de doble dígito en el año. CNEA, el tercer organismo en volumen del sistema, sufrió un ajuste severo en 2024 (26,8%), declinó otros 21,5 puntos en 2025, y continúa cayendo un 18,6% en 2026, totalizando un deterioro de 53,2 puntos reales en tres años.

El SMN cae en 2026 un 11,8%, en línea con lo perdido en 2025, totalizando 43,7 puntos de pérdida en tres años. Tras caer 35,1 puntos en 2024 y 31,5 puntos en 2025, el BNDG presenta una brutal caída de 72,7% en ene-26, que probablemente se modere. Aún así totaliza un descenso de 87,9% en tres años.

Los organismos transversales Agencia IDi y Secretaría de ICT sufrieron grandes retrocesos durante 2024 (-69,1% y -91,3% respectivamente). La Agencia continuó cayendo en 2025 y 2026 (-42,4% y -42,3%) en tanto la Secretaría recuperó parte de lo perdido (+1,3% en 2026). Pierden 89,7 y 79,5 puntos reales en el acumulado del período, respectivamente.

El CONICET, principal organismo de ciencia del país, continuará en caída libre presupuestaria en 2026. Teniendo en cuenta el Crédito concedido y la inflación proyectada por el gobierno, el organismo perderá un 12,7% real adicional en 2026, continuando así con las caídas reales del 17,7% y del 15,9% en 2024 y 2025. De esta manera el plan del gobierno consiste en reducir la inversión real en el organismo en un 39,6% en tres años. En una perspectiva de largo plazo el presupuesto del organismo vuelve a niveles por debajo de los de 2009 y cae 41,6% desde su pico en 2015.

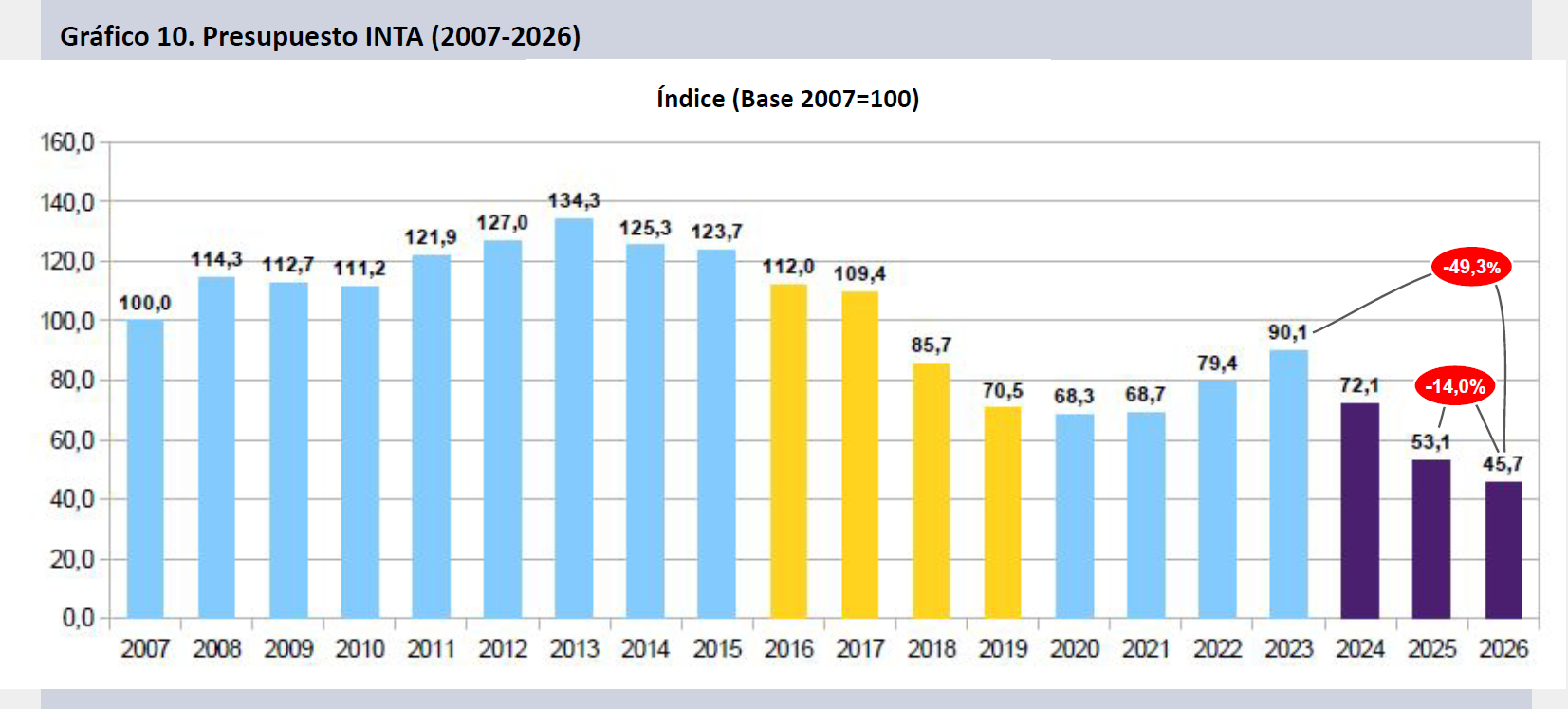

El INTA, segundo organismo del SNCTI en volumen presupuestario, mostró descensos reales de inversión del 20,0% y del 26,3% real en 2024 y 2025. Para el 2026 el Crédito asignado supone una reducción adicional del 14,0%, totalizando una caída del 49,3% en tres años en términos reales. El presupuesto del organismo cae un 66,0% desde su pico de 2013 y un 54,3% en términos reales medido contra 2007.

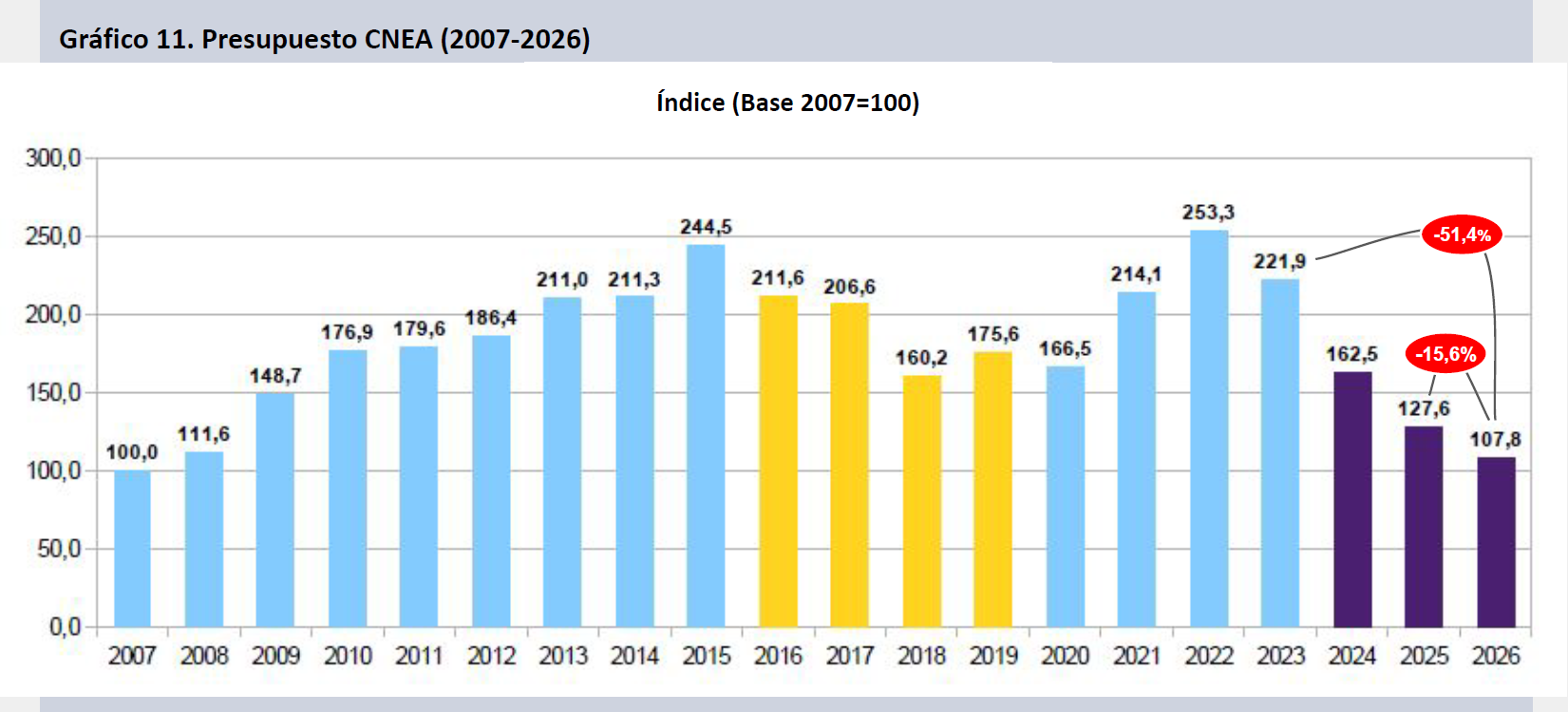

La CNEA, tercer organismo del SNCTI en volumen presupuestario, y organismo nodal del sector nuclear en nuestro país, mostró descensos reales de inversión del 26,8% y del 21,5% real en 2024 y 2025. Para el 2026 el Crédito Vigente implica una reducción adicional del 15,6%, totalizando una caída del 51,4% en tres años en términos reales. De esta manera el organismo muestra un fuerte retroceso presupuestario, ubicándose por debajo del nivel que tenía en 2008. Asimismo cae un 57,4% real desde su máximo en 2022.

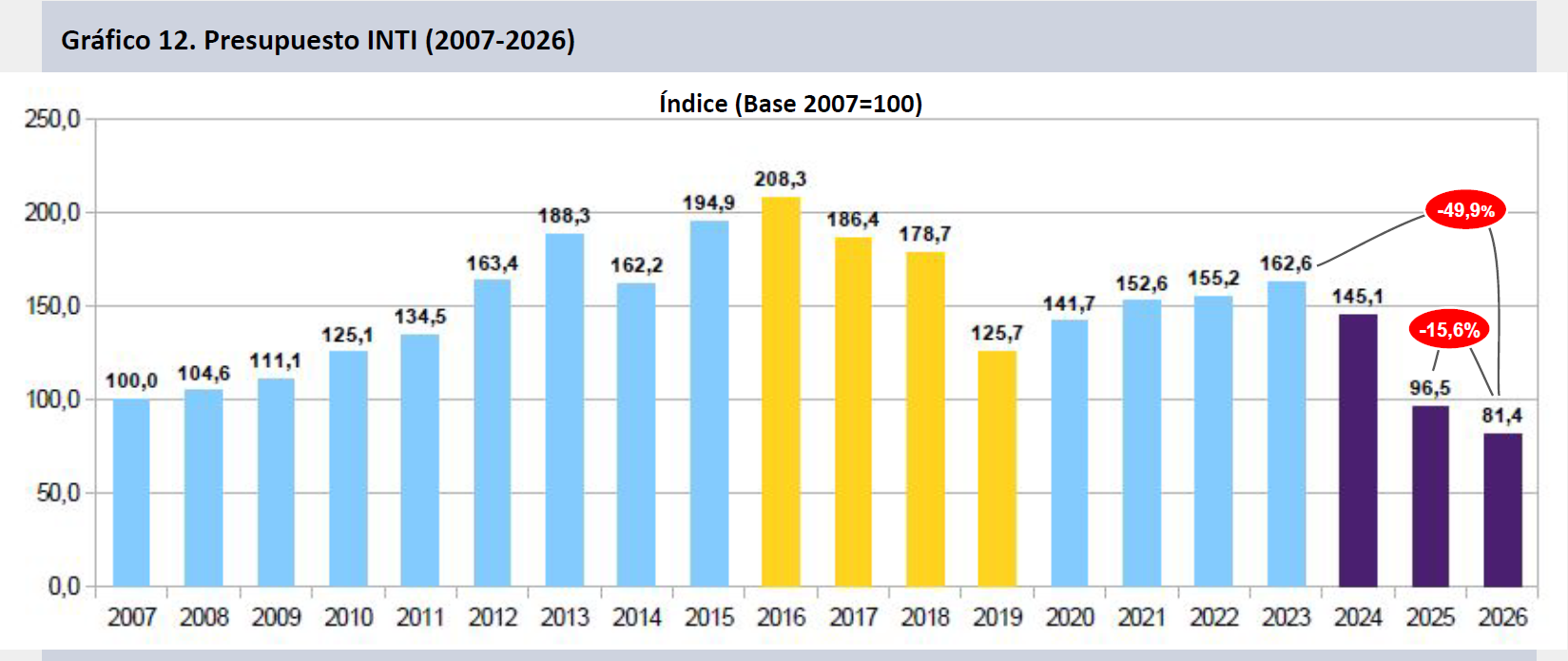

El INTI, organismo clave en la vinculación entre el sector científico y el tramado industrial, también mostró descensos reales de inversión del 10,8% y del 33,5% real en 2024 y 2025. Para el 2026 el Crédito asignado supone una reducción adicional del 15,6%, totalizando una caída del 49,9% en tres años en términos reales. El organismo se ubica así 18,6 puntos por debajo del nivel que tenía en 2007. Asimismo cae un 60,9% real desde su máximo en 2016.

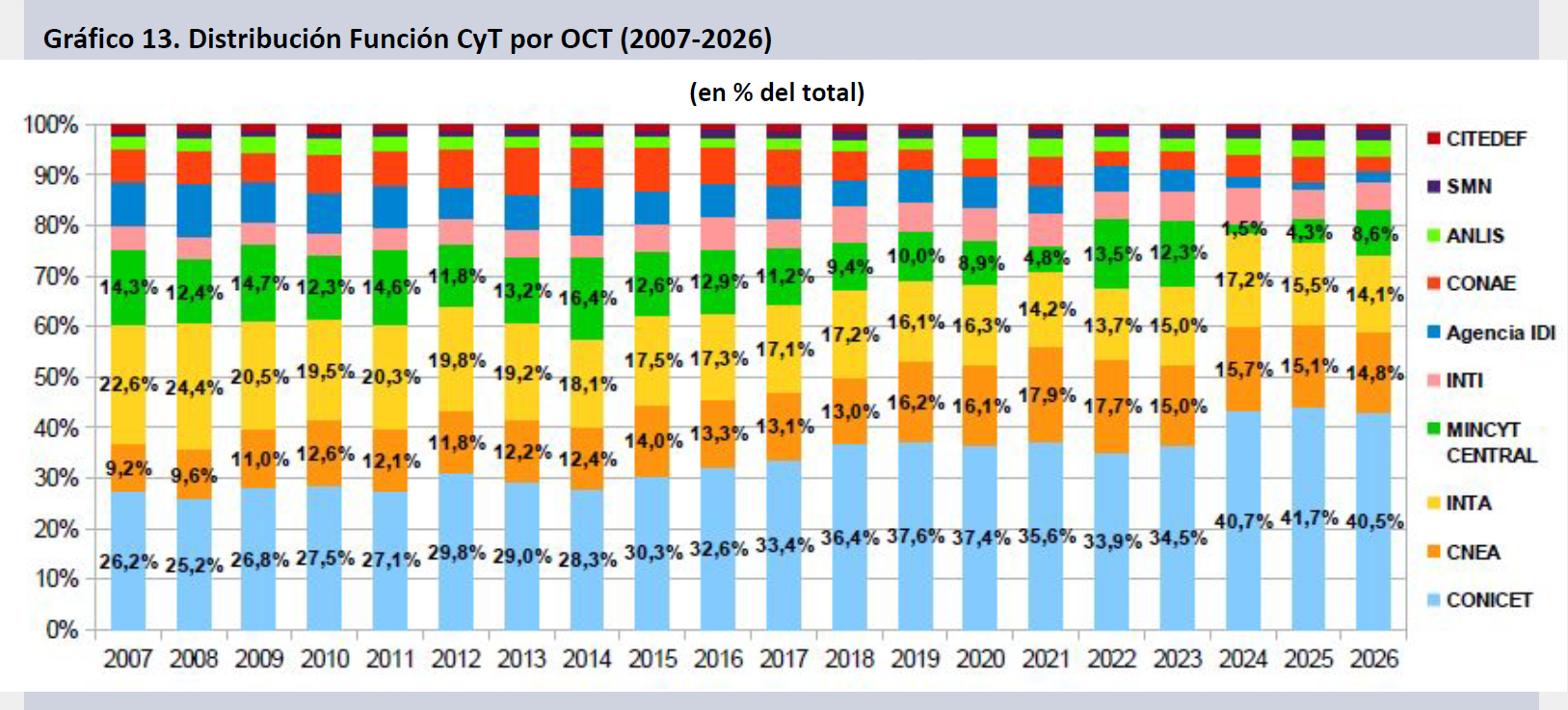

Cuando se observa la distribución de la FCyT por organismo se puede apreciar el crecimiento tendencial de la parte del CONICET en el total, que pasó del 26,2% de la Función en 2007 a representar más del 40% en 2026. Destaca también el achicamiento tendencial del INTA, que pasó de representar el 22,6% del sector al 14,8% en 19 años. Los vaivenes de la CNEA están fuertemente asociados a las orientaciones de política hacia el sector de los diferentes gobiernos. También resalta el achicamiento del ex MINCyT Central, que cayó 6 puntos desde 2007, y de la Agencia I+D+i (-6 pts.).

En una perspectiva de largo plazo el ajuste sectorial posterior a 2023 muestra la gravedad de sus efectos y su alcance, al permitir proyectar para 2026 un Crédito de la FCyT más de 30,2 puntos por debajo de los valores del año base (2007). Mientras la FCyT creció un 59,8% real entre 2007 y 2015, y un 36,6% entre 2019 y 2023, declinó un 37,9% real entre 2015 y 2019 y un 48,6% desde 2023.

Ejecución Función CyT

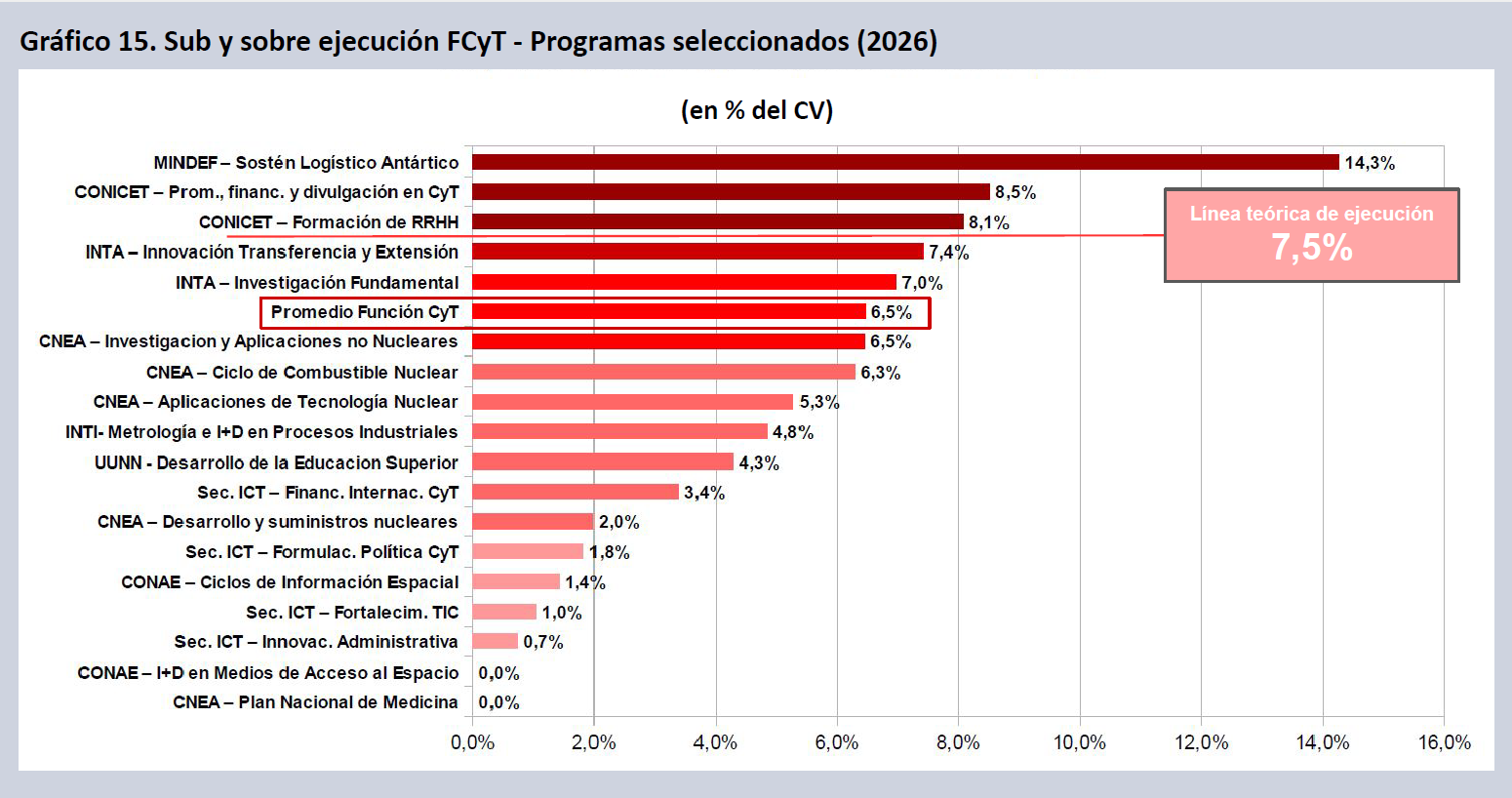

El inicio del ejercicio 2026 muestra una ejecución total de la FCyT más de un punto por debajo de la línea teórica de ejecución para el período ene-26 (6,46% vs. 7,51%). Tan solo el CONICET, el INPRES (incorporado al SEGEMAR desde este año) y los programas del MINDEF (como Sostén Logístico Antártico) con una elevada estacionalidad, se encuentran por encima de esa línea teórica. INTI (5,7%), ANLIS (5,6%), CNEA (3,9%) y la Secretaría ICT (1,3%) vuelven a mostrar una elevada sub-ejecución. CONAE, Agencia IDI y BNDG también presentan guarismos muy por debajo de lo previsto, con caídas que se atenuarán en los meses sucesivos. De proseguir con esta tendencia, el CONICET requerirá una ampliación de casi 85 mil millones de pesos en el período, pero el resto de los organismos y programas, en este escenario hipotético, sub-ejecutarán sus créditos liberando 300 mil millones de pesos. De todas maneras es probable que la pauta inflacionaria cambie todas estas proyecciones, sin alterar lo esencial, esto es, el achicamiento sectorial, la sub-ejecución de créditos y la concentración de las líneas de financiamiento en el pago de salarios declinantes y becas cada vez más exiguas.

A nivel de programas presupuestarios destaca el grado de avance en la ejecución del programa de Sostén Logístico Antártico, que ejecutó el 14,3% de su crédito, prácticamente duplicando la línea teórica de ejecución. El Programa de Formación de RRHH del CONICET, la línea presupuestaria más voluminosa de la Función, lleva ejecutado el 8,1% de su crédito (vs. 7,5% de la línea teórica), apenas por debajo del programa de financiamiento y divulgación del mismo organismo.

AITTE (segundo programa en importancia presupuestaria de la Función) e Investigación Fundamental, ambos del INTA, se encuentran devengados en línea con lo proyectado (7,0%-7,4%). El INTI consta de un solo programa desde este año, pero en la apertura por actividad se discierne una fuerte sub-ejecución en la actividad Metrología (4,8% de ejecución).

En CNEA el principal programa (Desarrollo y suministros nucleares), arrancó con una fuerte sub-ejecución (2,0% de devengamiento), en tanto los programas de Combustibles, Aplicaciones de Tecnología Nuclear y Aplicaciones no nucleares tuvieron una sub-ejecución más acotada. El Plan Nacional de Medicina no realizó devengamiento alguno.

Los programas de CONAE partieron de una base muy baja de ejecución en los programas sustantivos (de 0% a 1,4%), pero el organismo suele presentar una estacionalidad de ejecución muy notoria.

El Financiamiento de la CyT en UUNN también presenta una importante sub-ejecución (4,3% de ejecución de su CV), en tanto la Secretaría de ICT comenzó con un muy pobre devengamiento, tanto de sus programas legítimos en CyT (Financiamiento Internacional en CyT y Formulación de la Política de CyT), que devengaron el 3,4% y el 1,8% de su crédito, como de sus programas espurios en el marco de la Función, como es el caso de los programas de Innovación administrativa y el de Fortalecimiento de las TIC. Siendo que en realidad deberían estar encuadrados en la finalidad Administración Gubernamental y en la Función Comunicación respectivamente, de todas maneras fueron ejecutados por debajo del 1,0% de su Crédito Vigente.

Política Presupuestaria CyT

La política presupuestaria de CyT opera en un contexto en el que el Presupuesto de la APN desciende 40,0 puntos reales desde 2015. La relativa similitud de la trayectoria seguida por la FCyT en este período (con excepción del período 2021-2023), habiendo declinado 56,3 puntos, contrasta con la brutal contracción del ex MINCyT Central que, pese al alza de 2025 y las partidas espurias de 2026, consolida un volumen presupuestario 70,1% inferior en términos reales al que supo tener en 2015.

El comienzo de 2026 mostró la agudización del deterioro del panorama salarial para los agrupamientos del SINEP y los de CIC-CPA del CONICET y para los docentes e investigadores en UUNN. Proyectando una inflación del 2,4% para ene-26, los salarios en el SNCTI continúan descendiendo mes a mes en cada uno de sus segmentos. Tomando como base noviembre de 2023, los salarios y becas CONICET perdieron un 39,9% en términos reales, los salarios universitarios cayeron 33,6%, y los de los trabajadores del SINEP declinaron un 31,5% en dos años y dos meses de gestión libertaria.

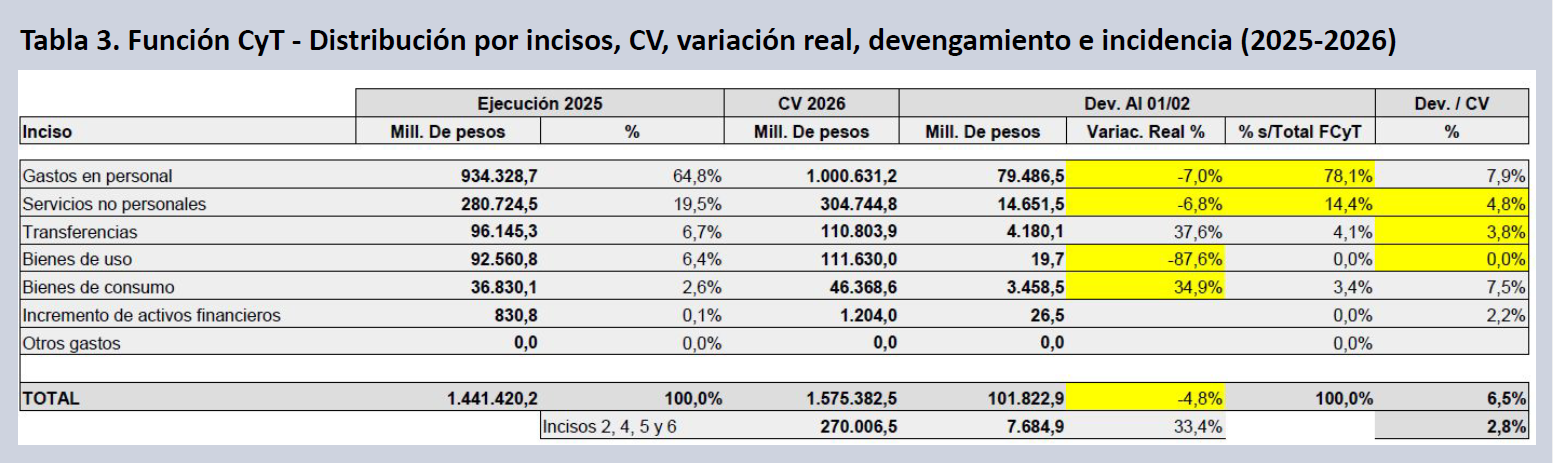

La Función CyT concentra su ejecución en el pago de salarios declinantes, los cuales representan el 78,1% del total ejecutado (64,8% en 2025, 66,2% en 2024 y 54,6% en 2023). La suma del inciso 1 salarial y el inciso 3 (servicios no personales, principalmente becas del CONICET) explicó en ene-26 el 92,5% del total de la ejecución en el año. En ene-26 la masa salarial cayó un 7,0% respecto de ene-25, en tanto Servicios no personales cayó un 6,8%. Otros objetos de gasto mostraron una fuerte sub-ejecución (transferencias, 3,8%; bienes de uso, 0% de sus respectivos CV). En conjunto, los incisos no salariales presentan una muy baja ejecución (2,8%), muy por debajo de la media de la Función (6,5%).

Al considerar el Crédito Vigente de la FCyT por objeto de gasto puede verse que la masa salarial caerá 40,1 puntos entre 2023 y 2026, en tanto la inversión en bienes de uso y las transferencias para gastos corrientes y de capital al SPN, a UUNN y al sector privado declinarán más todavía (62,6% y 81,2% respectivamente). La masa presupuestaria aplicada a servicios no personales (principalmente becas) se deteriorará en estos tres años por debajo de lo que lo hacen los salarios (-26,3%), siendo el inciso que menos caerá en el período, en tanto el gasto en insumos perderá un 38,7% en términos reales.

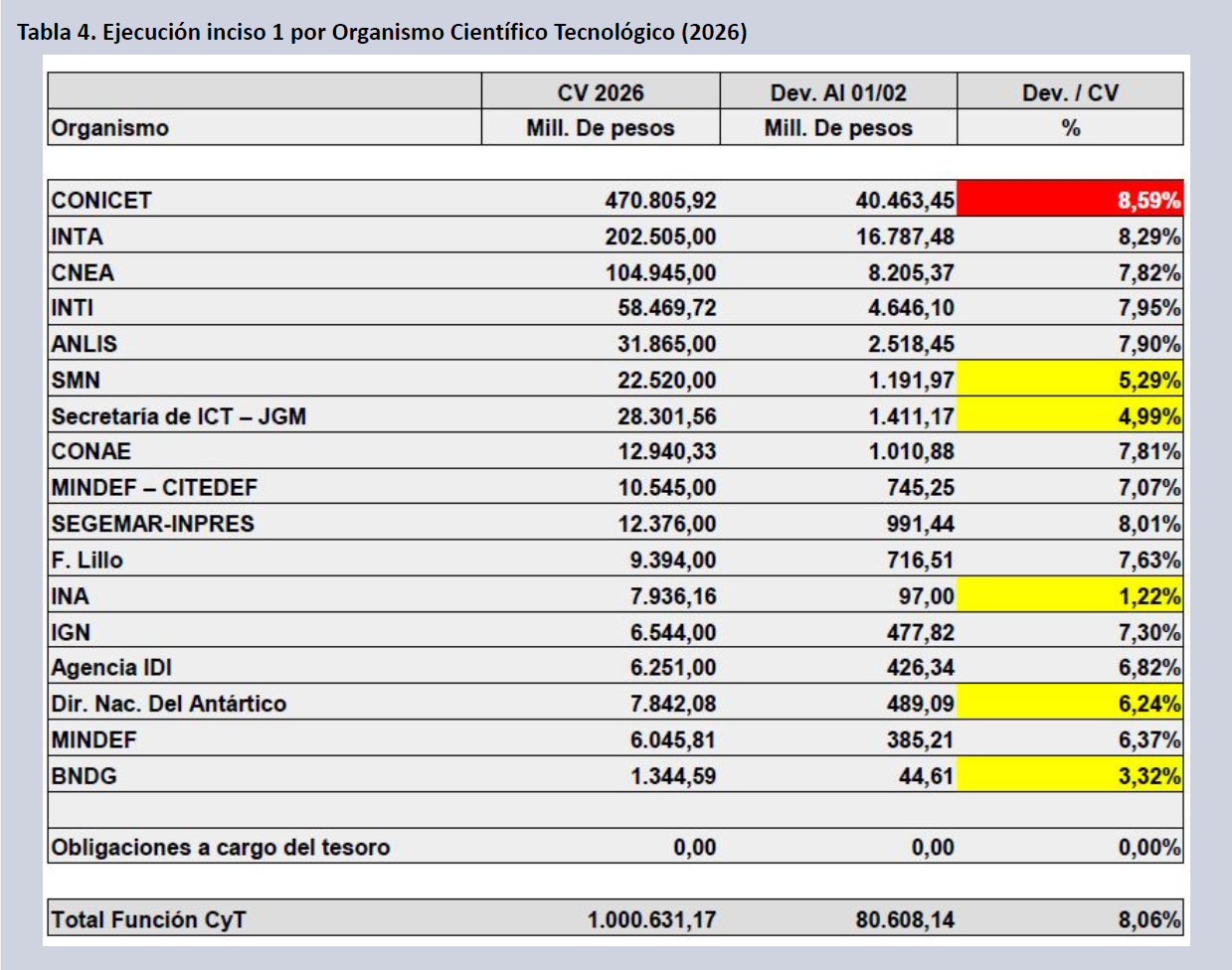

La ejecución del inciso 1 (gastos de personal) durante ene-26 se mostró ligeramente por encima de la línea teórica de ejecución para el inciso y el conjunto de la FCyT (8,1% vs. 7,4%). El desfase más prominente se dio en el CONICET, que es el único organismo que presenta un devengamiento un punto porcentual por sobre lo esperado para este mes del año. En caso de continuar con esta tendencia el inciso del organismo debería recibir una ampliación presupuestaria del orden de los 75 mil millones de pesos. Otros organismos como INTA, CNEA, INTI y ANLIS también requerirán ampliaciones, de 24 mil millones, 6 mil millones, 4 mil millones y 2 mil millones respectivamente. Este panorama contrasta con el de otros organismos cuyo inciso 1 luce elevado, o con muy bajo grado de ejecución. El movimiento conjunto de adecuación presupuestaria y sub-ejecución sugiere un neto de ampliación de inciso que debería rondar los 90 mil millones para el total de la FCyT, siempre y cuando se mantenga la meta inflacionaria prevista por el gobierno (improbable) y la pauta de atraso salarial hacia el sector (muy probable). En caso de no cumplirse cualquiera de estos dos supuestos, las ampliaciones deberán ser mayores aún.

Cuando se mide la ejecución acumulada de 2024 a 2026 contra igual período de 2023 se aprecia la trayectoria declinante de la inversión en CyT, que empeoró de manera continuada en el acumulado real hasta julio de 2024. Luego se asistió a una desmejora tendencial de la ejecución acumulada, que perforó sus mínimos en la serie hasta jul-25, manteniéndose en ese nivel hasta nov-25. El acumulado a ene-26 (-44,2%) muestra un reinicio de la tendencia declinante, tras la leve mejora de dic-25, expresando un retroceso combinado del 30,2% en 2024, del 18,0% en 2025 y del 4,8% en 2026.

La pauta real de inversión en la Función CyT resulta por entero divergente respecto de lo previsto en la Ley 27.614 de 2021. Mientras la pauta de progresividad que preveía la norma suponía alcanzar un valor del 0,39% del PBI en 2024, del 0,45% en 2025 y del 0,52% en 2026, se observó un recorrido muy distinto: la FCyT alcanzó el 0,212% en 2024, el 0,167% en 2025 y proyecta un 0,147% para el 2026.

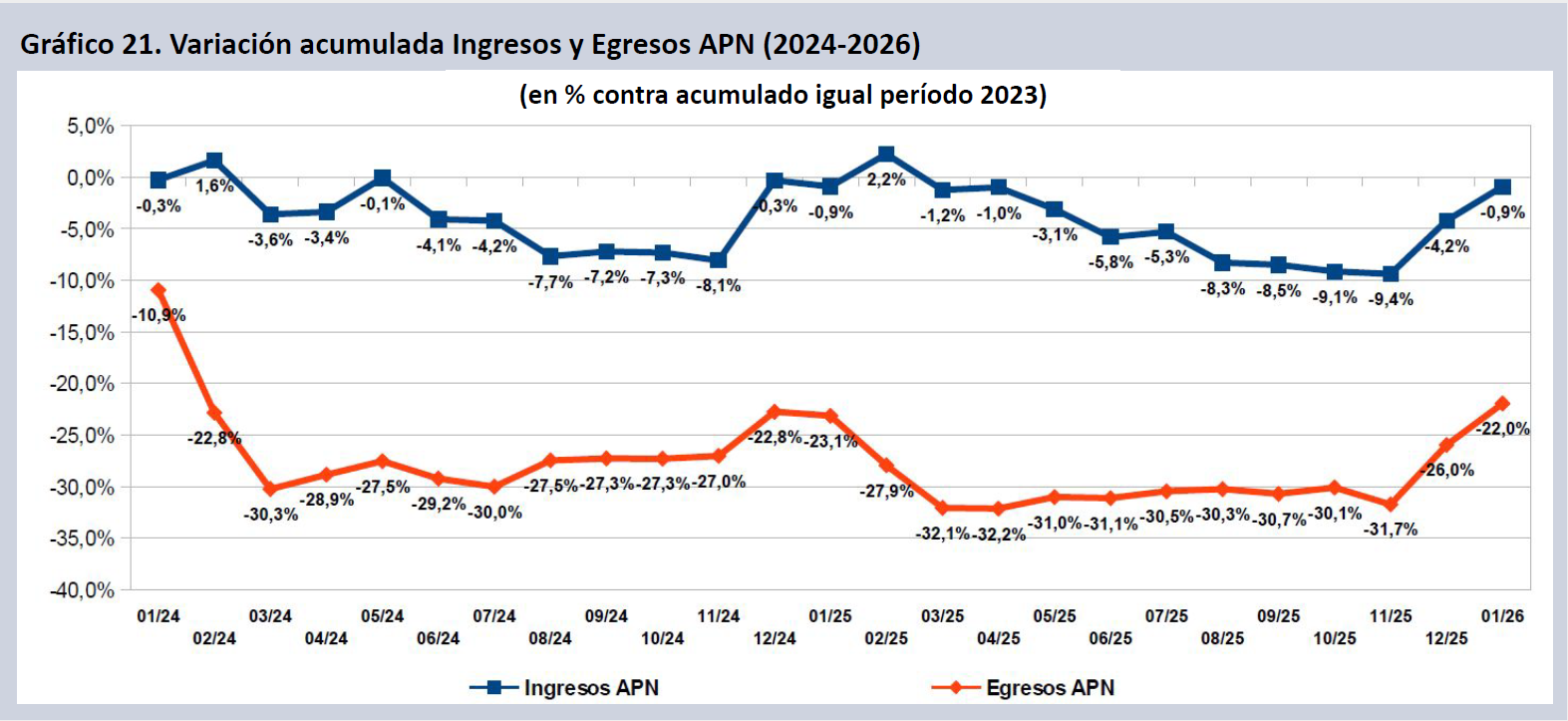

Esta política presupuestaria se sustenta en el ajuste fiscal, que a su vez depende de que los ingresos fiscales se mantengan en términos interanuales, mientras los egresos fiscales declinan sustantivamente. Durante 2025 la variación real de los ingresos fiscales empeoró en términos reales casi 11 puntos vs. el pico de feb-25, en tanto el gasto encontró un piso difícil de vulnerar. Ambas variables vienen recortando en los últimos dos meses la pérdida vs. 2023 por cuestiones estacionales. En ene-26 los ingresos están 0,9% por debajo de ene-23, en tanto los egresos caen un 22,0% real.

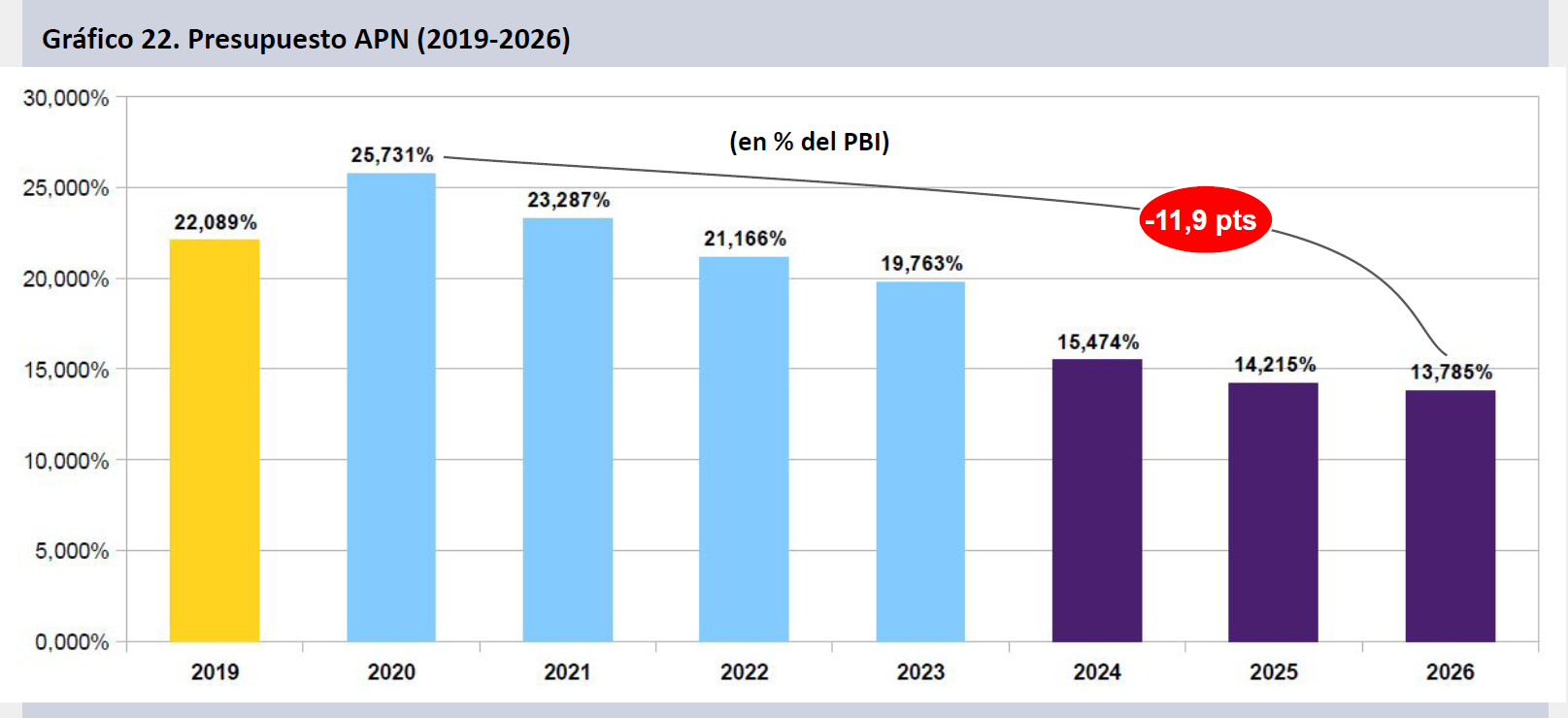

El gasto público APN lleva seis años consecutivos de caída de su incidencia en relación con el PBI. Tras haber alcanzado un máximo local en 2020 debido al gasto COVID, se redujo casi seis puntos en los tres años siguientes. En el primer año del gobierno de Milei se redujo otros 4,3 puntos. En 2025 descendió 1,3 puntos adicionales, en tanto la deriva proyectada para el 2026 implica una tenue caída del 0,4% del PBI. De esta manera en seis años el Presupuesto APN habrá caído 11,9 puntos, alcanzando el segundo valor más bajo en la serie presupuestaria desde 1965 (mínimo en 1990: 12,4%).

Universidades – Sec. de Educación

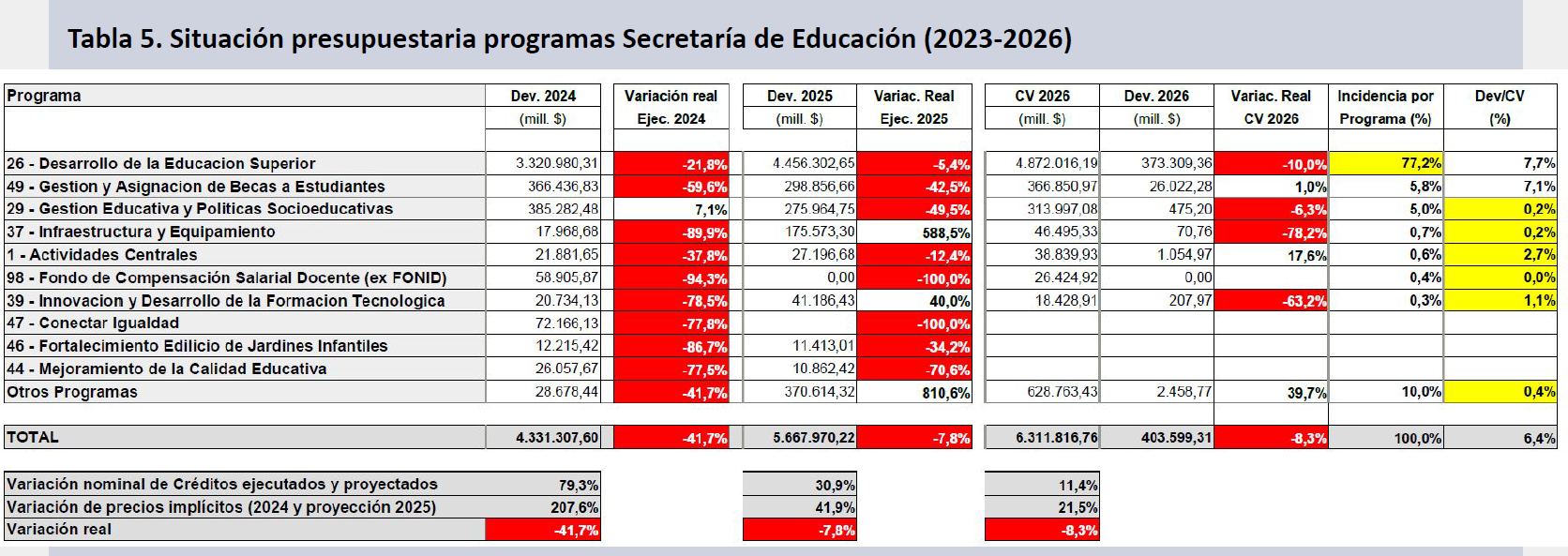

En 2026 el Presupuesto de la Secretaría de Educación continuará cayendo (-8,3%). En 2024 había caído un 41,7% y en 2025 mostró un deterioro del 7,8% real. El retroceso en el trienio alcanzaría así el 50,7%. En el caso de las UUNN, principal programa de la Secretaría, la caída fue del 21,8% en 2024, del 5,4% en 2025, y se proyecta un descenso de 10,0 puntos reales en 2026, todo lo cual totaliza un descenso de 33,5 puntos contra 2023.

El principal ámbito de aplicación del presupuesto educativo en la APN es el Programa 26 (Desarrollo de la Educación Superior), que por sí solo supone el 77,2% de los fondos para el área. En 2025 mostró una pérdida de 5,4 puntos reales, en tanto proyecta una caída de 10,0 puntos para 2026.

Durante 2025 la caída en vertical de la inversión en Becas (-42,5%) y Gestión Educativa (-49,5%), la desaparición del Conectar Igualdad y la paralización del ex FONID corrieron en paralelo con una mejora en la inversión en el área de infraestructura y equipamiento (+588,5%). La Secretaría como un todo presentó una pérdida del 7,8% real en el año en su ejecución. En 2026 sigue cayendo Gestión Educativa (-6,3%), en tanto revierten sus alzas Infraestructura (-78,2%) y Formación Tecnológica (-63,2%). Con excepción del Programa 26 y el 49 (Becas), todos los demás programas arrancaron el año con una fuerte sub-ejecución, llevando el promedio de la Secretaría más de un punto por debajo de su línea teórica de ejecución para el primer mes del año (6,4% vs.7,5%).

La ejecución acumulada de la Secretaría de Educación, cuando se la compara con igual período de 2023, presenta una caída sustancial, en el orden del 41,9% en el acumulado a ene-26, por debajo incluso de la variación acumulada durante 2024, que fue de 41,7 puntos reales. La declinación se vio traccionada por la virtual desaparición de programas y actividades vinculadas a ítems no salariales (Becas, Conectar), acompañada de un descenso real de la masa salarial.

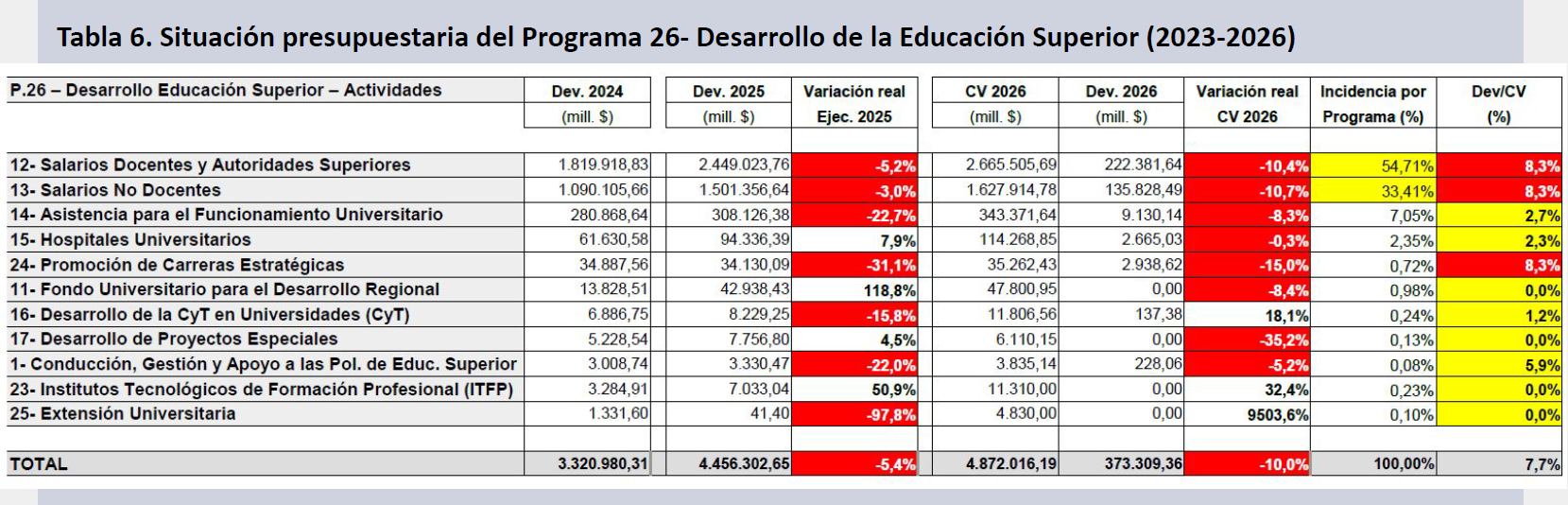

El Programa 26- Desarrollo de la Educación Superior contiene las transferencias vinculadas al gasto educativo y la inversión de la APN en Universidades Nacionales. Incluye los salarios docentes y no docentes (88,1% del total del Programa), los gastos de funcionamiento universitario, los fondos para hospitales, desarrollo regional y desarrollo de la CyT en UUNN. Cuando se compara el Crédito Vigente 2026 del Programa 26 contra el ejecutado 2025 la caída real es del 10,0%. La masa de los salarios docentes y no docentes descenderá más de un 10%. También declina la inversión en gastos de Funcionamiento universitario (-8,3%), Carreras Estratégicas (-15,0%) y Desarrollo de Proyectos Especiales (-35,2%). Las partidas salariales requerirán probablemente aumentos de partida, en tanto casi todas las demás actividades se encuentran fuertemente sub-ejecutadas.

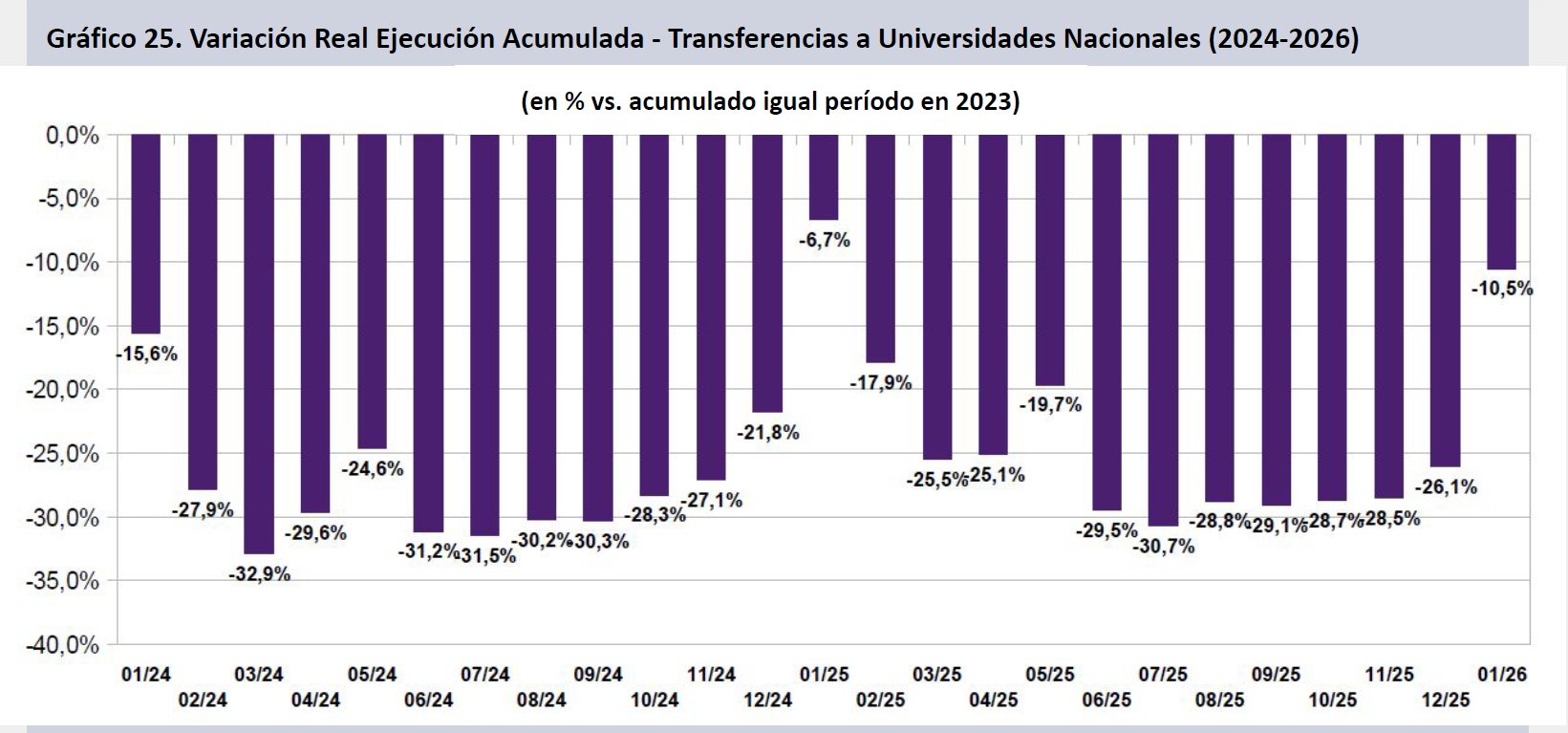

Las transferencias a UUNN en el contexto del Programa 26 descendieron un 26,1% en 2025, en la ejecución acumulada contra el 2023, al combinar un deterioro de 21,8 puntos reales en 2024 y de 5,4 puntos en 2025. La mejora estacional de ene-26 se explica por la baja base de comparación contra ene-23, pero implica incluso un empeoramiento del 4,1% contra el ya crítico ene-25.

La inversión presupuestaria del ex Ministerio de Educación en la última década presentó una deriva desigual, observándose una declinación de 23,2 puntos entre 2015 y 2019, seguida de una recuperación de 38,1 puntos en los cuatro años subsiguientes. La brutal caída de más de 40 puntos en 2024 dio inicio a una senda descendente que, con el CV del 2026, cristaliza una caída de 50,7% real en tan solo tres años. Cuando se observa la situación actual se aprecia que la Secretaría de Educación tiene un presupuesto apenas por encima de la mitad del que tenía en 2015, habiendo perdido 51,7 puntos respecto de su pico en 2017.

El deterioro salarial docente y no docente en UUNN implica una pérdida salarial del 33,3% en tres años, lo que supone una transferencia de 5,2 billones de pesos constantes de 2026 en el trienio. La pérdida fue del 22,1% en 2024, del 4,3% en 2025 y será del 10,5% en 2026, en términos reales.

Dado el peso de los salarios en el presupuesto total de las UUNN, esto explica su declinación en el último trienio, y permite observar la violencia de la caída en el financiamiento de la educación superior en nuestro país. Tras perder casi 20 puntos con Macri (casi por completo en 2019, tras tres años de relativa estabilidad), los fondos para UUNN se recuperaron parcialmente hasta 2023 (+7,4%), culminando no obstante 13,4 puntos por debajo del año base. Desde entonces acumulan una caída del 33,5%, lo que sitúa a las UUNN con una pérdida de 42,3% de sus fondos desde 2015 en términos reales, alcanzando de esta manera un mínimo en la serie histórica de mediano plazo.

Anexo Serie Presupuestaria

Tabla 7. Función Ciencia y Técnica – Crédito Vigente, Ejecución, Variación Real y Deuda Flotante (2023-2026)

Fuentes

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-9-48

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-9-47

- https://www.presupuestoabierto.gob.ar/sici/home

- https://www.presupuestoabierto.gob.ar/sici/quien-y-cuanto-recauda

- https://www.argentina.gob.ar/educacion/universidades/informacion/publicaciones/anuarios

- https://www.bcra.gob.ar/PublicacionesEstadisticas/Relevamiento_Expectativas_de_Mercado.asp

- https://www.bcra.gob.ar/PublicacionesEstadisticas/Tipos_de_cambios.asp

- https://www.argentina.gob.ar/ciencia/indicadorescti/indicadores-de-id-en-la-argentina

- https://cifras.conicet.gov.ar/publica/grupografico/show-publico/36

- https://grupo-epc.com/informes/indicadores-macroeconomicos-de-contexto-cyt-diciembre-2025/

Próxima fecha de publicación ANPRES: 6 de marzo de 2026