Resumen

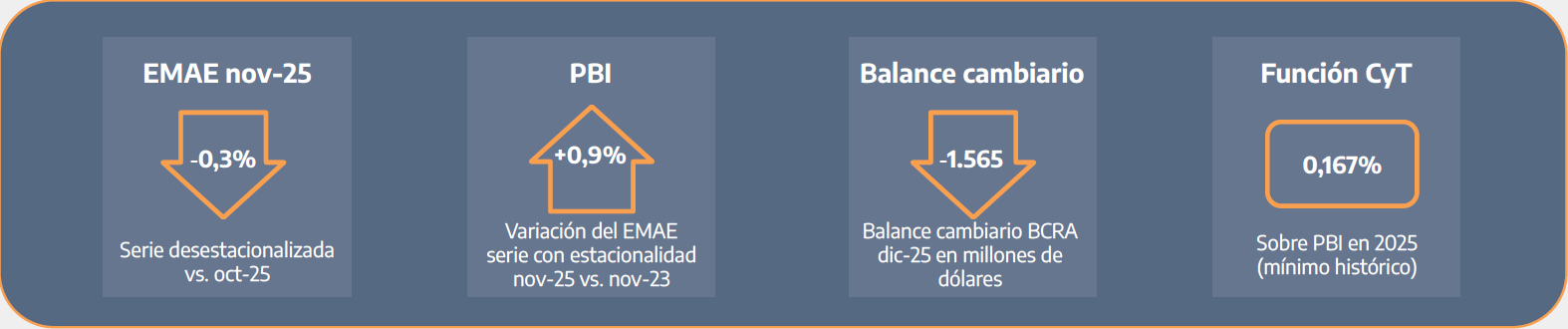

- El Estimador Mensual de Actividad Económica (EMAE) del INDEC de noviembre volvió a caer, en este caso un 0,3% en la serie desestacionalizada. El crecimiento del PBI para el 2025 se proyecta en el 4,3%, como resultado mayormente del arrastre estadístico que dejó 2024 (3,1%).

- El nivel de actividad hasta nov-25 marcó un crecimiento de la economía del 4,7% contra igual período del año pasado. El EMAE de noviembre se ubicó 1,2% por debajo del pico de junio de 2022. El PBI proyecta en el cuarto trimestre un horizonte de crecimiento interanual de apenas 1,4% en la serie desestacionalizada (0,1% vs. trimestre anterior).

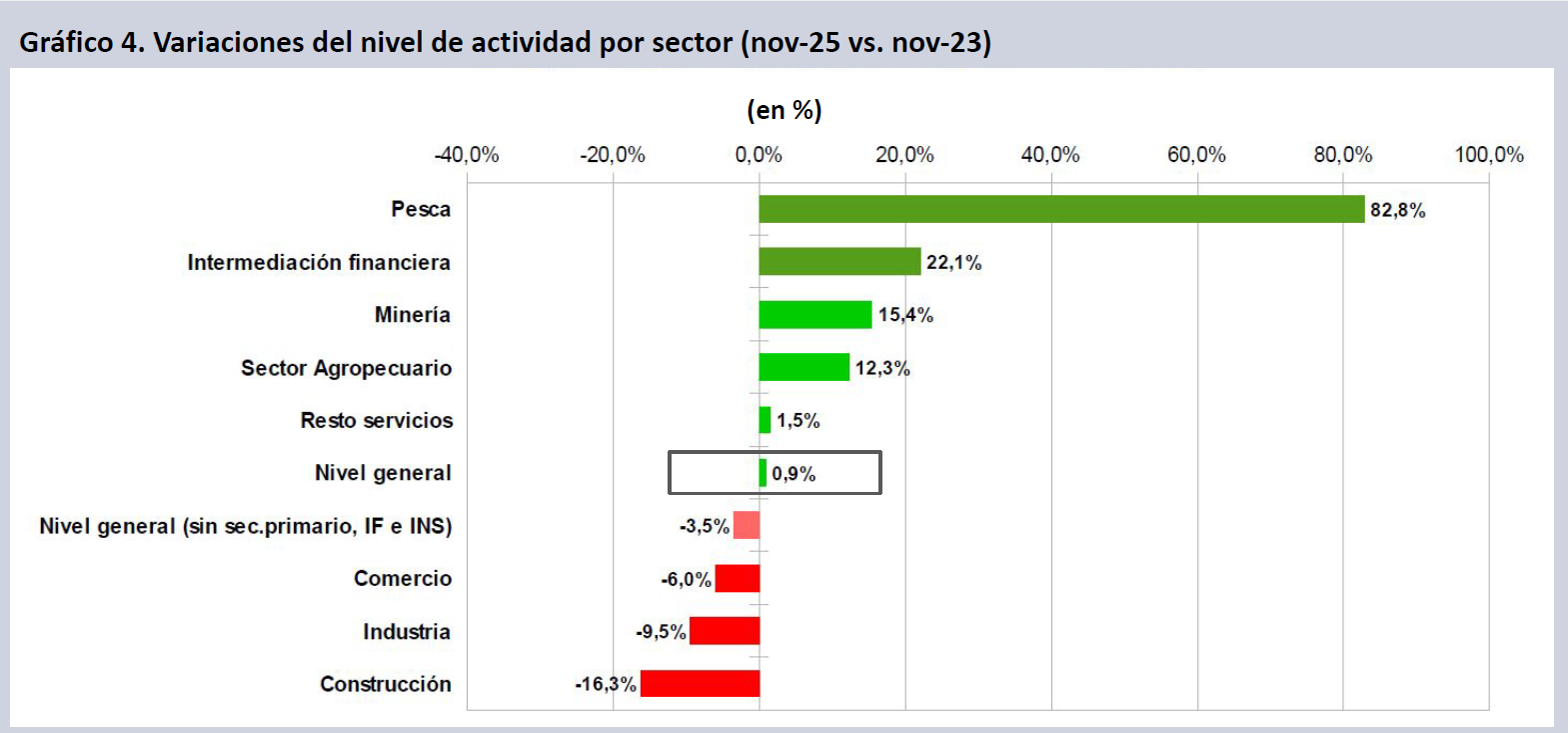

- La recuperación es dispar y no alcanza a todos los sectores, de manera que el nivel general de actividad se encuentra tan solo un 0,9% por sobre nov-23. Intermediación financiera (+22,1%), minería (+15,4%) y el sector agropecuario (+12,3%), son los que más crecieron en nov-25 respecto de nov-23. Sectores de gran incidencia en el mercado laboral, como comercio (-6,0%), industria (-9,5%) y construcción (-16,3%) siguen en situación crítica. Sin contar el sector primario de la economía, intermediación financiera e impuestos netos de subsidios, el nivel general de actividad cae un 3,5% real vs. nov-23.

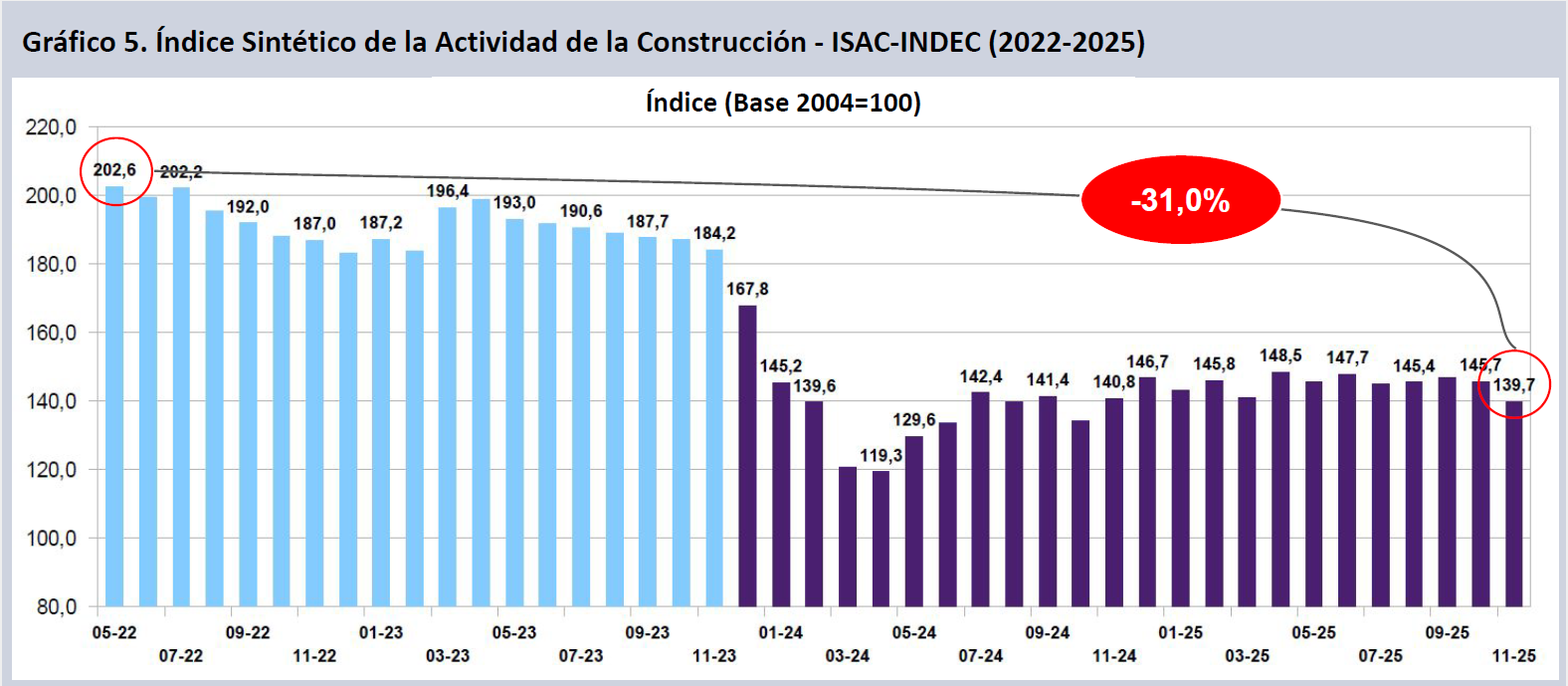

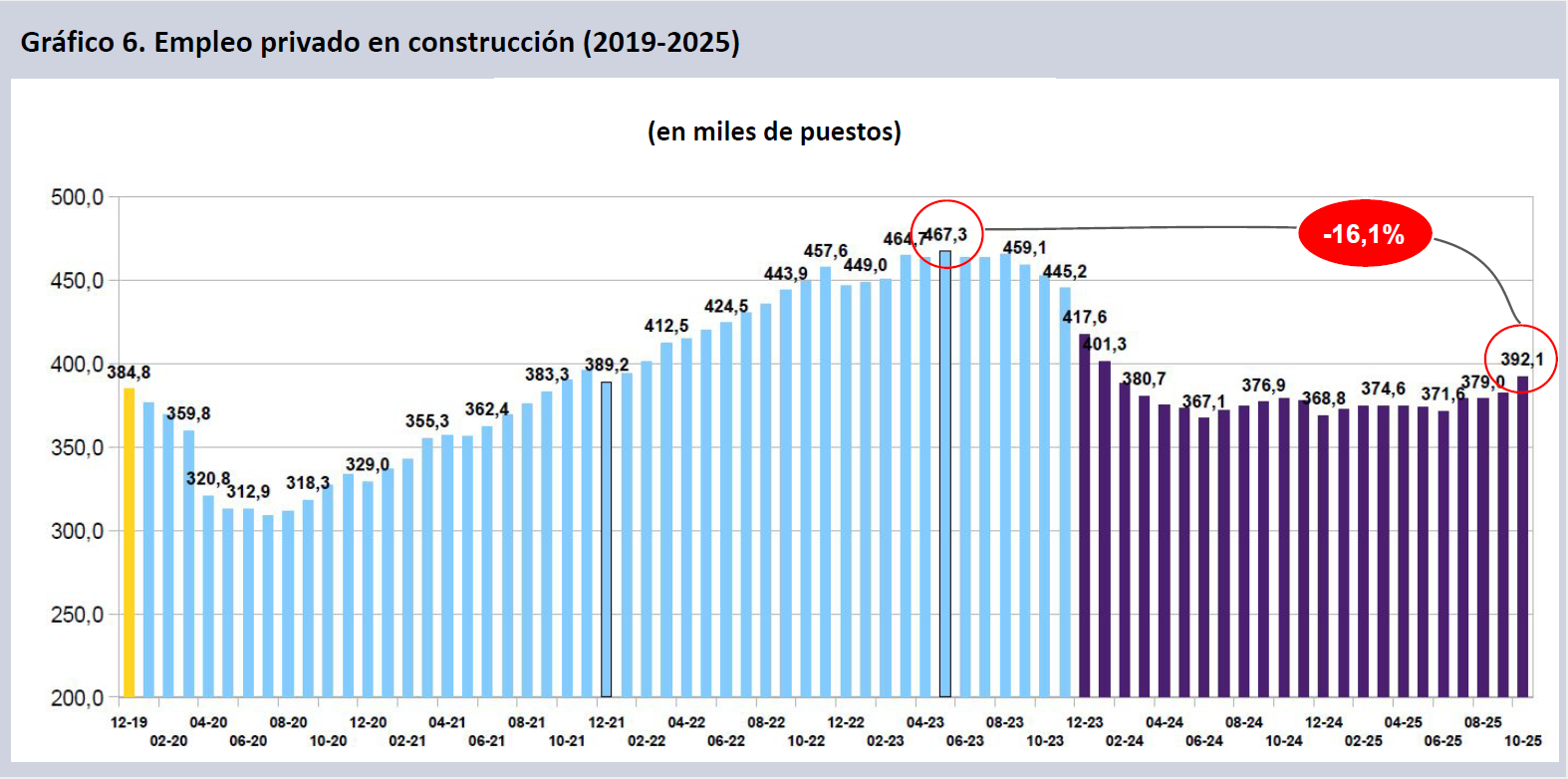

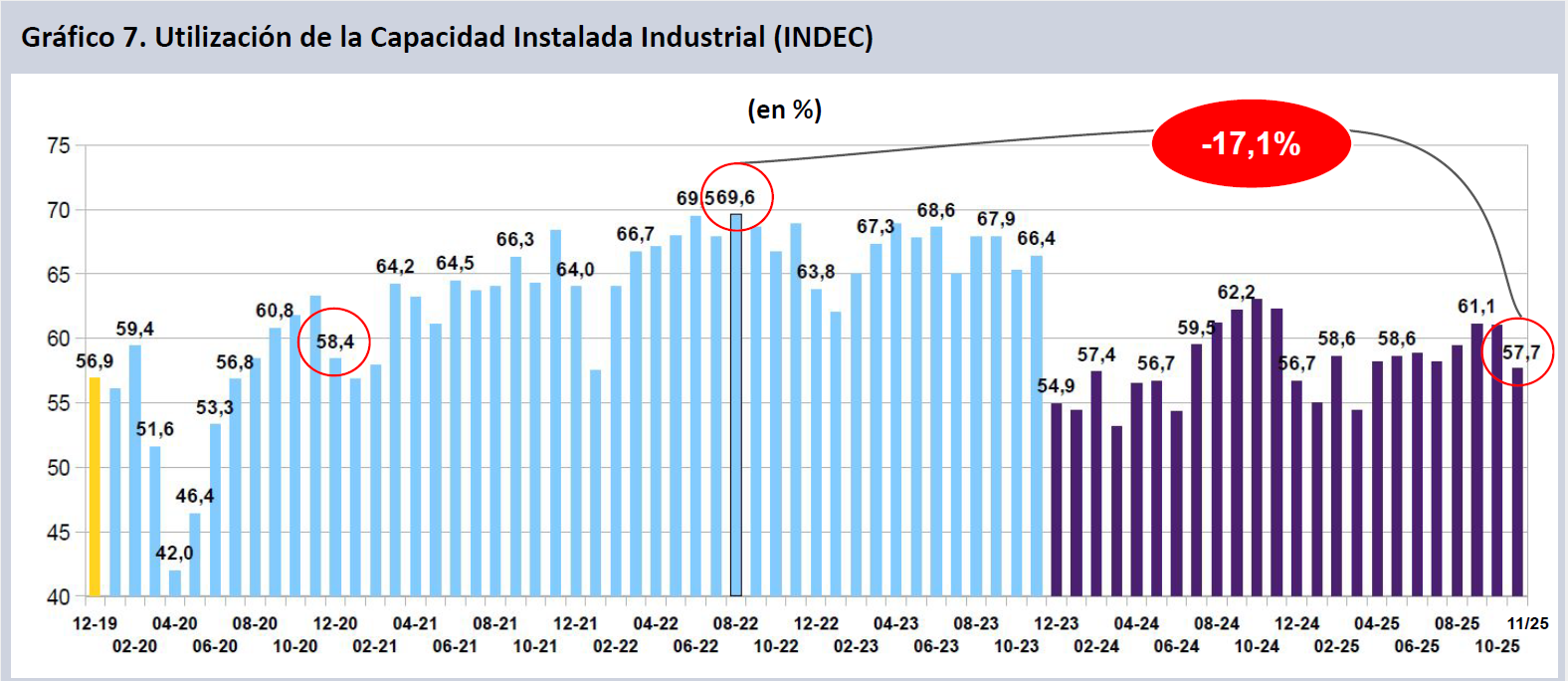

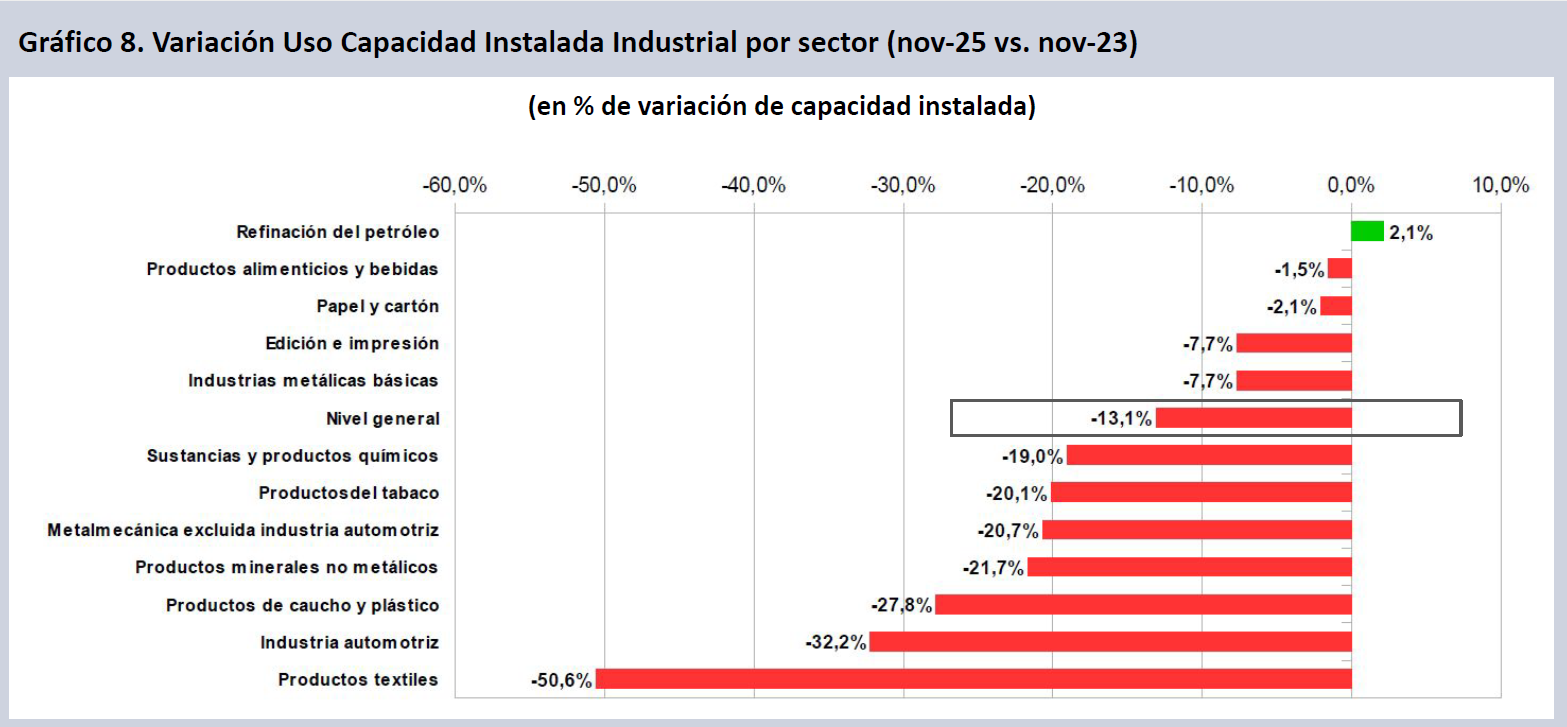

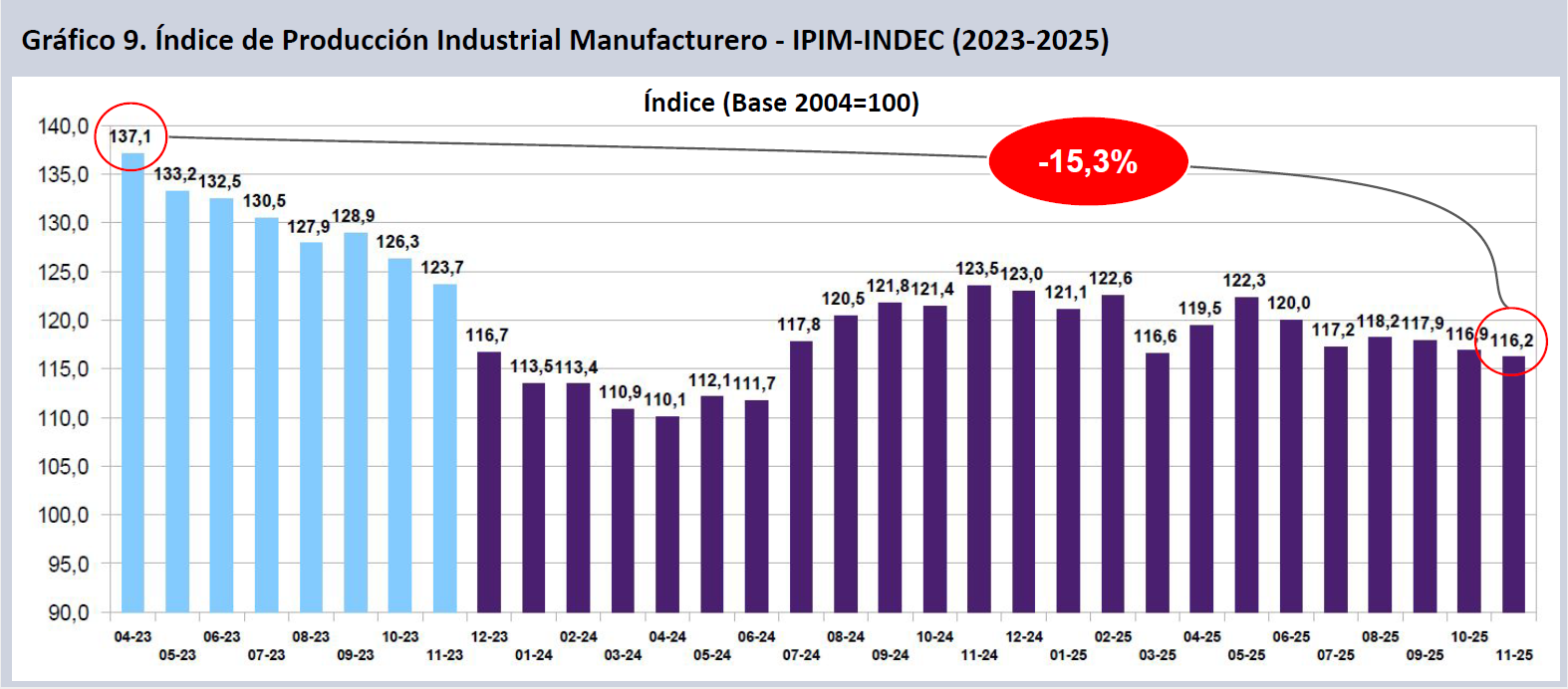

- El sector de la construcción muestra a nov-25 una retracción del 31,0% contra el pico de may-22, en tanto el empleo en el sector cayó un 16,1% desde may-23. La Utilización de la Capacidad Instalada Industrial en nov-25 cae 17,1% contra ago-22 y 13,1% desde nov-23. El uso de capacidad instalada en el rubro textil cae 50,6 puntos en dos años y en el sector automotriz lo hace un 32,2%. El Índice de Producción Industrial Manufacturero declina 15,3% contra abr-23, con un descenso del 6,0% contra nov-23.

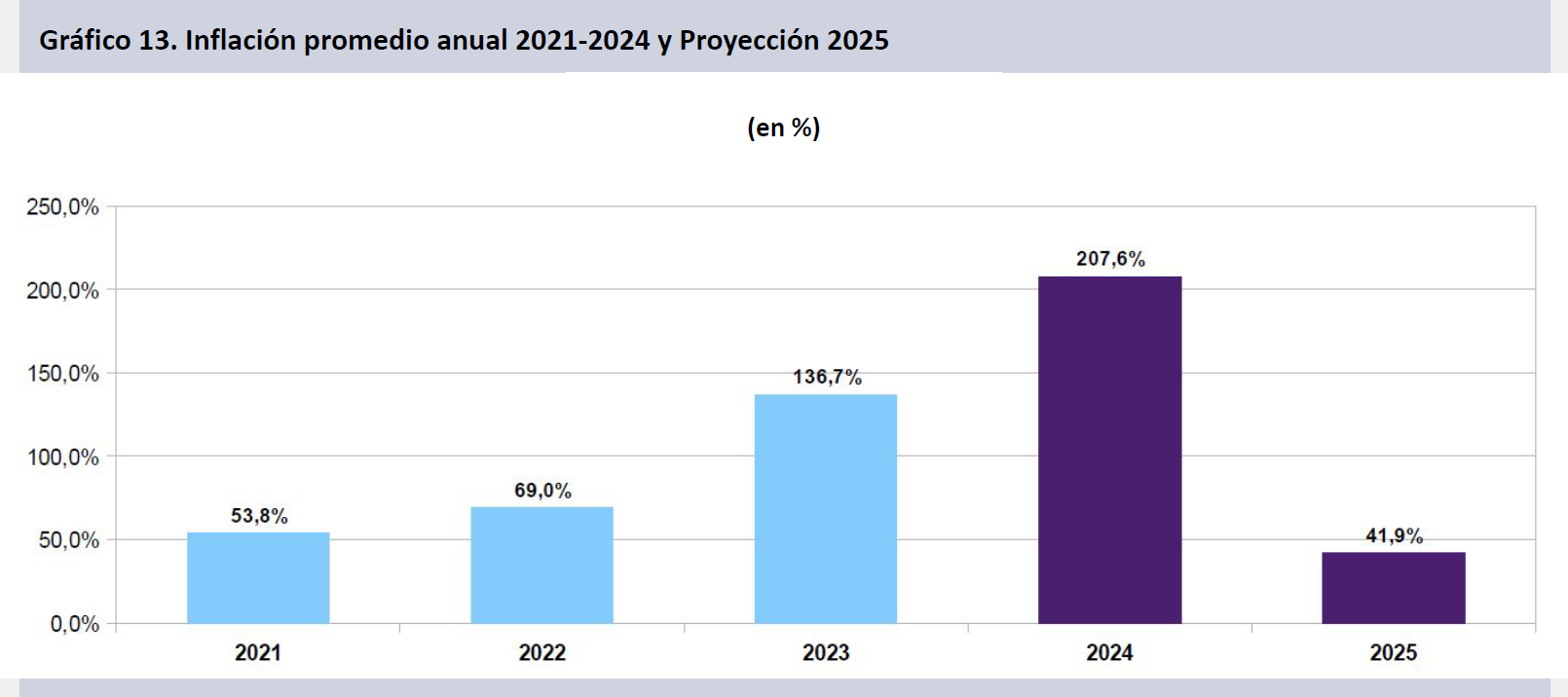

- Para 2025, el PBI se proyecta en 864,4 bn$ y la inflación promedio anual se halla en un 41,9%, dejando la inflación a diciembre en 31,5% (+0,4 pts.). La inflación en dólares a fines de diciembre alcanza los 60,0 puntos desde diciembre de 2023, con una baja gradual (-10,1%) luego del pico de mar-25 y en la medición punta a punta del año 2025 (-6,2%).

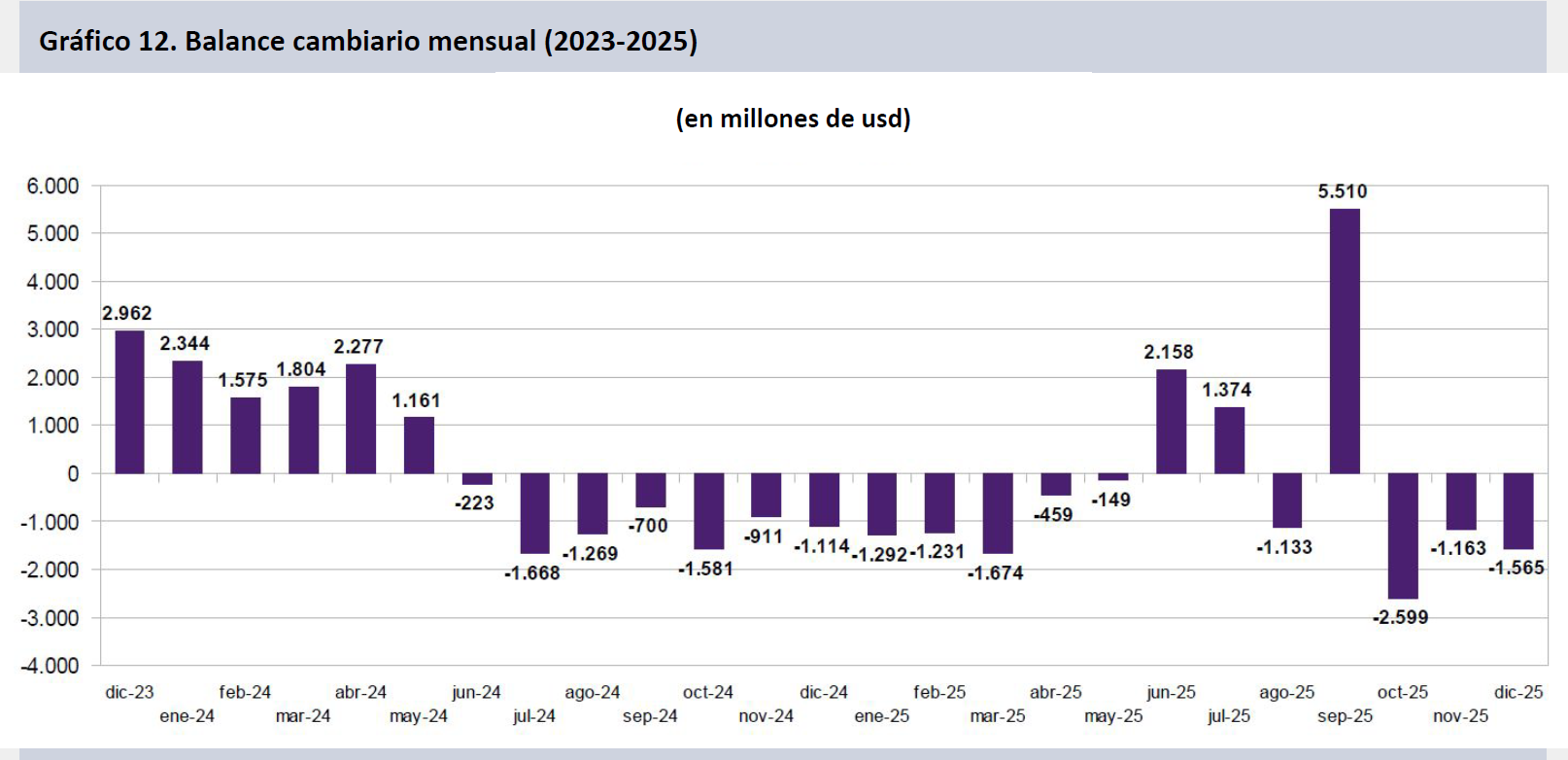

- El plan depende en gran medida de la estabilización cambiaria y monetaria. Los pasivos remunerados del BCRA se encuentran un 3,3% en dólares por debajo del piso de nov-24, en tanto la base monetaria creció un 126,1% en dólares desde ene-24. El balance cambiario mensual del BCRA arrojó un saldo deficitario de 1.565 millones de dólares en dic-25.

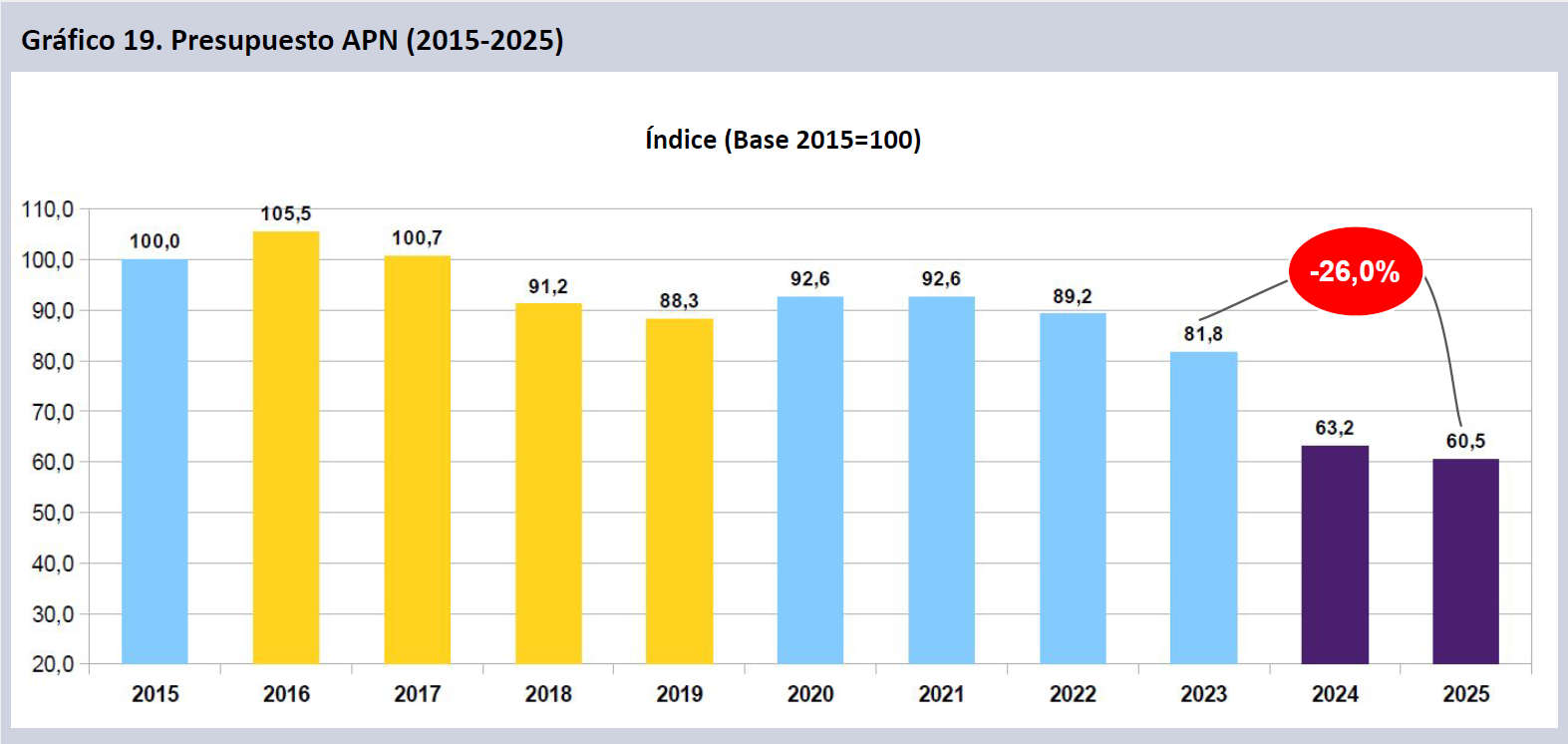

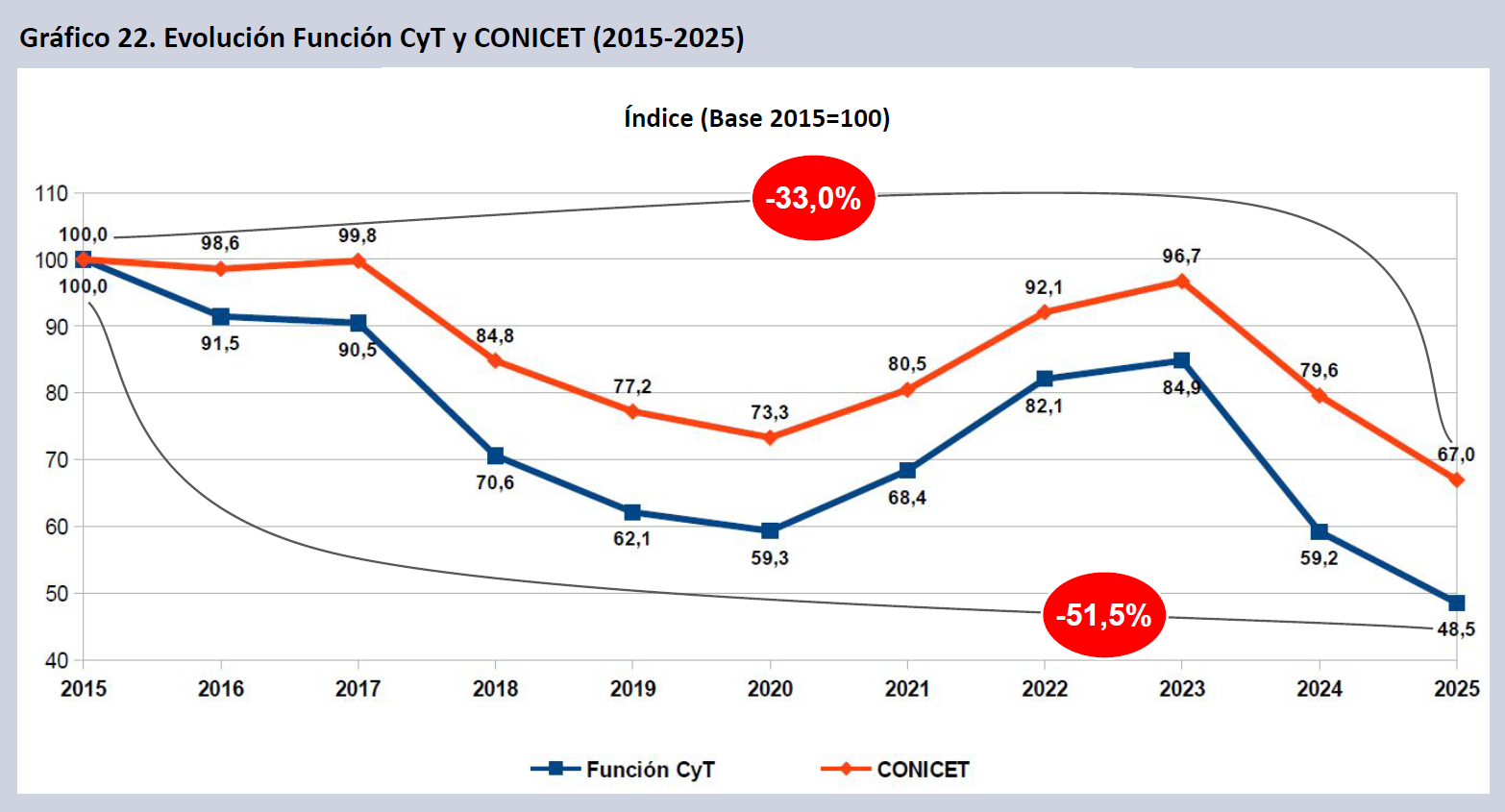

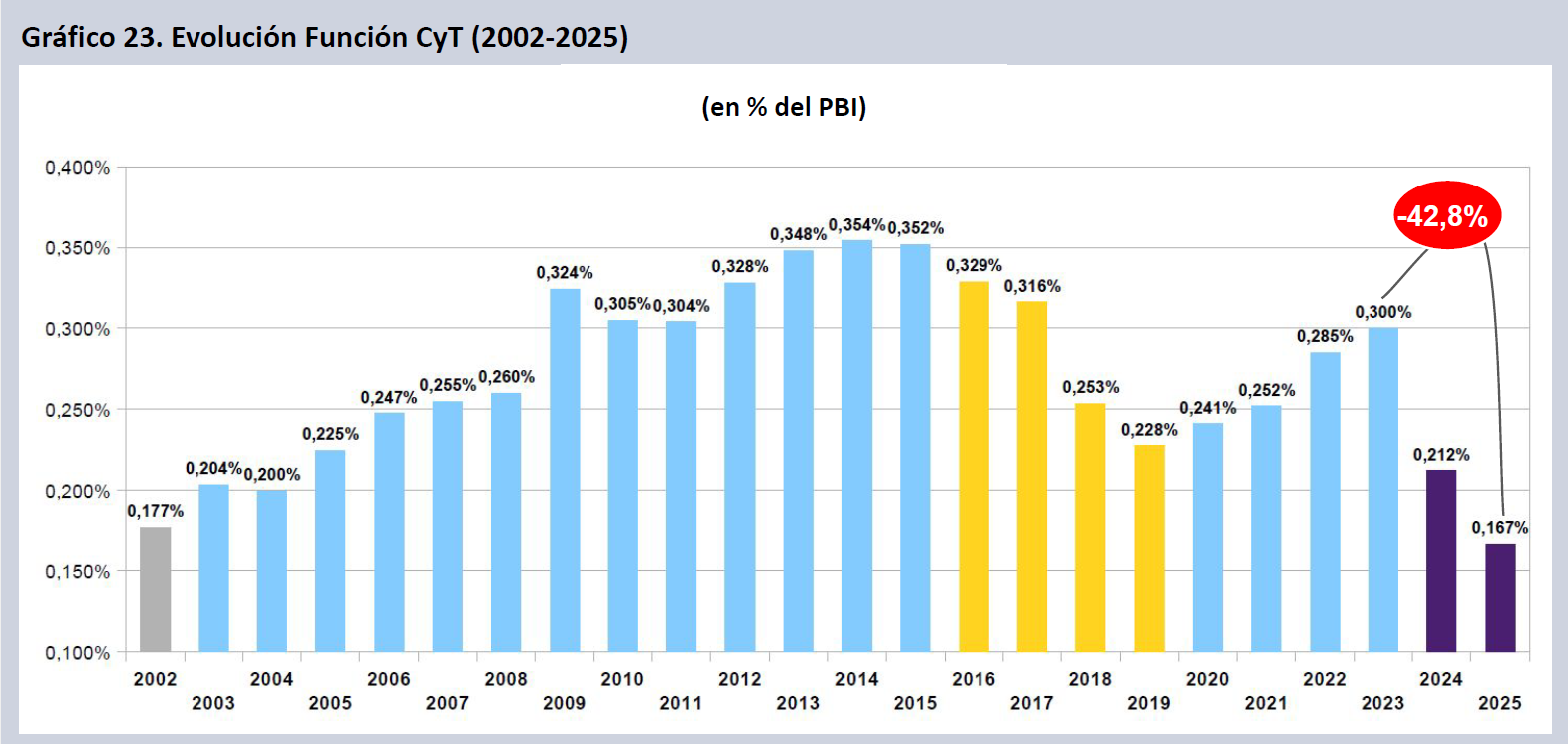

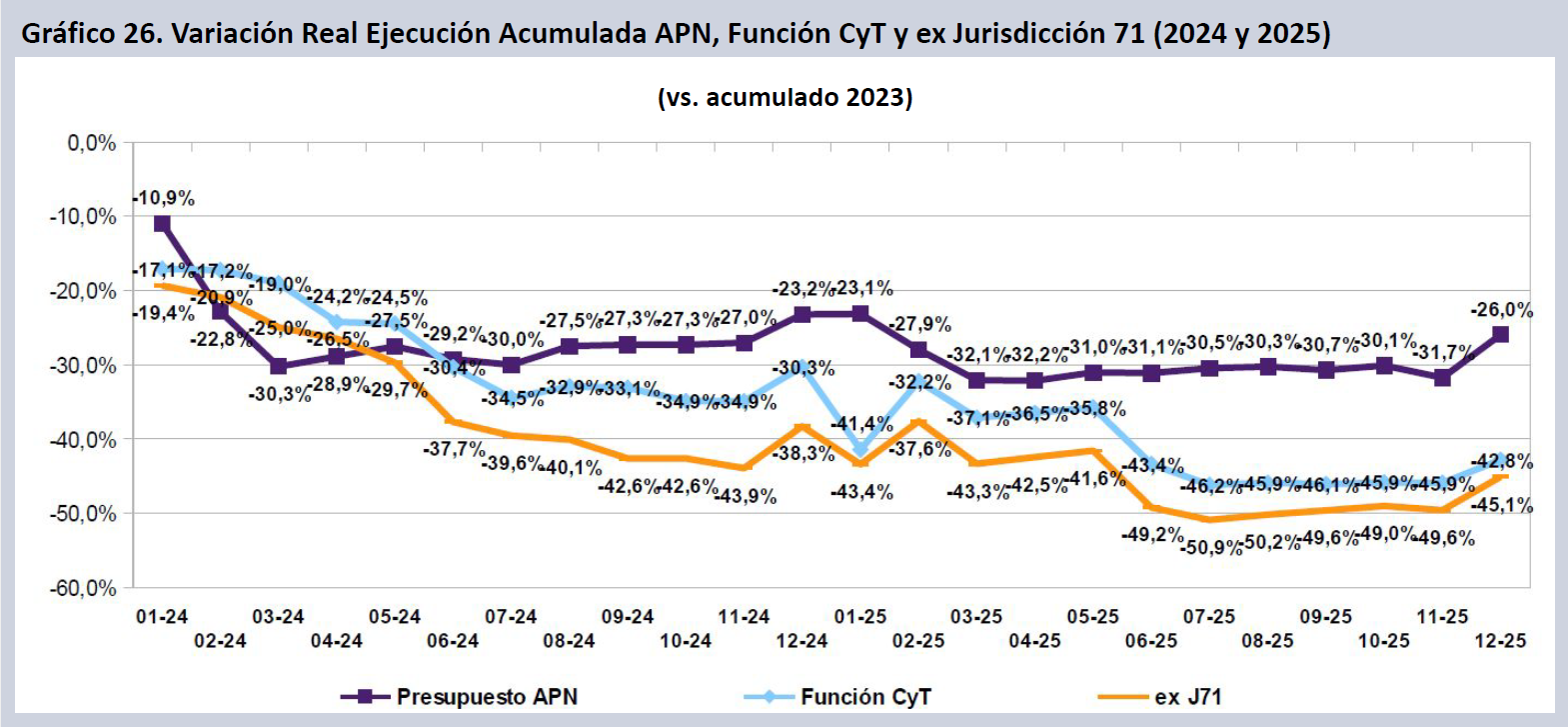

- El Presupuesto ejecutado de la Administración Pública Nacional (APN) cayó 4,2 puntos reales en 2025. De esta manera declinó 26,0% en dos años, ubicándose 39,5% por debajo de los valores de 2015. El presupuesto de la Función Ciencia y Técnica (FCyT) de la APN retrocedió un 18,0% en 2025, tras perder 30,2% en 2024, declinando 51,5% desde 2015 y 42,8% desde 2023, alcanzando así un mínimo histórico en relación con el PBI (0,167%).

- El 84,3% de la FCyT ejecutada en 2025 son salarios (inciso 1) y becas (inciso 3). La inversión en bienes de capital cayó un 32,7% real en 2025, y el presupuesto para insumos y bienes de consumo en el sector científico y tecnológico lo hizo un 36,0%.

Evolución PBI y nivel de actividad

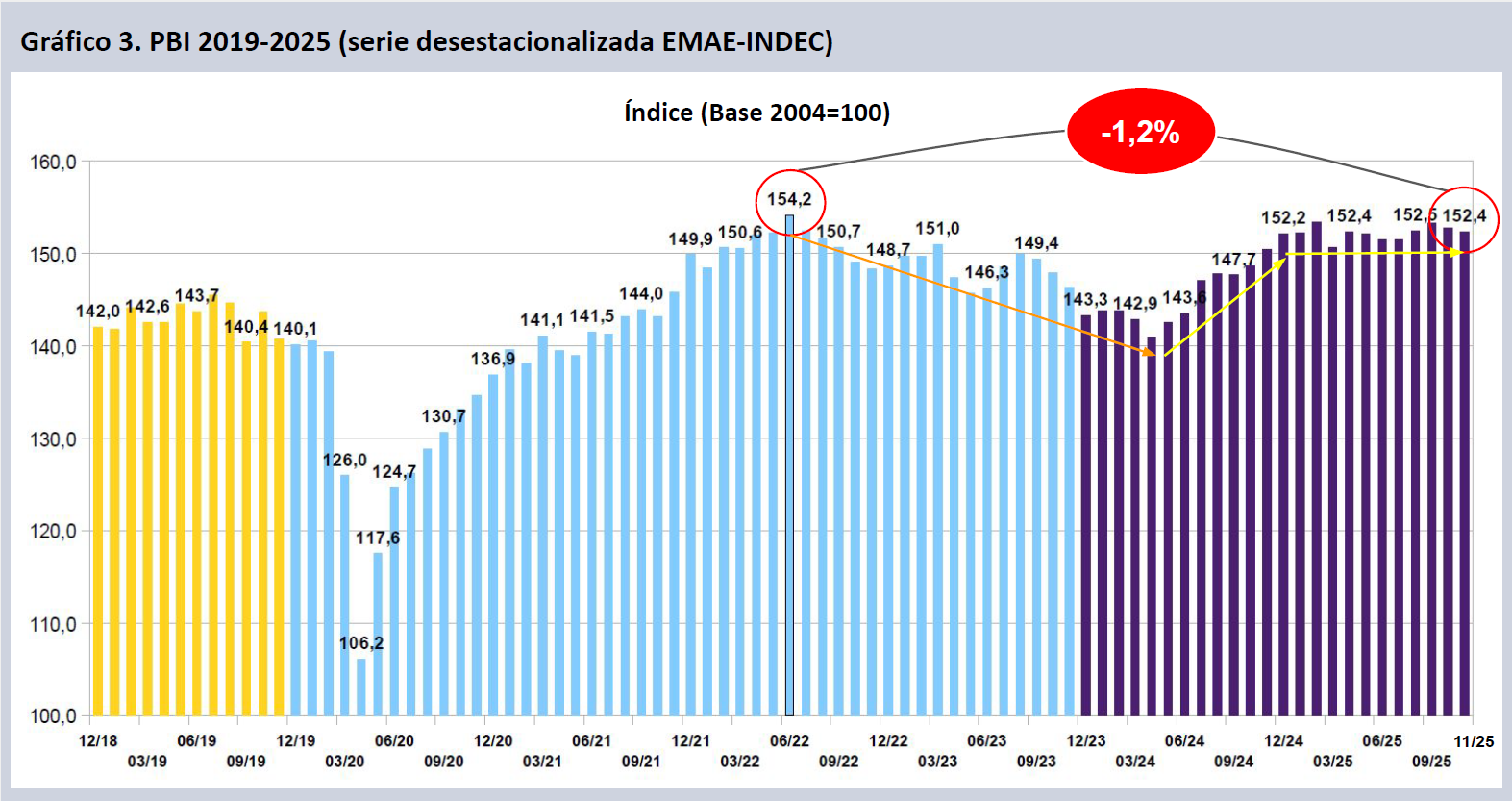

El Estimador Mensual de Actividad Económica (EMAE) de noviembre de 2025 del INDEC mostró una nueva caída respecto del mes previo (-0,3%), lo que deja la proyección de crecimiento para el 2025 en el 4,3% (-0,1 vs. la proyección previa). El arrastre estadístico que dejó el 2024 aporta más de dos tercios del crecimiento (3,1% al consolidar el nivel del cuarto trimestre de 2024). El nivel de actividad en nov-25 se encuentra apenas 0,1% por sobre el de dic-24.

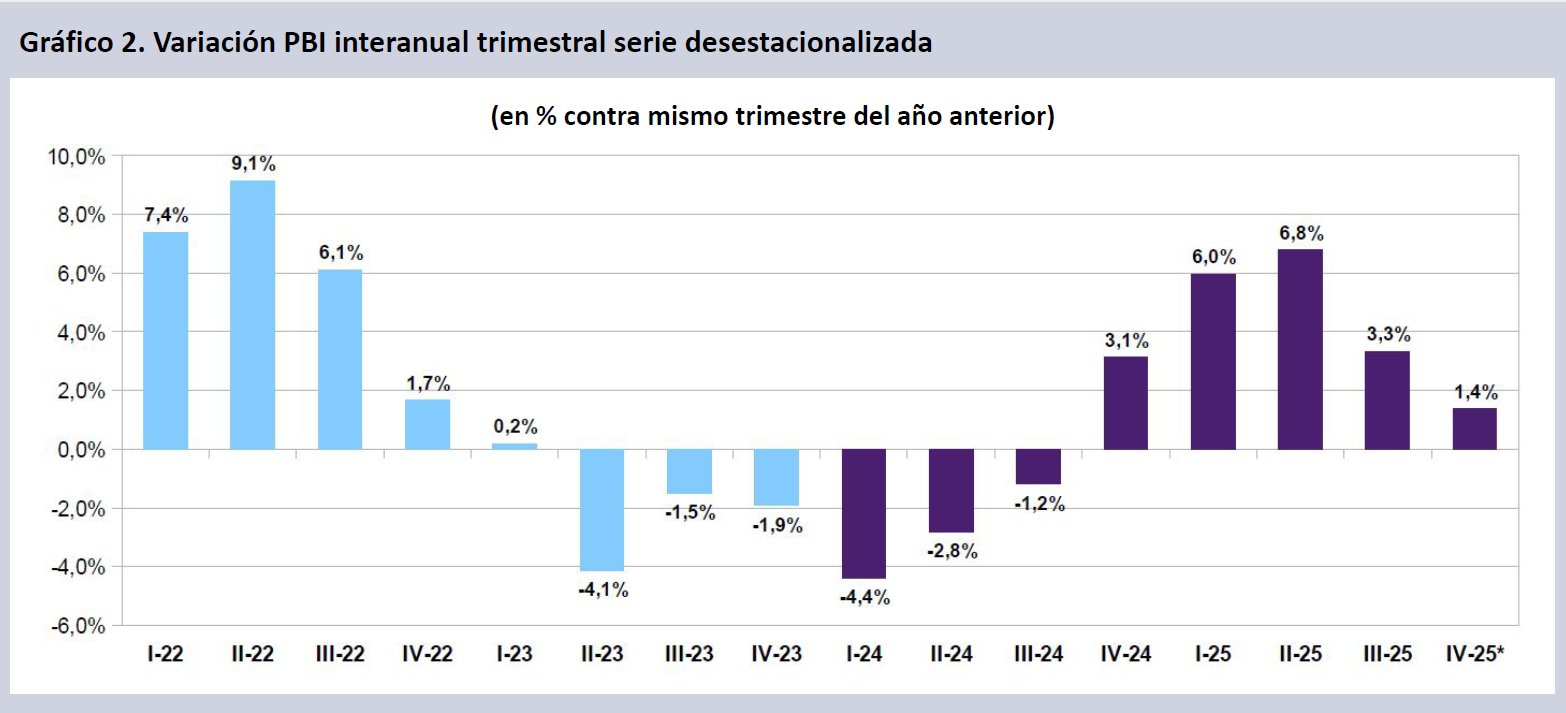

La serie de nivel de actividad para el tercer trimestre de 2025 exhibió un incremento interanual del 3,3% contra igual período del año pasado, en la serie desestacionalizada. El crecimiento total de los primeros once meses fue del 4,7% contra igual período del año pasado. La variación interanual del mes de noviembre fue del 1,3% contra el nivel de actividad de doce meses atrás, y se encuentra 1,2% por debajo del pico de jun-22. Se consolida la pérdida de dinamismo de la actividad para los próximos meses, con un cuatro trimestre creciendo en torno al 1,3% en la medición interanual.

El EMAE mostró en noviembre una baja del nivel de actividad (-0,3% vs. oct-25), situándose 1,2% por debajo del pico de jun-22. El nivel de nov-25 (152,4), implica una recuperación del 8,1% respecto del piso alcanzado en abr-24, pero se encuentra apenas un 0,1% por sobre el nivel de dic-24.

La recuperación de la economía es desigual. Algunas ramas de actividad, notablemente las vinculadas al sector primario y a la intermediación financiera, presentan alzas contra nov-23. El nivel general en la serie original con estacionalidad se encuentra 0,9% por sobre el valor de hace dos años; pero sin sector primario, intermediación financiera e impuestos netos la economía se halla 3,5% por debajo de nov-23. Los sectores intensivos en mano de obra (comercio, industria y construcción) declinan respecto del mes base (-6,0%, –9,5% y -16,3% respectivamente). El resto de los servicios sube un 1,5%.

El Índice Sintético de la Actividad de la Construcción (ISAC) del INDEC muestra el estancamiento del sector de la construcción, que tras caer un 41,1% desde su pico en may-22 hasta abr-24, recuperó parcialmente su nivel en el segundo semestre de 2024. Desde entonces, no obstante, muestra un muy débil dinamismo, ubicándose 31,0% por debajo del valor de hace 3 años (-24,1% vs. nov-23). En el acumulado a nov-25 desciende un 23,7% respecto de igual período de 2023.

En oct-25, último mes disponible, continuó la recuperación del empleo privado en el sector construcción, que igualmente no alcanza a revertir la declinación del 16,1% desde el pico de may-23, consolidando un nivel de actividad y empleo claramente por debajo del período 2021-23, y en línea con los valores del período 2019-2021, todavía afectados por la pandemia y la recesión del final del período de gobierno de Macri. Contra oct-23 el empleo cae un 13,4% y en el acumulado de diez meses de 2025 desciende un 18,0% respecto de los valores de dos años atrás.

El uso de la capacidad instalada industrial (UCII-INDEC) fue del 57,7% en nov-25, con una desmejora del 17,1% respecto del pico de ago-22, y situándose 13,1% por debajo del valor de dos años atrás. El nivel de utilización de capacidad instalada se encuentra incluso por debajo del alcanzado en dic-20 en plena pandemia, y muestra el estancamiento del sector industrial.

La variación declinante del uso de la capacidad instalada industrial en los últimos dos años es muy desigual. Solo un sector dentro del complejo industrial se recupera: refinación de petróleo, que incrementa 2,1 puntos el uso de capacidad instalada vs. 2023. El resto de las ramas de actividad descienden, incluyendo industrias metálicas básicas (-7,7 pts.), productos químicos (-19,0 pts.), la industria del caucho y plástico (-27,8 pts.) y el sector automotriz (-32,2 pts.). La rama más afectada, por lejos, es la textil, que cae 50,6 puntos respecto de la utilización de capacidad de dos años atrás. El nivel general retrocede 13,1 puntos.

De igual manera, el Índice de Producción Industrial Manufacturero (IPIM) del INDEC exhibe la debilidad del dinamismo del sector industrial, que se encuentra en tendencia levemente decreciente desde nov-24, tras haberse recuperado parcialmente en el tercer trimestre de ese año luego de caer en vertical entre abr-23 y abr-24. El nivel del IPIM en nov-25 es similar al de dic-23 y se encuentra 15,3% por debajo del pico de abr-23 (-6,0% vs. nov-23). En el acumulado de 2025 se encuentra 8,8% por debajo del acumulado de igual período de 2023.

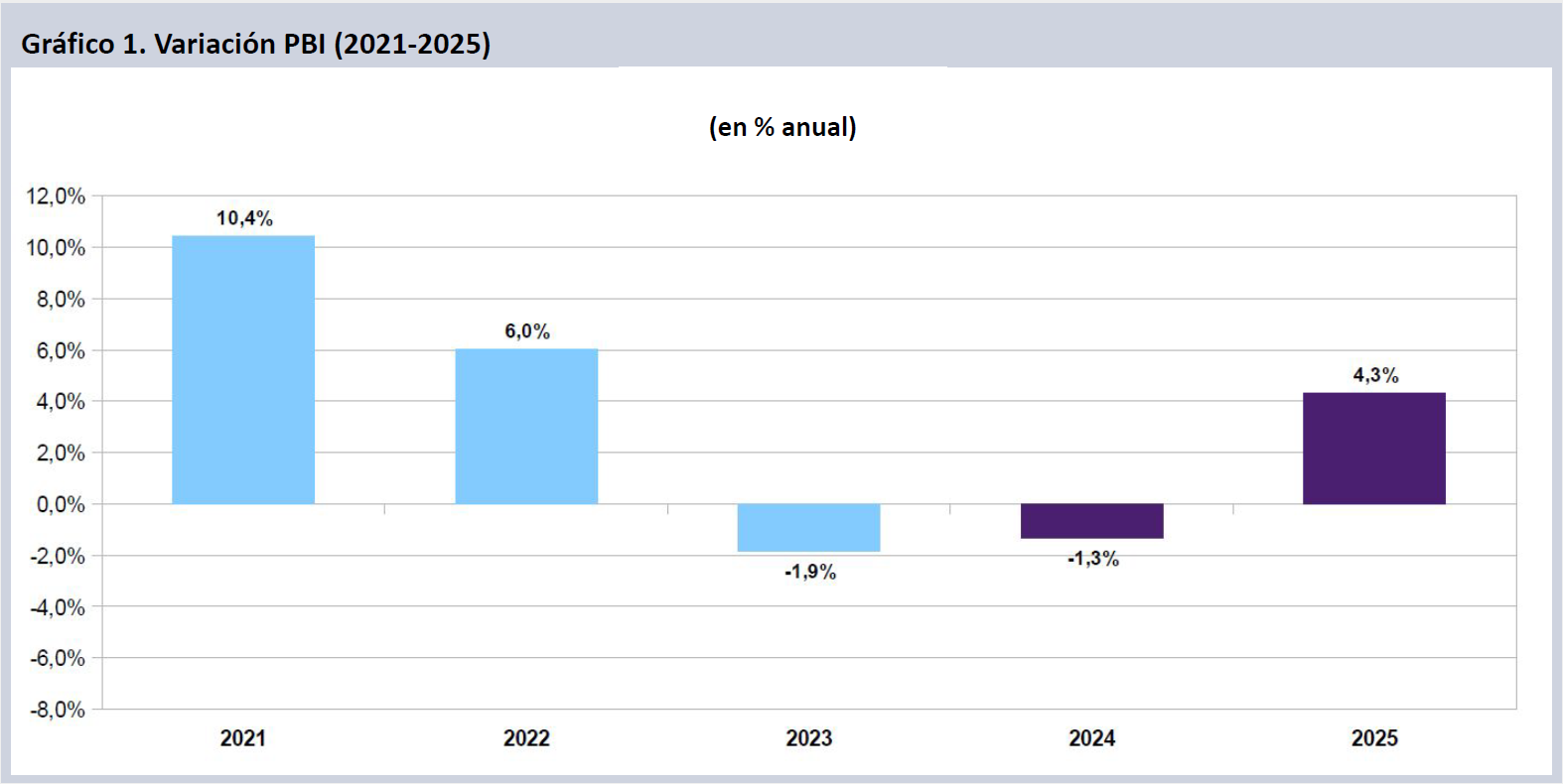

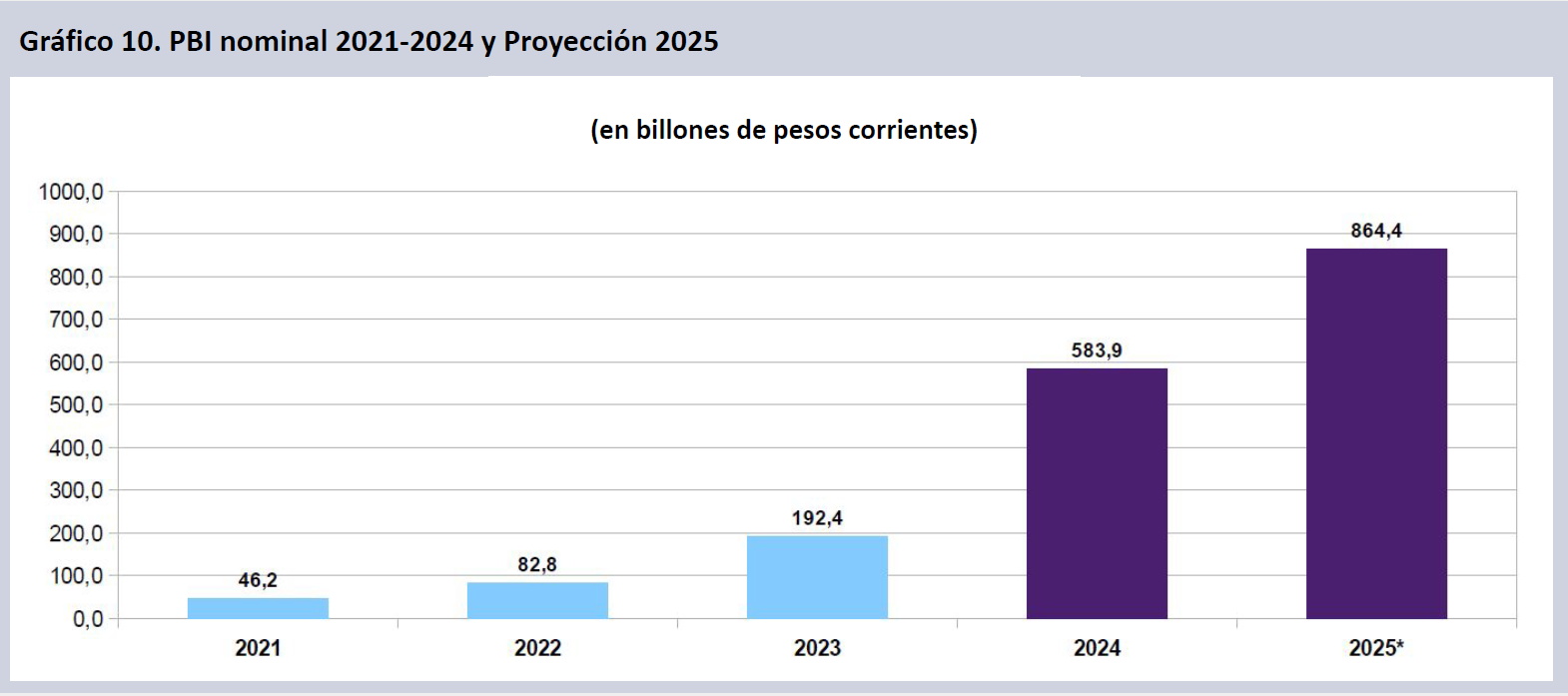

El PBI target para el 2025 declina levemente respecto de estimaciones previas. El crecimiento se ubica en el 4,3% (-0,1% vs la proyección previa), con alta incidencia del arrastre estadístico que dejó 2024. La inflación, por su parte, lejos de mantenerse en el rango del Proyecto de Presupuesto 2025 (18,3% interanual, 35,3% promedio anual), arrojó una variación anual a diciembre del 31,5% y una inflación promedio anual para el 2025 del 41,9%, marcando un leve alza (+0,1%) respecto del mes anterior. De esta manera, de acuerdo con estos parámetros, el PBI para el año en curso alcanzaría los 864,4 billones de pesos (bn$) (-0,5 bn$ respecto del informe del mes anterior).

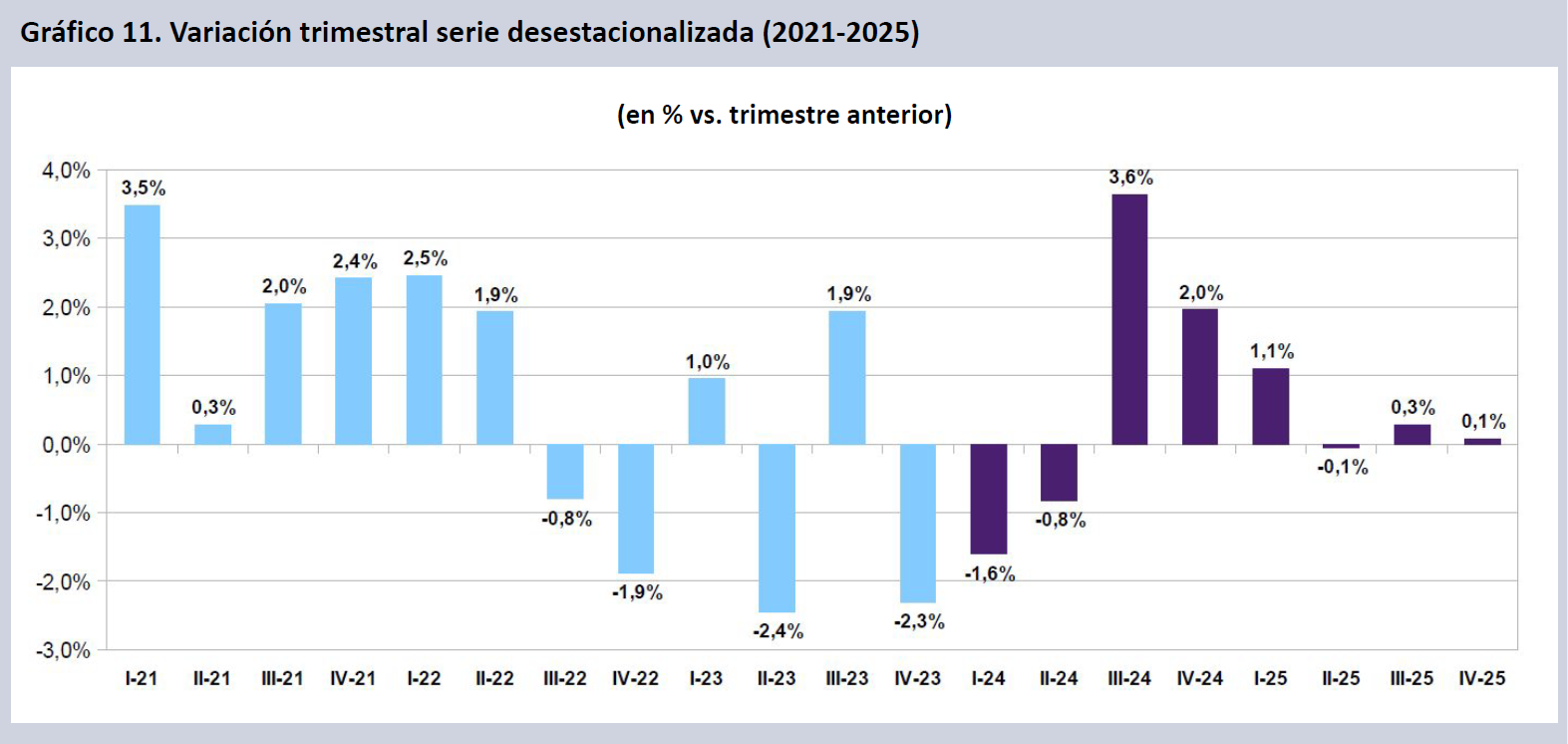

Cuando se mide la variación trimestral de la serie desestacionalizada respecto del trimestre precedente se aprecia el estancamiento de la actividad económica luego del primer cuatrimestre de 2025. El crecimiento del nivel de actividad en el cuarto trimestre del 2025 se proyecta en torno al 0,1%, tras dos trimestres con variaciones prácticamente nulas (-0,1% en II-25 y 0,3% en III-25).

La devaluación y la contracción económica durante el primer semestre de 2024 permitieron la acumulación de reservas y un balance positivo en el mercado de cambios del BCRA. Sin embargo el balance de la institución acumuló luego doce meses con saldo negativo, alcanzando un déficit cambiario de 12.270 millones de dólares hasta may-25. Desde entonces el balance ha mostrado superávits en tres ocasiones y déficit en otras cuatro, incluyendo pérdidas de 2.599 millones en oct-25, de 1.163 millones en nov-25 y de 1.565 millones en dic-25.

Inflación

Para 2025 la variación minorista de precios punta a punta (31,5%) se encuentra 13,2 puntos por encima de la indicada en el Proyecto de Presupuesto enviado el año pasado al Congreso, y supone una inflación promedio anual del 41,9%, 6,6 puntos por sobre lo estimado en el proyecto.

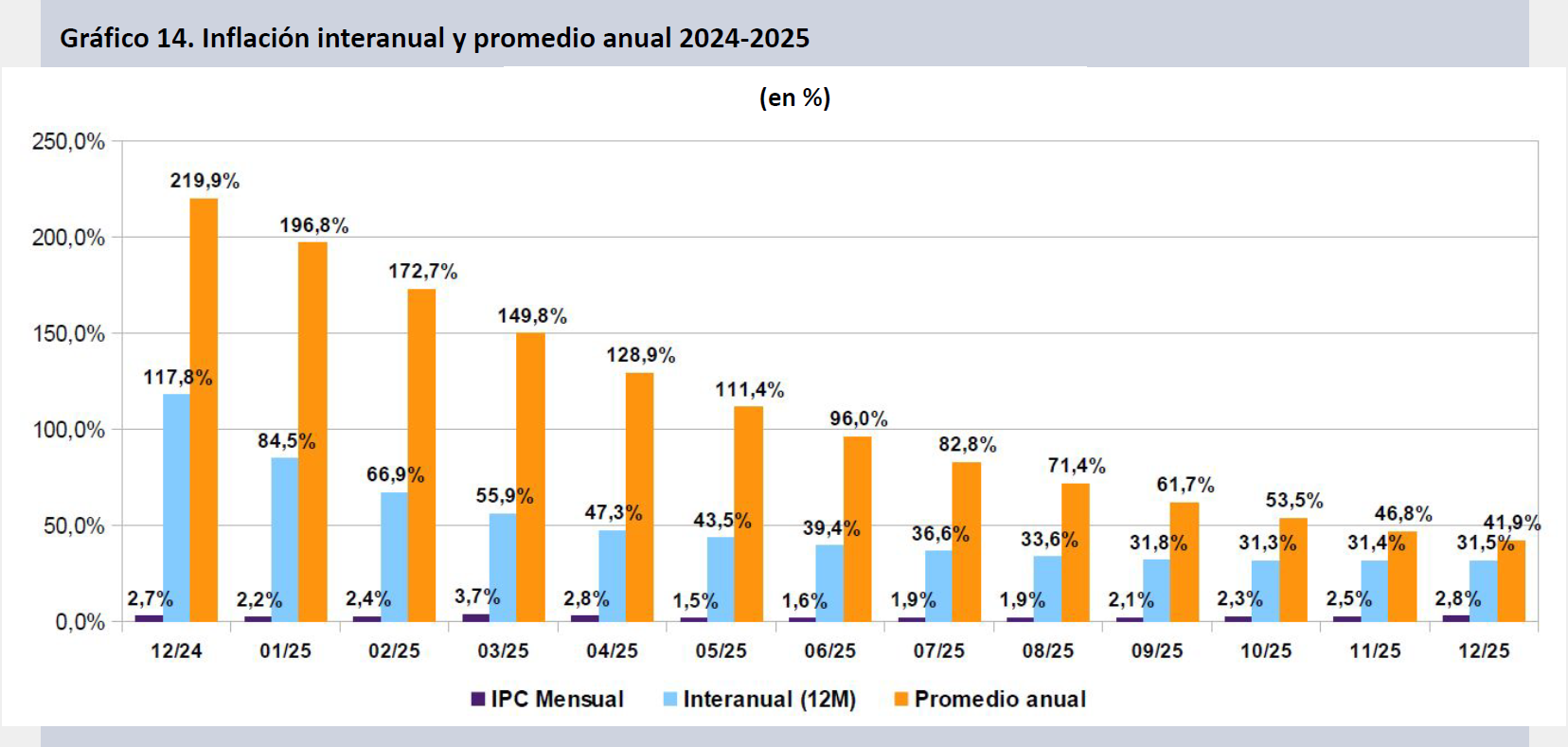

El dato de inflación de diciembre (2,8%) continúa mostrando la dificultad de consolidar un nivel inflacionario acorde al requerido por el gobierno, a pesar del estancamiento del nivel de actividad, el tirón recesivo en la demanda y el ancla salarial. Desde mayo se incrementó en seis de los siete meses subsiguientes. El consolidado de inflación 2025 (31,5% a diciembre, 41,9% promedio anual 2025) empeoró respecto de la proyección del mes precedente(+0,4%). Si bien la inflación cae notoriamente respecto de 2024, se encuentra muy por encima de las proyecciones oficiales (18,3% y 35,3% respectivamente), lo que condiciona la política macroeconómica y presupuestaria.

Dólar

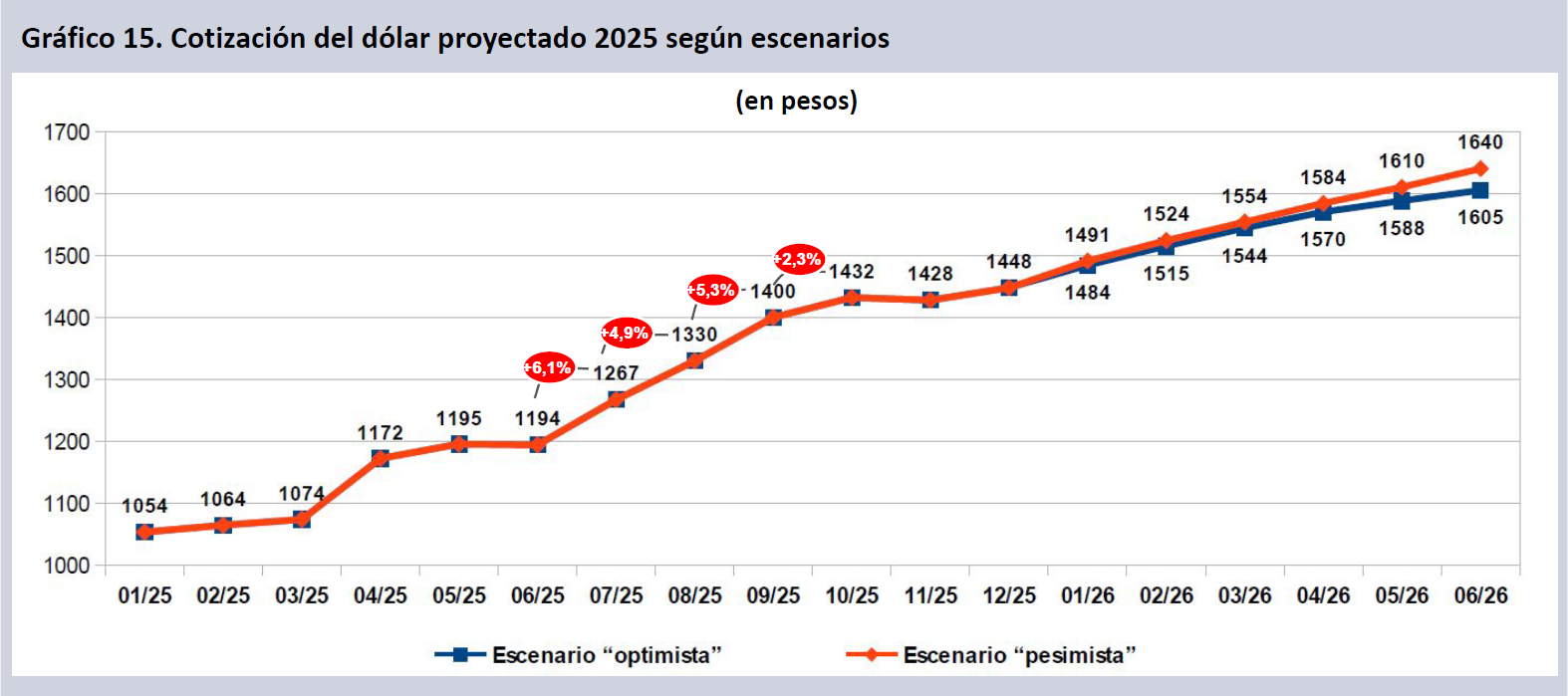

En nov-25 por primera vez tras cuatro meses de fuertes variaciones promedio mensuales del tipo de cambio, el dólar permaneció estable. Tras las variaciones del 6,1% (jul-25), del 4,9% (ago-25), del 5,3% (sep-25) y del 2,3% (oct-25), el tipo de cambio nominal cayó en nov-25 un 0,3%, y marcó un alza del 1,4% en dic-25. La variación nominal del tipo de cambio para el año 2025 fue del 40,2% vs. dic-24, por encima de la proyección inflacionaria del año (31,5%), revirtiendo con ello parcialmente el efecto de apreciación del tipo de cambio efectuado durante 2024.

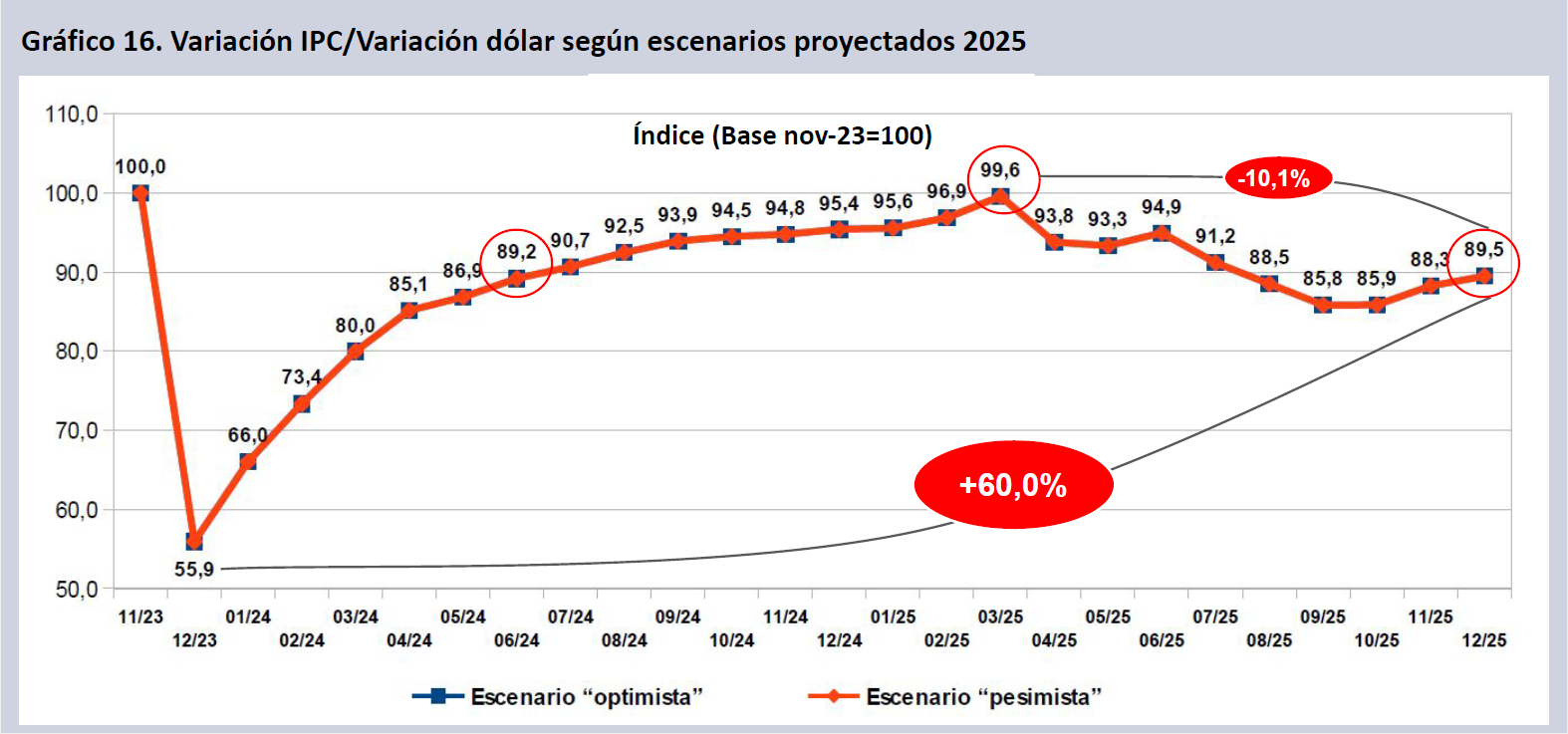

La devaluación de dic-23 supuso una caída de 44,1% en el costo en dólares de una canasta de bienes en pesos. Desde ese momento el costo de esa misma canasta se incrementó en dólares un 60,0% hasta dic-25. Entre marzo y octubre se asistió a un cambio de política que hizo retroceder el costo de la canasta en dólares casi 14 puntos. La variación de nov-25 y dic-25 reinicia la senda ascendente, llevando el tipo de cambio a un nivel semejante al de jun-24. En 2025 las variaciones de tipo de cambio y de inflación confluyeron dejando un tipo de cambio 10,5 puntos reales por debajo de dic-23.

Indicadores monetarios

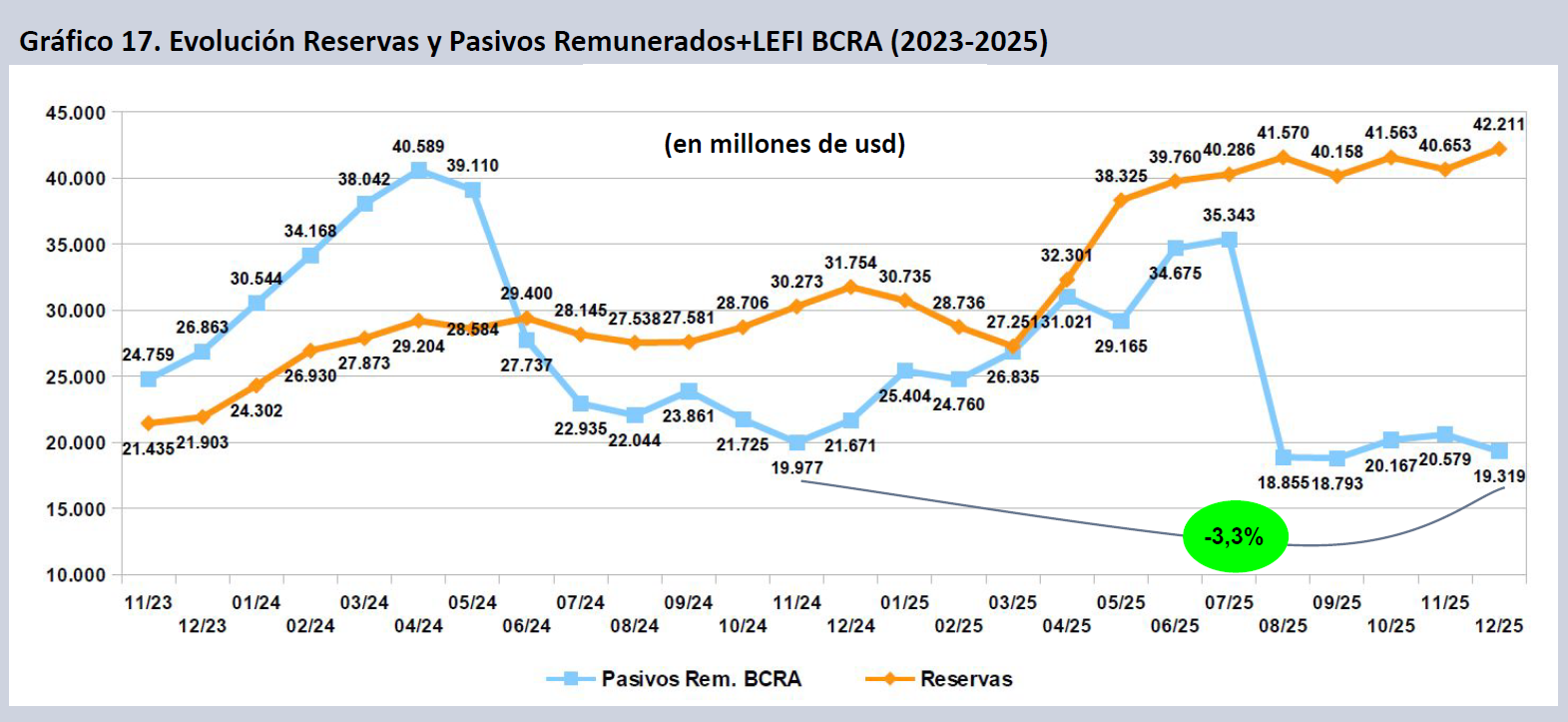

Una parte fundamental del plan económico reside en el control de la oferta monetaria, lo que implicó la reducción a la mitad de los pasivos remunerados del BCRA entre abr-24 y nov-24, tras haberlas incrementado notablemente en los primeros cinco meses de gestión. El incremento posterior hasta jul-25 condujo a un nuevo ajuste en ago-25, mediante la eliminación de las LEFI. Esa caída contrasta con el incremento de las Reservas Internacionales del BCRA. Desde nov-24 los pasivos remunerados cayeron un 3,3%, en tanto las reservas se incrementaron un 39,4%.

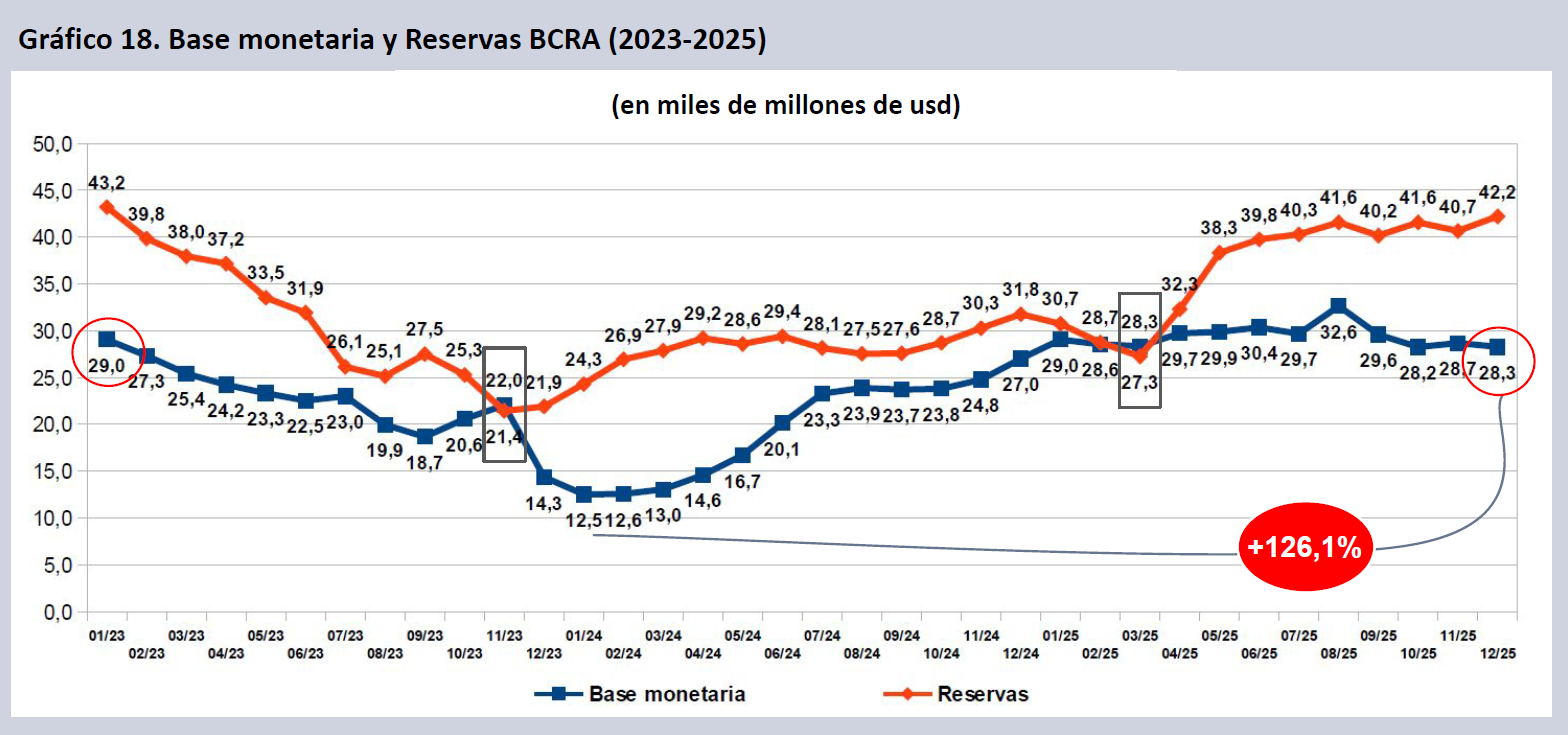

La licuación de pasivos monetarios representada por la devaluación de nov-23 se ha compensado con la evolución posterior de la base monetaria, que hasta nov-25 se incrementó un 126,1% en dólares desde su piso en ene-24 (-1,4% vs. nov-25). El acuerdo con el FMI fortalece a unas Reservas del BCRA que se encontraban en mar-25 por debajo de la base monetaria en dólares, por primera vez desde nov-23. El incremento de las reservas en base a endeudamiento con OOII contrasta con una base prácticamente estancada en lo que va de 2025 y por debajo del nivel que tenía en ene-23.

Presupuesto

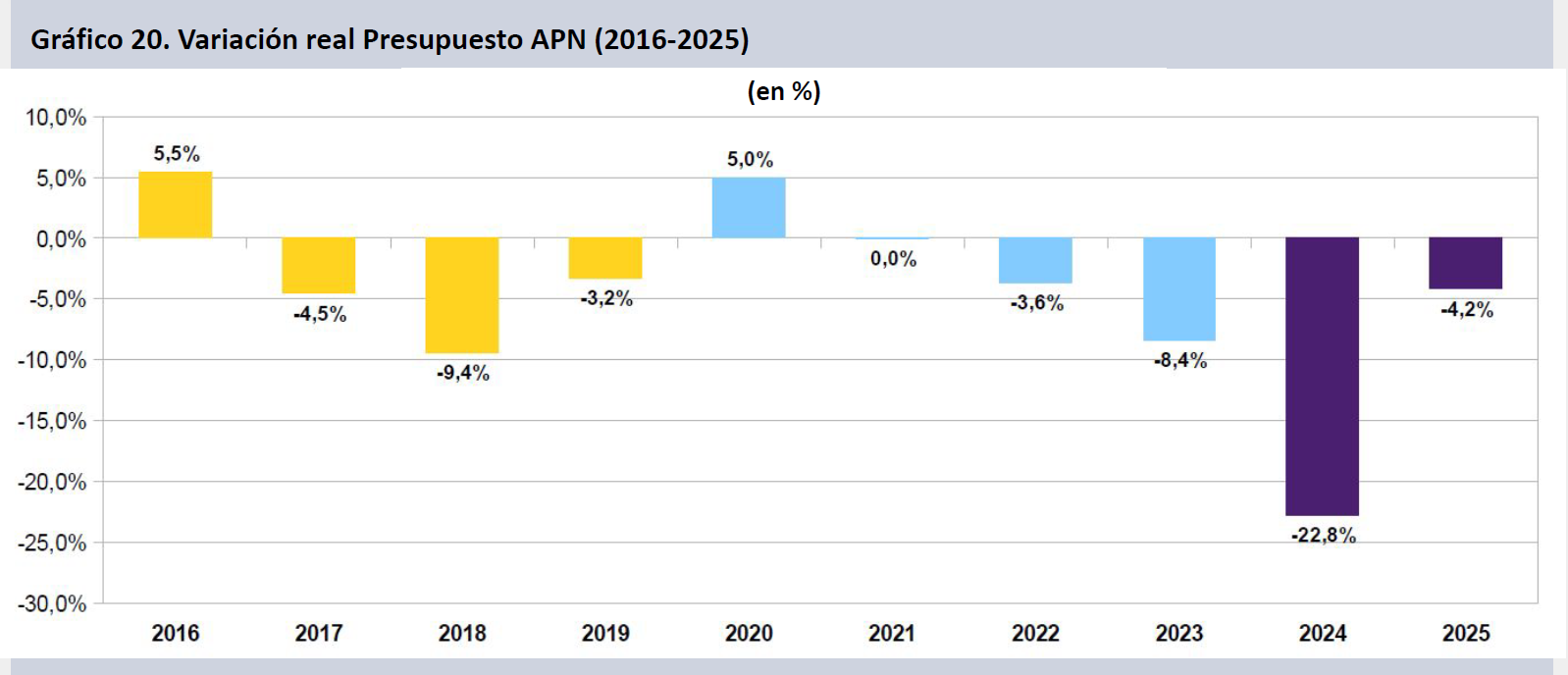

En 2024 el Presupuesto de la APN cayó un 22,8% en términos reales respecto del año precedente. Esta política de ancla fiscal se mantuvo en la ejecución acumulada del 2025, obteniéndose una reducción adicional del 4,2% durante el año, totalizando así un deterioro de 26,0 puntos en dos años. Con ello se encontrará 39,5% por debajo del valor del año base (2015).

La hipótesis fiscal como explicación del stress económico 2023-2025 se vuelve poco sostenible cuando se considera que el presupuesto APN ha caído en términos reales en siete de los últimos nueve años, habiendo tenido variaciones positivas tan solo en 2016 (pagos de deuda) y 2020 (gasto COVID). No solo el gobierno de Macri aplicó una política de ajuste real en los últimos tres años de su gestión, sino que la dinámica contractiva se observa de manera ininterrumpida desde 2022 en adelante, con caídas agudas en 2023 (-8,4%), 2024 (-22,8%), y 2025 (-4,2%). Como resultado de todos estos retrocesos, el gasto público real se encuentra 39,5 puntos reales por debajo de 2015.

Política económica CyT

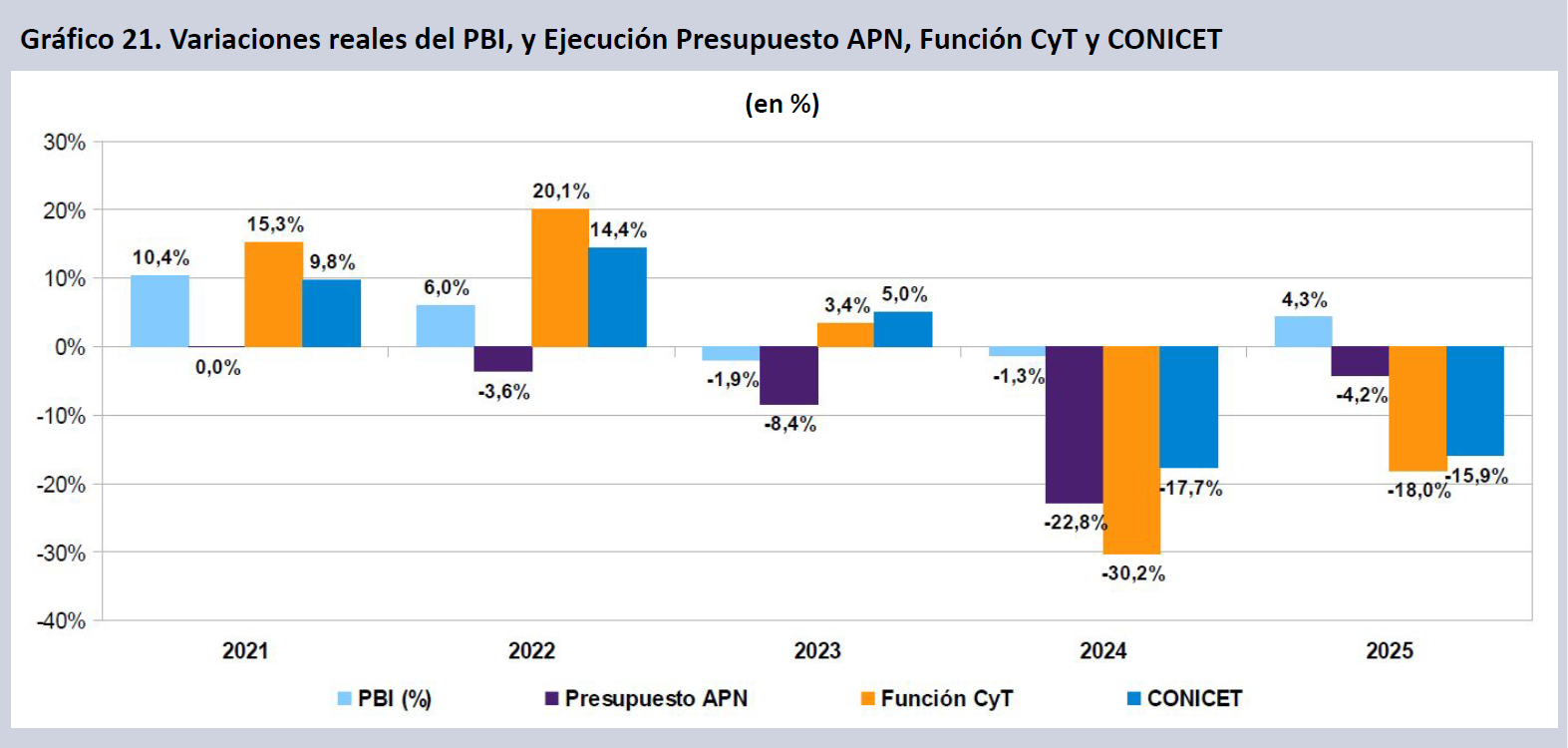

En 2025, el devengamiento acumulado mostró una caída real del 18,0% para la Función CyT y del 15,9% para el CONICET, incluyendo las últimas ampliaciones presupuestarias para cubrir sueldos y becas del organismo durante el mes de dic-25. El sector se contrae así unos 13 puntos por sobre la caída de la ejecución real del Presupuesto APN (-4,2%).

De este modo el CONICET se encontrará 33,0 puntos por debajo de los valores de 2015, en tanto la FCyT habrá retrocedido un 51,5% en 10 años. Los niveles proyectados para 2025 se encuentran claramente por debajo de los mínimos locales alcanzados en el año 2020.

Tras caer un 30,2% real, la FCyT representó en 2024 el 0,212% del PBI (mínimo desde 2004). Luego declinó un 18,0% adicional en 2025, hasta expresar un 0,167% del PBI. Ello implica alcanzar un mínimo en la serie histórica de la Función, descendiendo 42,8 puntos reales en apenas dos años.

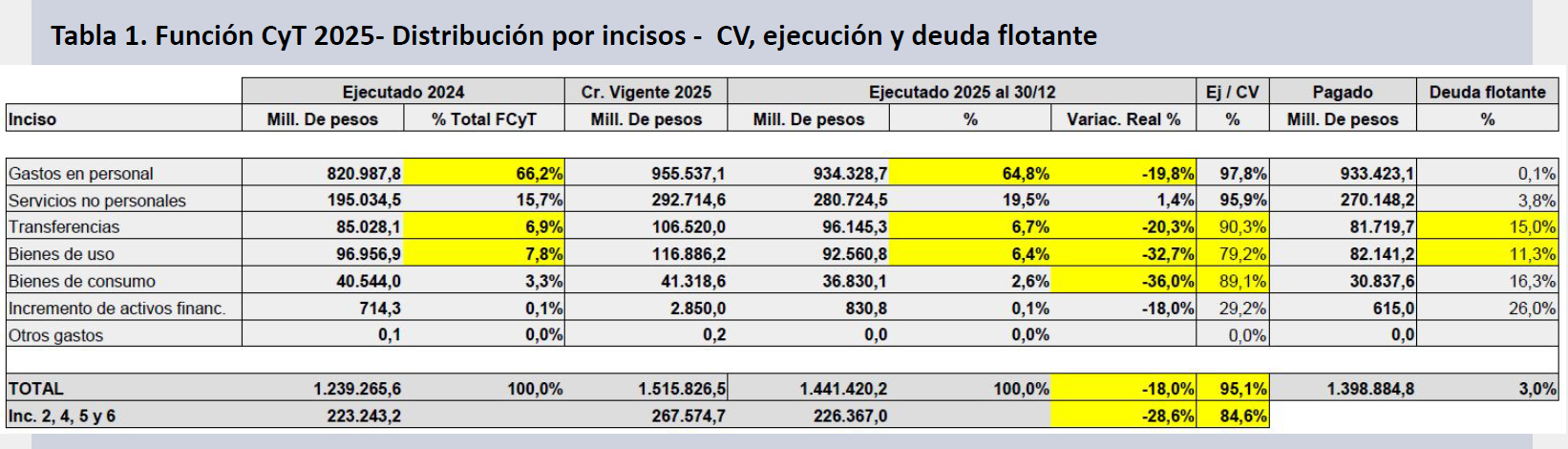

La ejecución presupuestaria por objetos de gasto mostró en 2025 una concentración notable en el inciso salarial (inciso 1, gastos en personal), que comprendió el 64,8% de los fondos devengados de la Función en el año. Los servicios no personales (inciso 3, becas del CONICET principalmente) se sostuvieron como el otro inciso con ejecución relevante. Ambos incisos implicaron el 84,3% de la función ejecutada, manteniendo muy elevada su incidencia en el total de la inversión CyT.

De este modo la ejecución 2025 mostró una caída pronunciada en el inciso salarial (-19,8%) en tanto las becas se mantuvieron estables(+1,4%). Los incisos no salariales (transferencias, bienes de uso y bienes de consumo) fueron notoriamente sub-ejecutados (84,6% de créditos ejecutados al 30/12, muy por debajo del agregado de la FCyT), completando caídas de doble dígito en la inversión en bienes de consumo, bienes de capital y transferencias (36,0%, 32,7% y 20,3% respectivamente). La FCyT declinó un 18,0% real en 2025, pero en los incisos no salariales el deterioro fue mucho mayor, alcanzando una baja de 28,6 puntos reales en el año. La deuda flotante se mantuvo controlada durante el año, permaneciendo en torno al 3% de los montos ejecutados.

Política económica CyT – Ejecución

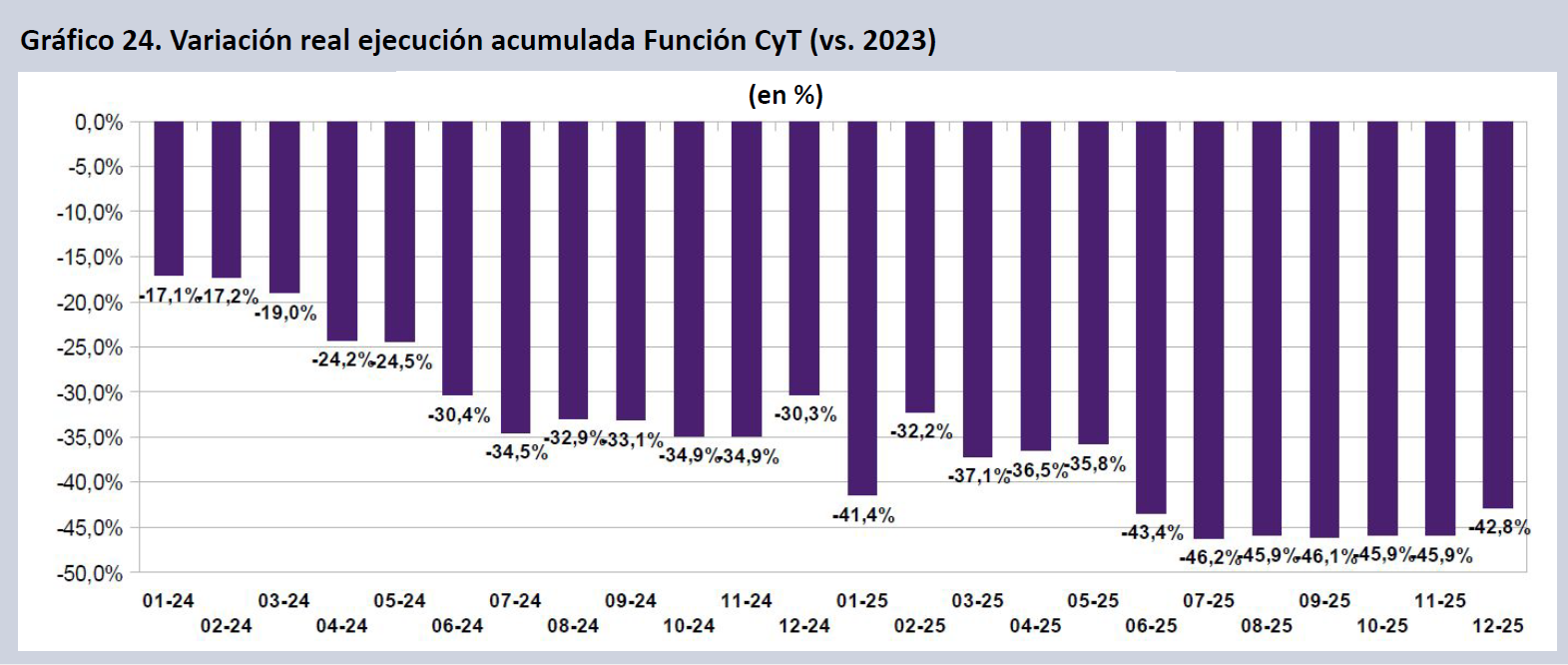

La variación real de la ejecución acumulada de la FCyT, cuando se comparan los devengamientos del 2025 contra los valores de 2023 en el acumulado a dic-25, muestra un deterioro real del 42,8% contra igual período de 2023, apenas por sobre el mínimo en la serie alcanzando cinco meses atrás.

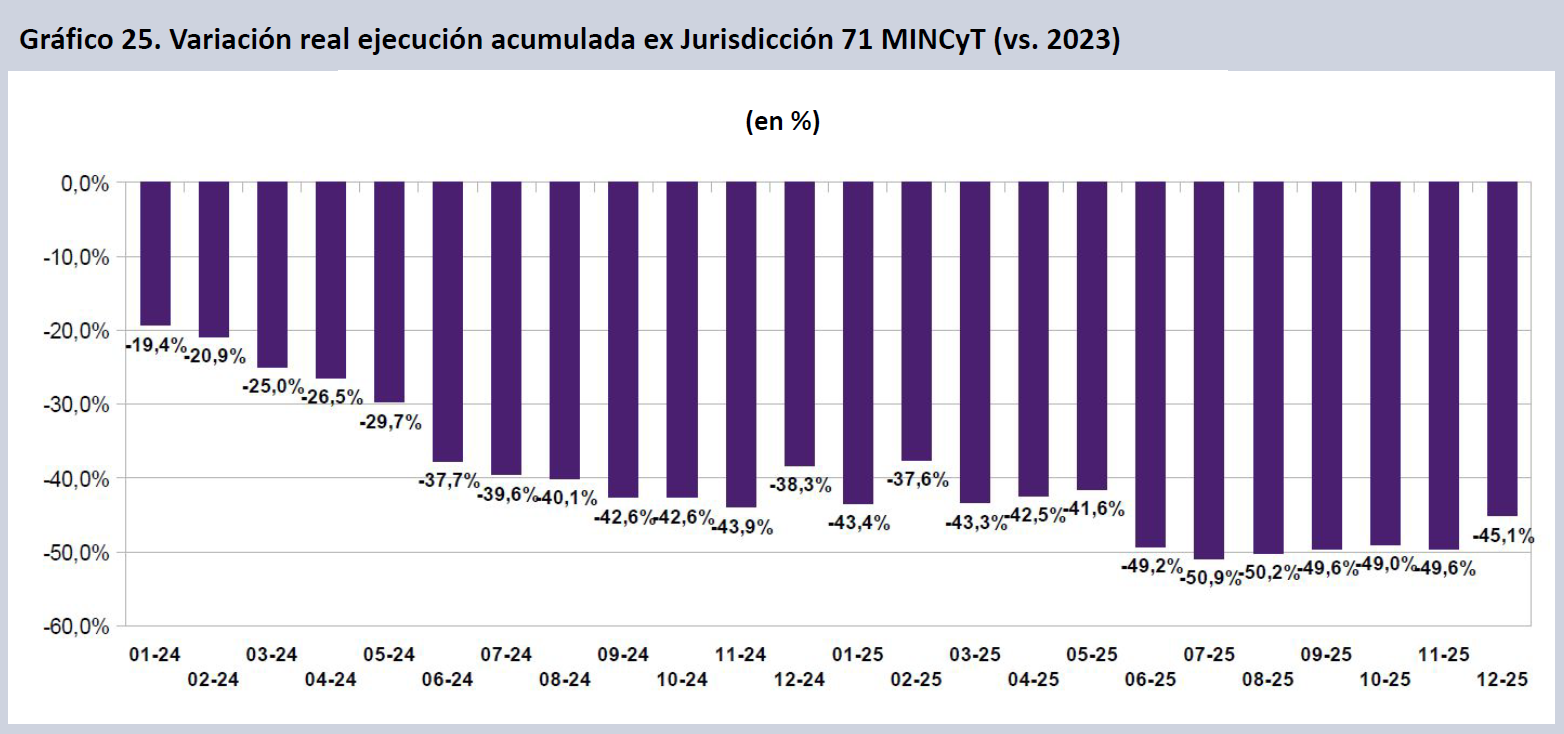

Lo mismo se observa al considerar la ejecución acumulada de la ex Jurisdicción 71 – MINCyT, que hasta 2023 incluía al CONICET, a la CONAE, la Agencia I+D+i, el extinto MINCyT Central (hoy Subsecretaría de Ciencia y Tecnología en el ámbito de la Secretaría de ICT dependiente de Jefatura de Gabinete de Ministros) y el Banco Nacional de Datos Genéticos. Estos organismos se encuentran entre los más afectados por el ajuste sectorial, con caídas que rondan el 80% en el caso de la Agencia I+D+i y ex MINCyT Central). De manera conjunta esto implica un deterioro del 45,1% real en la ejecución acumulada de la ex Jurisdicción a dic-25, contra la ejecución acumulada en el mismo período de 2023. También se trata de un valor muy cercano al mínimo en la serie alcanzado en jul-25.

La ejecución acumulada de la APN total viene encontrando un límite inferior desde mar-25, ubicándose en la franja del 25-30% de caída real contra la ejecución acumulada del 2023. Este umbral difícilmente traspasable es indicador de niveles de resistencia presupuestaria agravados por el deterioro de los ingresos fiscales, todo lo cual compromete el equilibrio fiscal requerido por el programa contractivo de la gestión. En este contexto la senda declinante de la inversión estatal en ciencia inauguró nuevos mínimos en el período que va de jun-25 a nov-25, unos 15 puntos por debajo incluso de la retracción de la APN como un todo. Este sesgo pro-cíclico, habitual en el sector, parece estar encontrando también su piso, aunque aún así supuso la reducción de la Función como un todo a prácticamente la mitad de su volumen presupuestario de hace dos años.

Fuentes

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-9-48

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-9-47

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-5-31

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-6-15

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-35-45

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-6-14

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-3-42

- https://www.indec.gob.ar/uploads/informesdeprensa/emae_01_26EA4F3D1D3C.pdf

- https://www.indec.gob.ar/uploads/informesdeprensa/pib_12_251FCC242DDE.pdf

- https://www.indec.gob.ar/ftp/cuadros/economia/sh_emae_mensual_base2004.xls

- https://www.indec.gob.ar/uploads/informesdeprensa/bal_12_25A30CCDCD2C.pdf

- https://www.bcra.gob.ar/PublicacionesEstadisticas/Relevamiento_Expectativas_de_Mercado.asp

- https://www.bcra.gob.ar/publicaciones/informe-monetario-mensual-diciembre-de-2025/

- https://www.bcra.gob.ar/informe-de-la-evolucion-del-mercado-de-cambios-y-balance-cambiario/

- https://www.presupuestoabierto.gob.ar/sici/home

Próxima fecha de publicación IMEC: 27 de febrero de 2026