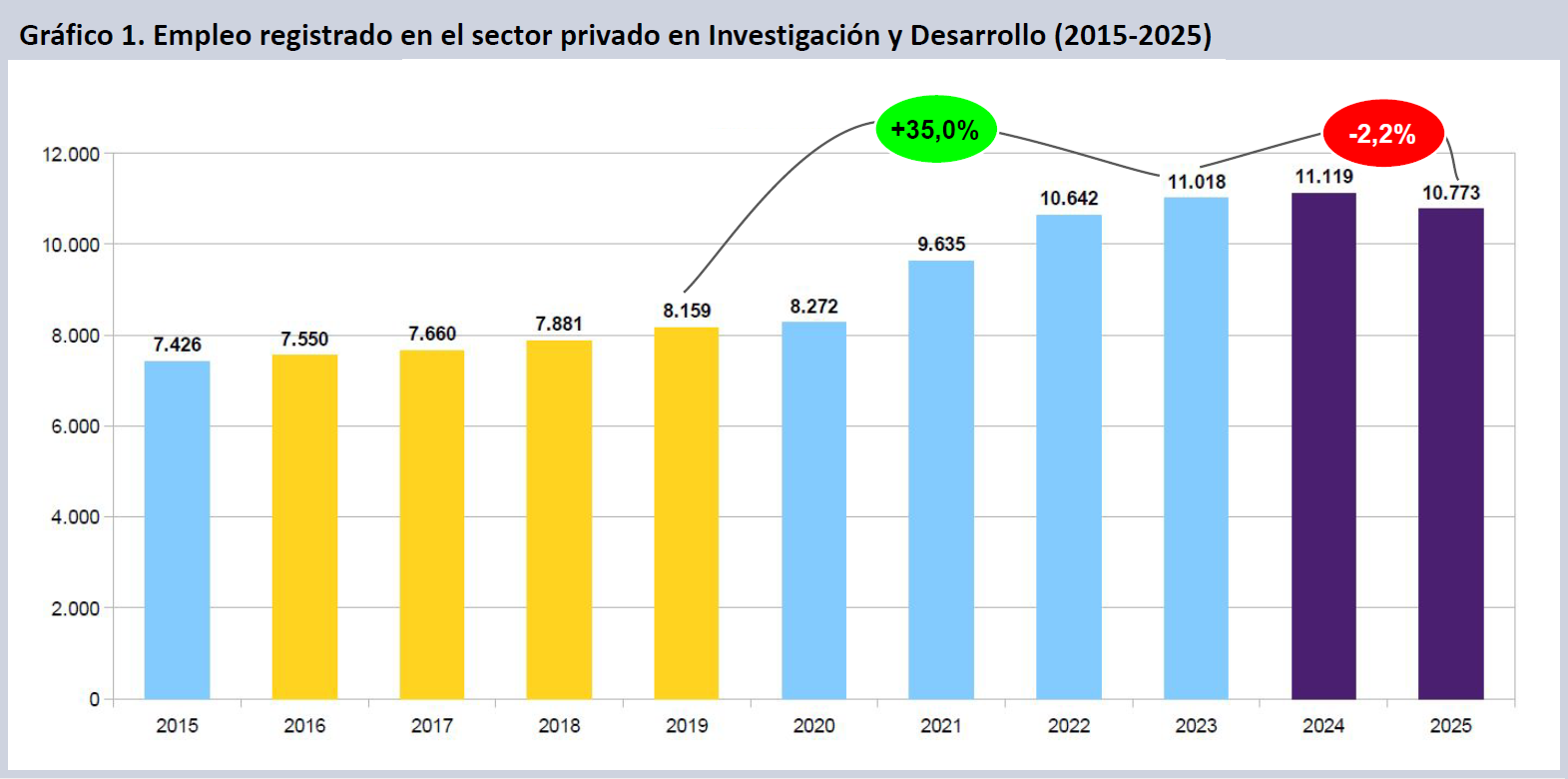

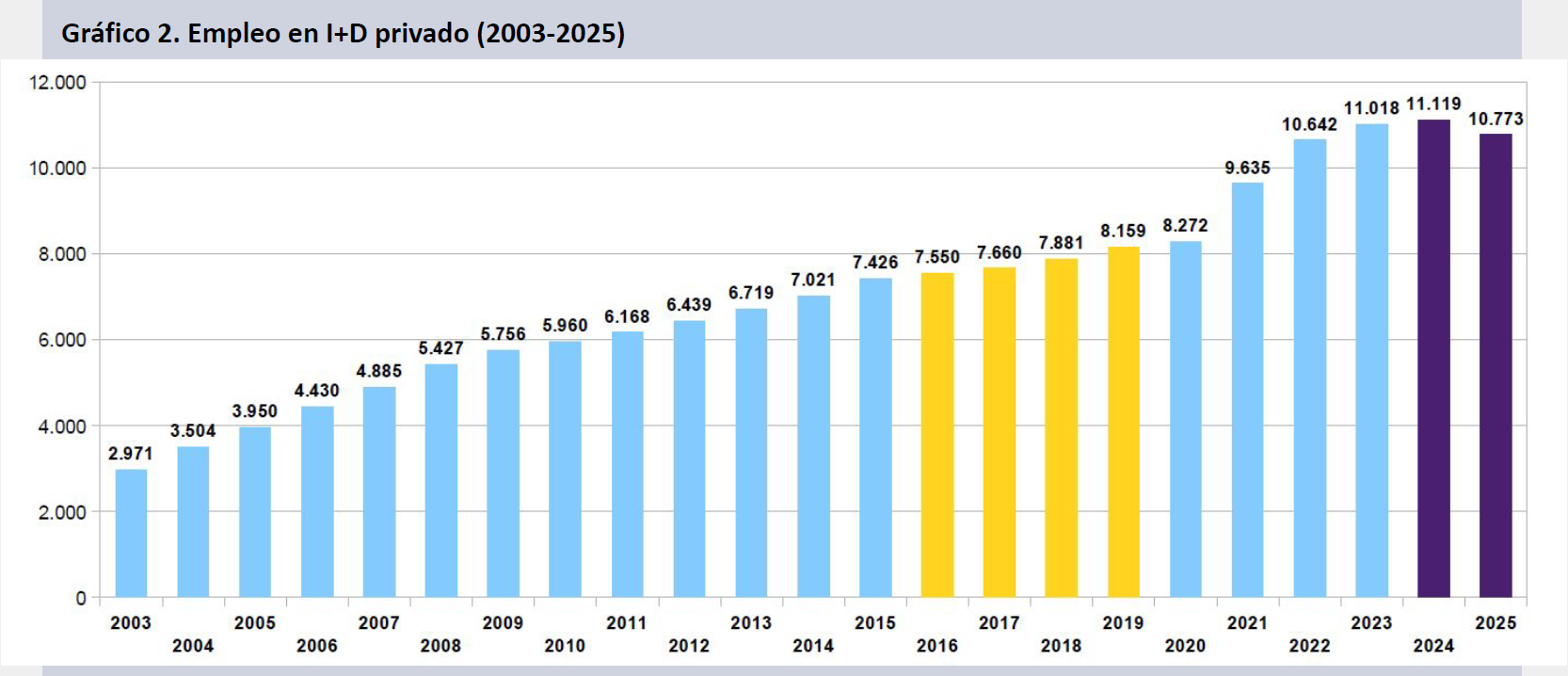

- El empleo en I+D privado cayó en 2025 por primera vez en dos décadas al retroceder un 2,2%, tras haberse estancado en 2024. Había crecido un 35,0% entre 2019 y 2023.

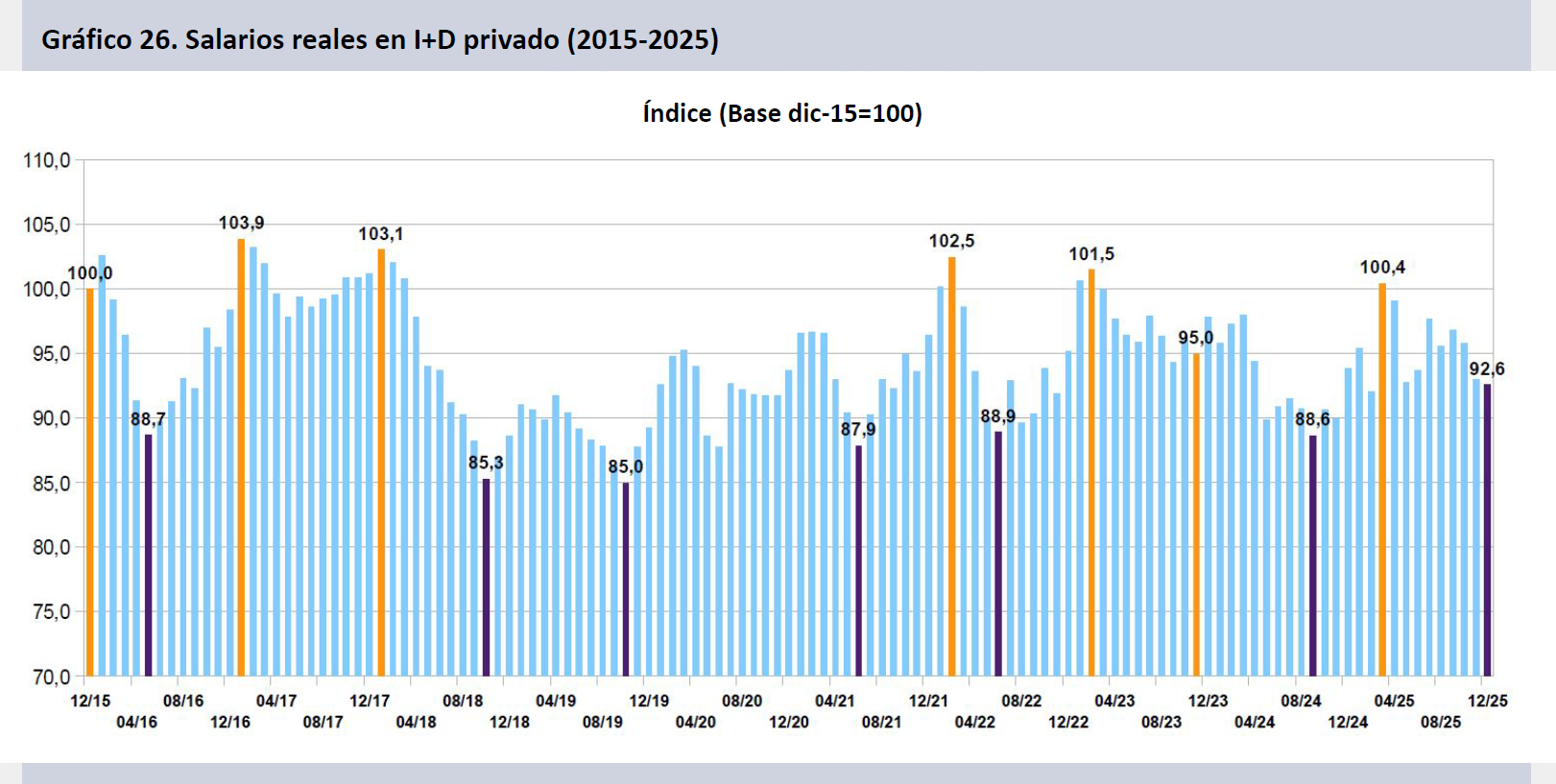

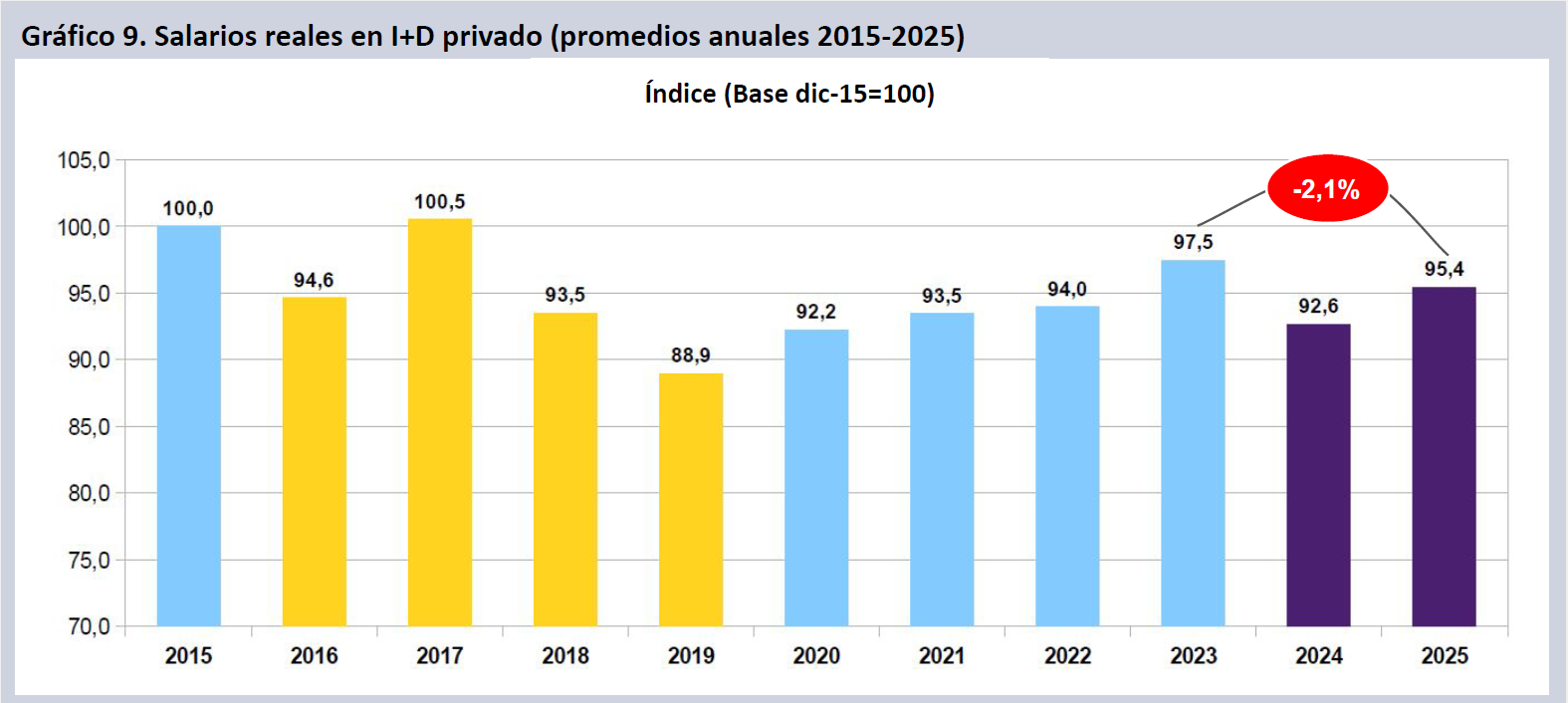

- Los sueldos en el sector privado en I+D en 2025 se encuentran un 2,1% real por debajo del promedio anual de 2023. Se incrementaron un 3,0% contra 2024 y se encuentra 4,6 puntos por debajo de 2015.

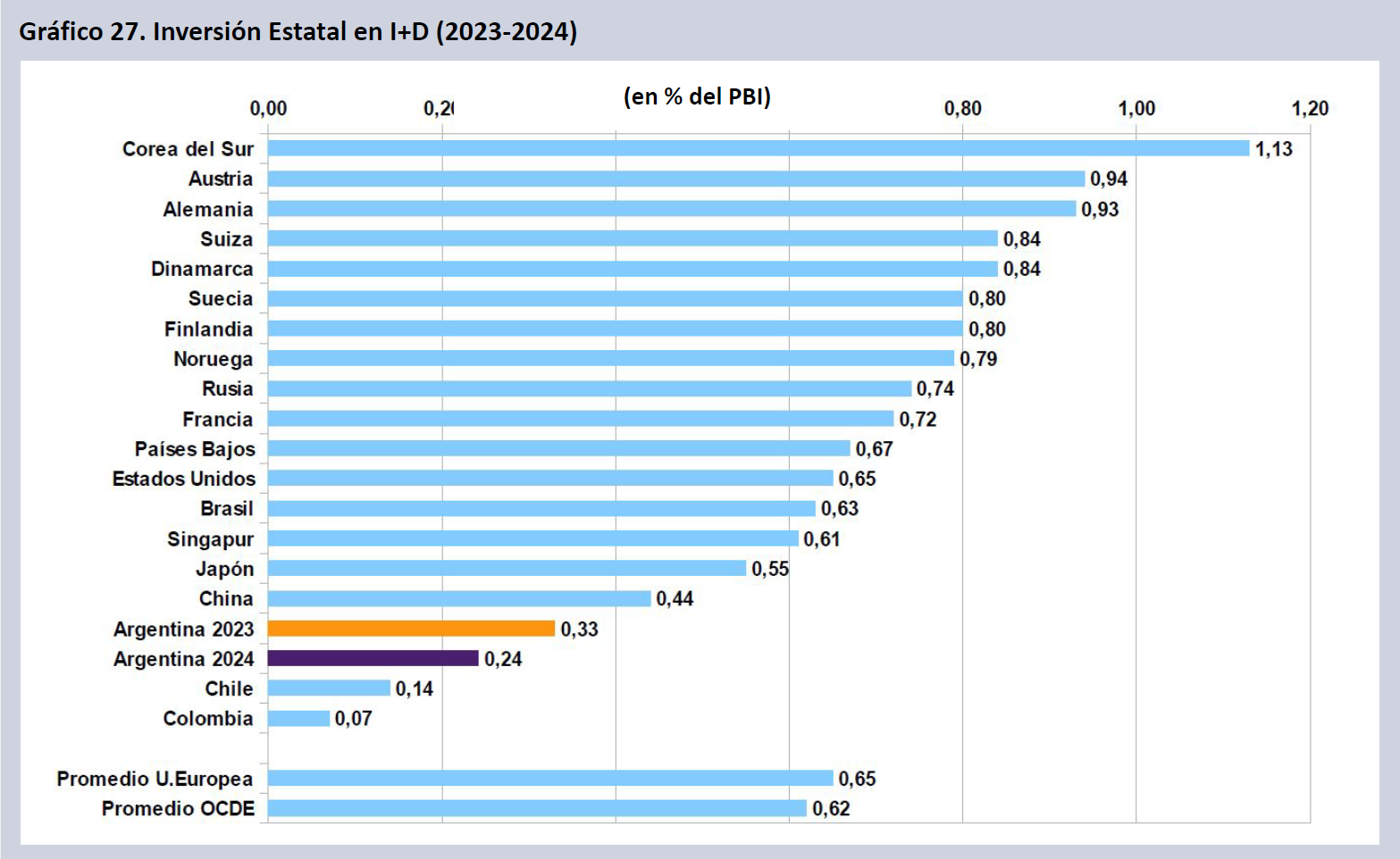

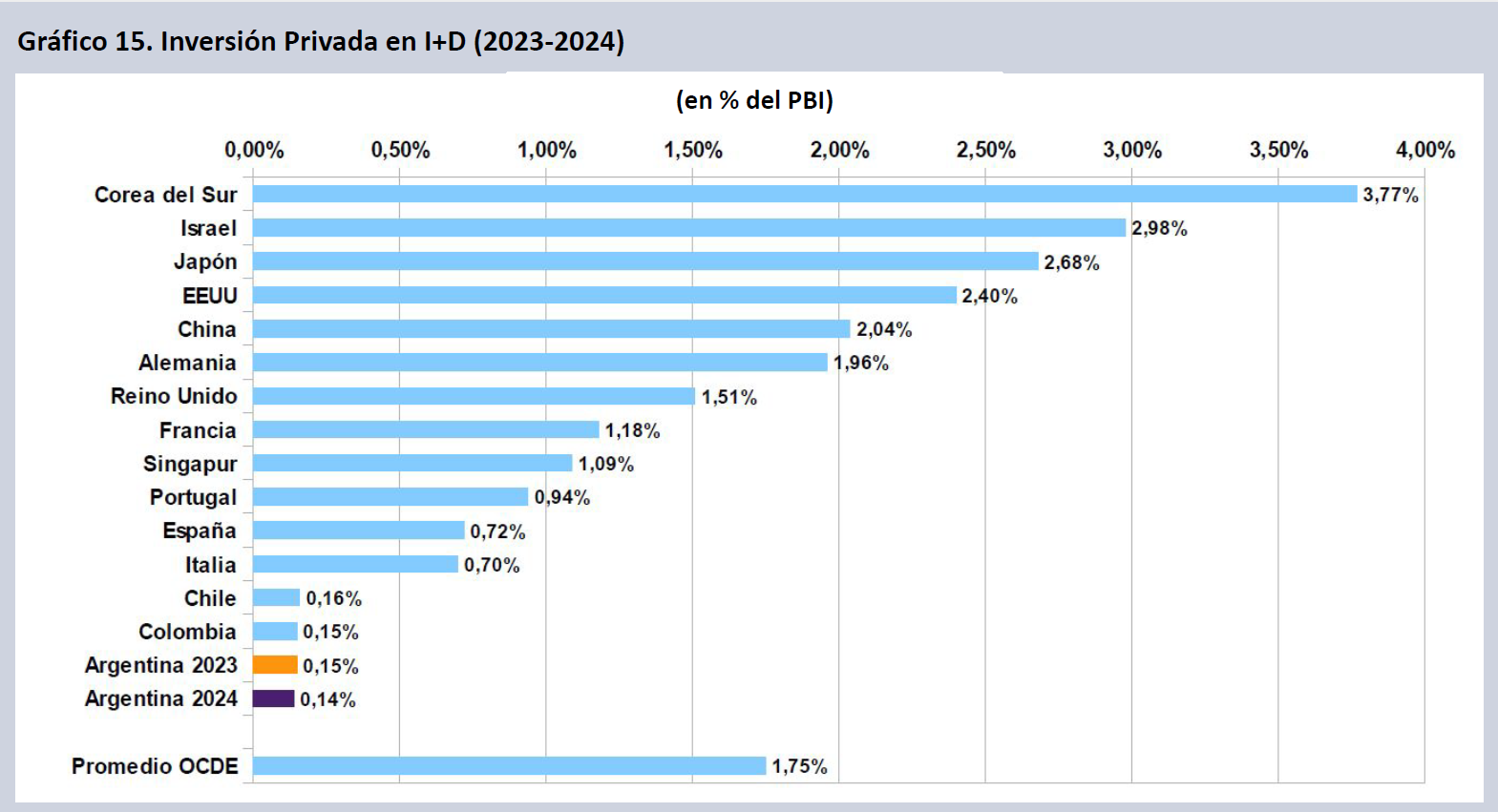

- El I+D privado cayó en 2024 (último año registrado) al 0,14% del PBI (0,15% en 2023). El sector privado invierte la doceava parte del promedio OCDE (1,7% del PBI).

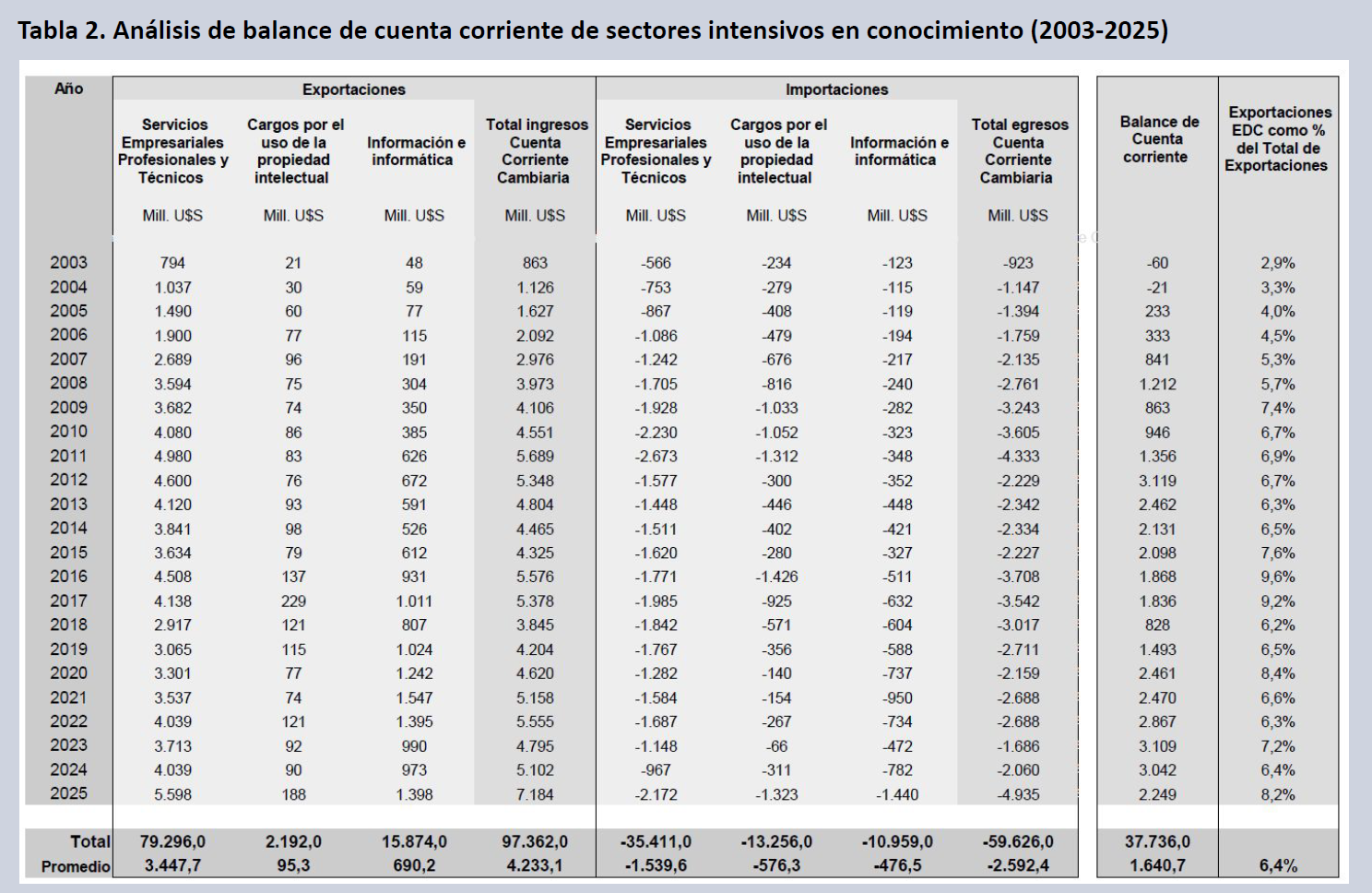

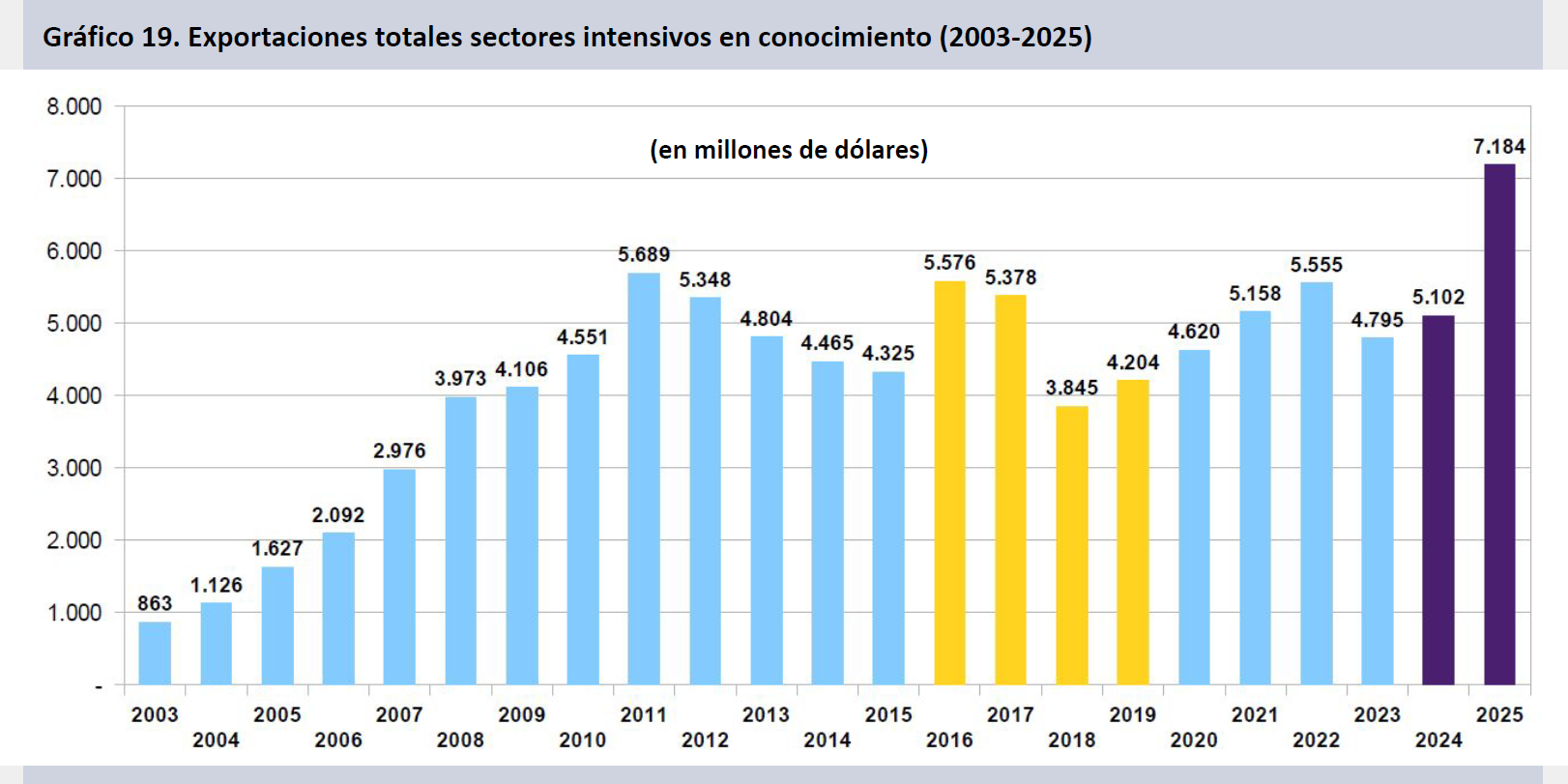

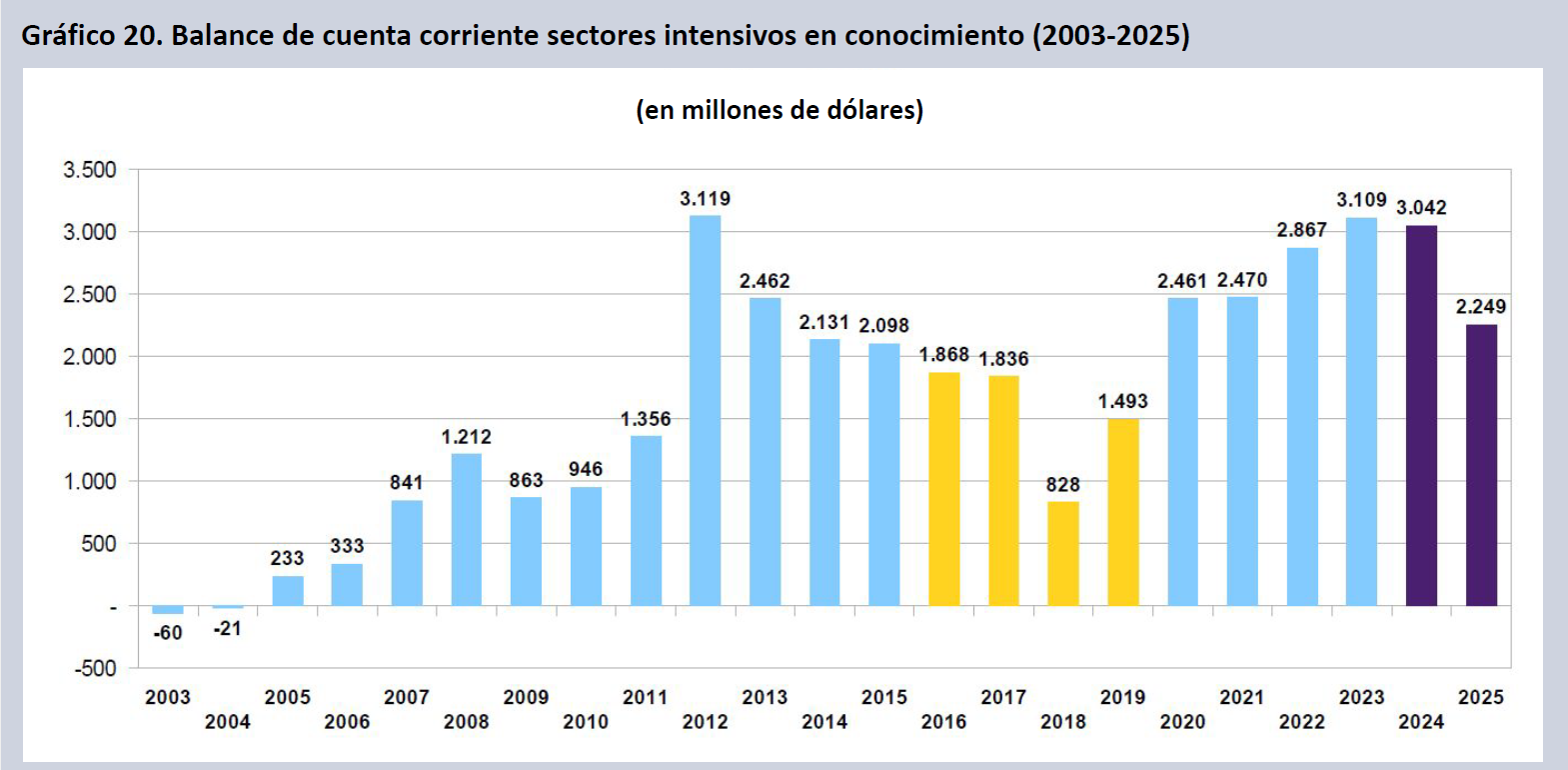

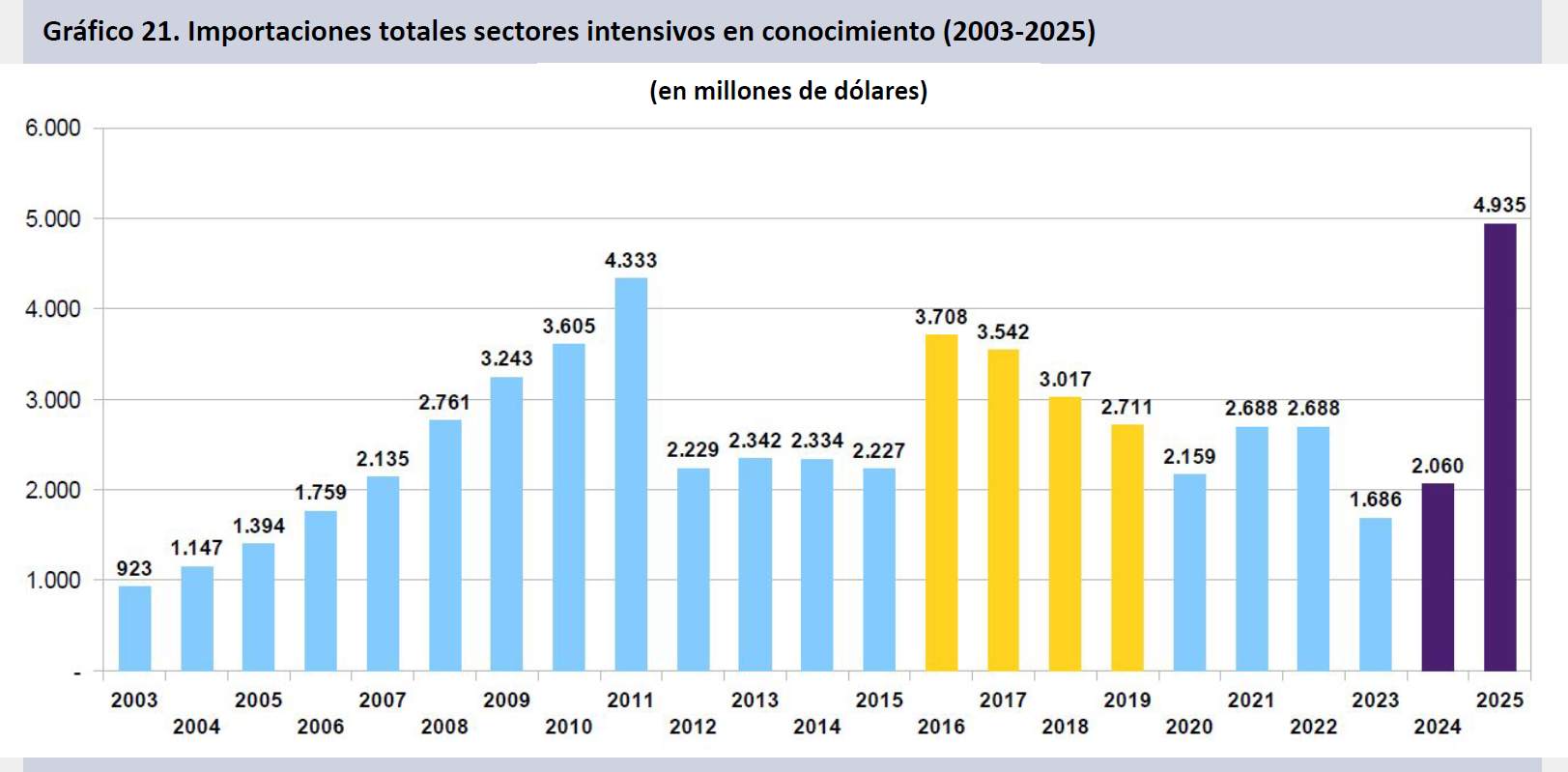

- El balance cambiario de los sectores intensivos en conocimiento mostró en 2025 una reducción del 26,0% del superávit del agregado de cuenta corriente en el BCRA, producto de un salto del 139,6% en las importaciones, contrarrestando el récord de exportaciones logrado por el sector.

Resumen

- El empleo registrado en I+D en el sector privado cayó un 3,1% en 2025, tras haber crecido un 36,5% entre 2019 y 2023. Se encuentra un 2,2% por debajo del 2023. Es la primera caída en el nivel de empleo del sector en dos décadas.

- Los salarios en el sector I+D privado se encuentran un 2,1% por debajo en el promedio anual de 2025 vs. el promedio anual de 2023. Se incrementaron un 3,0% vs. 2024, tras haber caído un 5,0% el año anterior (vs. 2023).

- El promedio anual 2025 se encuentra 4,6 puntos reales por debajo de los salarios de dic-15. Los sueldos de dic-25 se encuentran 2,5% por debajo de los salarios de nov-23 y vienen deteriorándose desde mar-25.

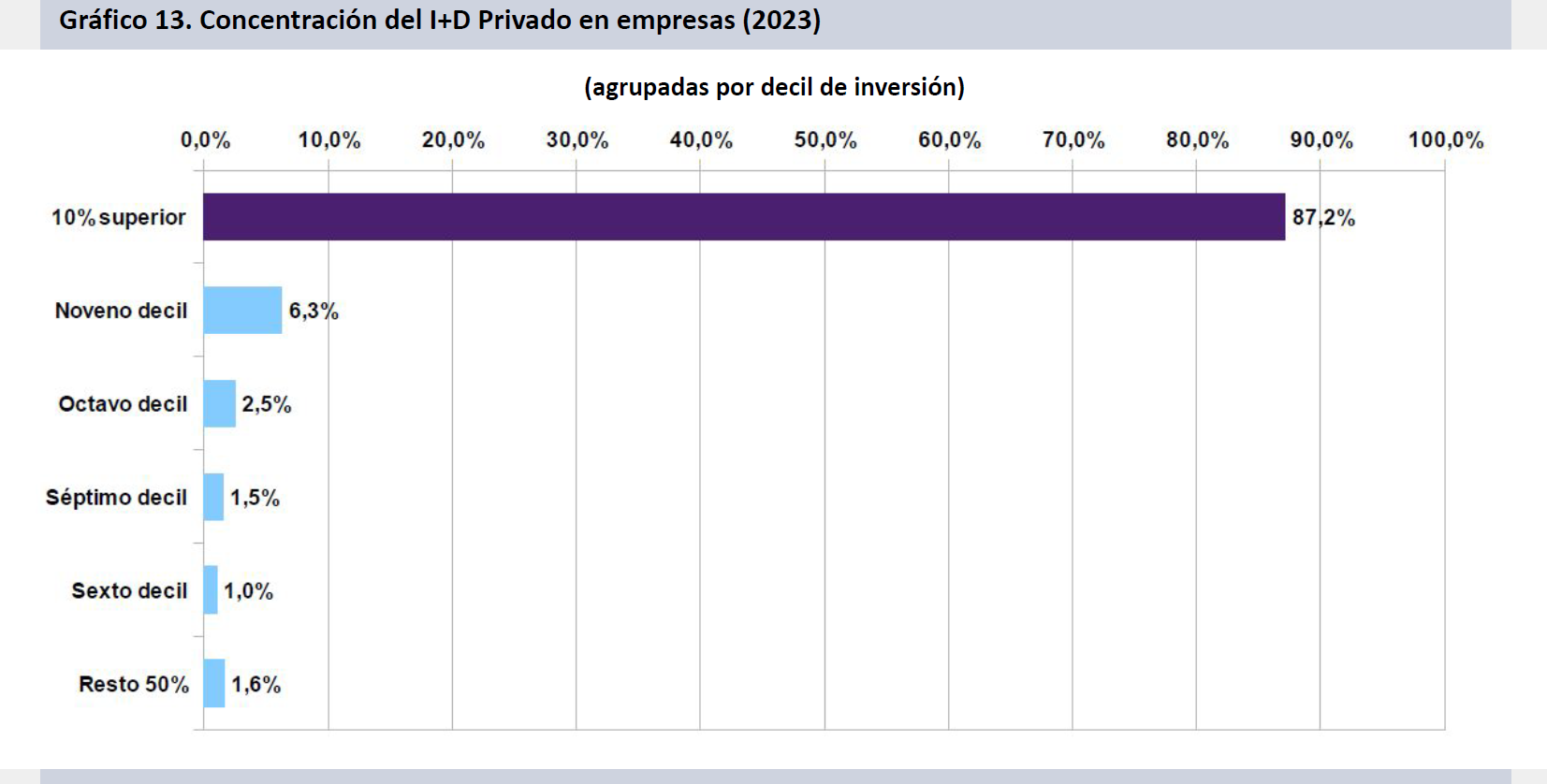

- La I+D privada se encuentra muy concentrada en torno a grandes empresas que invierten el 87,2% de los fondos. Tres sectores concentran el 75% de la inversión y cuatro sectores congregan dos tercios del empleo.

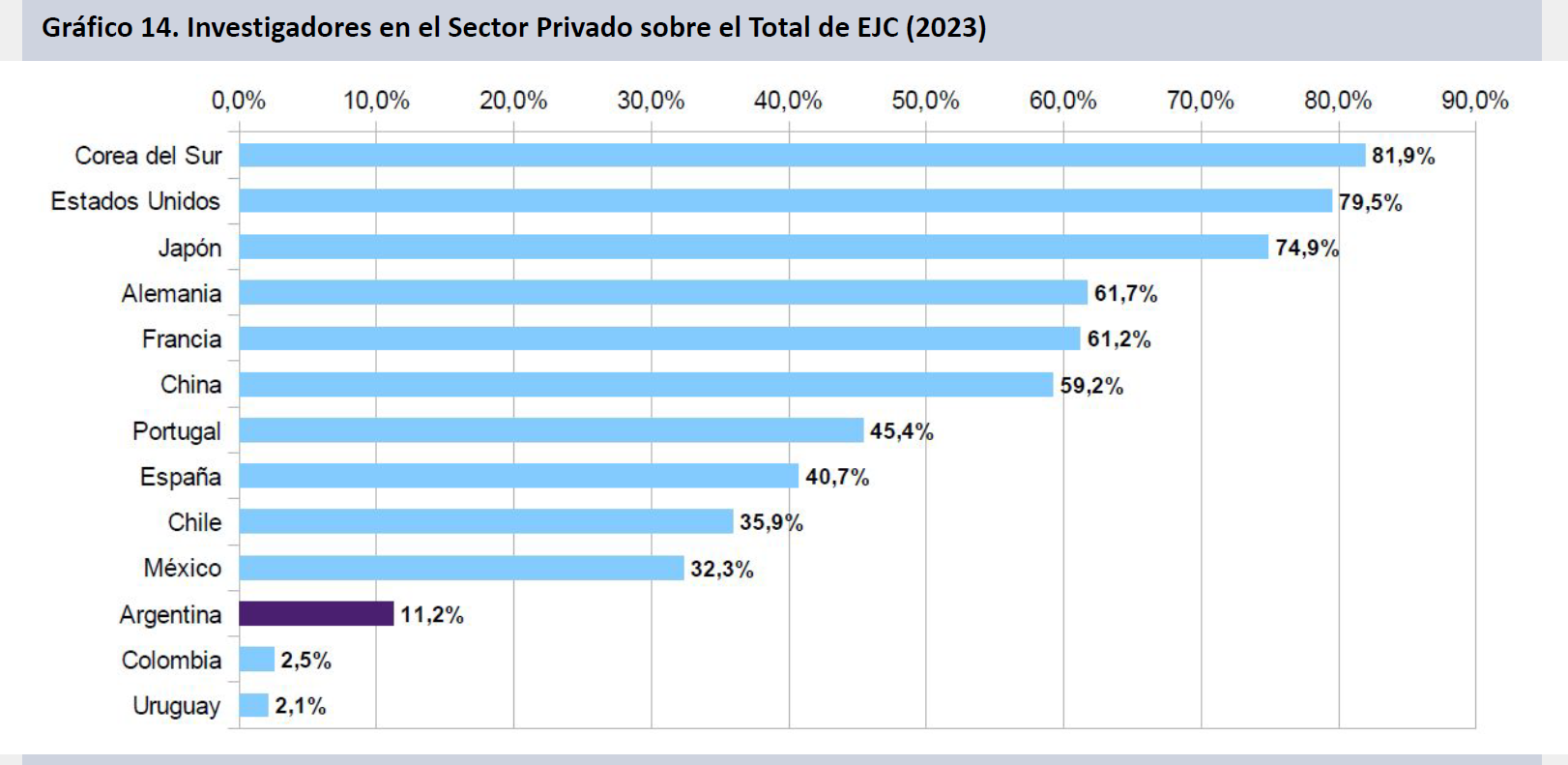

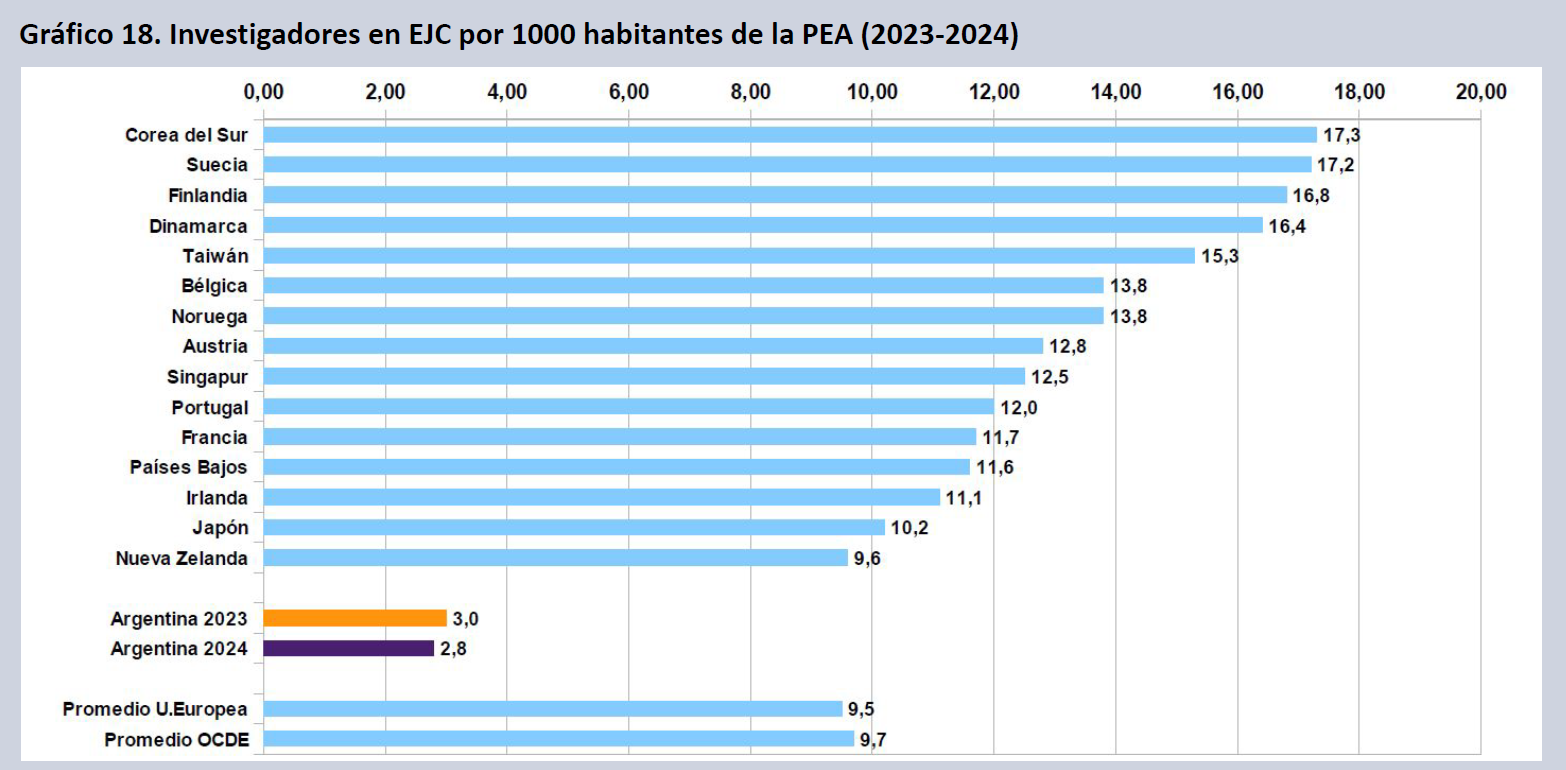

- El sector privado apenas emplea al 11,2% de los investigadores en EJC del sistema científico local, muy por debajo de los países OCDE e incluso por debajo de países de la región con similar o inferior desarrollo científico tecnológico.

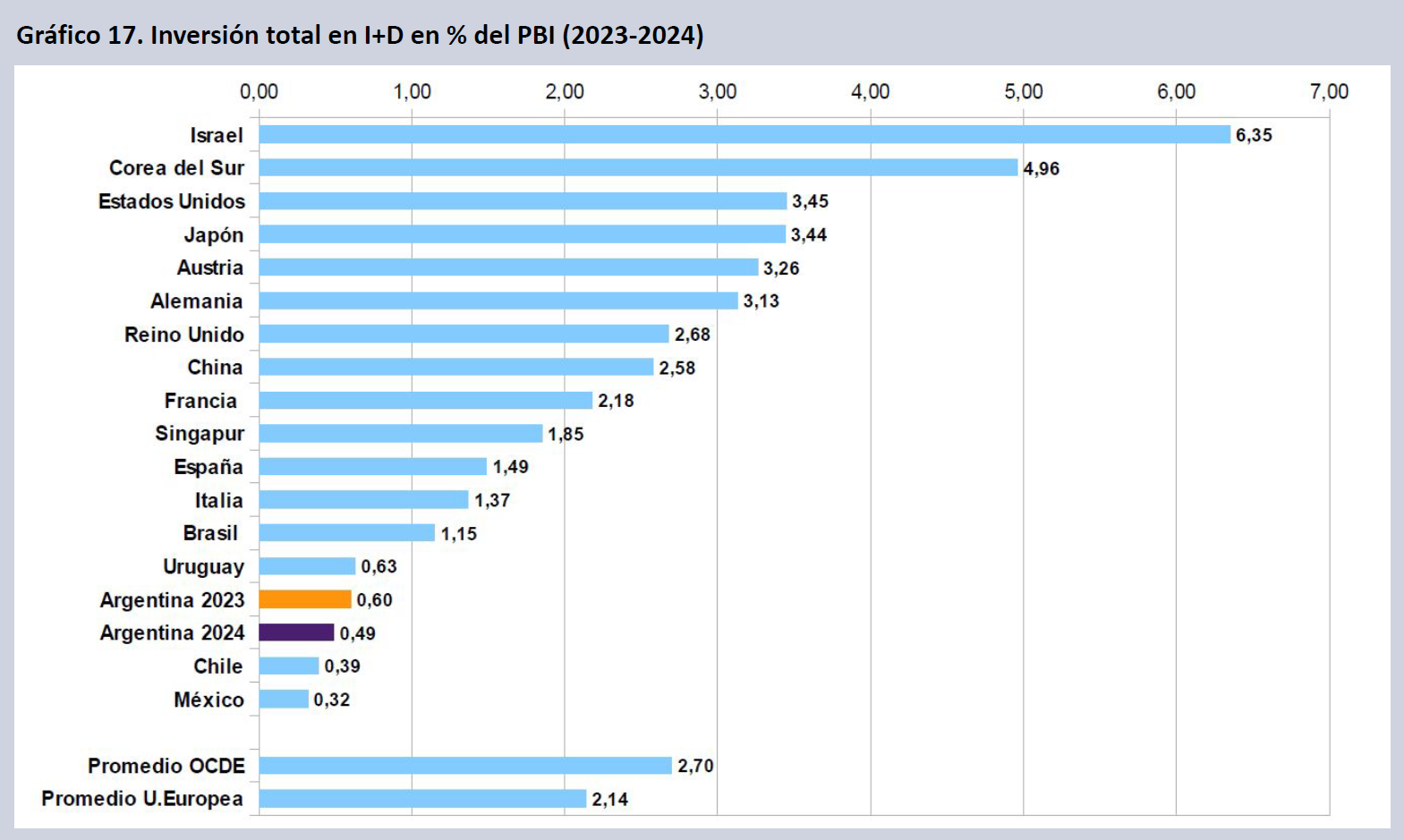

- La I+D privada representa apenas el 0,14% del PBI (último dato disponible de 2024), descendiendo incluso respecto del dato de 2023. Representaba el 0,10% del PBI en 1998. El sector privado argentino invierte en I+D 12 veces menos que la media OCDE. La I+D Total cae en 2024 del 0,60% del PBI en 2023 al 0,49%.

- El empleo total en I+D en Equivalentes de Jornada Completa (EJC) es menos de un tercio de la media OCDE. En 2024 es de 2,8 investigadores EJC por cada 1.000 habitantes de la PEA, descendiendo respecto del valor de 2023 (3,0).

- Los sectores intensivos en conocimiento, pese a su gran año en lo referente a exportaciones (récord en la serie) empeoraron sensiblemente el balance de cuenta corriente sectorial en el BCRA, al disminuir un 26,0% el superávit del sector, producto de un incremento del 139,6% en las importaciones. El sector de Servicios de Información e Informática incluso registró un déficit de 42 millones de dólares en 2025.

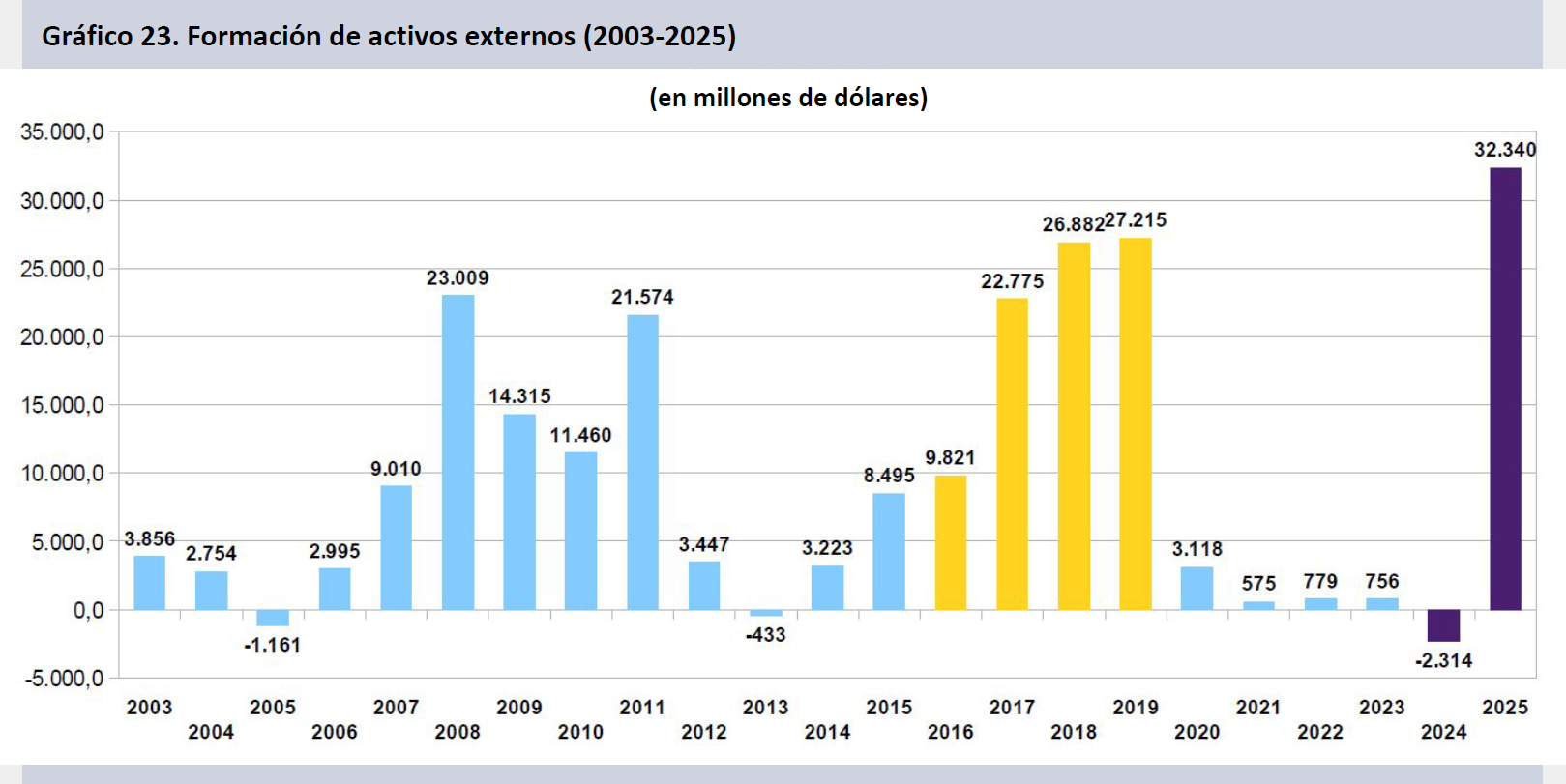

- De esta manera no solo el sector estatal del SNCTI se achica a partir de recortes masivos y la destrucción programática de capacidades de generación de conocimiento, sino que el sector privado tampoco reacciona, permaneciendo en un nivel minúsculo en términos de inversión, recursos y empleo. Mientras la formación de activos externos alcanza un récord en 2025 (32.340 millones de dólares) el diseño de política no favorece el desarrollo y disipa la acumulación de capital, dislocando a un sistema científico que requiere otra escala de inversión, políticas sostenidas de formación de personal calificado y tiempo de maduración.

Empleo en I+D privado

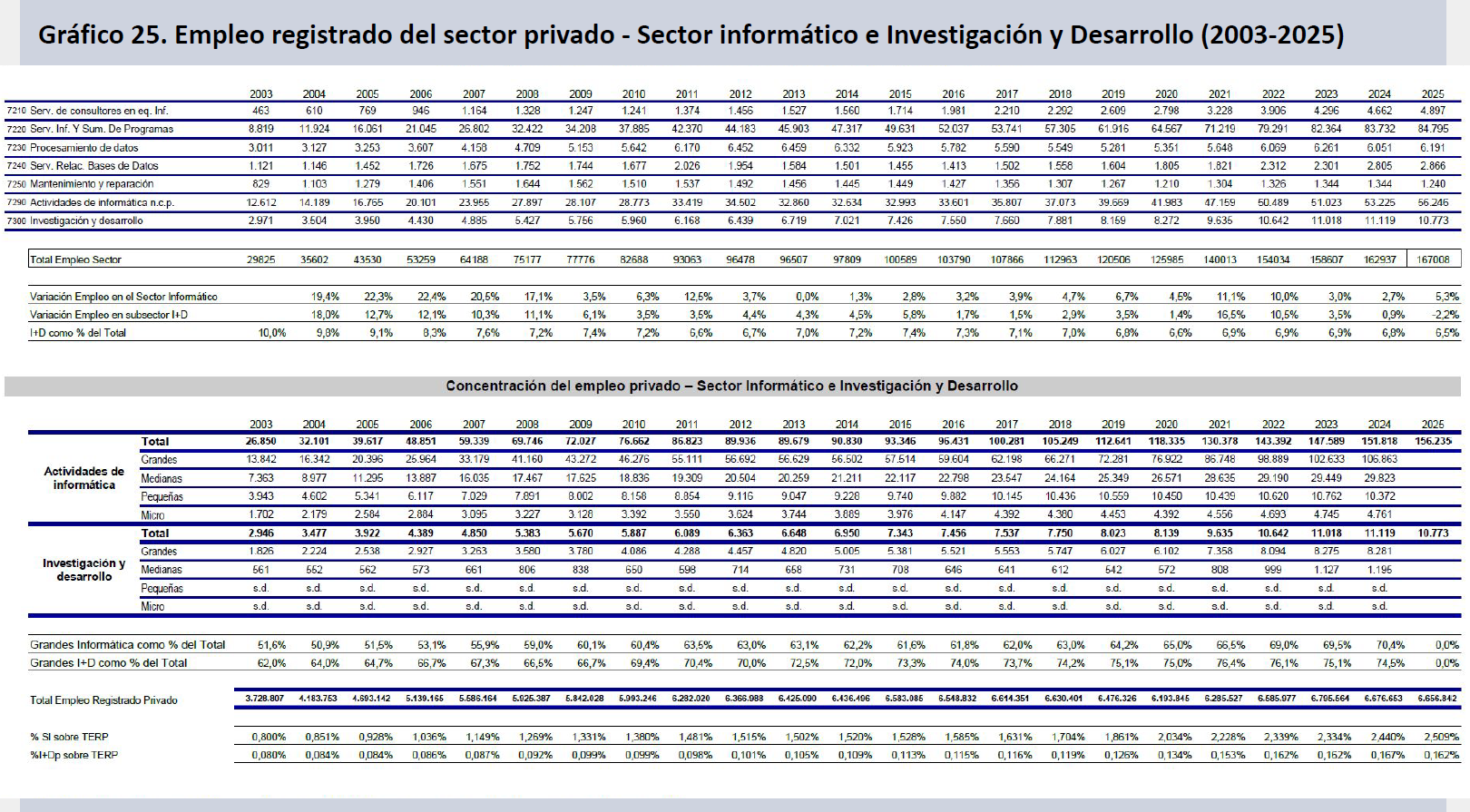

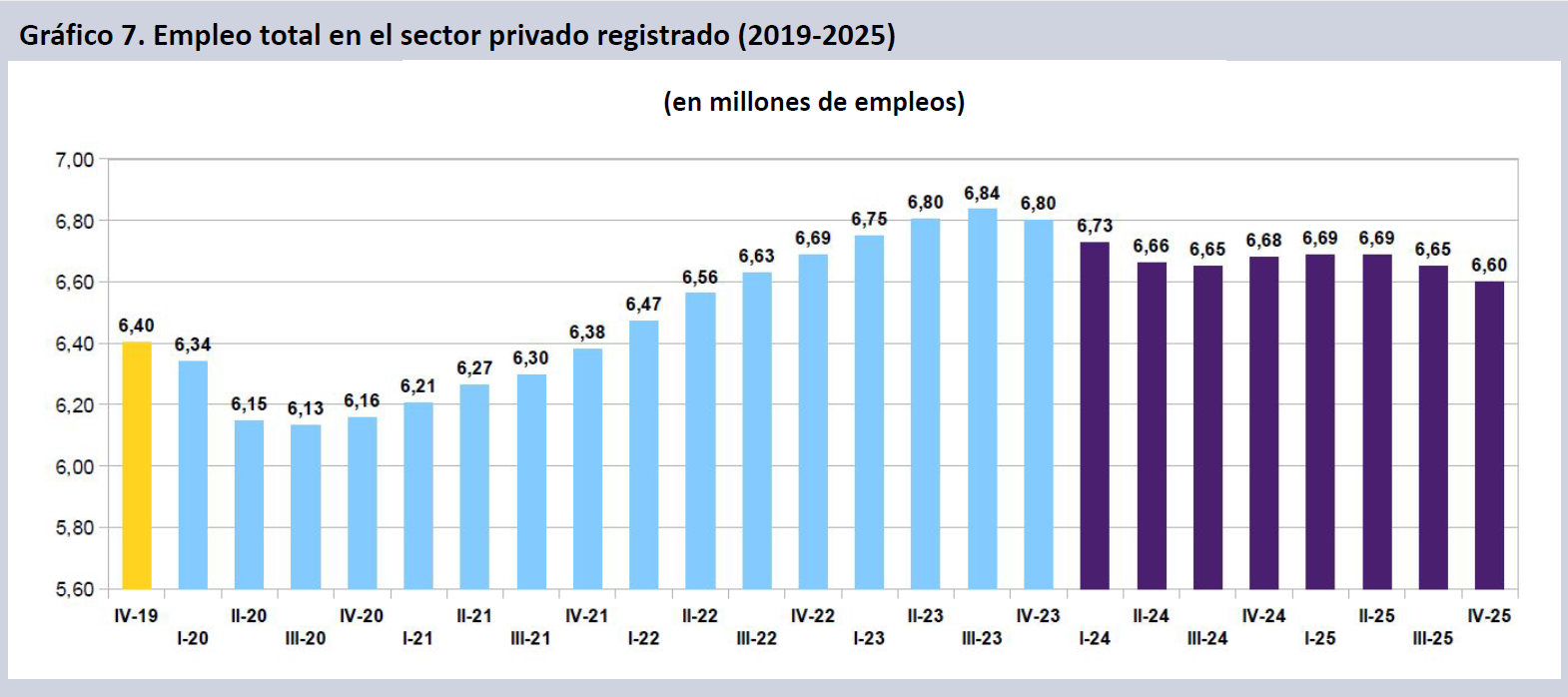

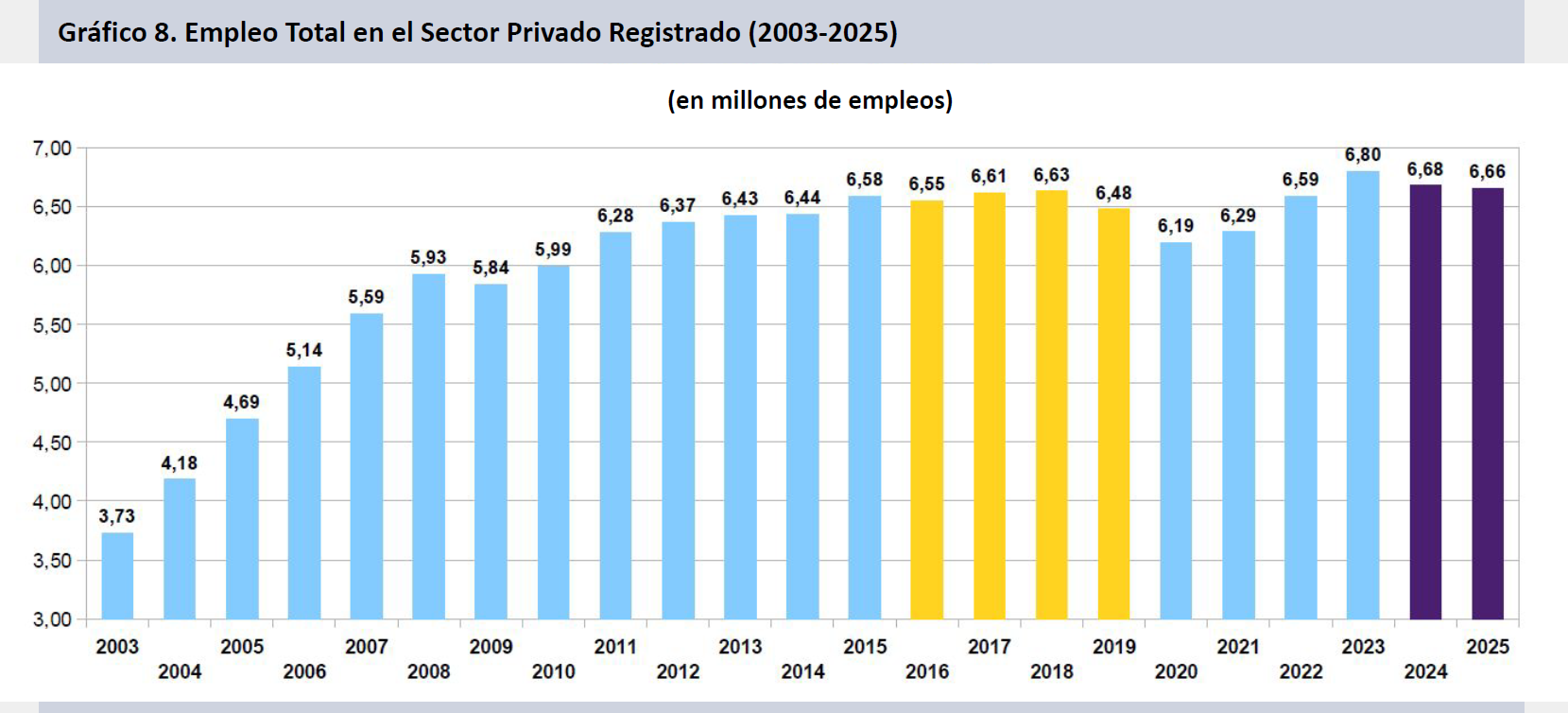

Según el relevamiento del Observatorio de Empleo y Dinámica Empresarial (OEDE), con datos al tercer trimestre de 2025, desde que asumió el gobierno de Milei se ha interrumpido un proceso muy dinámico de creación de empleo en I+D Privado, que había incrementado un 35,0% la nómina en el sector entre 2019 y 2023. Por el contrario la creación de empleo privado en I+D ha caído un 2,2% desde ese año (-3,1% en 2025), no solo deteniendo por completo el impulso que traía el sector, sino arrojando un declive que el sector no había tenido en las últimas dos décadas.

El sector creció aceleradamente hasta 2010, para pasar luego a un tramo de incremento moderado de nómina hasta 2020, momento a partir del cual tuvo alzas de doble dígito en 2021 y 2022, para posteriormente volver a presentar un alza menor en 2023. Tras estancarse prácticamente en 2024, se confirma la primera retracción del 3,1% en la serie desde el año 2002.

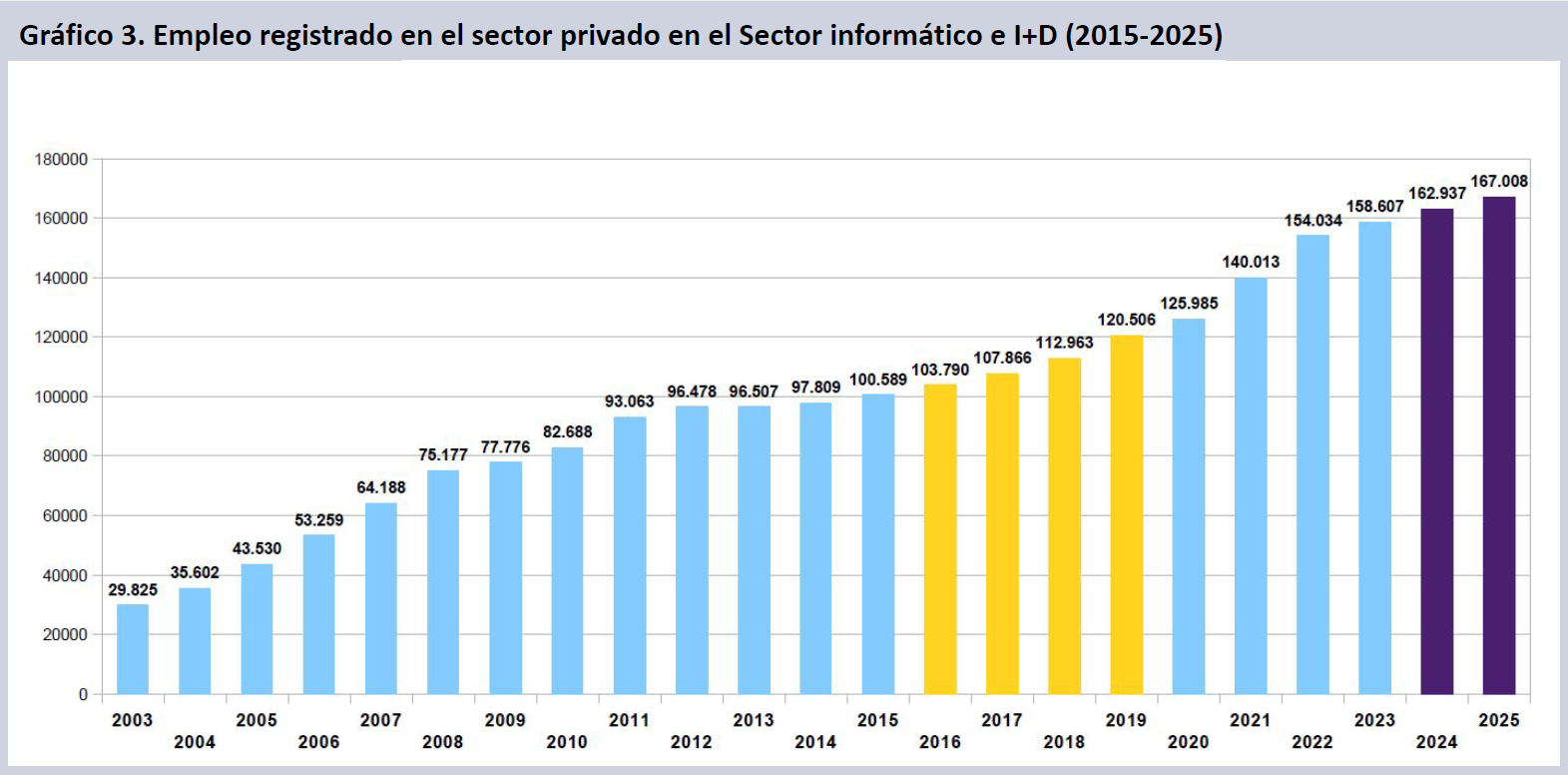

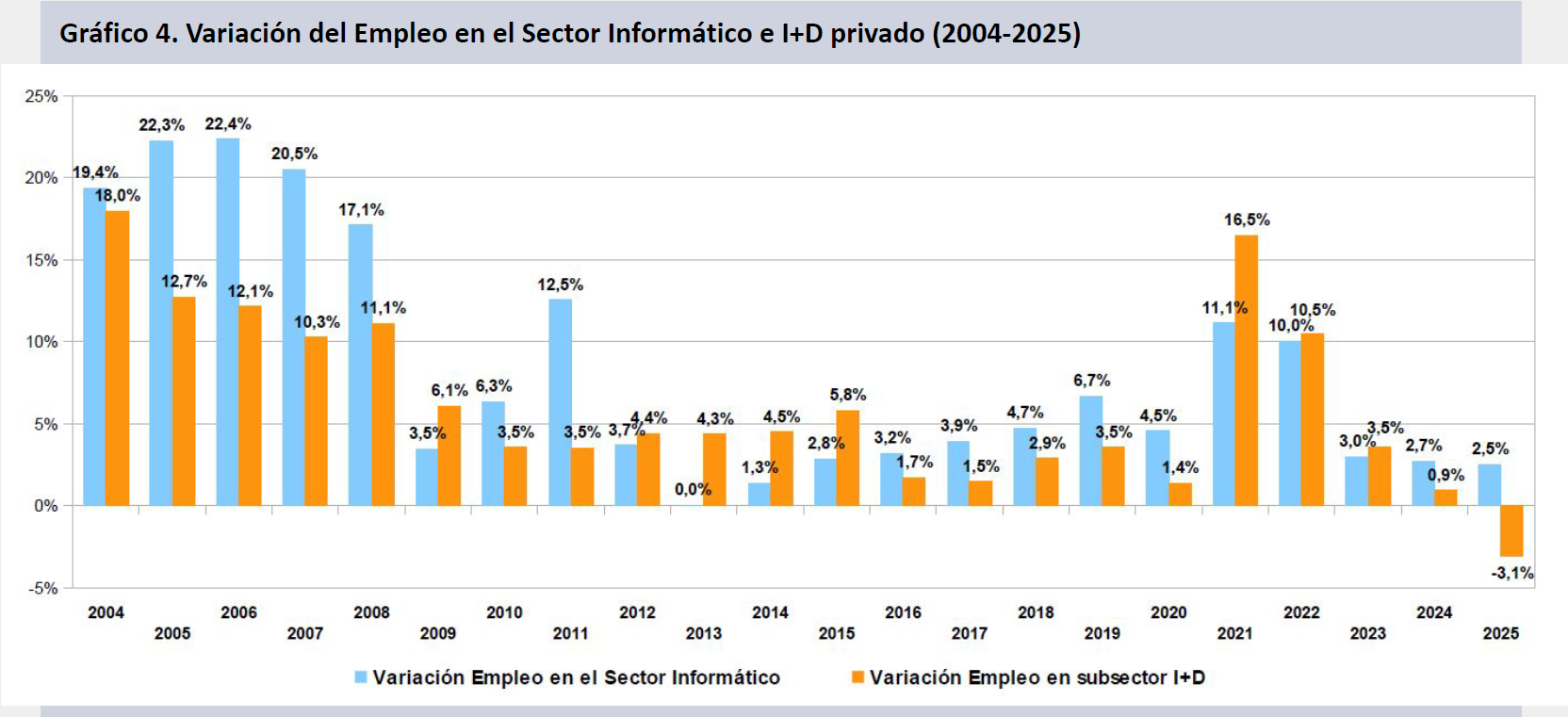

La suma total del empleo del sector informático y el sector I+D continuó en ascenso, aunque con una pendiente menos pronunciada de la que supo tener en los períodos 2003-2011 y 2017-2022. El crecimiento no obstante se vuelve diferenciado dentro del sector, con un mayor incremento de los sectores de empleo menos intensivos en conocimiento y un amesetamiento o caída de los perfiles de empleo más vinculados a la investigación propiamente dicha.

Mientras el sector informático creció de manera aguda pero con tasas decrecientes entre 2003 y 2011, el sector I+D tuvo incrementos menores pero persistentes hasta 2015. Ambos sectores intensificaron el crecimiento hasta 2022, para aminorar luego su desarrollo en los dos años siguientes. En 2025 por primera vez mientras el sector informático crece, el subsector I+D declina un 3,1%.

El cambio de signo en la generación de empleo en el sector I+D Privado fue instantáneo, quebrando la tendencia al alza ya en el segundo trimestre de 2024. En la serie trimestral desestacionalizada se puede apreciar el estancamiento durante 2024, para luego volver a situar a la baja el nivel de empleo del sector en el primer trimestre de 2025. Desde ese momento se asiste a una muy tímida recuperación, que de todas maneras no alcanza a recuperar lo perdido en los 5 trimestres previos.

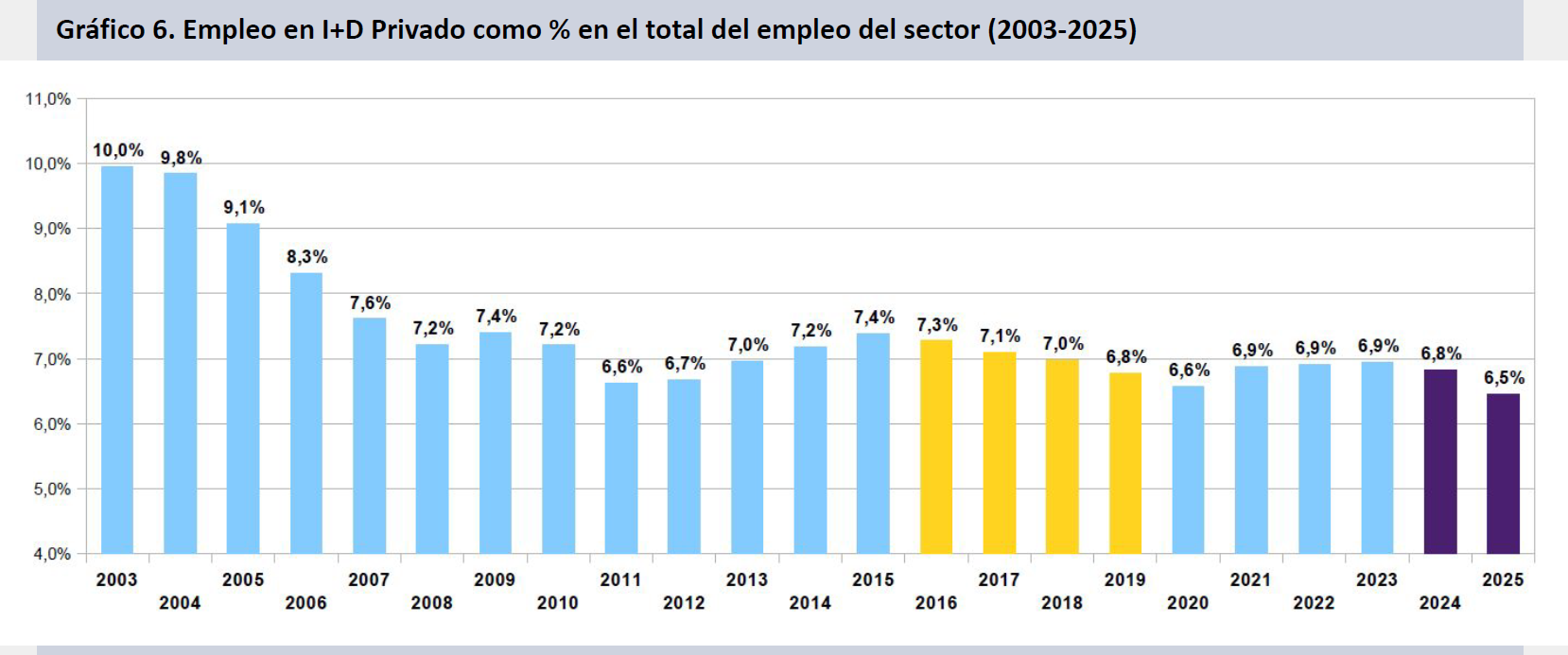

Un indicio del crecimiento “horizontal”, extensivo, y crecientemente menos volcado a la I+D del sector informático e I+D privado surge de considerar el empleo en I+D privado como porcentaje dentro del total del sector. Aunque se trata de una tendencia de larga data, en los últimos años se ha agudizado con declinaciones en la incidencia de la I+D en el total del sector hasta representar tan solo el 6,5% del empleo en 2025, contra un máximo del 10,0% en 2003 y en desventaja también respecto de un punto de referencia, no alcanzado desde entonces, del 7,4% en 2015.

De manera más amplia, el gobierno no ha logrado revertir el deterioro sistemático del empleo registrado privado, totalizando en dos años una pérdida de más de 200.000 puestos de trabajo. La destrucción neta de empleo de calidad es aún mayor que la caída que se dio entre el primer trimestre de 2020 y el segundo, cuando por efecto de la pandemia se destruyeron 190.000 empleos. Entre el tercer trimestre de 2020 y el mismo trimestre de 2023 se generaron más de 700.000 empleos privados registrados.

Entre 2003 y 2015 se crearon 2,8 millones de empleos en el sector privado registrado, aunque la tasa de creación de empleo se fue morigerando significativamente desde 2011 en adelante. En la última década el pico local de la serie se dio en 2023, tras tres años consecutivos de alza en el nivel del empleo. El total del empleo privado en 2025 (promedio simple trimestral hasta el tercer trimestre) se encuentra apenas por encima de los guarismos de una década atrás y en significativa declinación.

Sueldos en I+D privado

En el promedio anual en 2025 los salarios en I+D Privado se encontraron un 2,1% por debajo del promedio anual de 2023, pese a incrementarse un 3,0% respecto del promedio de 2024. La caída que habían tenido en ese año, del 5,0%, apenas fue recortada el año pasado. De esta manera los salarios reales se encuentran 4,6 puntos por debajo del valor alcanzado en 2015.

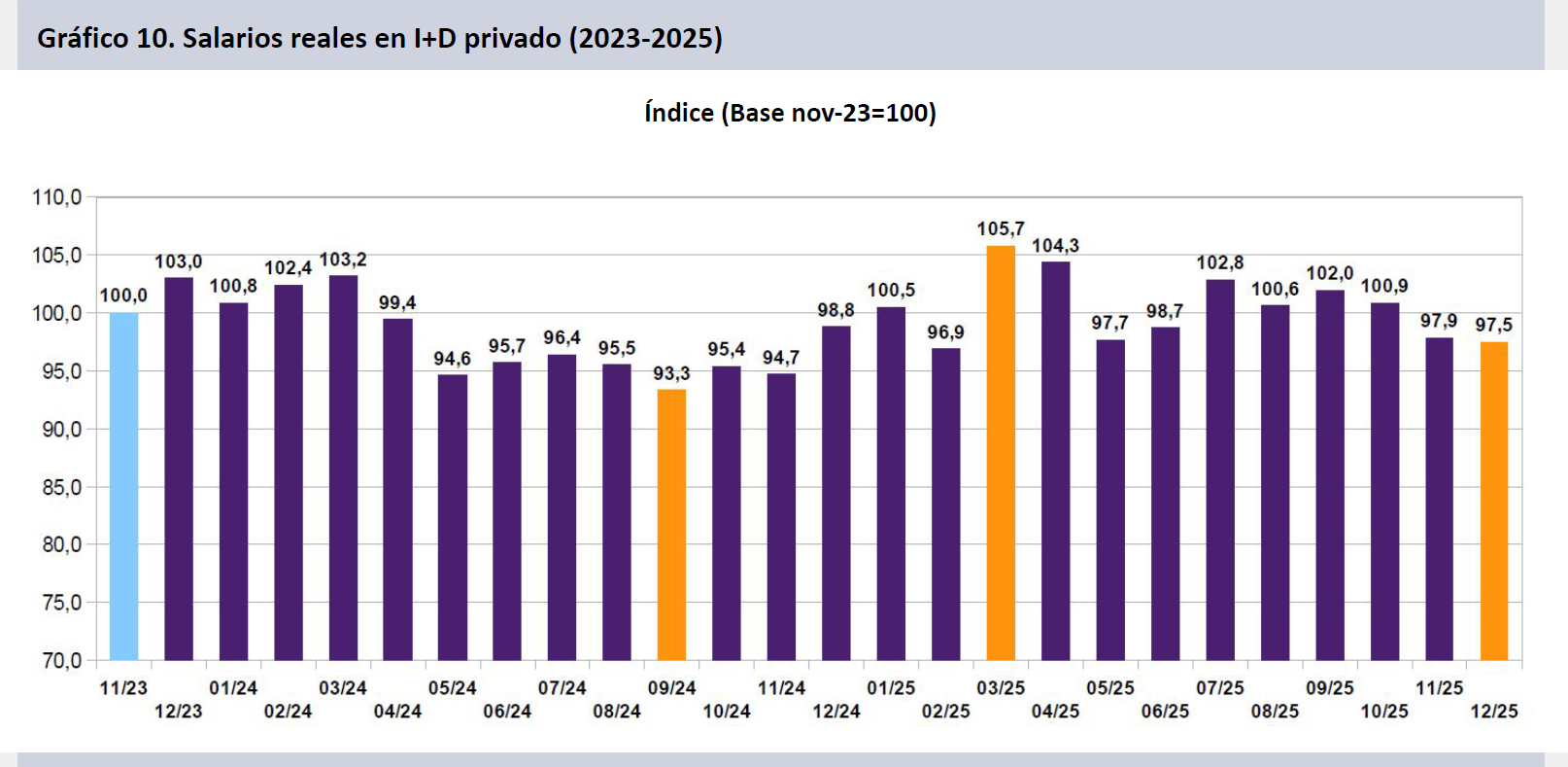

Con mayor detalle en la variación mensual, puede verse cómo los salarios se deterioraron agudamente entre mar-24 y sep-24, para recuperarse luego hasta alcanzar un máximo en mar-25. Desde ese momento, no obstante, decrecen de manera significativa, hasta perforar el nivel de nov-23 en el último bimestre del 2025. En dic-25 los salarios reales en I+D se encuentran 2,5 puntos por debajo del valor base, mostrando el deterioro de los ingresos incluso en el sector privado.

Estructura sectorial I+D privado

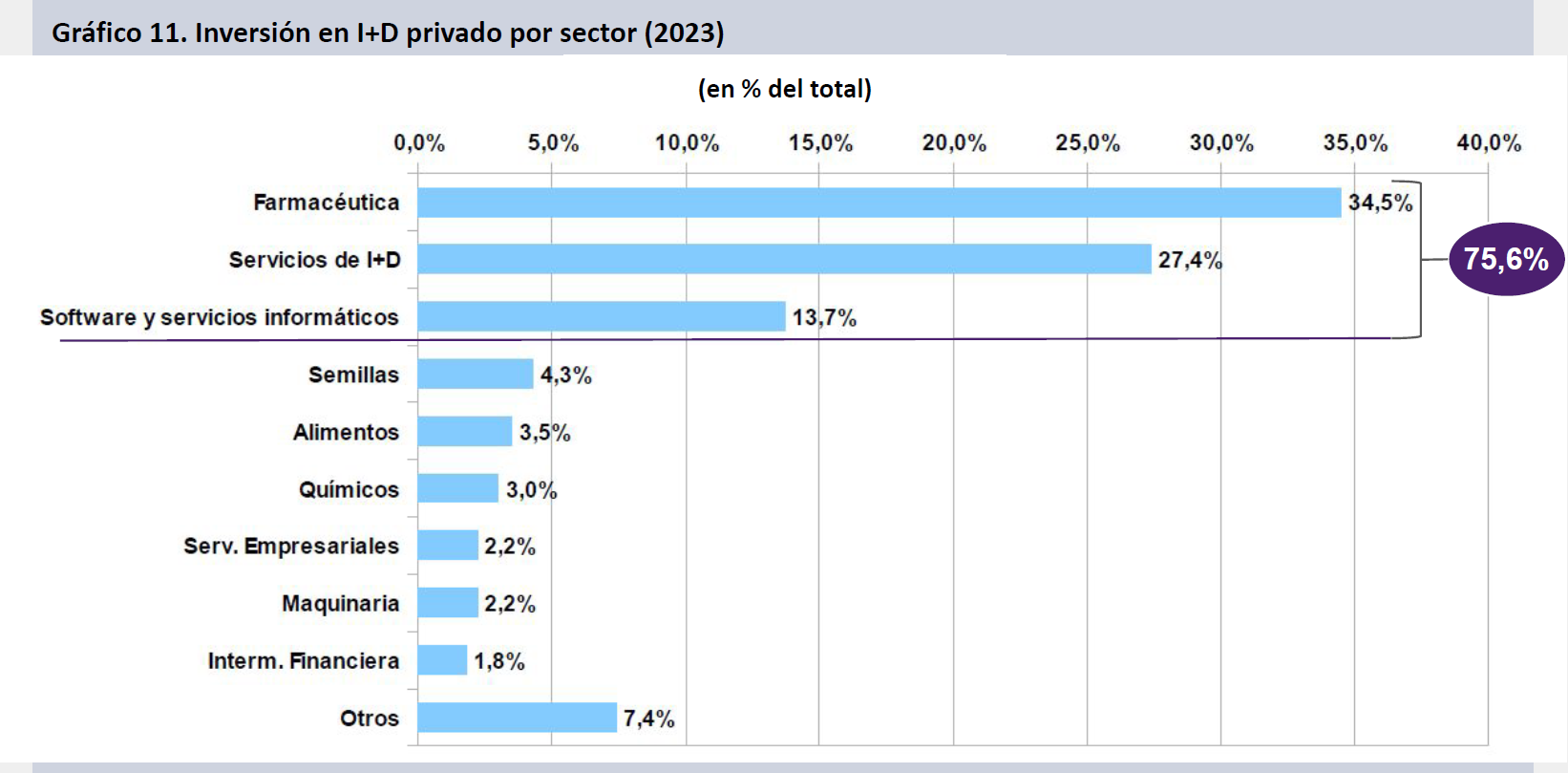

Tres sectores (farmacéutica, servicios de I+D y software y servicios informáticos) concentran el 75,6% de la inversión en I+D privada. El sector farmacéutico incluye los estudios clínicos. En servicios I+D son importantes las empresas estatales y mixtas que realizan actividades científicas y tecnológicas con personal muy calificado. El sector del software se encuentra altamente concentrado.

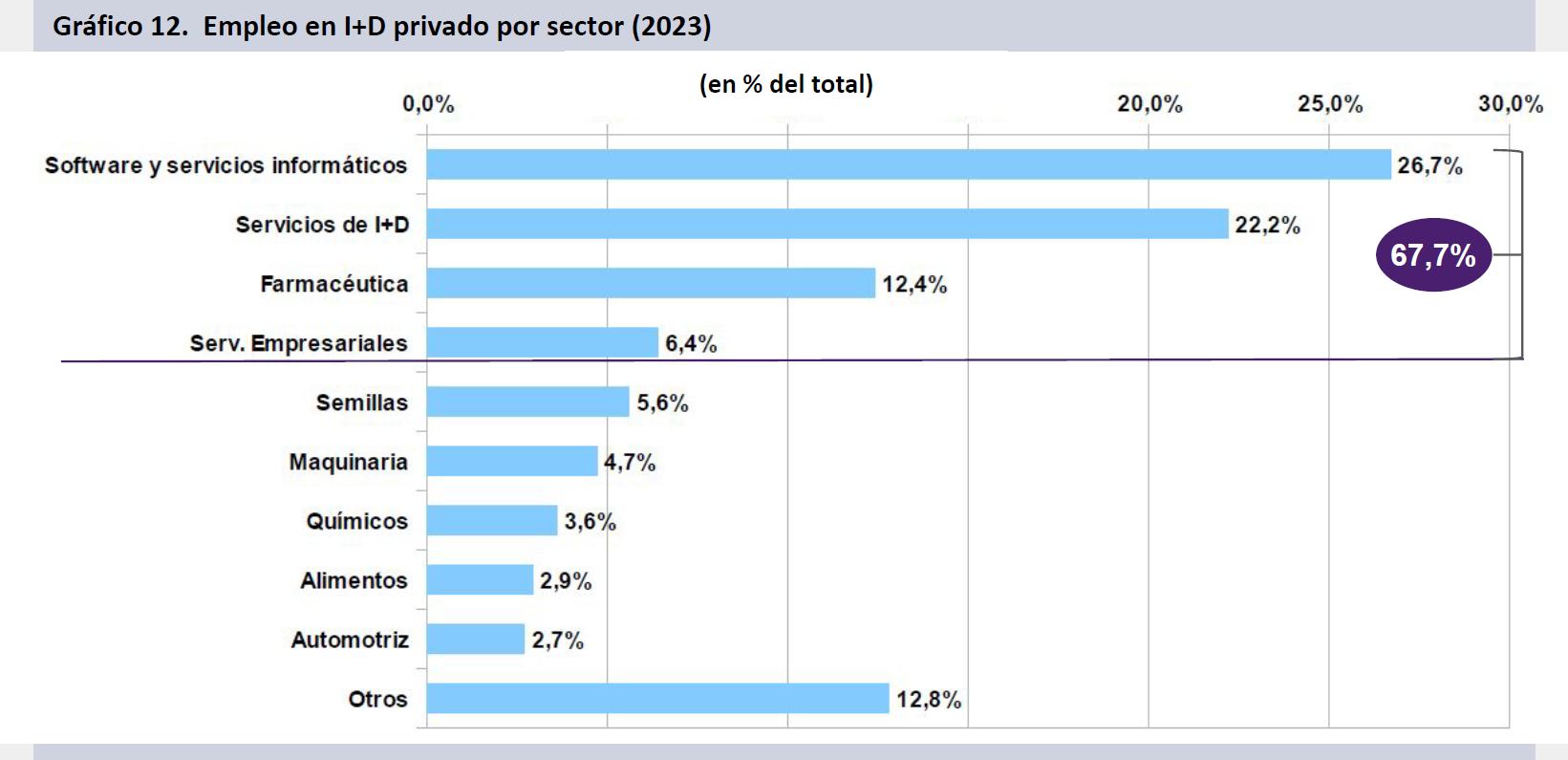

Según el último relevamiento de la ESID, cuatro sectores (los tres antes mencionados que concentran la inversión, a los que se añaden los servicios empresariales) implican el 67,7% del empleo en el sector de I+D privado. Software e informática encabeza la distribución (26,7%), seguido por las empresas de servicios I+D y el sector farmacéutico.

Según la ESID 2023 el 10% de las empresas realizó el 87,2% de la inversión en I+D. El siguiente decil ejecutó el 6,3% de los fondos. El tercer decil llevó adelante el 2,5% de la inversión. El 70% restante de las empresas llevó a cabo el 4,1% de la inversión en el sector. Diez firmas realizan el 47% de la inversión total de I+D privado en el país.

El Sector Privado apenas emplea al 11,2% de los investigadores (en Equivalente Jornada Completa), un valor muy inferior al de los países más desarrollados (Corea del Sur 81,9%; EE.UU 79,5%; Japón 74,9%), e incluso por detrás de países de desarrollo similar como Chile (35,9%) o México (32,3%).

I+D series comparativas

Mientras la media OCDE para la I+D privada alcanza al 1,75%, nuestro país permanece en un rango muy inferior, por debajo incluso de países como Chile o Colombia. De hecho, retrocede, pasando del 0,15% en 2023 al 0,14% en 2024, a distancia abismal de países como Corea del Sur o Israel.

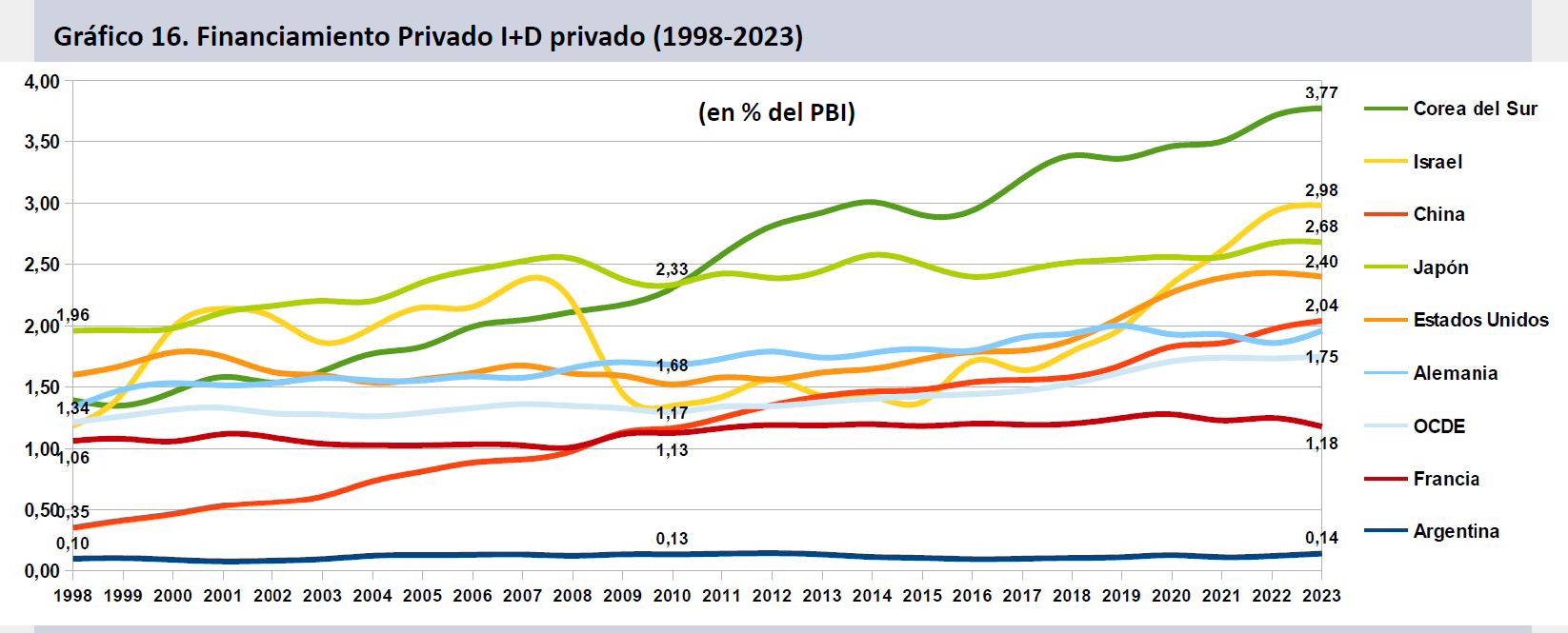

La tendencia de largo plazo ha mostrado un estancamiento de la variable I+D privado en nuestro país en los últimos 25 años (0,10% en 1998; 0,14% en 2024). En una perspectiva comparada el sector privado invierte 12 veces menos que el promedio OCDE, y continúa alejándose de los países desarrollados. Lejos de países como Corea del Sur, que invierten el 3,77% de su PBI en I+D a través del financiamiento privado, Argentina también se muestra incapaz de poder seguir la evolución de países como China, que en 1998 invertía el 0,35% en I+D privado (tres veces el guarismo de Argentina en aquel entonces), y ahora alcanzó el 2,04% (15 veces el número argentino).

Aunque superior a la inversión en I+D total en otros países latinoamericanos, la Argentina se aleja cada vez más del promedio OCDE y de la Unión Europea, hallándose incluso muy por debajo de los valores de Brasil en cuanto al total de la inversión en actividades científicas y tecnológicas.

Mientras el sistema científico argentino es ajustado, acusado de sobredimensionamiento, en realidad sufre por falta de escala y privación de recursos. La masa crítica de investigadores se encuentra por debajo del tercio del promedio OCDE, y en retroceso, mientras los países desarrollados avanzan.

Sectores intensivos en conocimiento

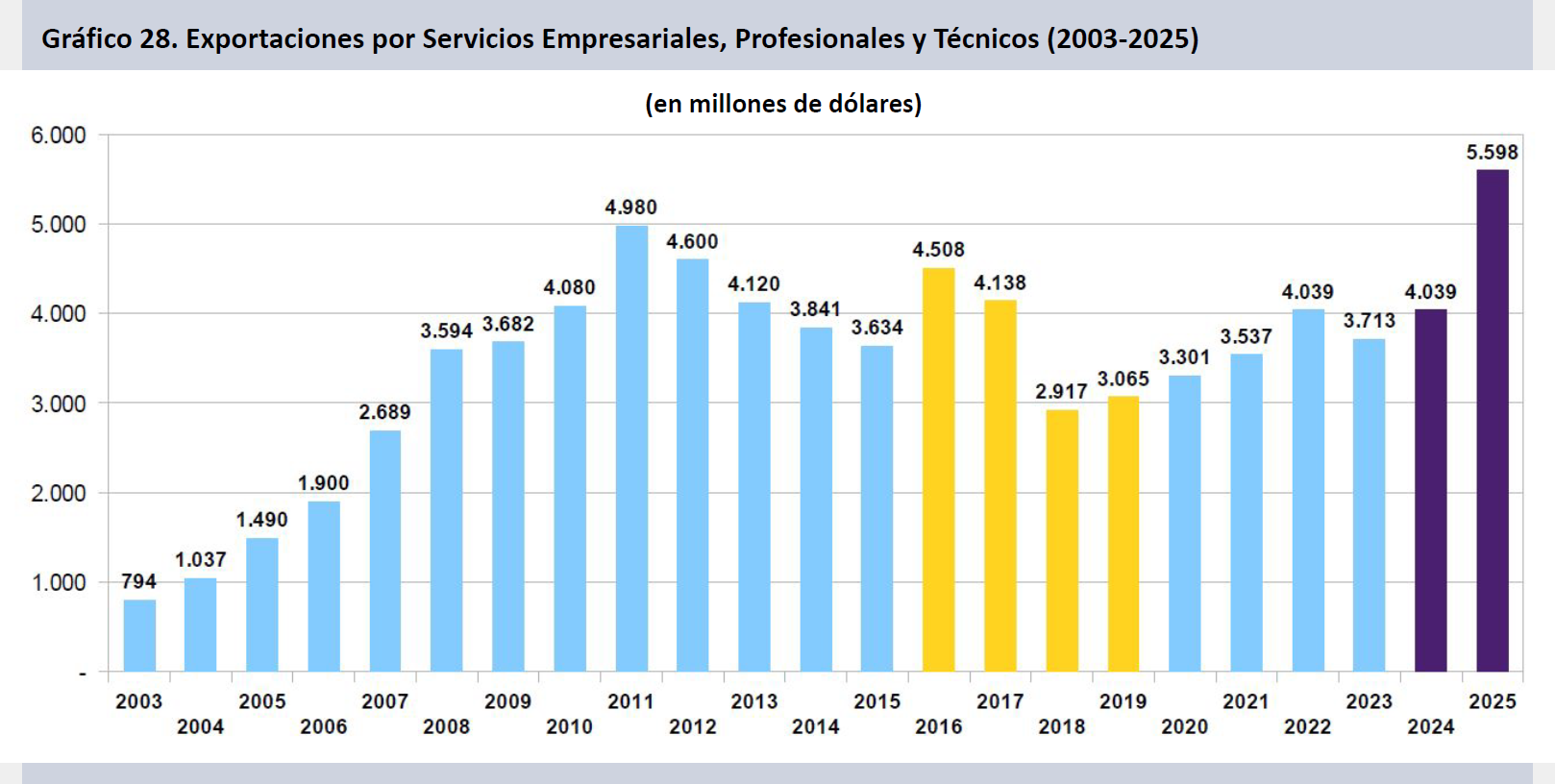

Las exportaciones de sectores intensivos en conocimiento (servicios empresariales, profesionales y técnicos, propiedad intelectual, información e informática), tuvieron un importante impulso exportador en 2025, alcanzando un máximo desde 2003, en la serie del balance cambiario del BCRA.

Sin embargo junto con el impulso exportador también se observó un aún más decidido sesgo importador, lo cual redujo en un 26% el saldo positivo del balance de cuenta corriente del sector de servicios intensivos en conocimiento, alcanzando un superávit de 2.249 millones de dólares, un mínimo en la serie desde 2019, por debajo de los máximos alcanzados en 2013 y 2023.

Las importaciones de los sectores de servicios intensivos en conocimiento crecieron un 139,6% en 2025, alcanzando un máximo absoluto en la serie que se remonta a 2003.

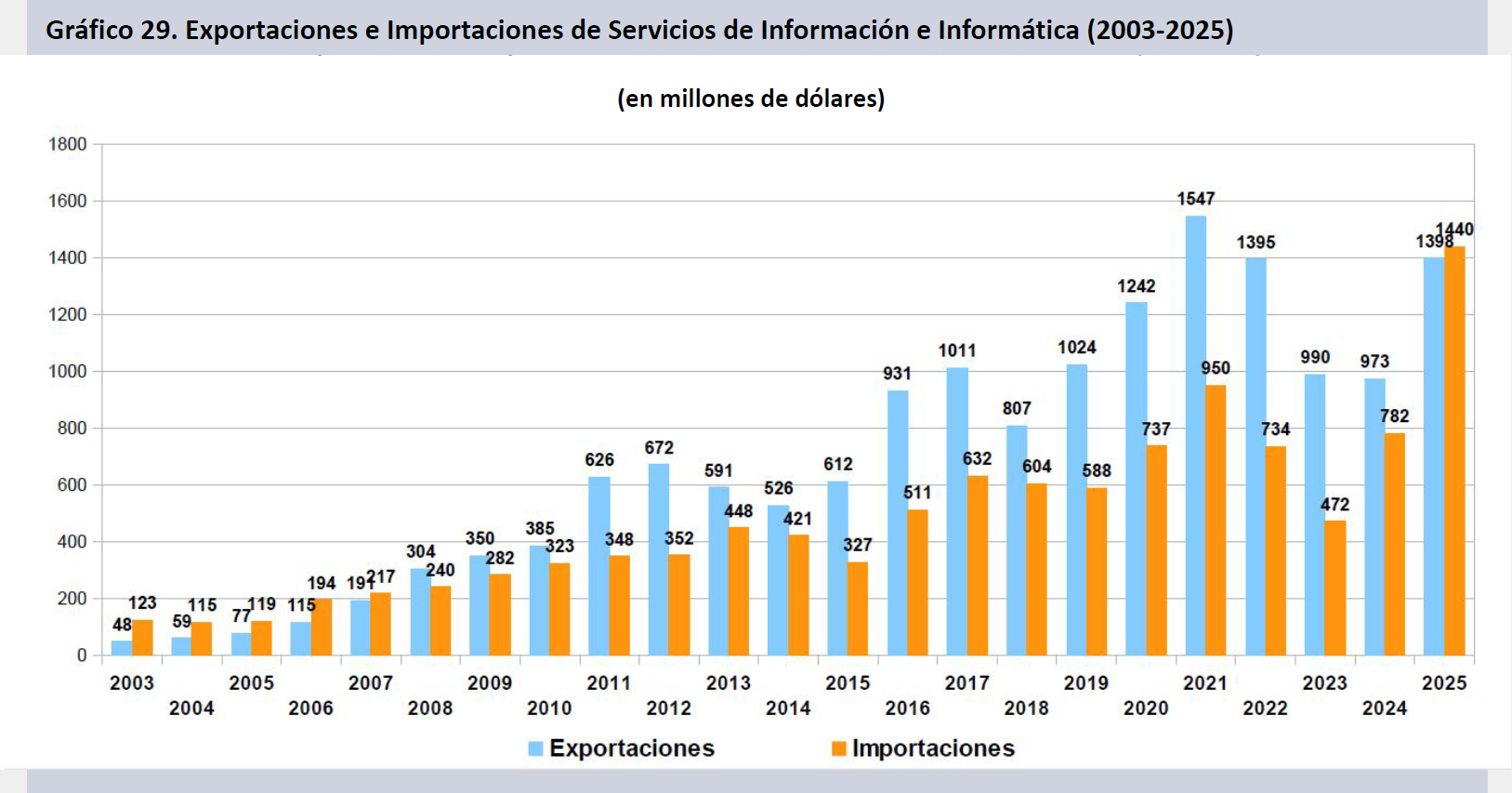

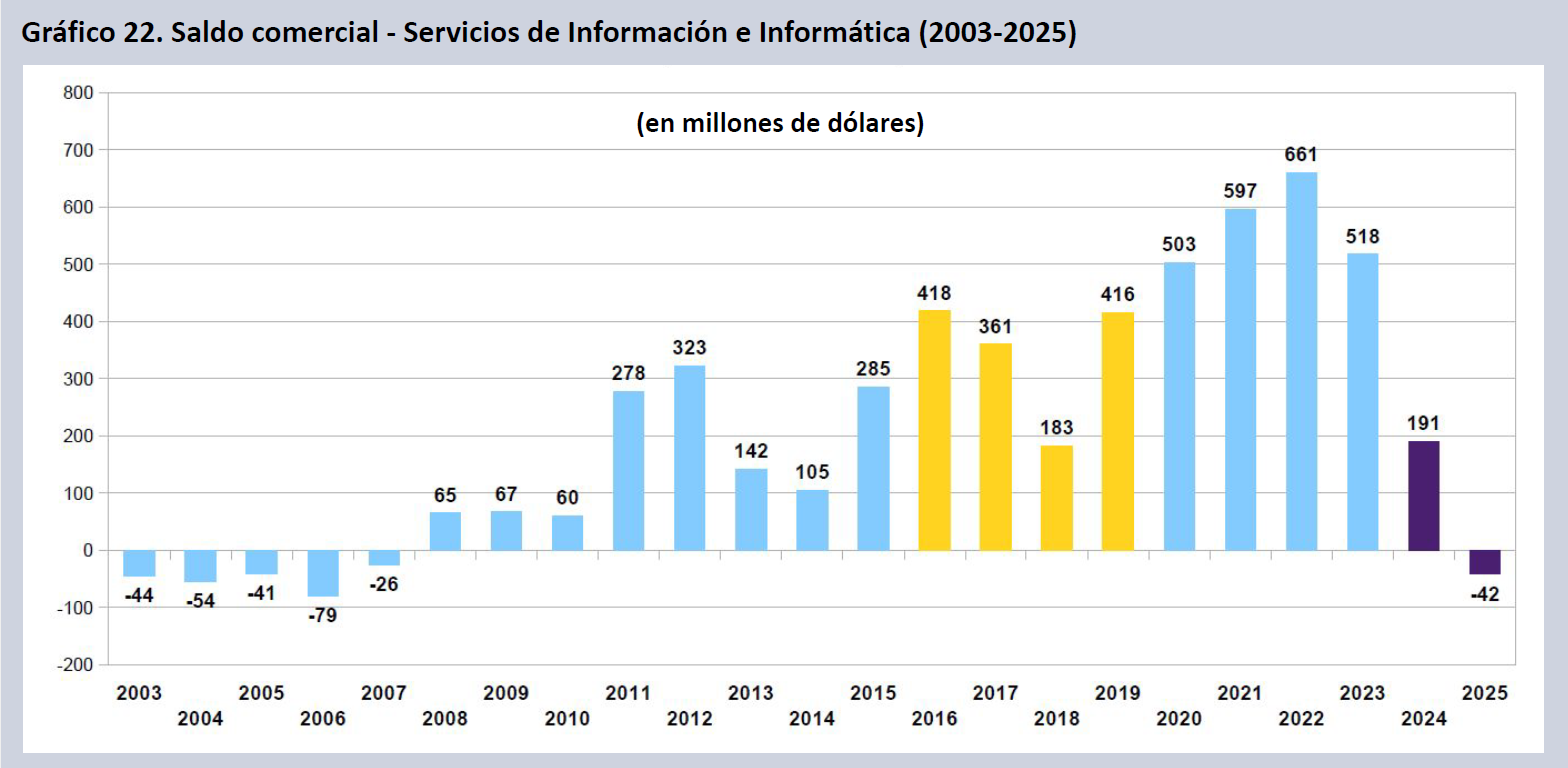

Por primera vez desde 2007 el sector de Servicios de Información e Informática (segundo en volumen dentro del balance cambiario en el sector de servicios intensivos en conocimiento), presentó un balance deficitario de 42 millones de dólares, tras haber recortado el superávit en un 60% en 2024 respecto del saldo de 518 millones de dólares que había alcanzado en 2023.

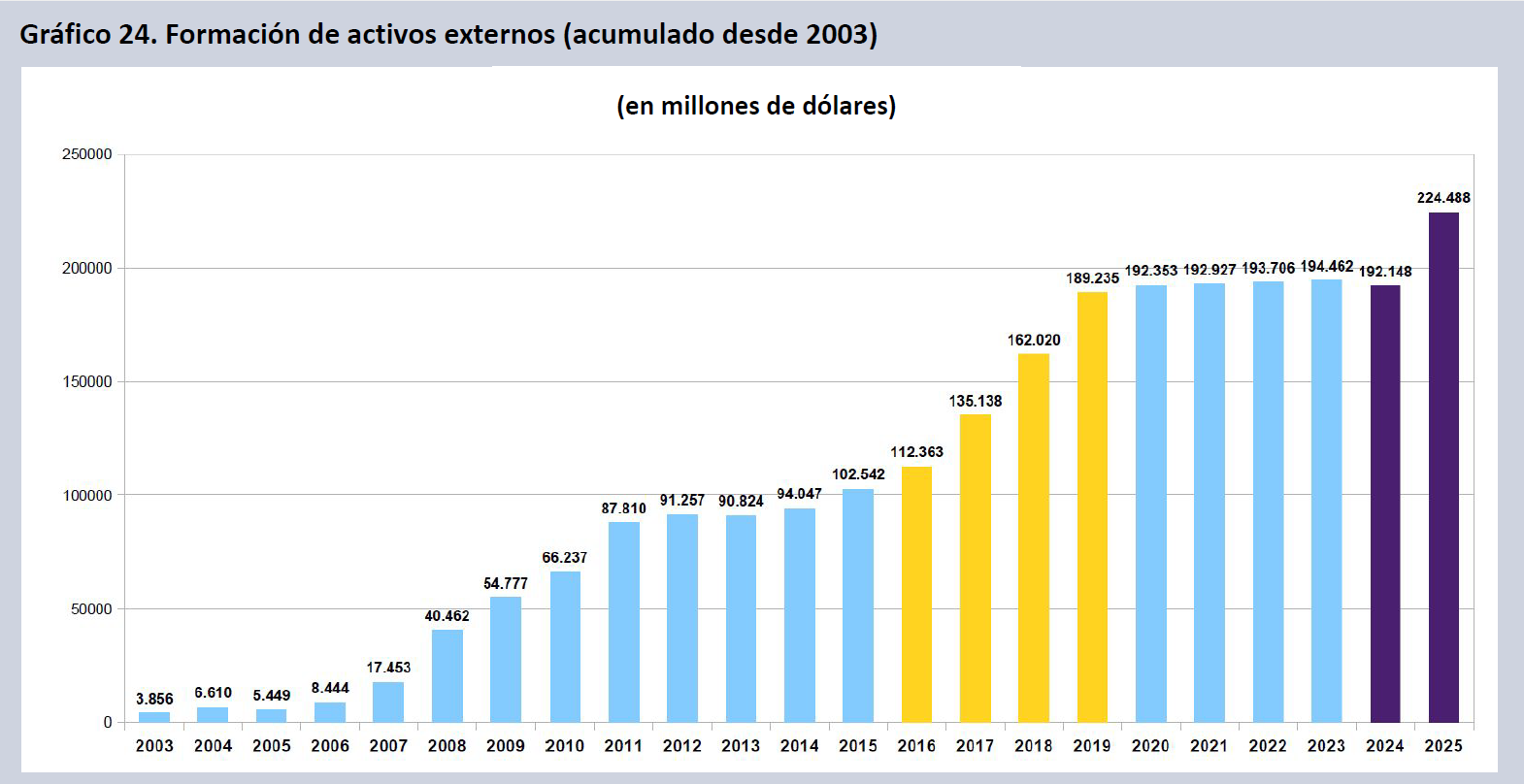

Formación de activos externos

Lejos de propender a la inversión privada y el desarrollo con base tecnológica, el modelo económico alentó la formación de activos externos, arrojando un valor máximo para la serie desde 2003, al alcanzar los 32.340 millones de dólares.

Este drenaje permanente de recursos obtura toda posibilidad de desarrollo económico endógeno. Tras haber permanecido relativamente estable en los seis años anteriores, la formación de activos externos se dispara hasta alcanzar un máximo en 2025. Desde 2003 se han “fugado” 224.488 millones de dólares, según la hoja de balance sectorial del BCRA, retomando el impulso que la FAE había tenido entre 2007 y 2011 y entre 2016 y 2019.

El proceso de formación de activos externos es un elemento estructurante del desarrollo económico argentino, y ninguna formulación de política económica ha logrado revertirlo. Los extremos durante el primer mandato de C. Fernández y M. Macri amenazan con repetirse a partir de un diseño de política que en vez de canalizar la inversión en pos del desarrollo tecnológico disipa la acumulación de capital y obtura los logros parciales que permitieron la estructuración de un sistema científico de base local que requiere otra escala de inversión, formación de personal calificado y tiempo para madurar.

Fuentes

- https://www.argentina.gob.ar/trabajo/estadisticas/observatorio-de-empleo-y-dinamica-empresarial-oede-0

- https://www.argentina.gob.ar/trabajo/estadisticas/oede-estadisticas-nacionales

- https://www.oecd.org/en/data/datasets/science-technology-and-innovation-scoreboard.html

- https://www.argentina.gob.ar/ciencia/indicadorescti/encuesta-sobre-id-del-sector-empresario-argentino-esid

- https://www.bcra.gob.ar/archivos/Pdfs/PublicacionesEstadisticas/informes/anexo-estadistico-mercado-cambios-balance-cambiario.xlsx

Anexo Serie I+D privada