Resumen

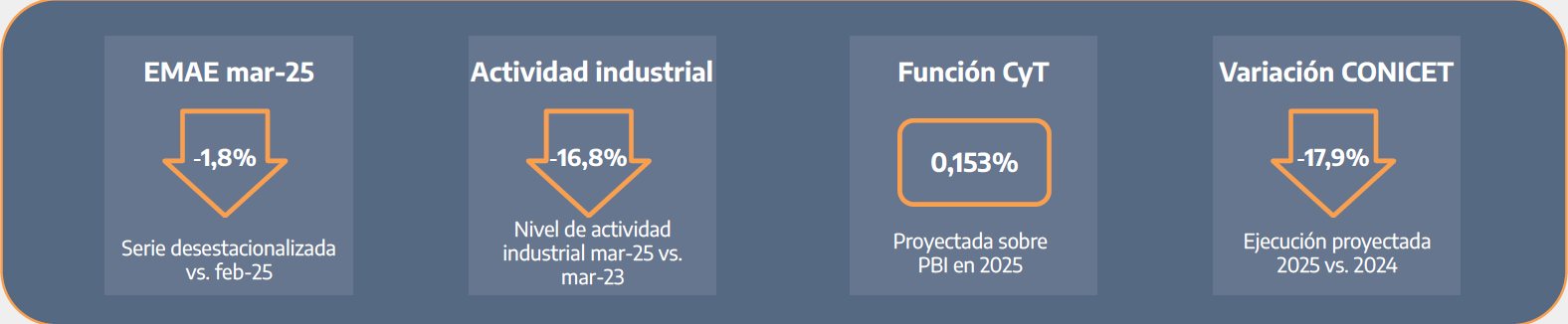

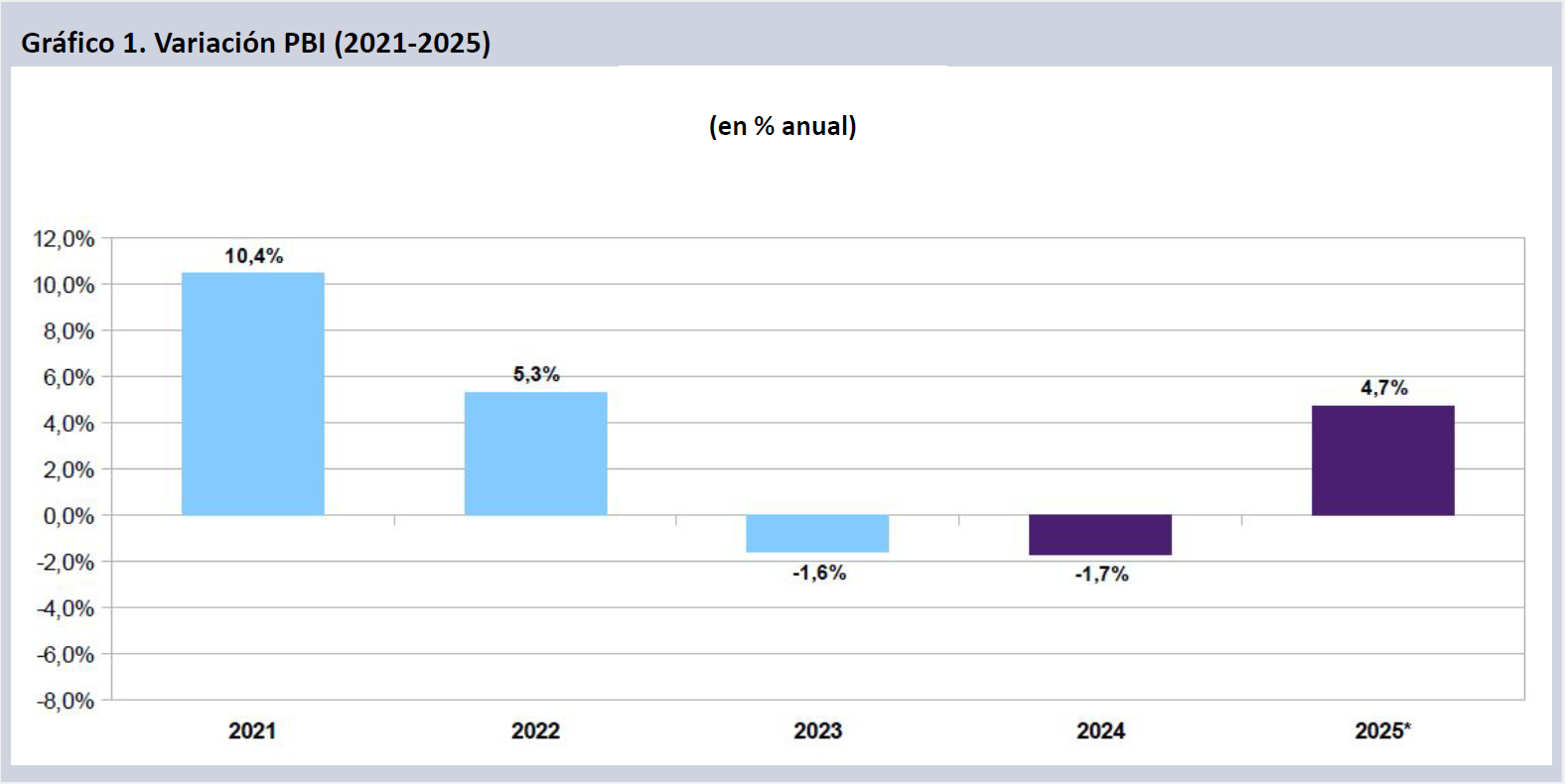

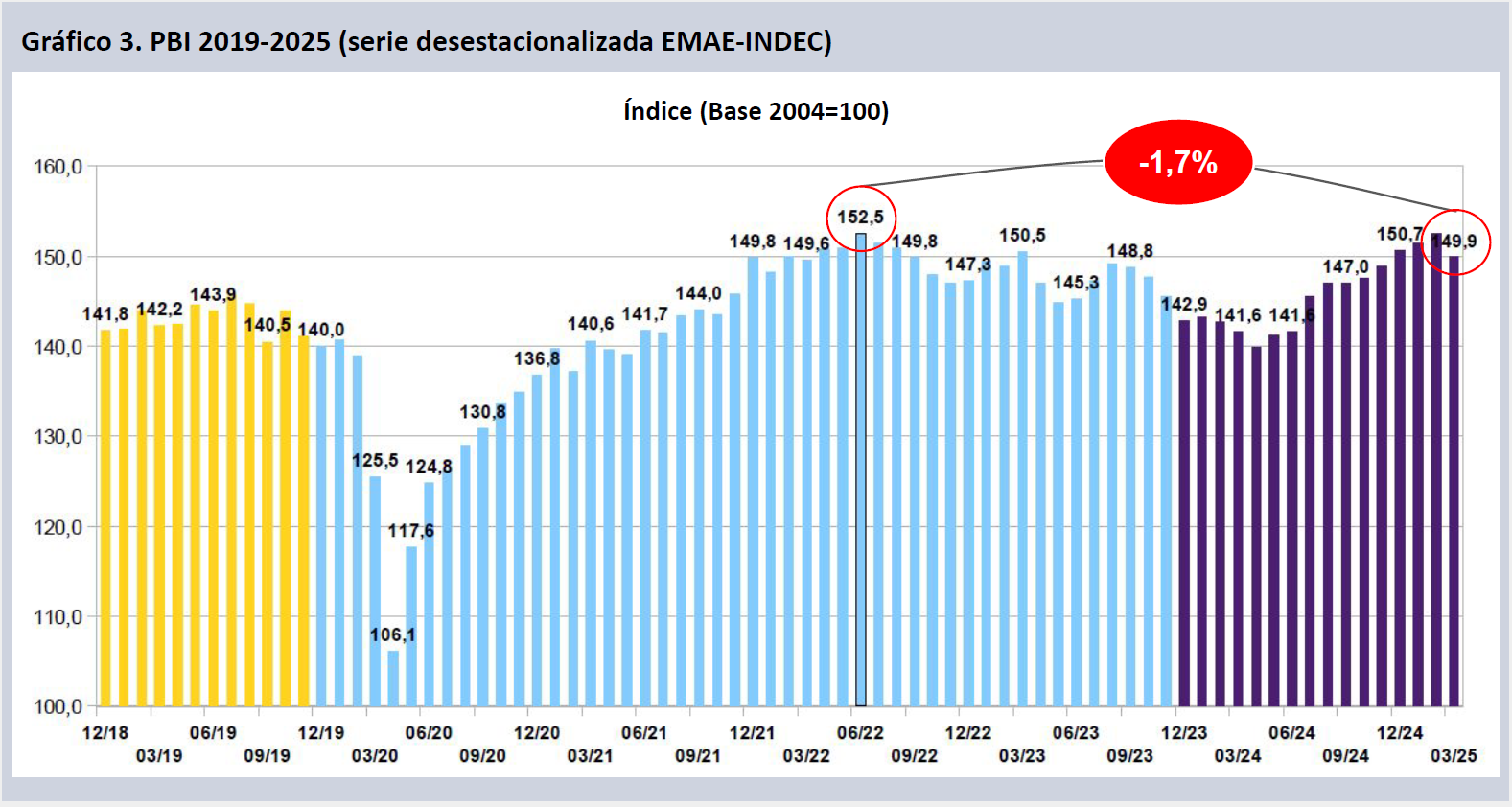

- El Estimador Mensual de Actividad Económica (EMAE) del INDEC de marzo marcó un quiebre en la recuperación del nivel de actividad de la economía de los últimos meses, al mostrar una caída del 1,8% en la serie desestacionalizada respecto del mes previo. La proyección de crecimiento del PBI para el 2025 alcanza el 4,7%, con gran incidencia del arrastre estadístico del 2024 (4,0%).

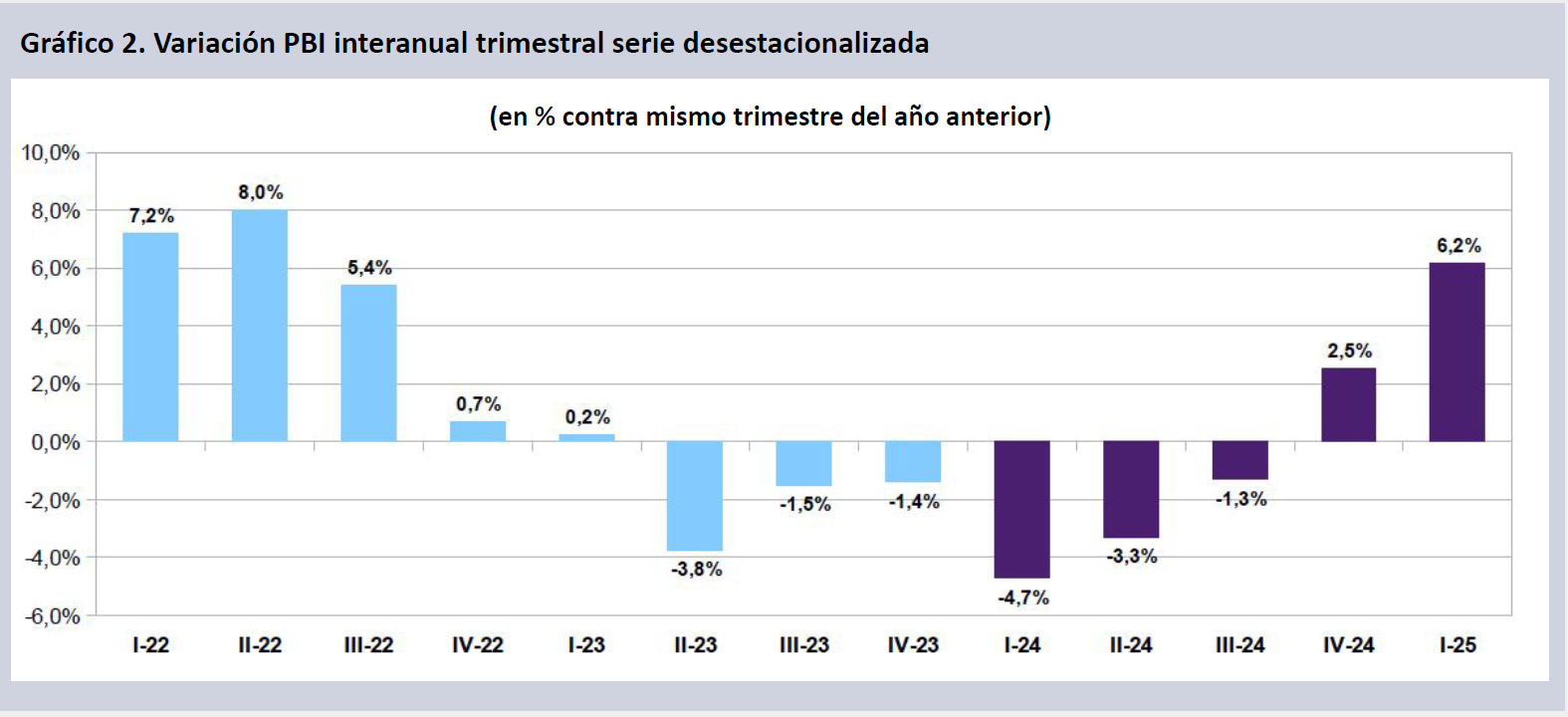

- El nivel de actividad del primer trimestre de 2025 marca un crecimiento de la economía del 6,2% contra igual trimestre del año pasado. Continúa así el alza de un PBI que creció un 2,5% en la serie desestacionalizada en el último trimestre de 2024, tras seis trimestres consecutivos a la baja. El EMAE de marzo se ubicó 1,7% por debajo del pico de junio de 2022.

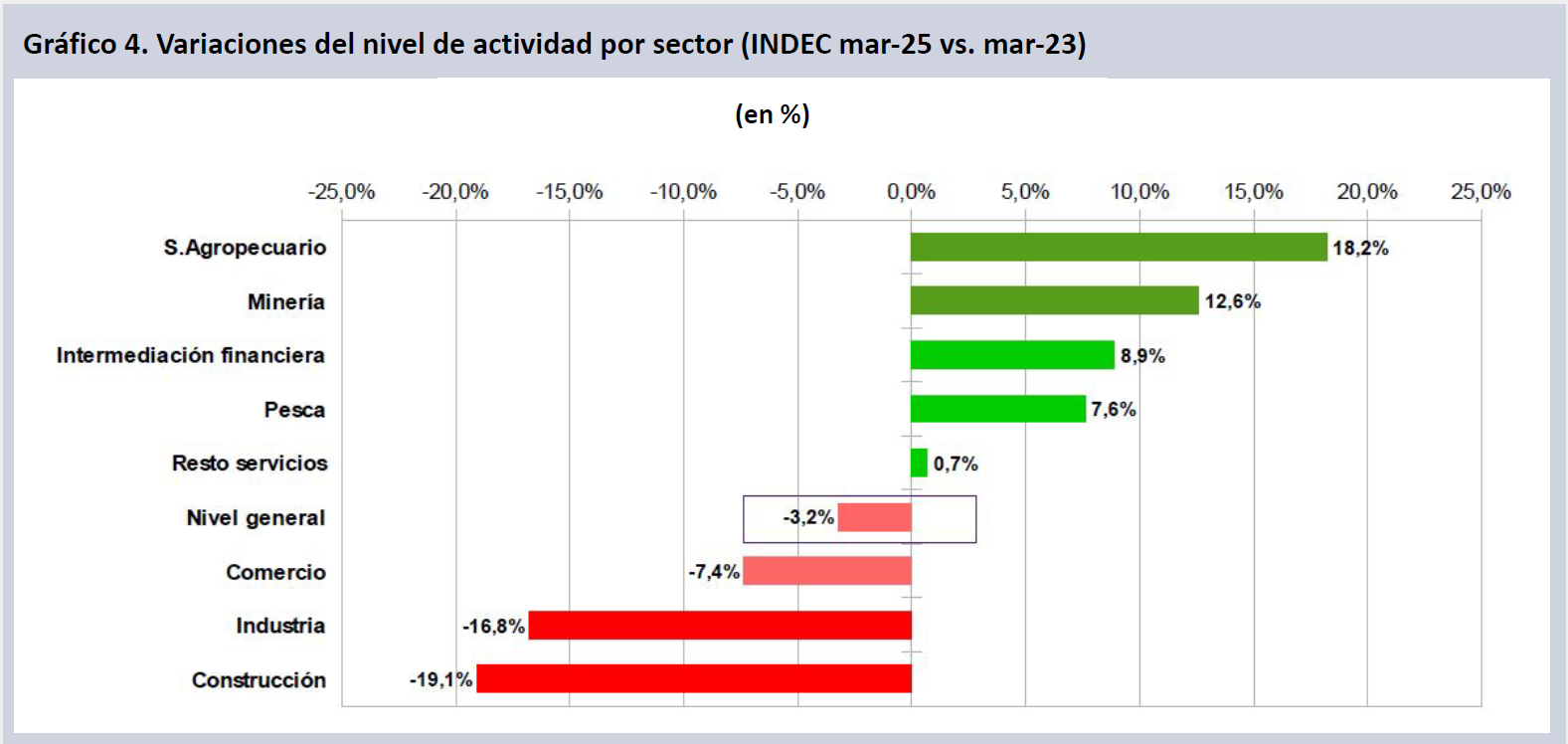

- La recuperación es dispar y no alcanza a todos los sectores, dejando el nivel general de actividad 3,2% por debajo del valor exhibido dos años atrás. El sector agropecuario (+18,2%), Minería (+12,6%), Intermediación financiera (+8,9%) y Pesca (+7,6%) son los que más crecieron en mar-25 respecto de igual mes de 2023. Sectores de mucha incidencia en el mercado laboral, como Comercio (-7,4%), Industria (-16,8%) y Construcción (-19,1%) siguen en situación crítica. El resto del sector servicios (+0,7%) se encuentra apenas por encima del nivel que tenía en mar-23.

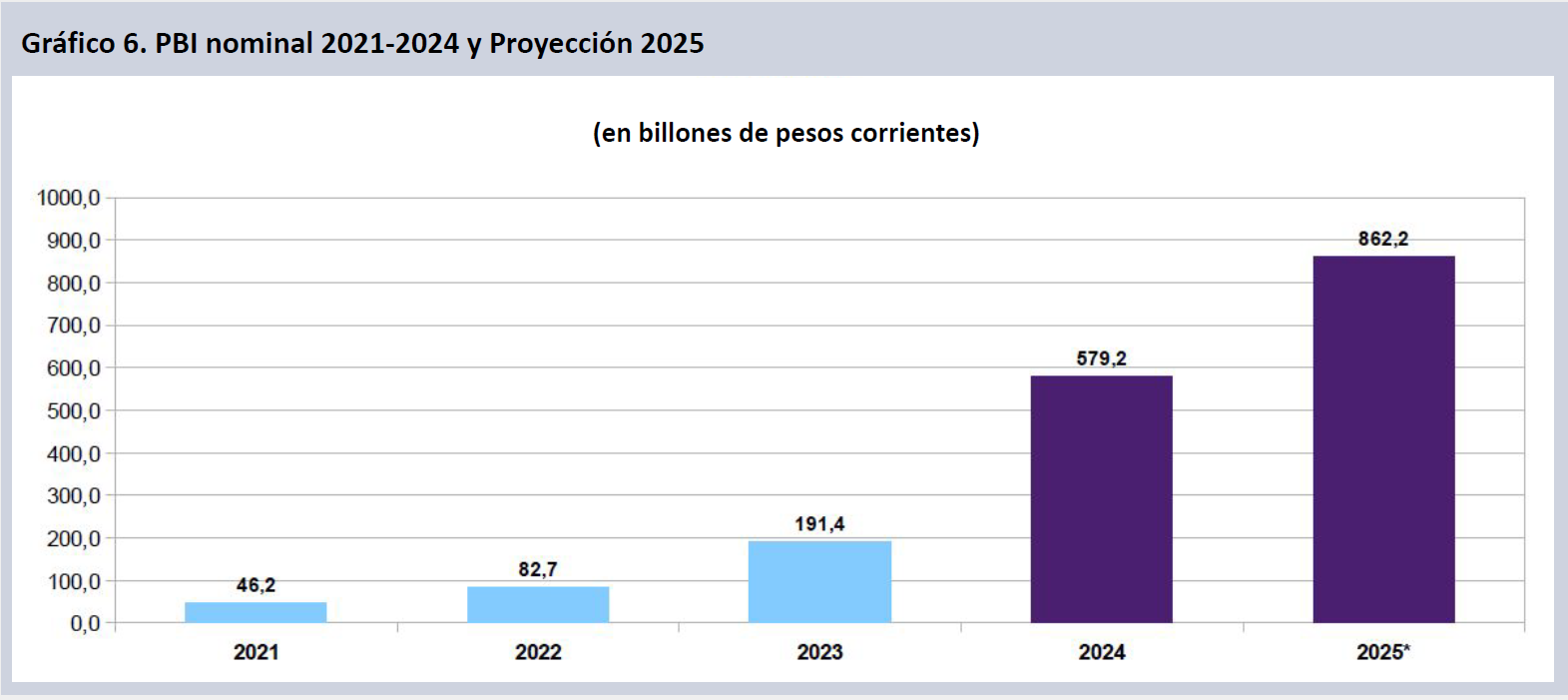

- Para 2025, el PBI se proyecta en 862,2 bn$ y la inflación promedio anual se halla en un 42,1% (-0,9 pts. respecto de la anterior proyección), dejando la inflación a diciembre en 29,1% (-0,9 pts.). La inflación en dólares sumaba a fines de abril 67,6 puntos desde diciembre de 2023.

- El plan depende de la estabilización monetaria. Sin embargo desde nov-24 los pasivos remunerados del BCRA se han incrementado en un 55,3% en dólares, en tanto la base monetaria creció un 137,6% en dólares desde ene-24.

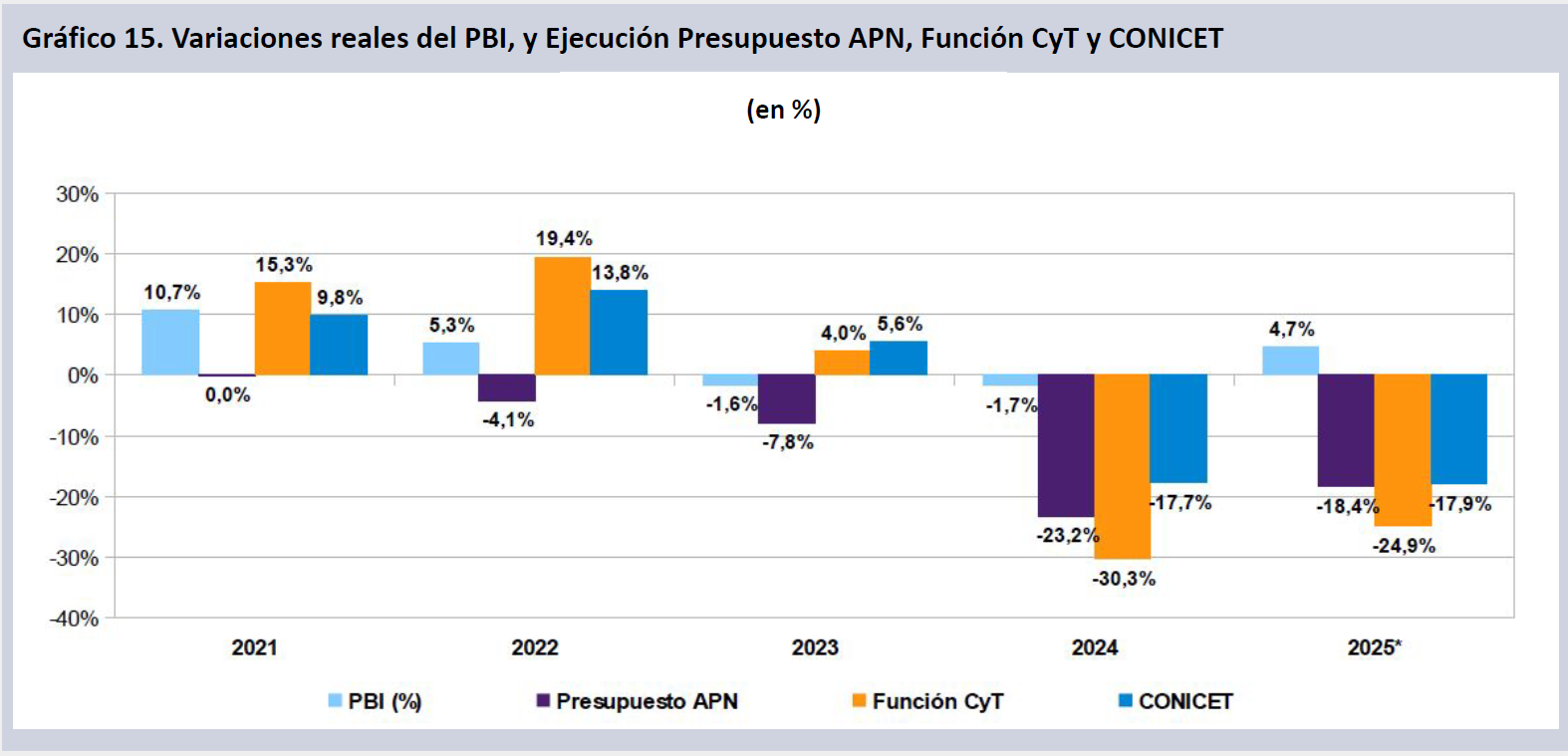

- El Crédito Vigente (CV) del Presupuesto de la Administración Pública Nacional (APN) cayó un 23,2% real en 2024 y consolida una pérdida adicional de 18,4 puntos para este año. Con esto habrá perdido 37,3 puntos en dos años y se habrá reducido casi a la mitad desde 2015.

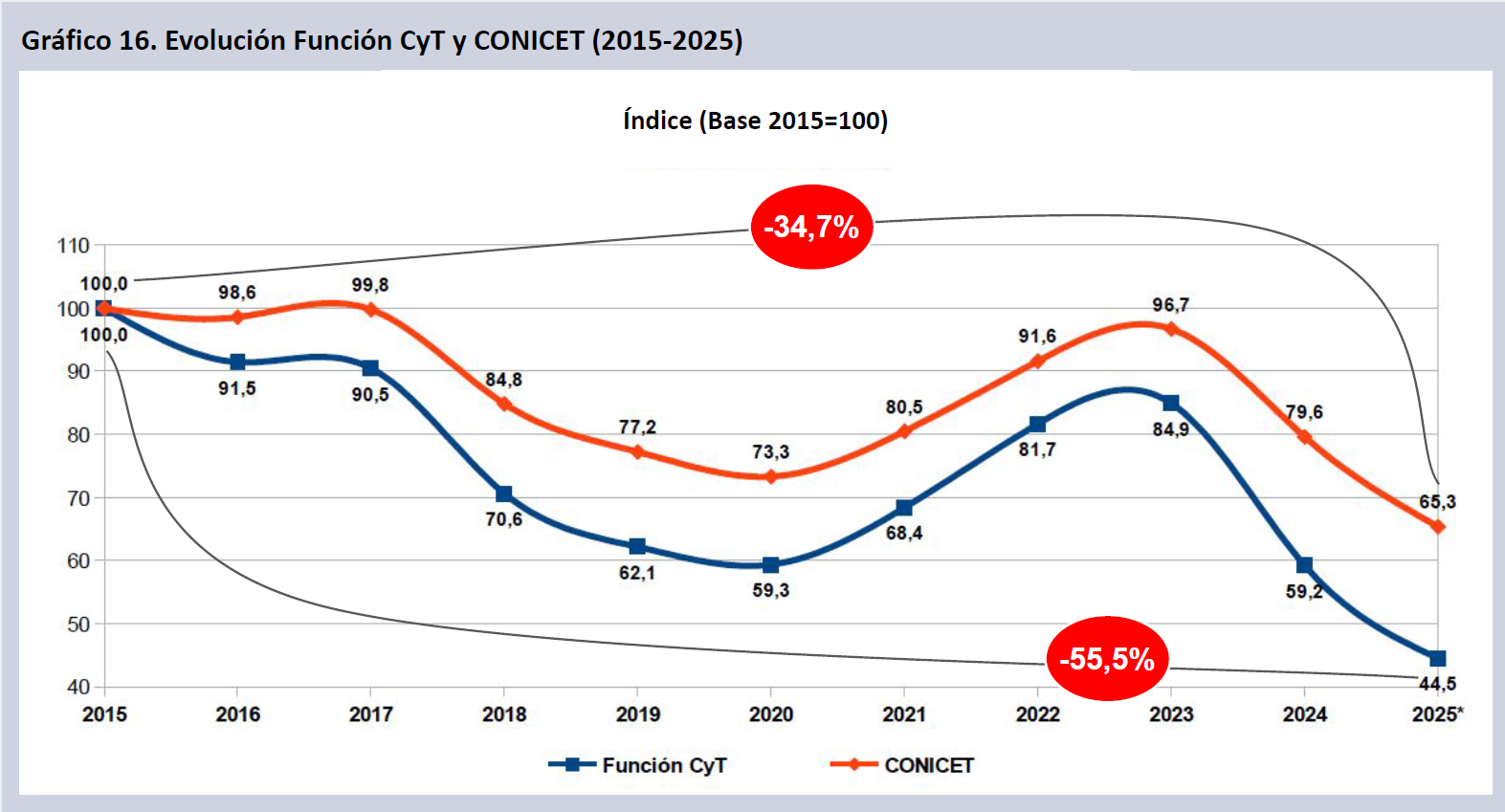

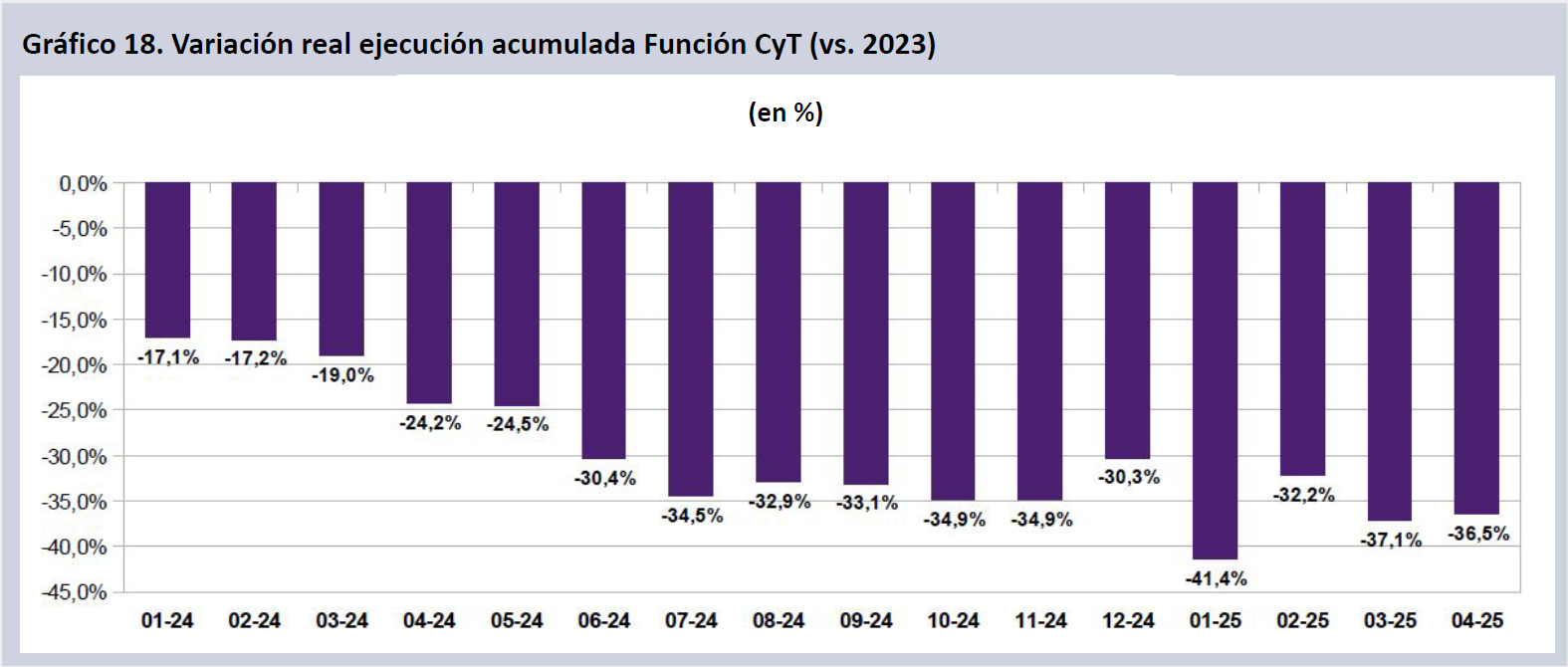

- Los créditos ejecutados de la Función Ciencia y Técnica (FCyT) caerán un 24,9% real en 2025 tras perder 30,3 puntos en 2024. declinando 55,5 puntos desde 2015 y 47,6% desde 2023, y alcanzando un mínimo histórico en relación con el PBI (0,153%).

- El 87,3% de la FCyT ejecutada en 2025 son salarios (inciso 1) y becas (inciso 3), contra un 81,8% en 2024 y un 68,1% en 2023. La ejecución de la FCyT y del ex MINCyT en 2025 cae un 36,5% y un 42,5% contra 2023, respectivamente. CONICET cae un 17,9% real en 2025.

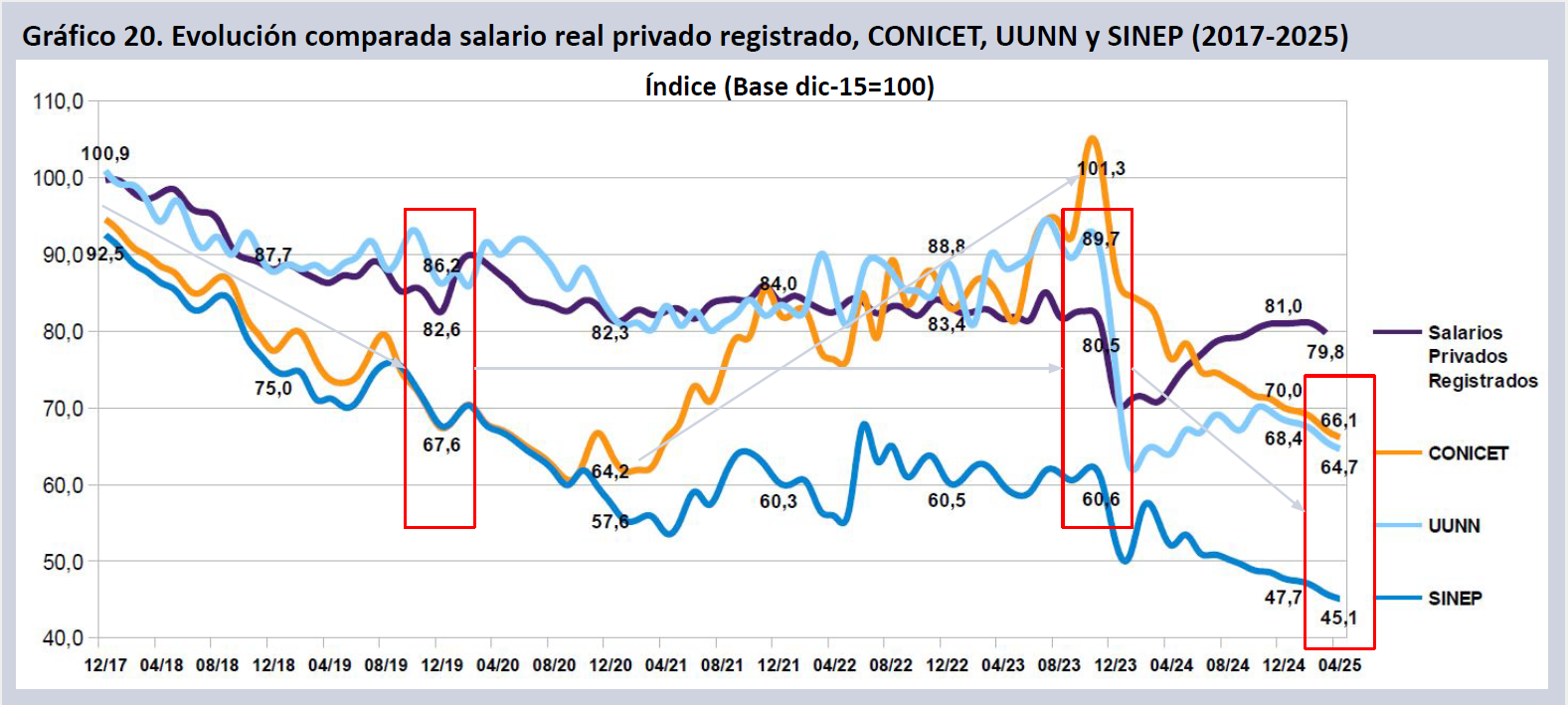

- Todos los salarios han perdido poder adquisitivo. Los salarios privados registrados caen un 20,2%, en tanto CONICET, UUNN y SINEP perdieron 33,9%, 35,3% y 54,9%, respectivamente, desde 2017.

Evolución PBI y nivel de actividad

El Estimador Mensual de Actividad Económica (EMAE) de marzo de 2025 del INDEC puso fin a diez meses de avance de la actividad económica, exhibiendo una caída del 1,8% en la serie desestacionalizada respecto del mes previo. Esto disminuye la proyección de crecimiento para el 2025 al 4,7% (-0,2% respecto de la proyección anterior), considerando incluso el hecho de que más del 80% del alza proyectada proviene del arrastre estadístico que dejó el 2024, el cual implica 4,0 puntos.

El primer trimestre de 2025 consolidó un incremento interanual del 6,2% contra igual período del año pasado, en la serie desestacionalizada. De ese guarismo, 5,7 puntos provienen del efecto arrastre. La variación interanual del mes de marzo fue del 5,8% contra el nivel de actividad de doce meses atrás, consolidando el crecimiento ya experimentado en el cuarto trimestre del año pasado (+2,5%) y recortando la caída experimentada durante los seis trimestres previos. El mal desempeño de marzo y el débil comportamiento de la actividad durante abril siembran interrogantes de cara al futuro.

El EMAE mostró en marzo un deterioro del nivel de actividad (-1,8% vs. feb-25), situándose 1,7% por debajo del nivel de junio de 2022. El nivel de marzo de 2025 (149,9), recorta la recuperación respecto del piso alcanzado en abril de 2024 al 7,1%.

La recuperación de la economía es endeble. Algunos sectores, notablemente los del sector primario y el vinculado a la intermediación financiera, presentan alzas contra mar-23. El nivel general se encuentra 3,2% por debajo del valor de hace dos años. Los sectores intensivos en mano de obra (industria y construcción) caen fuerte respecto del mes base (-16,8% y -19,1% respectivamente), en tanto comercio declina un 7,4% y el resto del sector servicios presenta una mejora marginal (+0,7%).

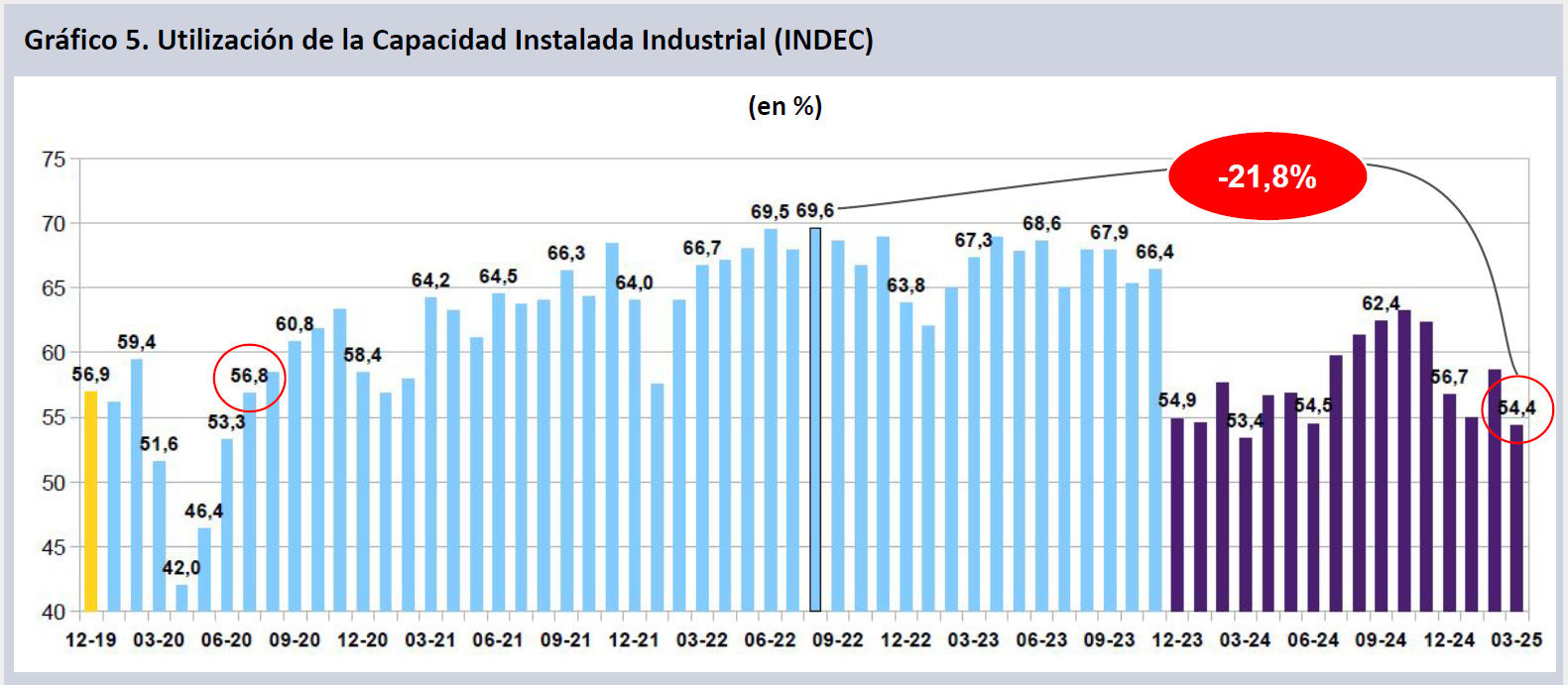

El uso de la capacidad instalada industrial (UCII-INDEC) volvió a declinar, alcanzando el 54,4%, con una desmejora del 19,2% respecto del valor de dos años atrás, y situándose 21,8 puntos por debajo del pico de agosto de 2022. El nivel de utilización es semejante al alcanzado en julio de 2020, en plena pandemia, y continúa claramente por debajo del período 2021-2023.

El PBI target para el 2025 marca una leve declinación, producto de un crecimiento ligeramente menor al de la proyección del mes precedente (4,7%; -0,2 puntos), con alta incidencia del arrastre estadístico del 2024, a lo que se añade una proyección ligeramente declinante de inflación. Lejos de mantenerse en el rango del Proyecto de Presupuesto (18,3% interanual, 35,3% promedio anual), muestra una resistencia a la baja de la nominalidad, plasmada por el dato del IPC de abril (2,8%), y con un horizonte de 2,2 puntos para mayo. Ello arroja una previsión de inflación anual a diciembre (29,1%) y una inflación promedio anual para el 2025 (42,1%) con una muy leve baja respecto del mes anterior. De esta manera el PBI para el año en curso alcanzaría, según estas proyecciones de crecimiento e inflación, los 862,2 billones de pesos (bn$) (-6,7 bn$ respecto del mes anterior).

Inflación

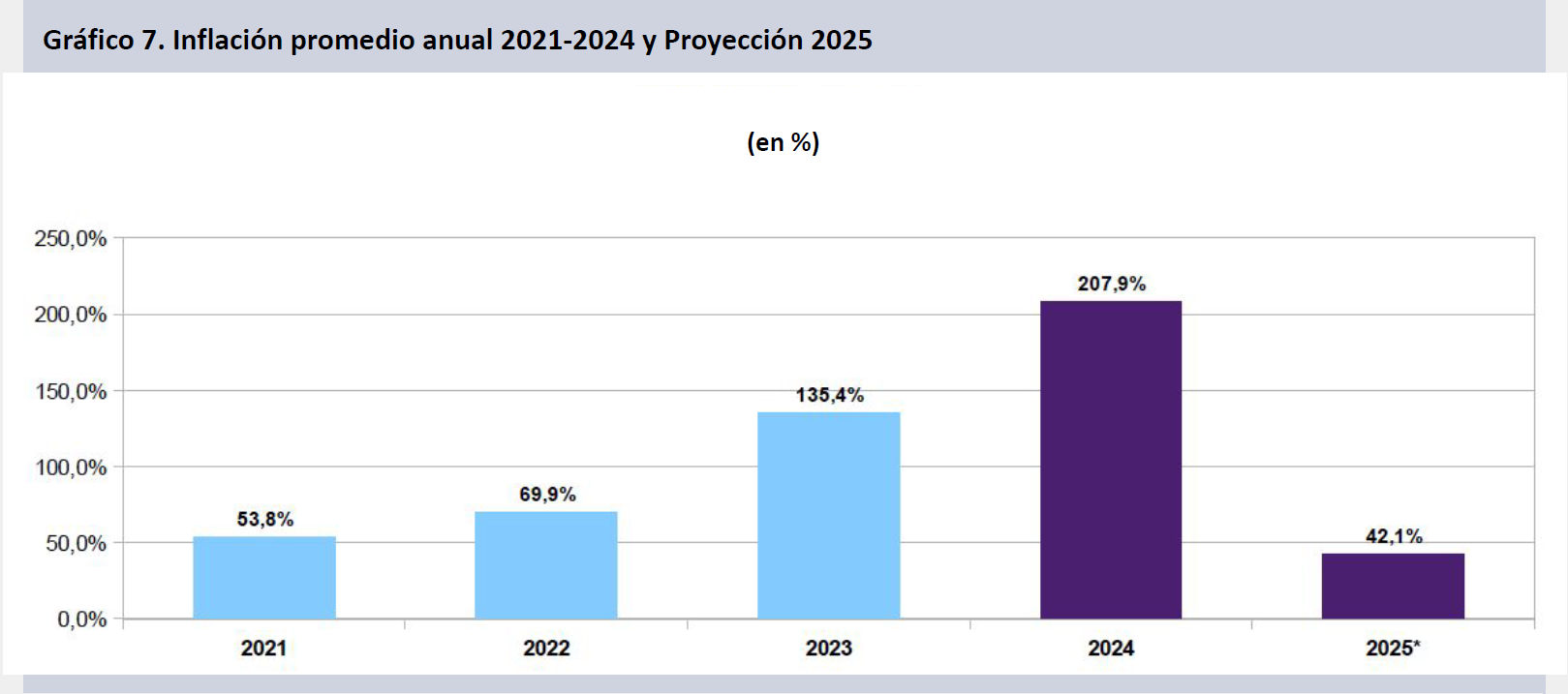

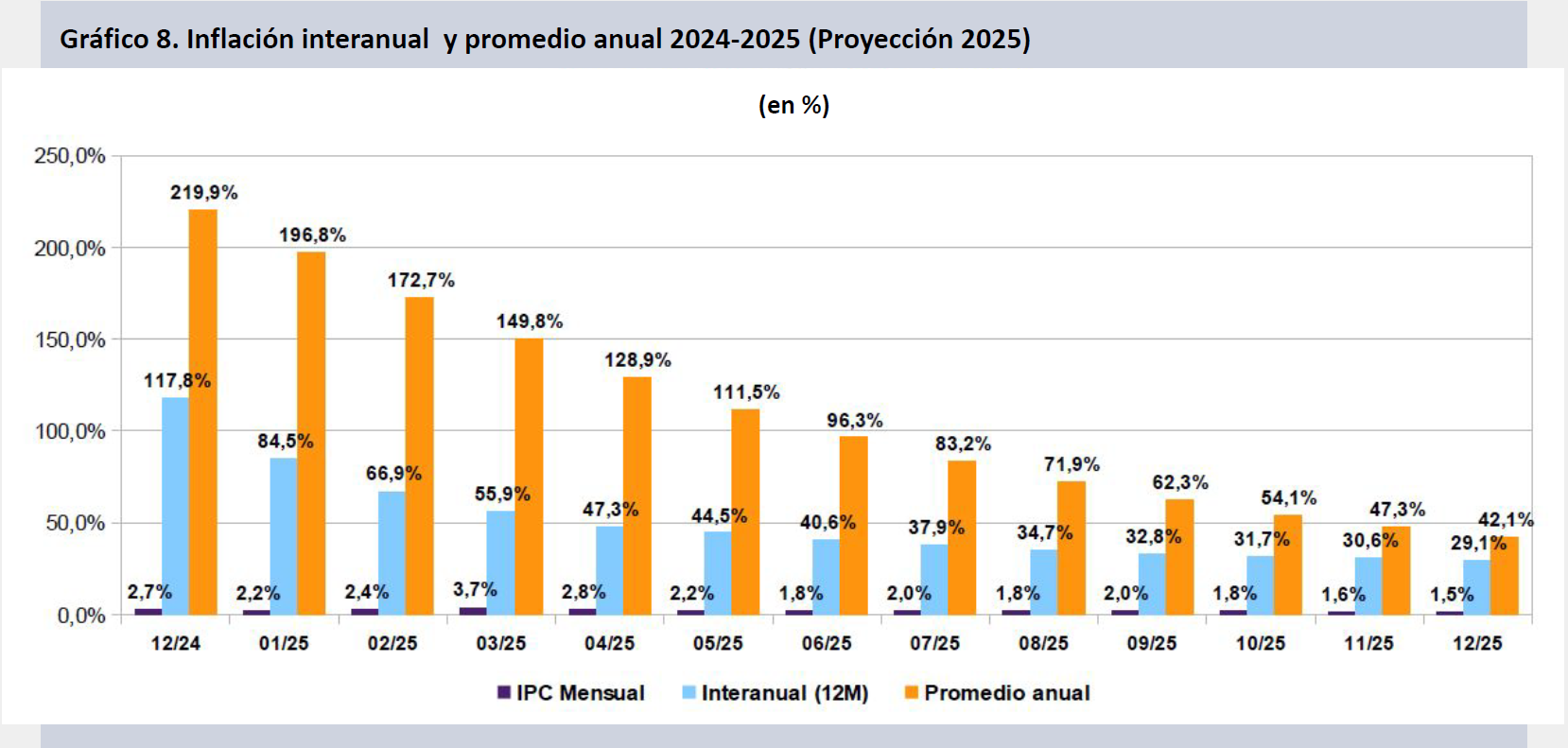

Para 2025 la variación minorista de precios punta a punta proyectada (29,1%) se encuentra 11 puntos por encima de la indicada en el Proyecto de Presupuesto enviado el año pasado al Congreso, y supone una inflación promedio anual del 42,1%, casi 7 puntos por sobre la estimación de ese mismo proyecto.

El dato de inflación de abril (2,8%) muestra una moderación del alza tras los malos datos de febrero y marzo, dejando una proyección menguante pero todavía por sobre el umbral del 2% para el mes de mayo. La proyección más optimista respecto del dato de inflación para el año en curso (29,1% a diciembre, 42,1% promedio anual 2025) exhibe un descenso respecto de la proyección presentada en el mes precedente. Si bien la inflación cae notoriamente respecto de 2024, se encuentra muy por encima de las proyecciones oficiales (18,0% y 35,3% respectivamente) y condiciona la política macroeconómica y presupuestaria.

Dólar

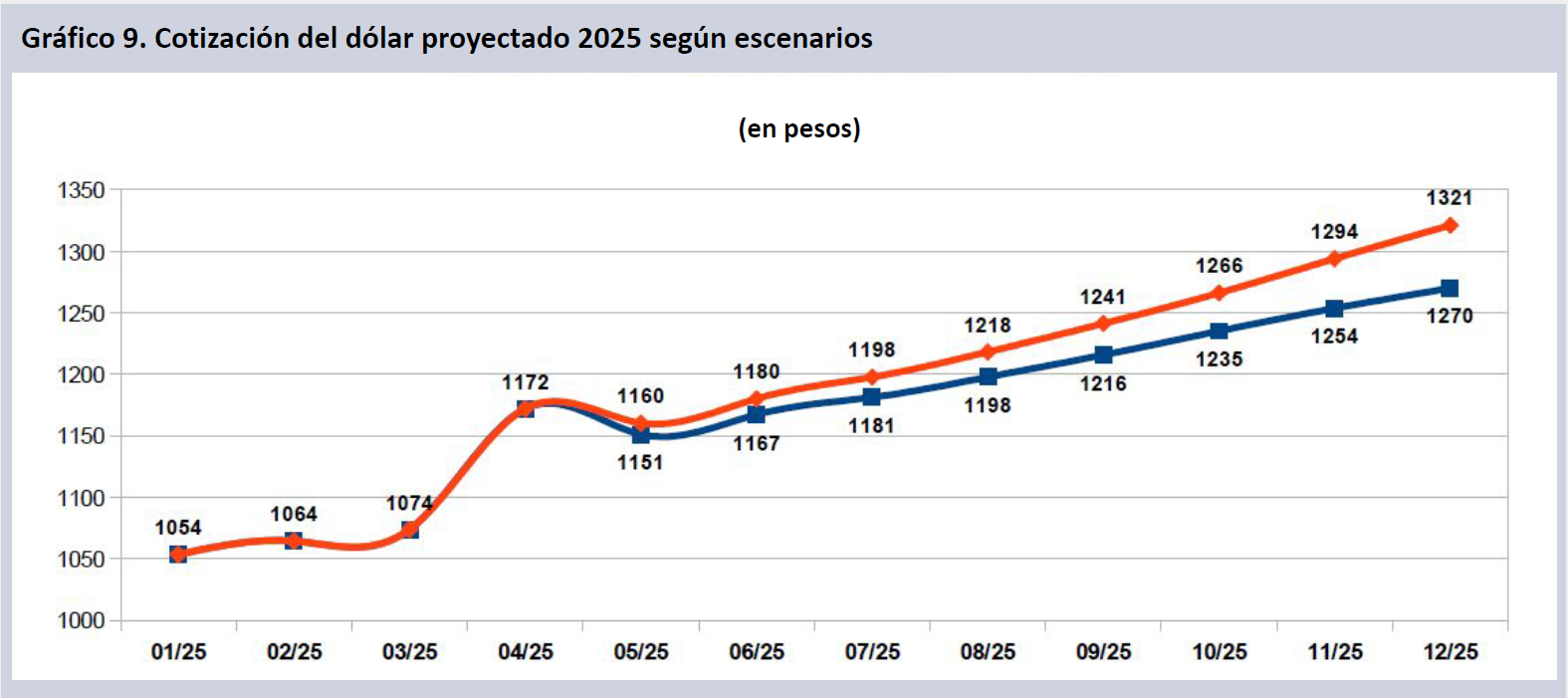

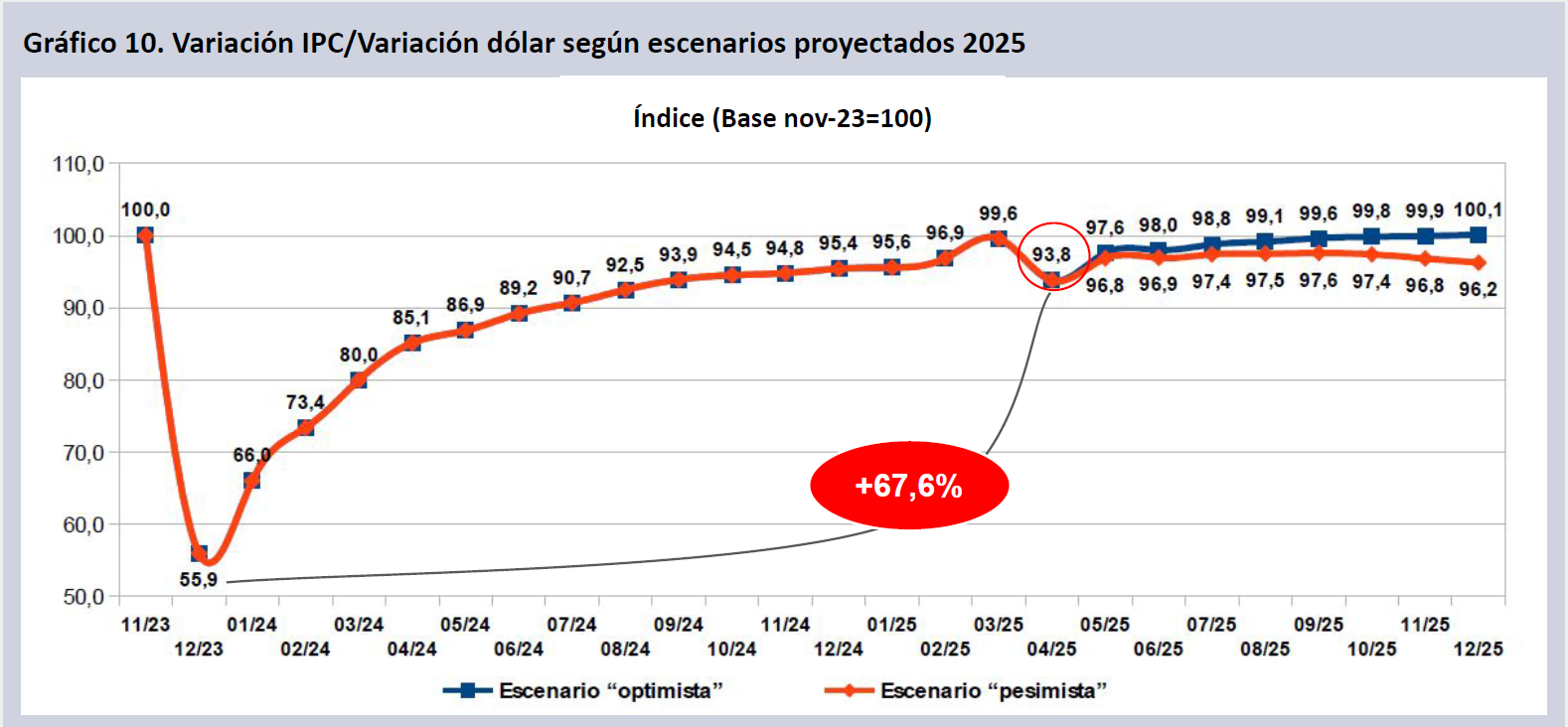

El abandono del crawling peg por parte del gobierno, y la adopción de un esquema de banda cambiaria y flotación durante el mes de abril, coloca presión sobre el tipo de cambio. Se proyecta una mayor capacidad para defender el peso durante el segundo trimestre, reflejada en la estabilidad de la divisa durante el mes de mayo, debido a la liquidación del sector agropecuario. Sin embargo un escenario de presión devaluatoria en el último bimestre del año, producto del evidente atraso cambiario, podría conducir al tipo de cambio al techo de la banda hacia diciembre de 2025.

La devaluación de dic-23 supuso una caída de 44,1% en el costo en dólares de una canasta de bienes en pesos. Desde ese momento el costo de esa misma canasta se incrementó en dólares un 67,6% hasta abr-25, una disminución de casi 10 puntos respecto de mar-25, producto del salto cambiario del mes de abril. Este movimiento apunta a ser rápidamente contrarrestado a partir de mayo, colocando a la canasta en valores semejantes a los de feb-25 y dando lugar a una proyección que ubica al tipo de cambio a fin de año en un umbral cercano al que tuvo en nov-23 y mar-25.

Indicadores monetarios

Una parte fundamental del plan económico reside en la normalización y control de la oferta monetaria, lo que implicó la reducción a la mitad del stock de pasivos remunerados del BCRA entre abr-24 y nov-24, tras haberlas incrementado notablemente en los primeros cinco meses de gestión. Desde el piso de nov-24, no obstante, el volumen de pasivos viene incrementándose notablemente (+55,3%), incluyendo un alza del 59,7% de las Letras Fiscales de Liquidez (LEFI) emitidos por el Tesoro Nacional y del 26,7% en el stock de bonos BOPREAL emitidos por la autoridad monetaria, en una evolución dinámica que contrasta con el estancamiento de las Reservas Internacionales del BCRA.

La licuación de pasivos monetarios representada por la devaluación de nov-23 se ha compensado con la evolución posterior de la base monetaria, que hasta abr-24 se incrementó un 137,6% en dólares desde su piso en ene-24. El acuerdo con el FMI fortalece a unas Reservas del BCRA que se encontraban en feb-25 claramente por debajo de la base monetaria en dólares, por primera vez desde nov-23. El ligero salto del tipo de cambio, con la consiguiente licuación de la base, y la agregación de divisas provenientes de organismos internacionales, dan aire de corto plazo al plan.

Presupuesto

En 2024 el Presupuesto de la APN cayó un 23,2% en términos reales respecto del año precedente. Esta política de ancla fiscal se mantiene en la pauta actual de ejecución acumulada del 2025, proyectándose una reducción adicional del 18,4% durante el año, totalizando así un deterioro de 37,3 puntos en dos años. Con ello se encontrará 48,3% por debajo del valor del año base (2015).

La contracción proyectada para este año surge de observar que la ejecución de créditos del primer trimestre (35,3% del Crédito Vigente –CV– de la Administración Pública Nacional) se encuentra por encima de lo previsto en la línea teórica de ejecución (29,5%) del CV. Aún con un incremento del CV de la APN de 10 bn$ (llevando el presupuesto a 104 bn$) se obtendría una caída de 18,4 puntos reales contra el 2024, al medirse contra una inflación promedio anual del 42,1%. El Presupuesto APN caería así por cuarto año consecutivo en términos reales y por séptima vez en los últimos nueve años.

Política económica CyT

Las proyecciones para 2025, en base a la pauta de devengamiento del primer cuatrimestre, muestran una caída real del 24,9% para la Función CyT y del 17,9% para el CONICET (aún considerando una ampliación de créditos para el organismo), en línea con la caída proyectada para el Presupuesto APN (-18,4% real). Estas proyecciones apenas muestran variaciones respecto de informes anteriores.

Este escenario contempla incluso una ampliación de créditos para el CONICET de 80 mil millones de pesos, en línea con su proyección actual de ejecución. De este modo el organismo se encontrará 34,7 puntos por debajo de los valores de 2015, en tanto la FCyT habrá retrocedido un 55,5% en 10 años.

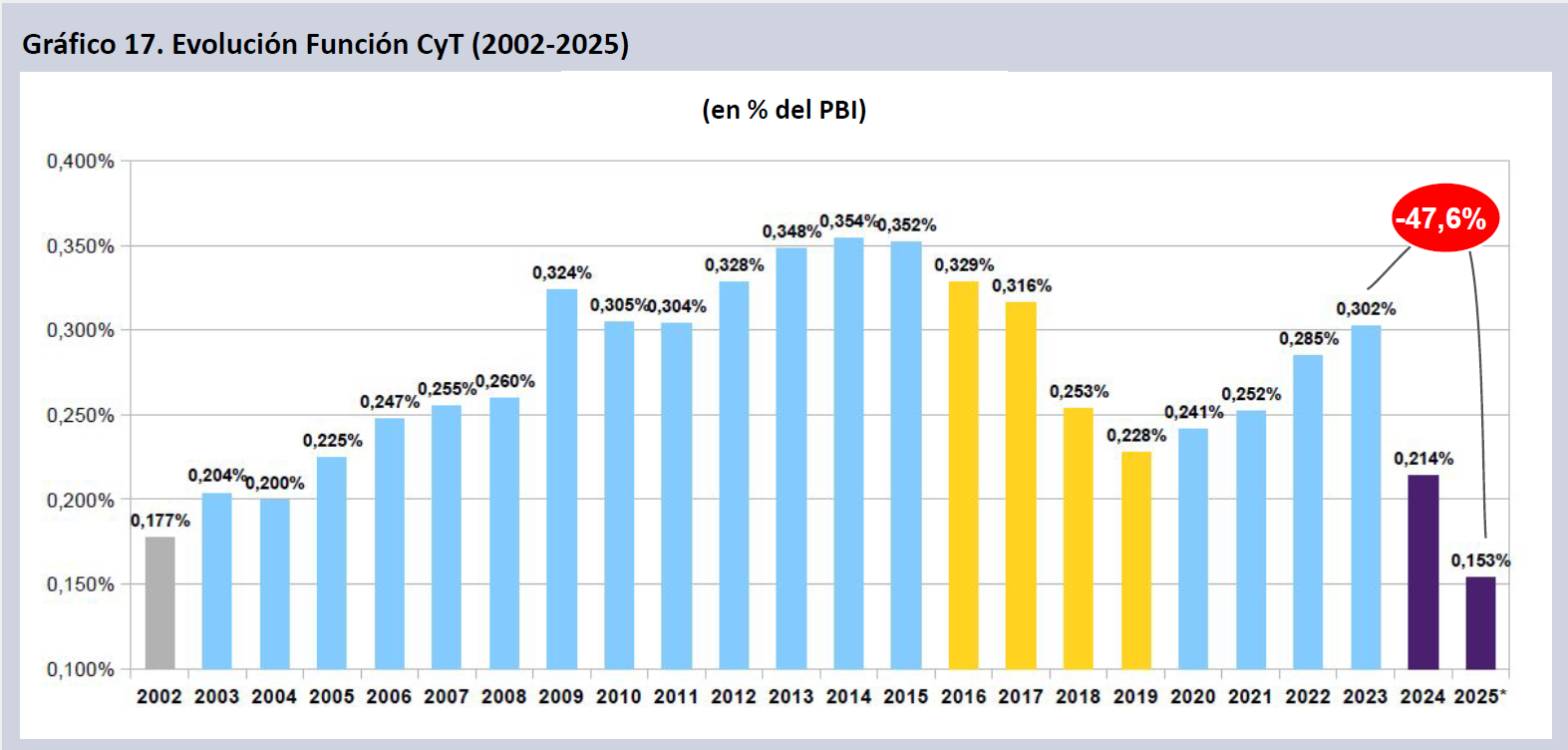

Tras caer un 30,3% real en 2024, la FCyT representó en 2024 el 0,214% del PBI (mínimo desde 2004) y caerá un 24,9% adicional en 2025, hasta alcanzar un 0,153% del PBI. Ello implicará alcanzar un mínimo en la serie histórica de la Función, declinando 47,6 puntos reales en apenas dos años.

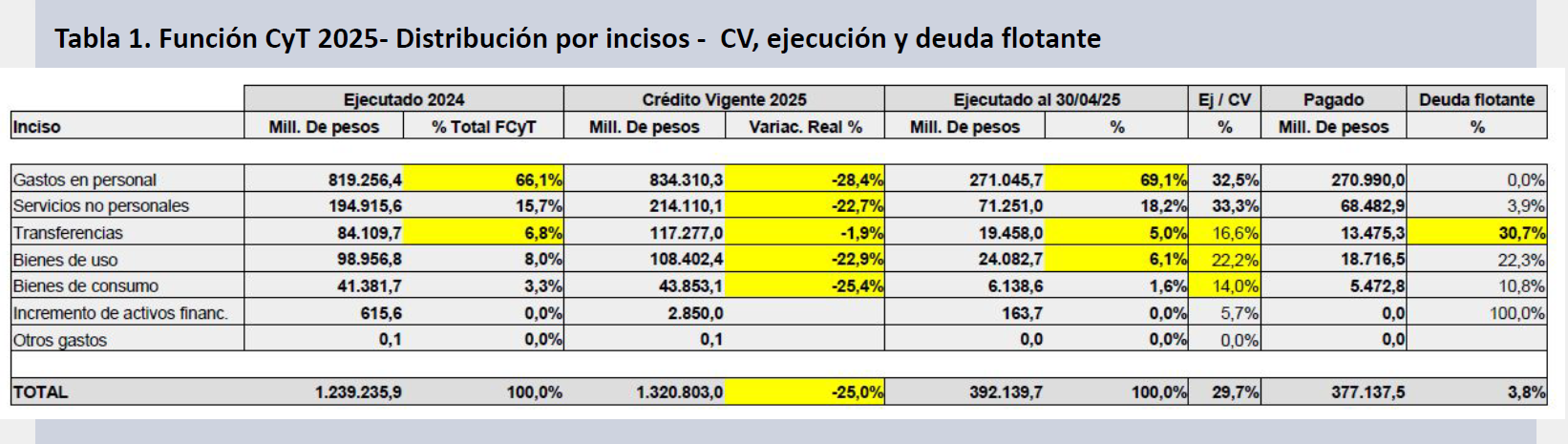

La ejecución presupuestaria por incisos muestra en el corriente año una concentración notable en el inciso salarial (inciso 1, gastos en personal), que comprende el 69,1% de los fondos devengados de la Función en el primer cuatrimestre. Los servicios no personales (inciso 3, becas del CONICET principalmente) se sostienen como el otro inciso con ejecución relevante, que acompaña el requerimiento de ejecución proyectado para el año. Ambos incisos implican el 87,3% de la función ejecutada, lo que marca un ligero incremento en su incidencia respecto de meses anteriores.

El Crédito Vigente 2025 muestra una caída pronunciada en el inciso salarial (-28,4%) y las becas (-22,7%). Los incisos no salariales (transferencias, bienes de uso y bienes de consumo) se encuentran sub-ejecutados, completando caídas de doble dígito en los créditos previstos para los bienes de consumo y de capital (25,4% y 22,9% respectivamente). La FCyT declinará un 25,0% real en caso de no tener ampliaciones durante el año, siendo factible de todos modos esperar créditos adicionales por hasta un 8% del presupuesto disponible al 30/4 para atender a gastos de personal, que se compensarán casi por completo con la sub-ejecución en otros objetos de gasto.

Política económica CyT – Ejecución

La indicación de que esta trayectoria es la proyección más probable para la deriva de la FCyT en el corriente año, lo muestra la variación real de la ejecución acumulada de la FCyT, cuando se comparan los devengamientos del 2025 contra los valores de 2023. Para el primer cuatrimestre del corriente año la ejecución se encuentra claramente por debajo no solo de la variación anual del 2024, sino que exceden largamente la declinación de la FCyT durante el primer cuatrimestre del año pasado, totalizando un deterioro real del 36,5% contra igual período de 2023.

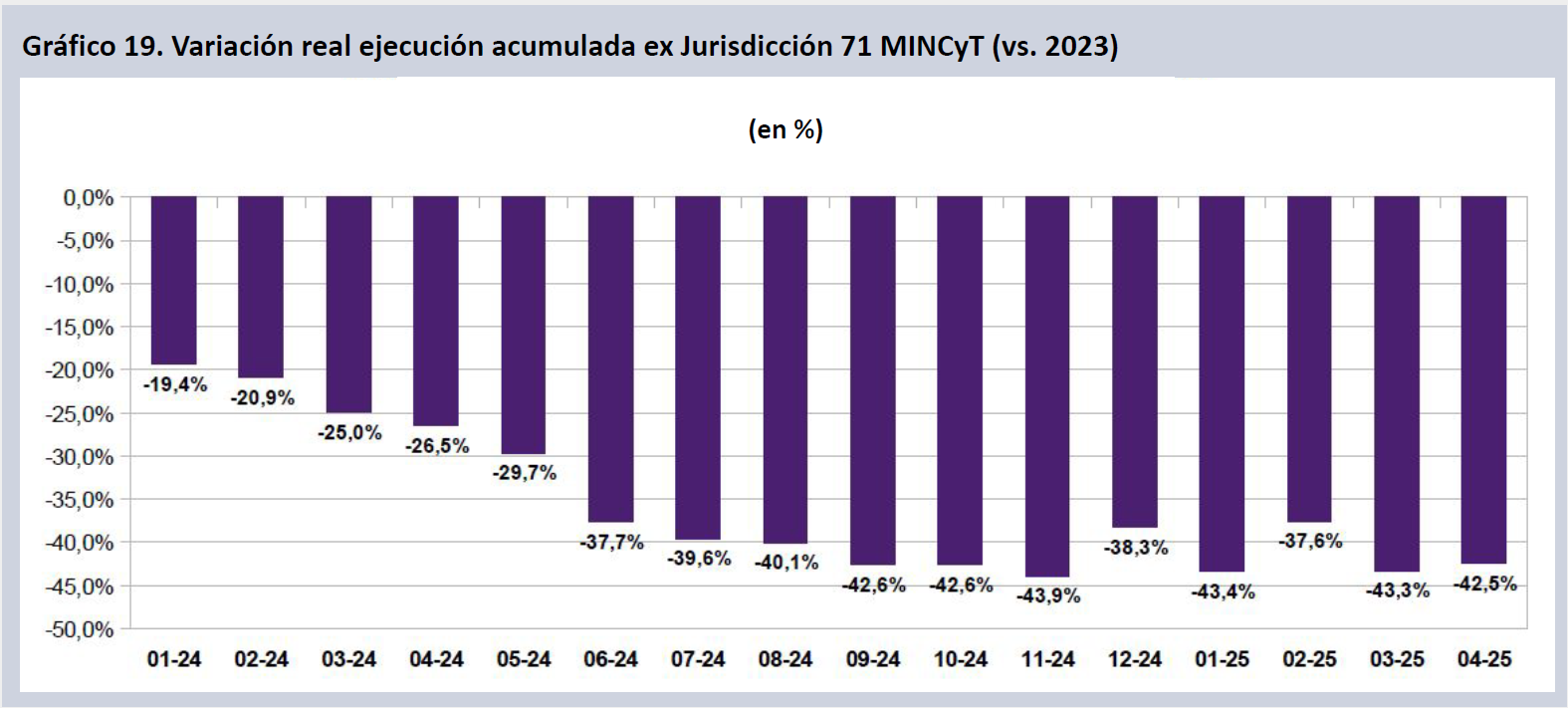

Lo mismo se observa al considerar la ejecución acumulada de la ex Jurisdicción 71 – MINCyT, que hasta 2023 incluía al CONICET, a la CONAE, la Agencia I+D+i, el extinto MINCyT Central (hoy Subsecretaría de Ciencia y Tecnología en el ámbito de la Secretaría de ICT dependiente de Jefatura de Gabinete de Ministros) y el Banco Nacional de Datos Genéticos. Estos organismos se encuentran entre los más afectados por el ajuste sectorial, con caídas que rondan el 90% en el caso de la Agencia I+D+i y ex MINCyT Central o que superan el 60% para el BNDG). De manera conjunta esto implica un deterioro del 38,3% en 2024 contra 2023, y que se mantiene en torno al 42,5% al contrastar la ejecución acumulada en el primer cuatrimestre de 2025 contra igual período de 2023.

La ejecución presupuestaria CyT se expresa mayormente en la política de ingresos salariales para el sector. La serie salarial 2017-2025 muestra que los trabajadores han perdido entre 20 y 55 puntos reales en los últimos ocho años. Los salarios privados registrados se encuentran 20,2% por debajo de 2017 en términos reales, a diferencia de los ingresos sectoriales CyT. Estos caen de manera continua desde nov-23, en algunos casos (CONICET) revirtiendo mejoras sustanciales del período 2019-2023, en otros (docentes e investigadores UUNN) reiniciando la declinación del período 2015-2019, y en el caso de trabajadores de SINEP profundizando el deterioro continuo que han atravesado sus ingresos en todo el período considerado. De esta manera CONICET, UUNN y SINEP han perdido 33,9%, 35,3% y 54,9% del poder adquisitivo salarial, respectivamente, de 2017 a la fecha.

Fuentes

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-9-48

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-9-47

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-5-31

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-6-15

- https://www.indec.gob.ar/uploads/informesdeprensa/pib_03_25F47CEBC54E.pdf

- https://www.indec.gob.ar/uploads/informesdeprensa/emae_05_25A01F6DFA1F.pdf

- https://www.indec.gob.ar/ftp/cuadros/economia/sh_emae_mensual_base2004.xls

- https://www.indec.gob.ar/uploads/informesdeprensa/bal_03_25B8ADD14506.pdf

- https://www.bcra.gob.ar/PublicacionesEstadisticas/Relevamiento_Expectativas_de_Mercado.asp

- https://www.bcra.gob.ar/Pdfs/PublicacionesEstadisticas/informe-monetario-mensual-abr-25.pdf

- https://www.bcra.gob.ar/PublicacionesEstadisticas/Informe_monetario_mensual.asp

- https://www.bcra.gob.ar/PublicacionesEstadisticas/Tipos_de_cambios.asp

- https://www.presupuestoabierto.gob.ar/sici/home

Próxima fecha de publicación IMEC: 1 de julio de 2025