Resumen

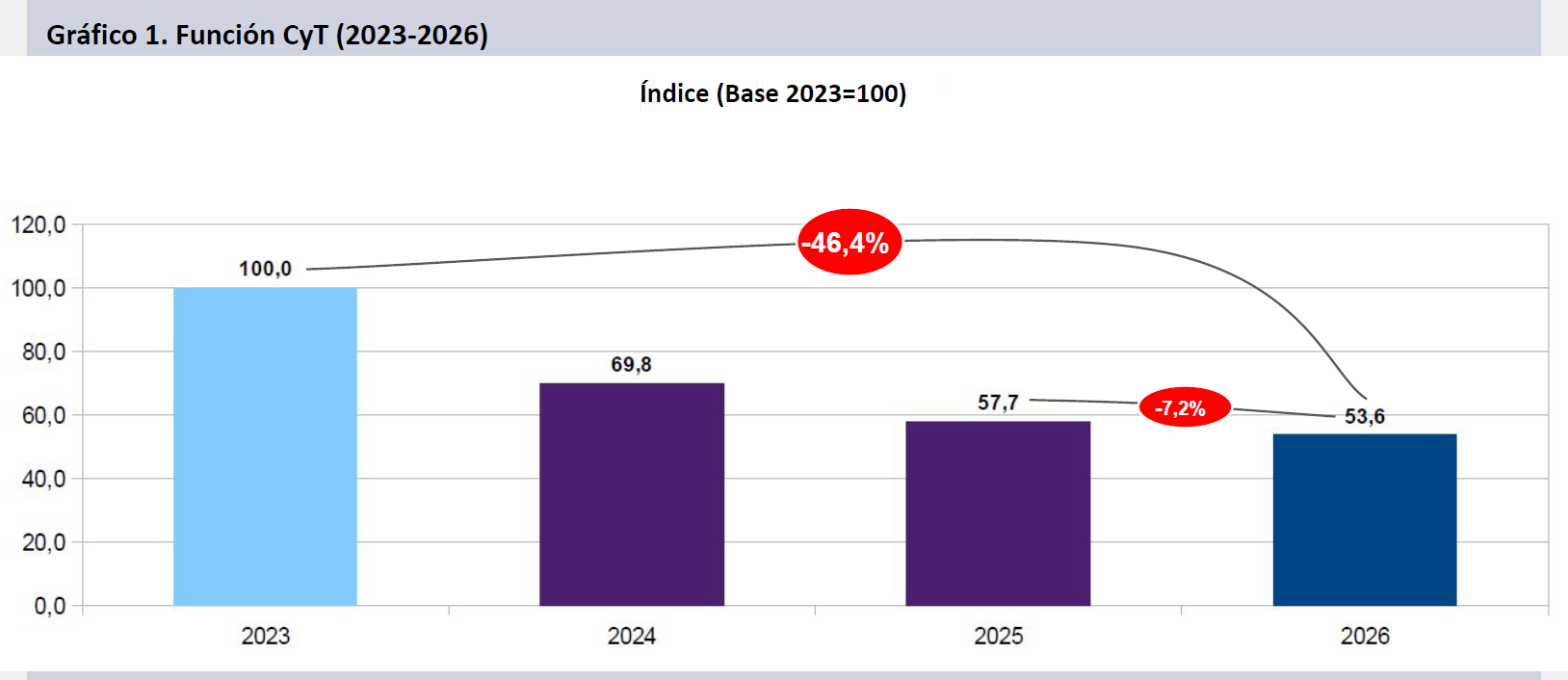

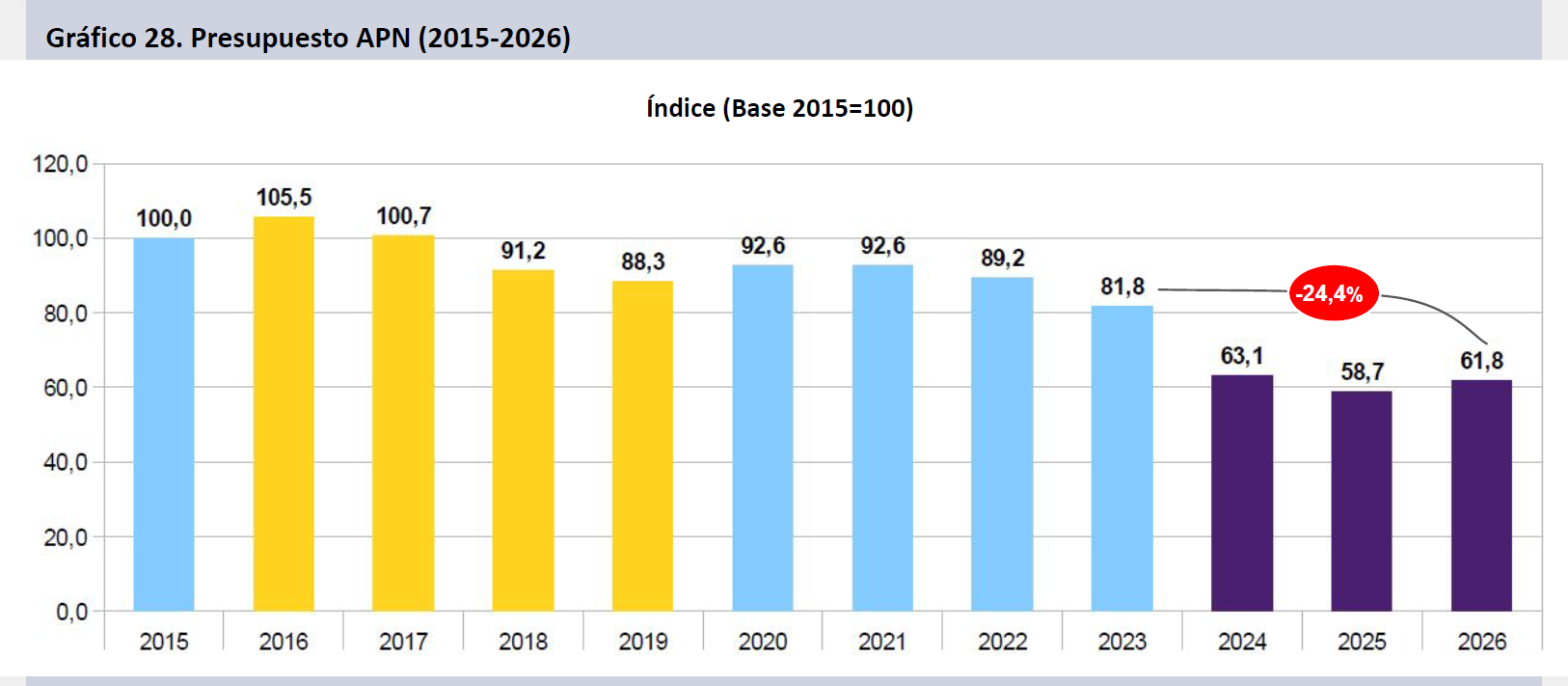

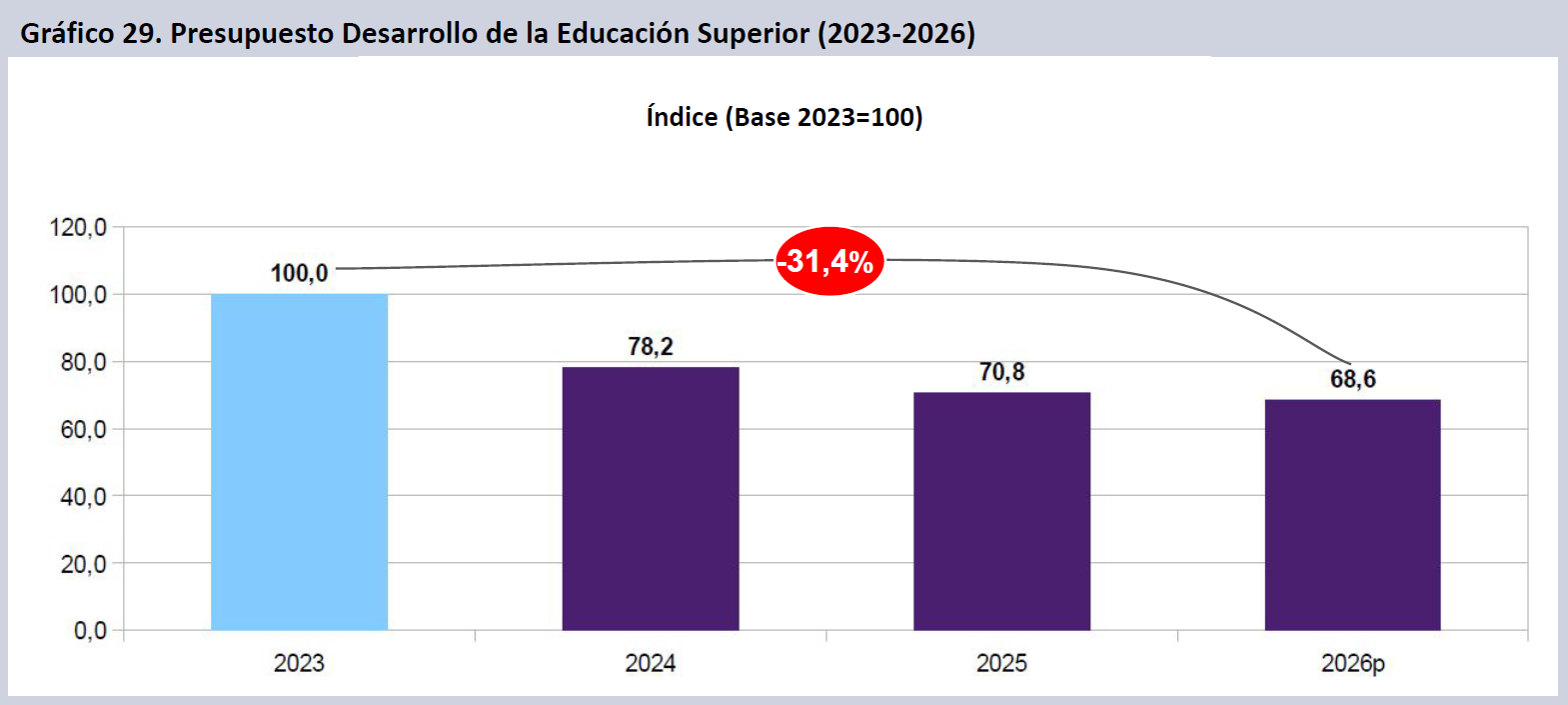

- El Proyecto de Ley de Presupuesto 2026 presentado por el Poder Ejecutivo convalida una caída del 46,4% real contra 2023 en la Función CyT (FCyT) de la Administración Pública Nacional (-7,2% vs. 2025). El Presupuesto como un todo crece un 5,3% real en tanto el presupuesto de la Secretaría de Educación se deteriora un 1,7% contra 2025 (-24,4% y -48,6% vs. 2023 respectivamente).

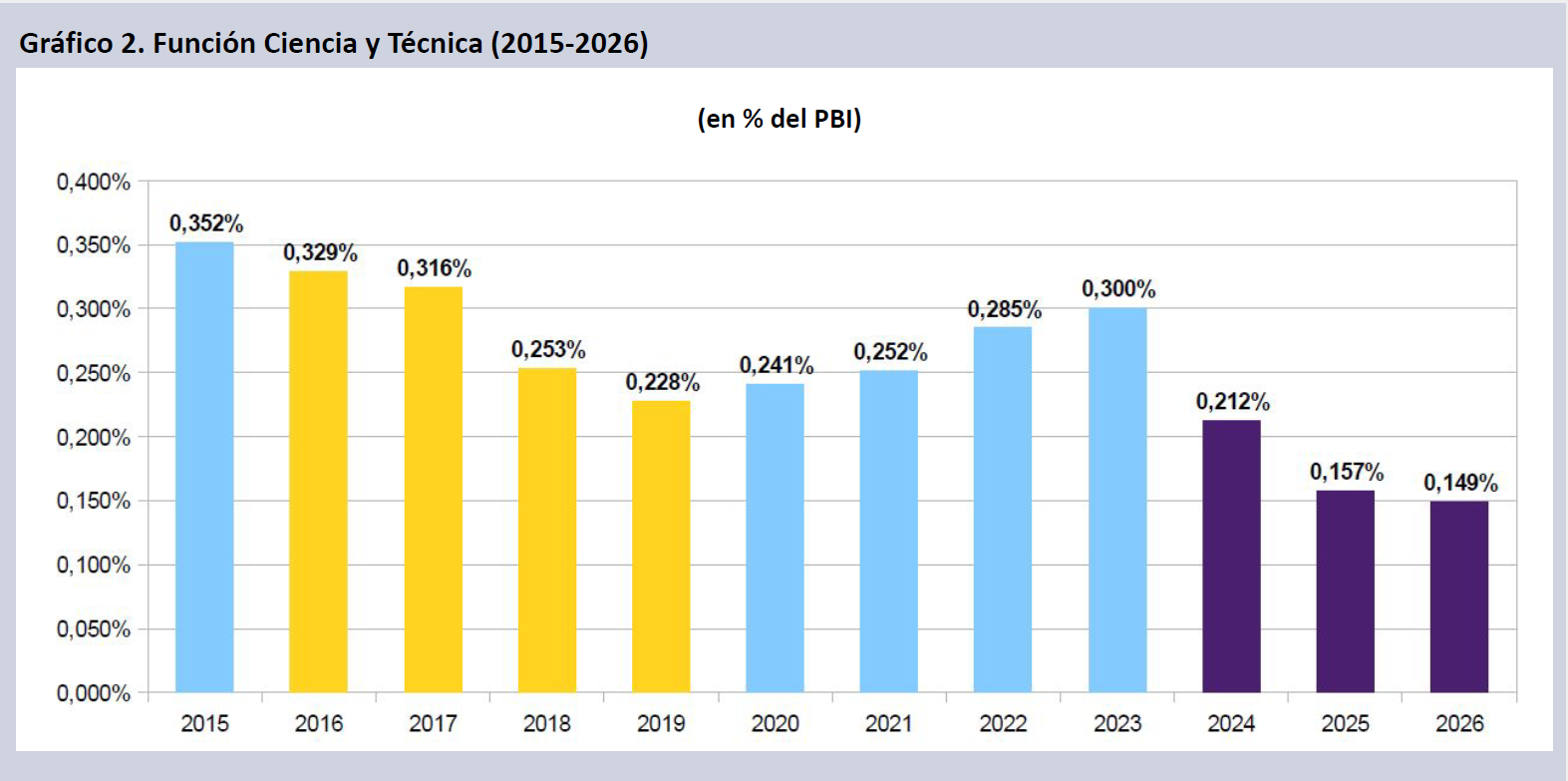

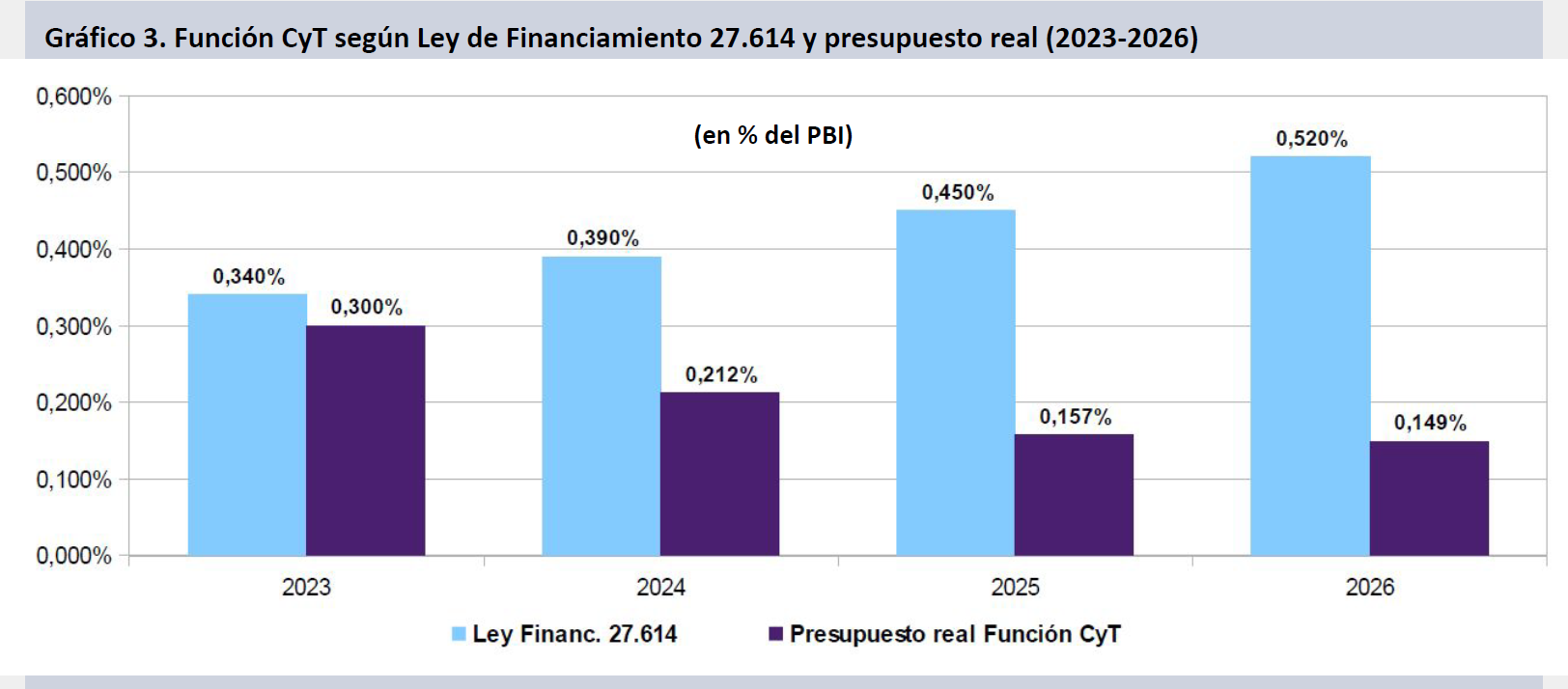

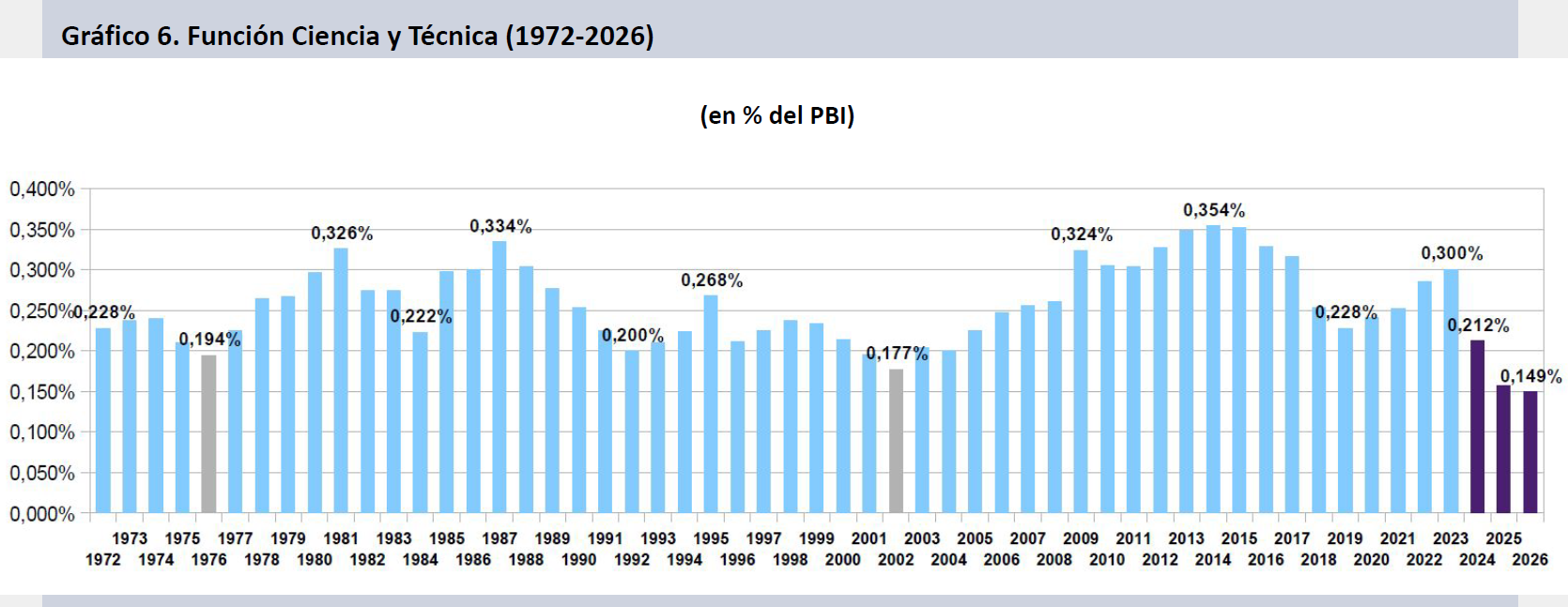

- La FCyT alcanzará 1,57 billones de pesos (bn$) en 2026, representando apenas el 0,149% del PBI. Se agranda así la diferencia entre lo asignado por la Ley 27.614 de Financiamiento de la Ciencia, que establecía invertir el 0,52% del PBI en la FCyT, y lo efectivamente asignado por este proyecto, que representa menos de un tercio de lo contemplado originalmente.

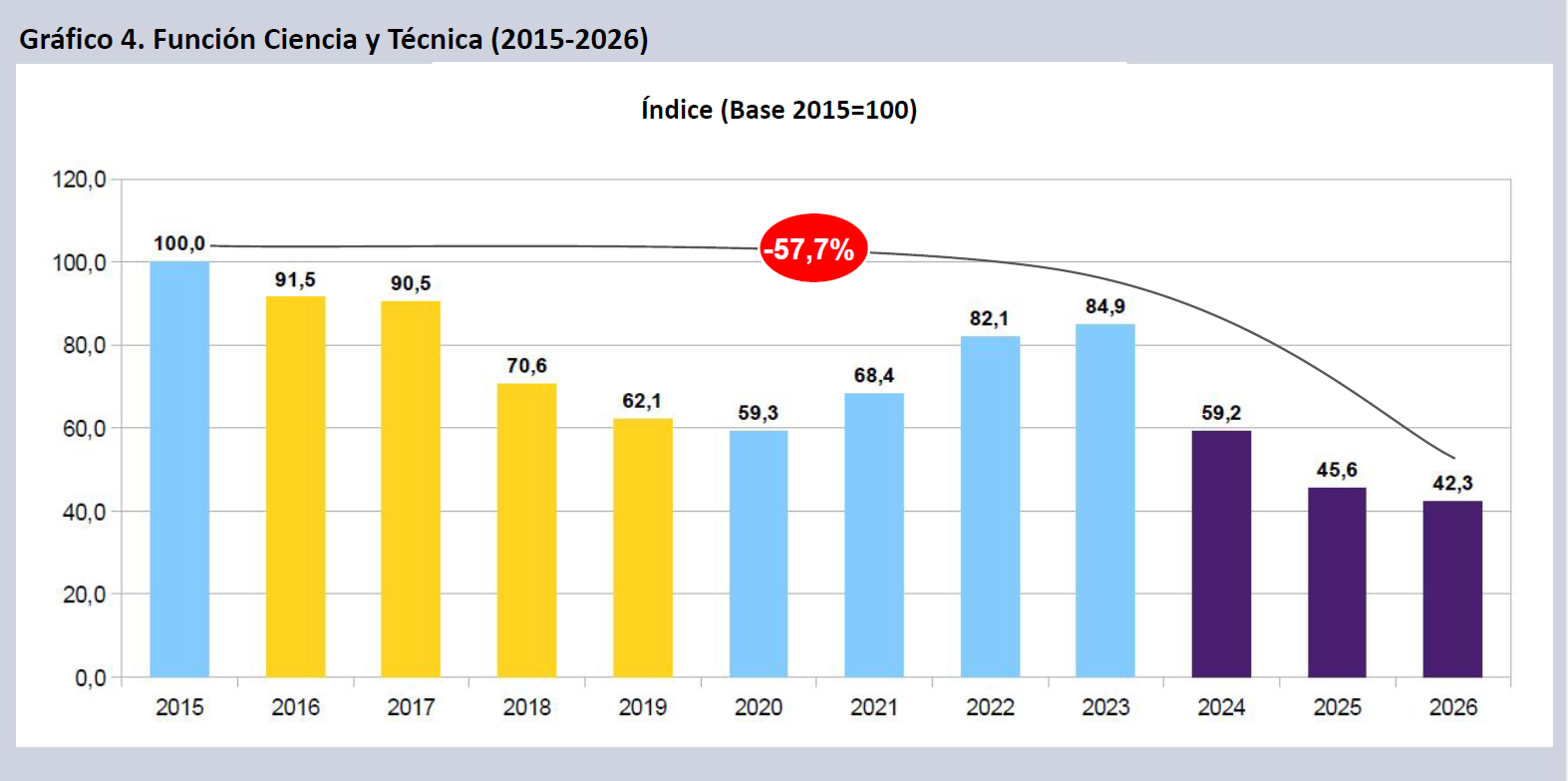

- La Función CyT pierde 57,7 puntos reales desde 2015 y se sitúa incluso 32,4% por debajo de los valores de 2007. Por segundo año consecutivo marca un mínimo histórico, por debajo del valor mínimo previo del año 2002 (0,177% del PBI).

- El inciso salarial continúa constituyendo el grueso del crédito del sector (63,5% del total de la FCyT). La masa salarial implícita en el proyecto supone un deterioro del 8,0% real para el año 2025. La inversión en bienes de capital (-13,6%) y las transferencias (-26,4%) prosiguen en caída libre, en tanto se dan ligeras recuperaciones en servicios no personales (+7,0%) y bienes de consumo (+12,1%).

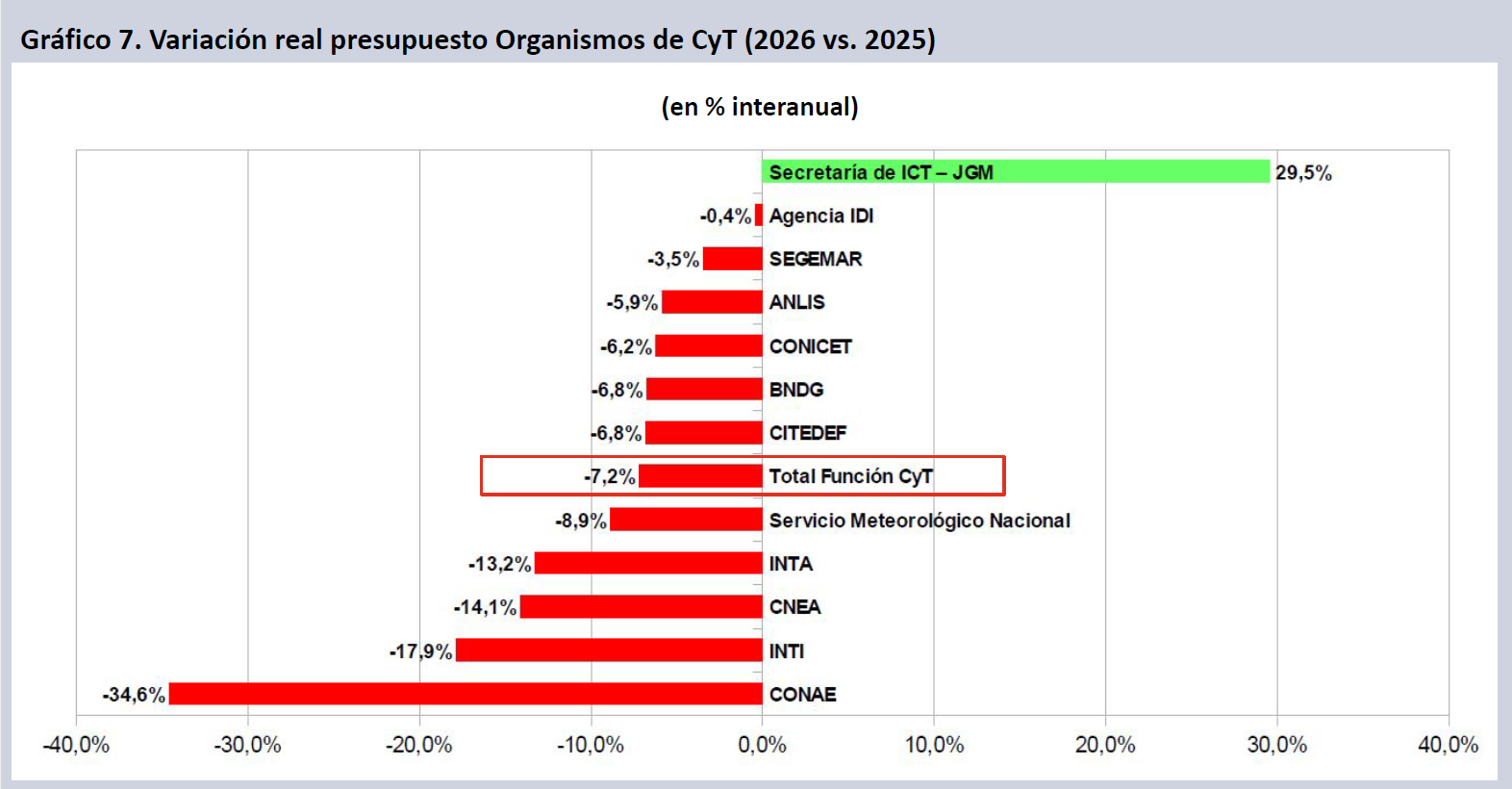

- La inversión real en los organismos de CyT cae de manera acusada, continuando con los descensos del año en curso: CONAE (-34,8%), INTI (-17,9%), CNEA (-14,1%), INTA (-13,2%) y CONICET (-6,2%), entre muchos otros Organismos Científicos y Tecnológicos (OCTs) vuelven a tener caídas reales importantes.

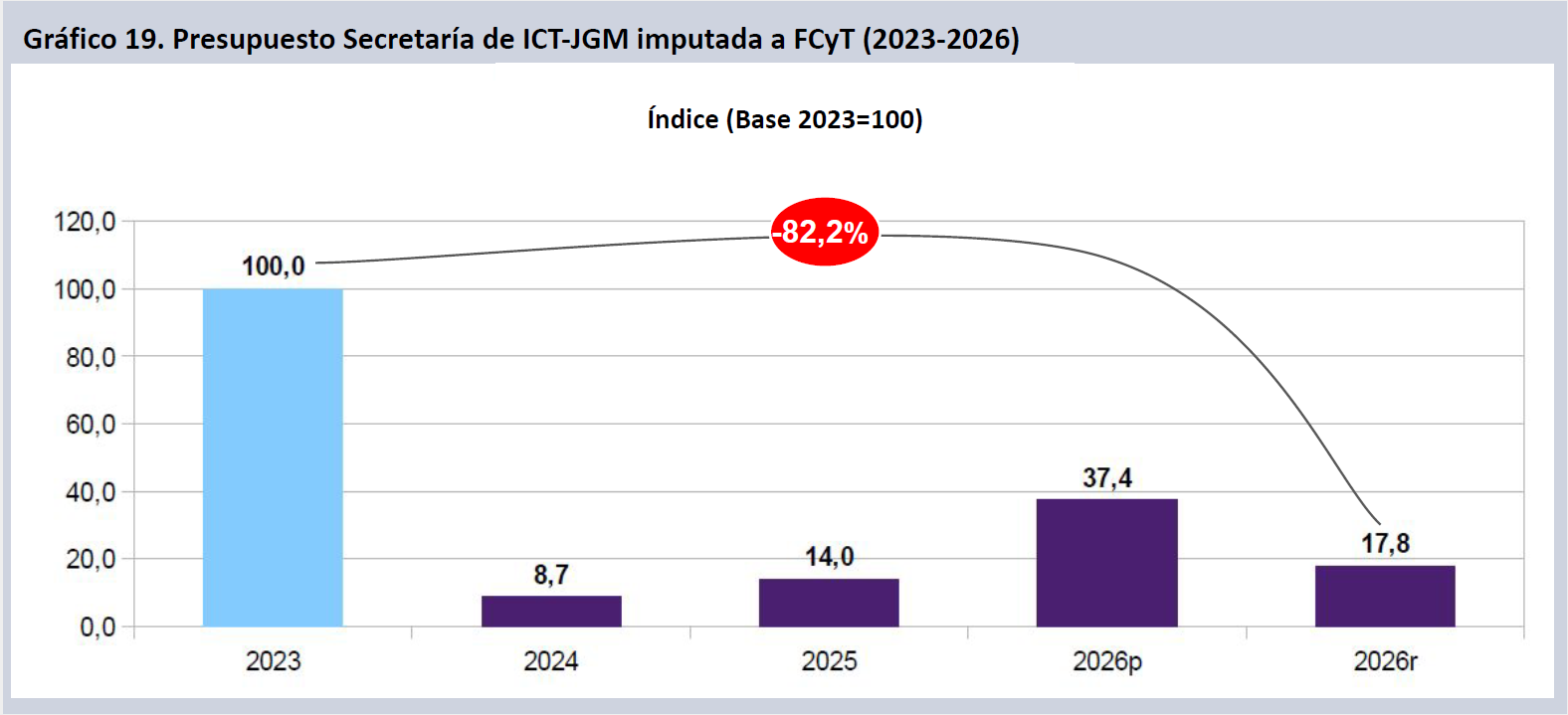

- La Secretaría de Innovación, Ciencia y Tecnología presenta un crecimiento real, pero como resultado de una reasignación de partidas que carecen de relación con las actividades de CTI. Sin esas partidas el deterioro en tres años alcanza un 82,2% real.

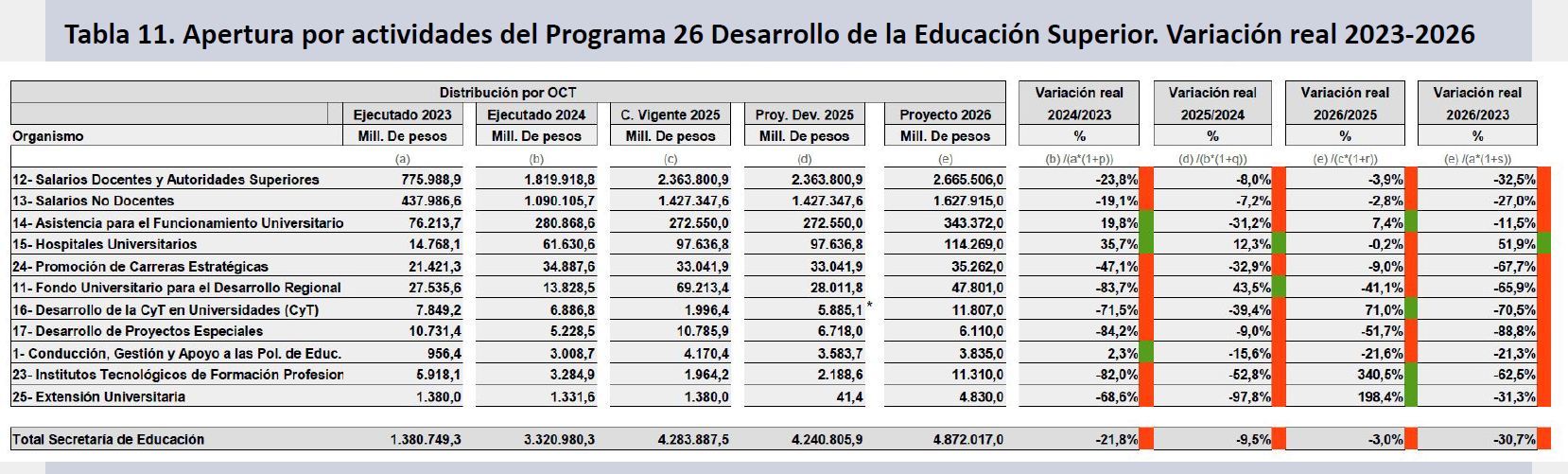

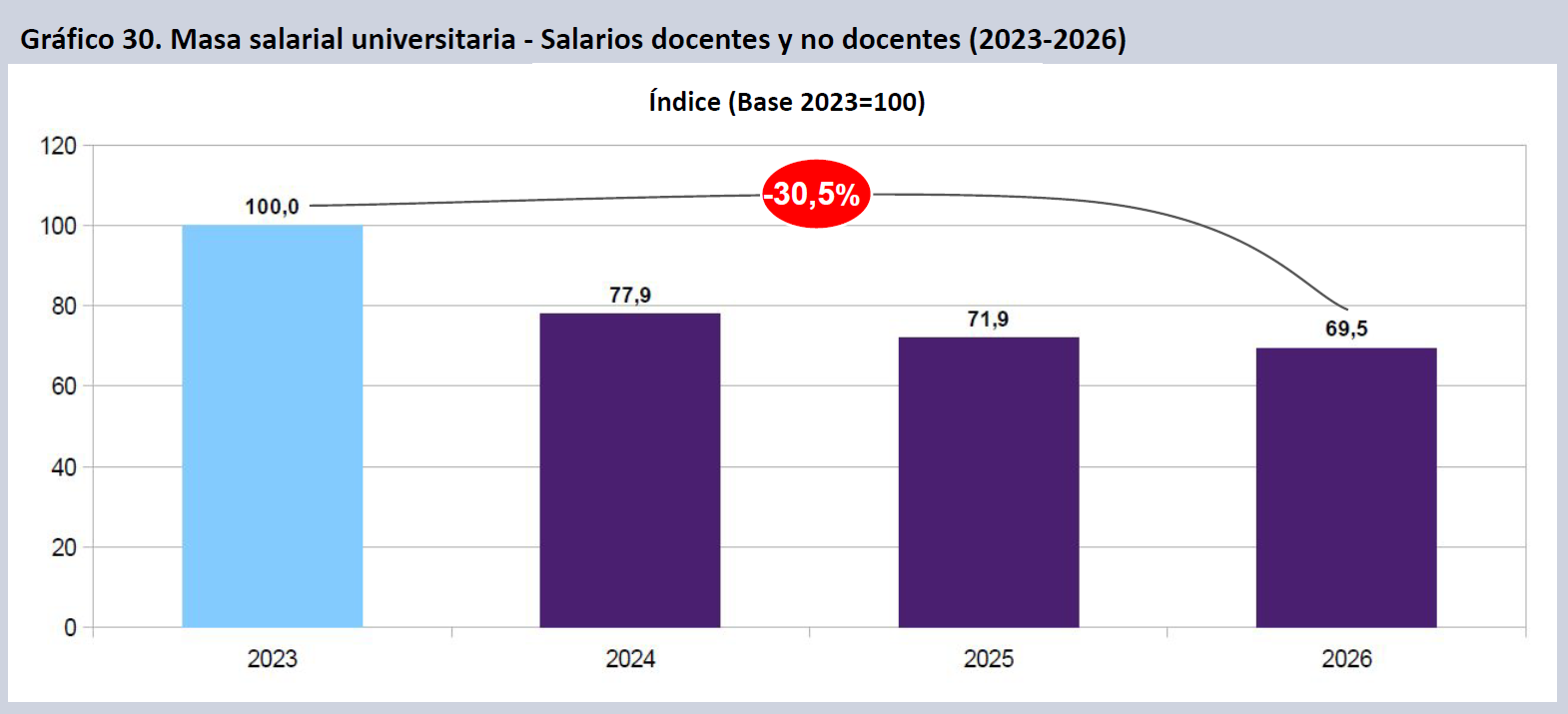

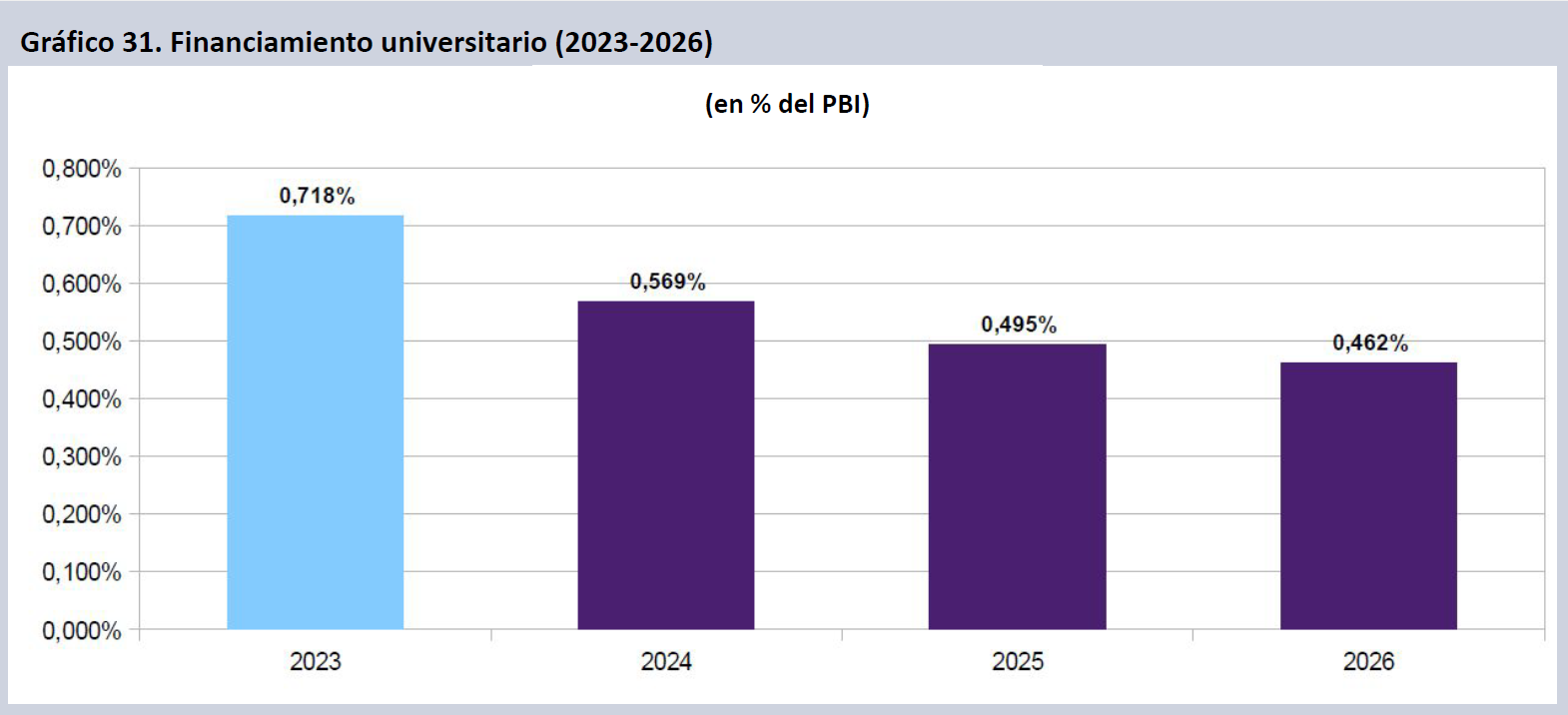

- En cuanto al Programa 26 en Universidades Nacionales (UUNN) presenta una caída del 31,4% real en tres años. La masa salarial docente y no docente en UUNN se retrae un 30,5% desde 2023. El Proyecto apunta a disminuir un 3,0% real el financiamiento universitario total, a contramano de la Ley de Financiamiento Universitario. En relación con el PBI la inversión nacional en UUNN pasó del 0,718% del 2023 al 0,495% en 2025 y proyecta un 0,462% para 2026.

- El Proyecto implica una expansión real del 5,3% del Presupuesto de la APN. A la vez sobreestima el crecimiento de este año (5,4% vs. 3,8%-4,2% como valor más probable) y del año próximo (5,0%), ignorando las señales recesivas ya presentes en el segundo semestre del corriente año. La inflación punta para 2026 (10,1%) implica una inflación promedio anual del 17,3% para el año entrante, que es el valor contra lo cual se tiene que medir la variación nominal de las partidas presupuestarias para obtener su movimiento real.

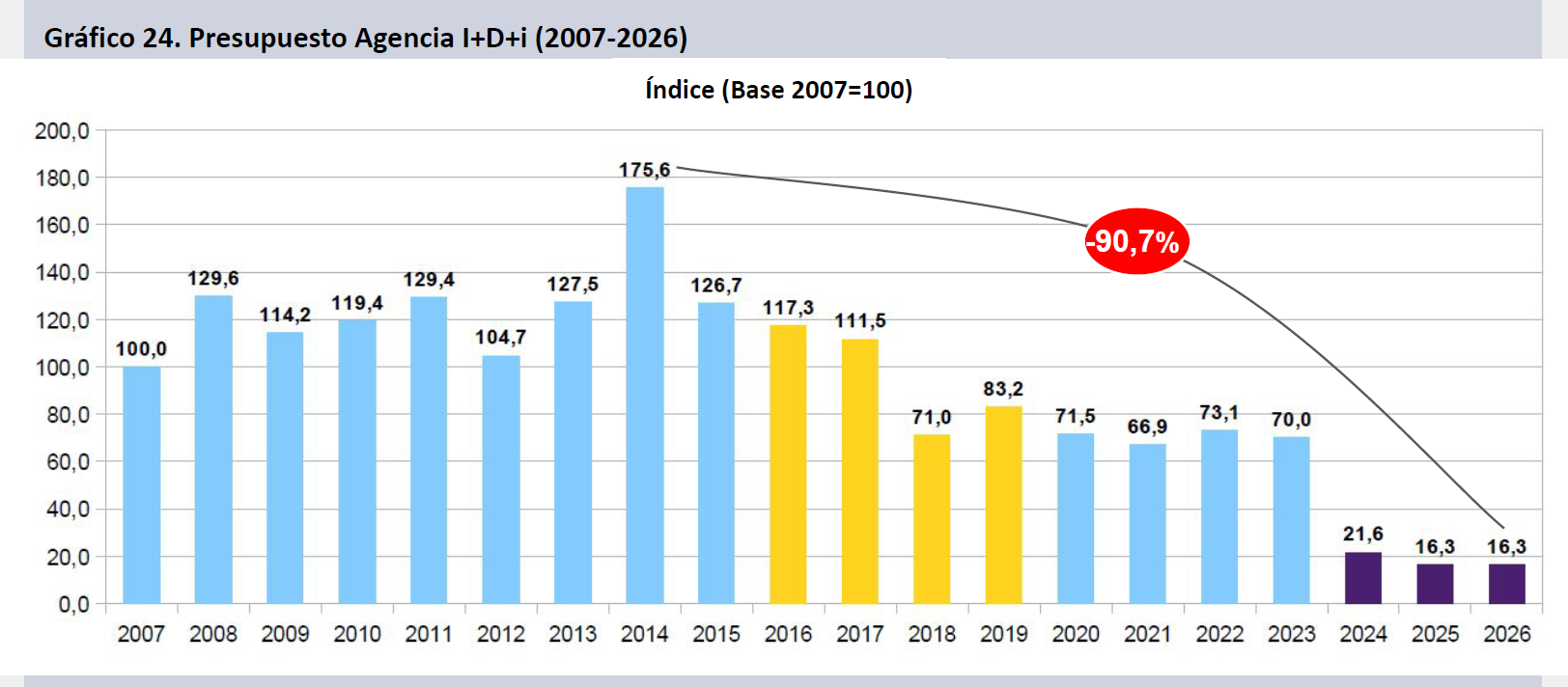

- El proyecto presentado termina por definir tendencias destructivas de las capacidades científicas, tecnológicas y de formación superior en el país. Organismos clave para el sistema, como la Agencia I+D-i (-90,7%), CONAE (86,1%), el ex MINCyT Central (-82,2%) y el INTA (-64,6%), consolidan pérdidas dramáticas cuando se compara sus recursos con el año 2015.

- Las Universidades Nacionales también marcan pérdidas abrumadoras cuando se compara la proyección para 2026 contra los recursos de 2015 (-39,9%).

Función CyT 2026

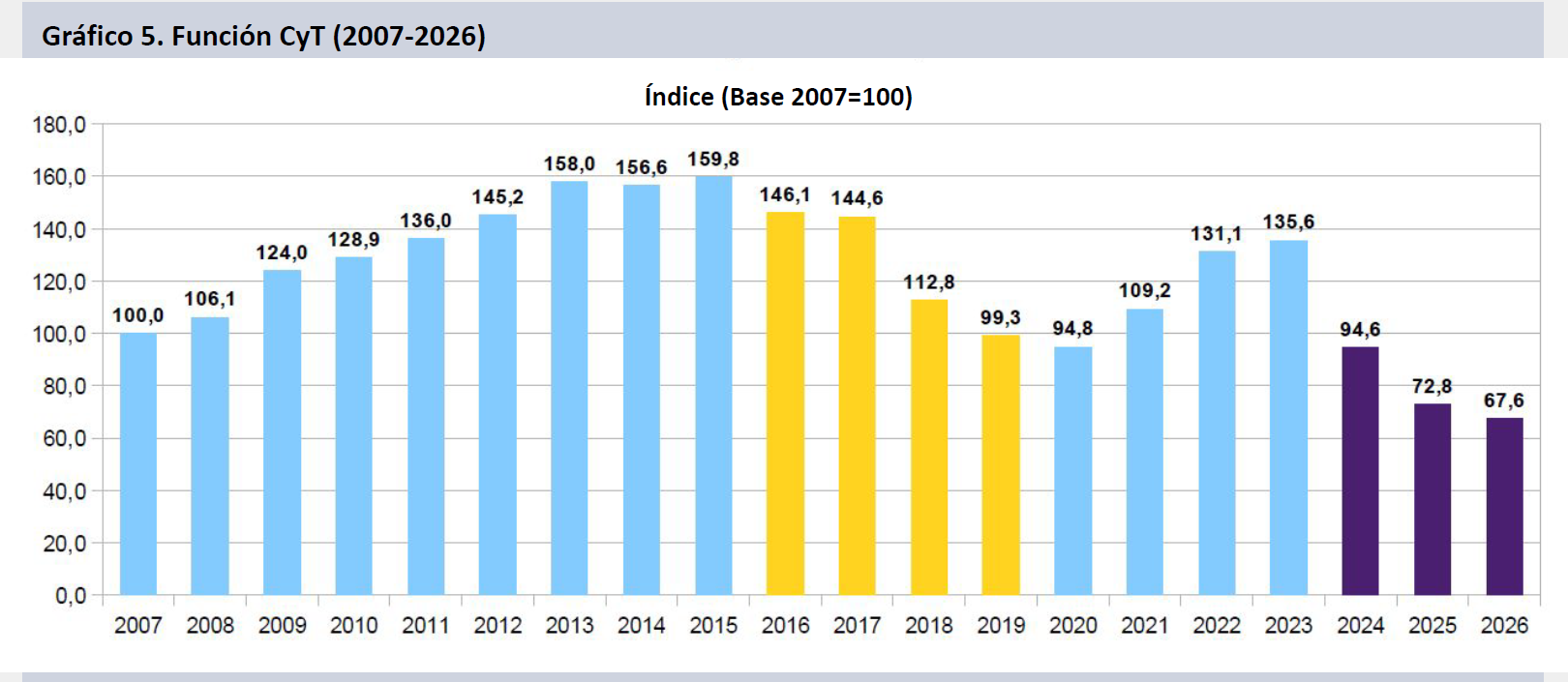

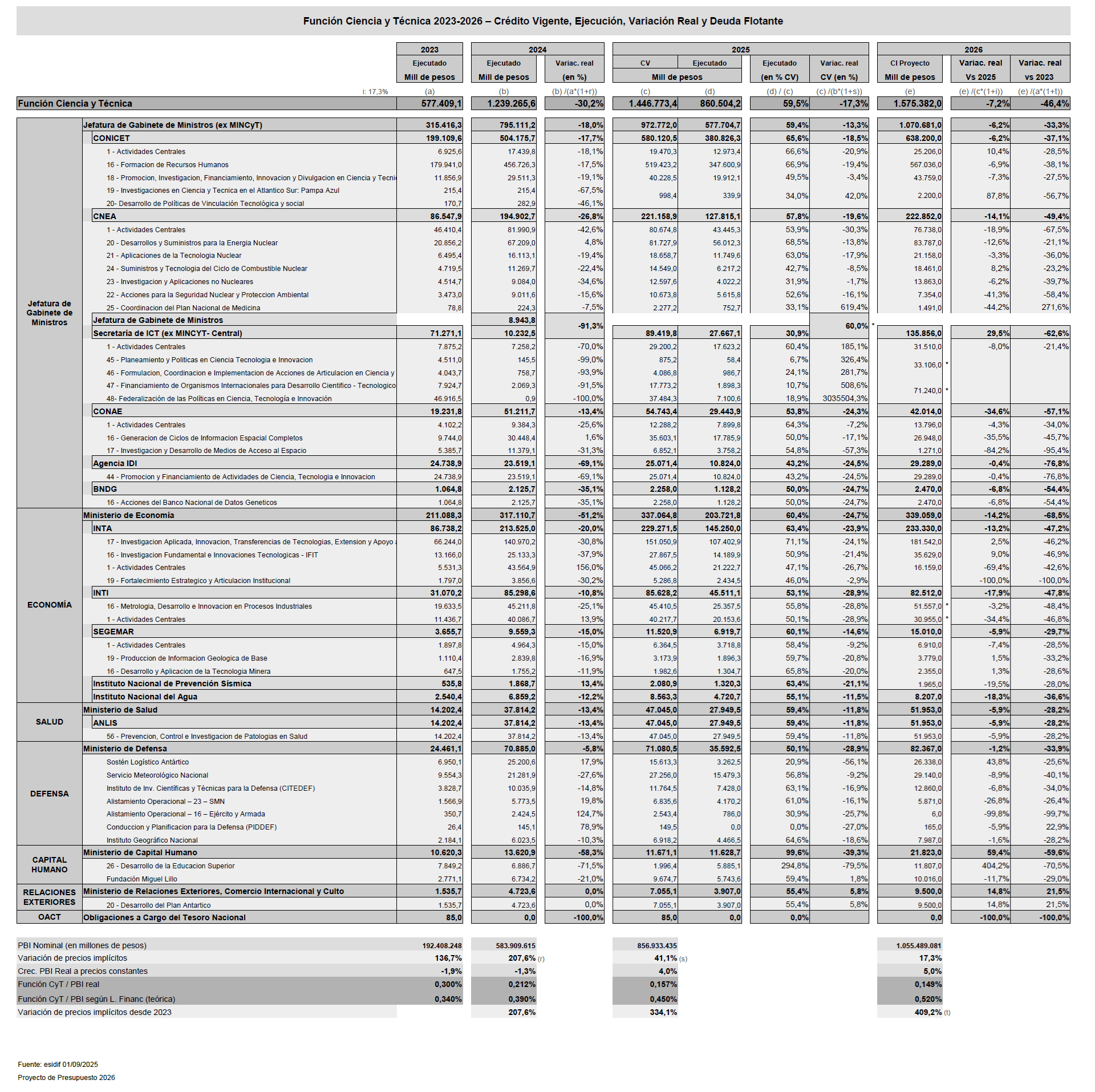

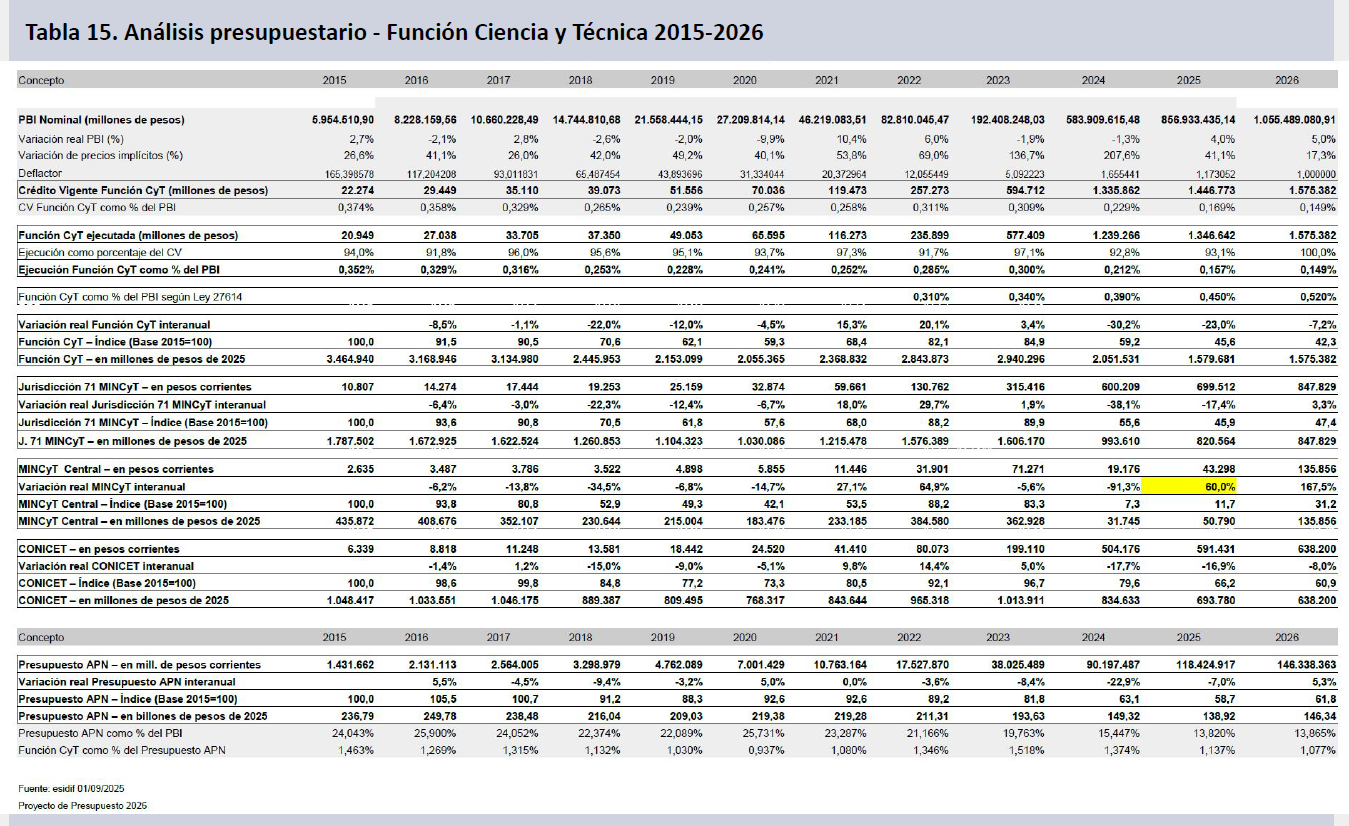

La Función Ciencia y Técnica (FCyT) del Presupuesto de la Administración Pública Nacional (APN) caerá, según los lineamientos del Proyecto de Presupuesto 2026, un 7,2% en términos reales contra 2025. Totalizará así un descenso del 46,4% real desde 2023.

Se consolidará de esta manera un deterioro de la FCyT por tercer año consecutivo, perforando el mínimo histórico de 2025, que implicó una FCyT de 0,157% en relación con el PBI, hasta alcanzar un nuevo piso en torno al 0,149% del producto.

La evolución de los últimos tres años en la inversión estatal en el sistema científico se aparta violentamente de lo establecido en la Ley 27.614 de Financiamiento del SNCTI, que implicaba alcanzar un 0,45% del PBI en 2025 (ronda el 0,157%) y una meta de 0,52% en 2026 (se proyecta un 0,149%).

En 11 años, de confirmarse este escenario proyectado por la línea política del gobierno, la FCyT retrocederá 57,7 puntos reales desde uno de sus puntos máximos en 2015. Se habrán revertido por completo los avances del período 2020-2023 consolidando una caída más abrupta aún que la del período 2015-2019.

En una perspectiva de más largo plazo lo que se observa es la reversión completa del avance en el financiamiento del SNCTI durante el período previo al 2015. La inversión estatal en ciencia se encontrará en 2026 unos 32,4 puntos por debajo en términos reales de los valores del año 2007.

La Función Ciencia y Técnica se discrimina en el sistema presupuestario argentino desde el año 1972. Resulta la fuente principal de financiamiento del desarrollo de actividades científicas y tecnológicas en nuestro país. Como tal padeció una notoria oscilación en el último medio siglo, alcanzando valores mínimos en 1976, 1992, 2002 y 2019. El punto máximo de la serie aconteció en 2014, cuando se mide la FCyT en relación con el PBI. Si el guarismo de 2025 ya se encontraba camino a perforar el mínimo de 2002 (0,157% en el corriente año contra 0,177% hace 23 años), el horizonte presupuestario diseñado por el gobierno supone alcanzar un nuevo umbral mínimo del 0,149% respecto del producto, que no reconoce antecedentes en la historia presupuestaria de nuestro país.

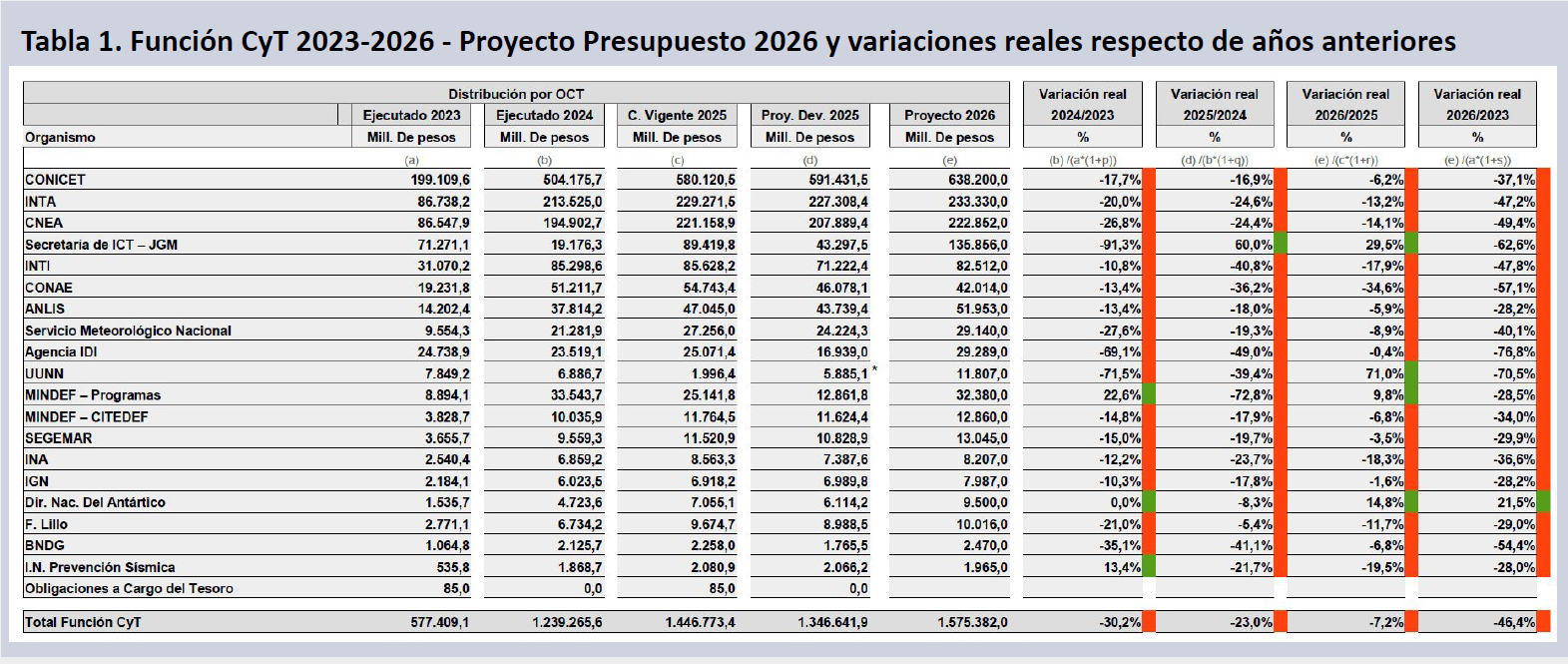

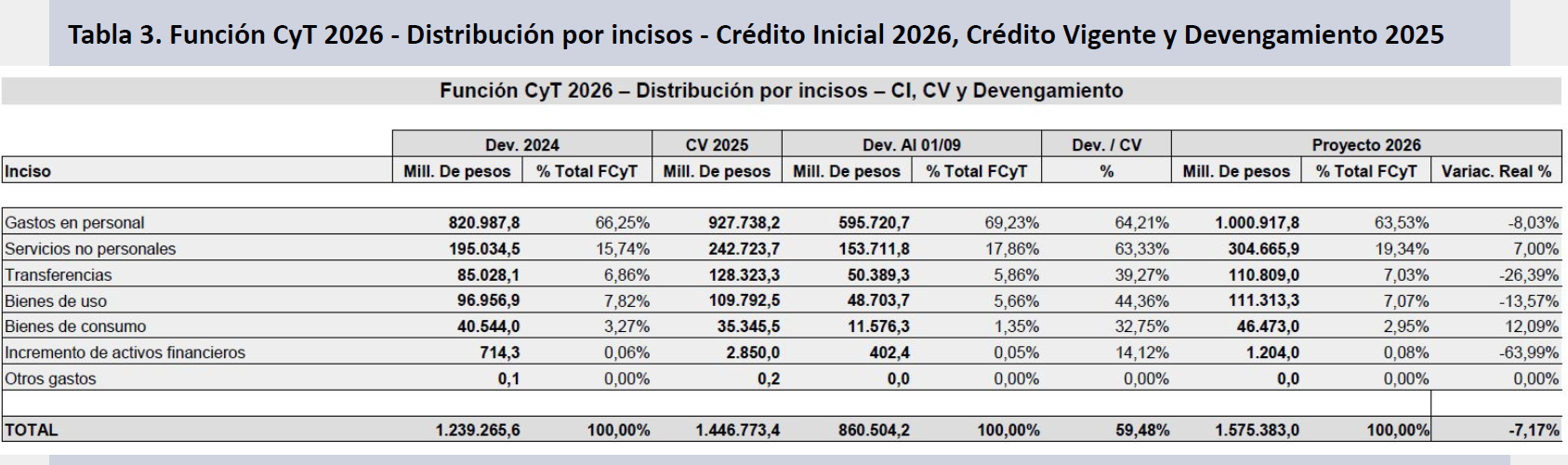

El presupuesto presentado en el proyecto supone un Crédito Inicial (CI) para el SNCTI durante 2026 que es 7,2% menor en términos reales al Crédito Vigente (CV) del 2025. El CI de 1,57 billones de pesos (bn$) apenas supone un avance nominal contra el CV de 1,46 bn$ de este año. Esta caída se agrega al retroceso de 23 puntos reales durante el corriente año y de 30,2% durante el 2024. En el período 2023-2026 todos los organismos, menos uno, presentan caídas de entre el 28% y el 76% real.

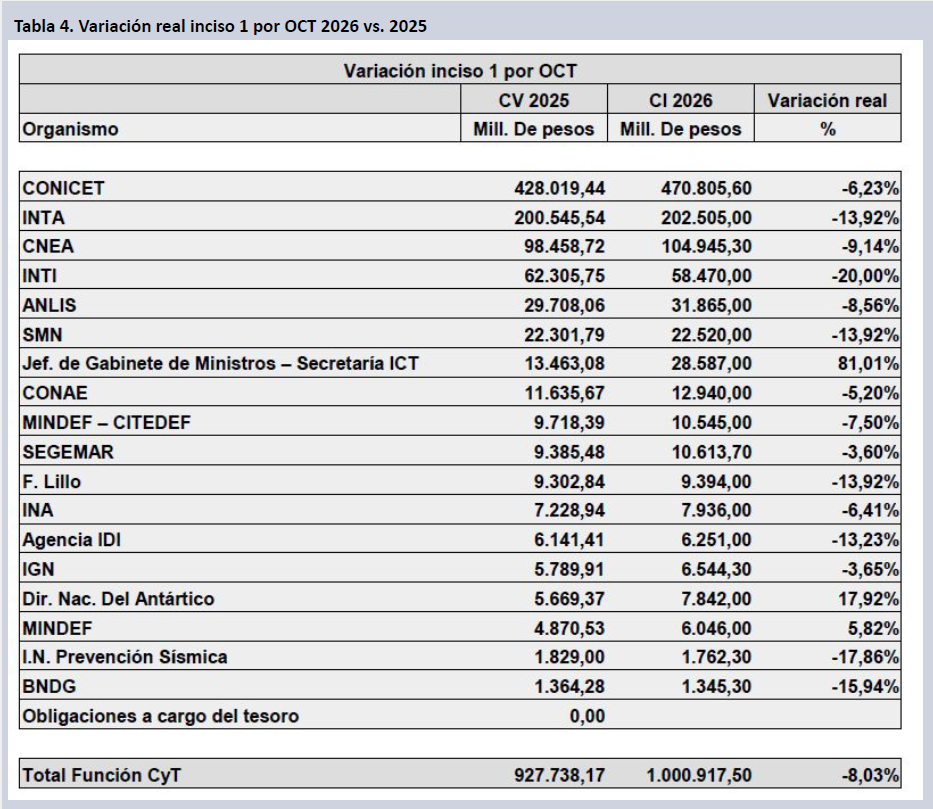

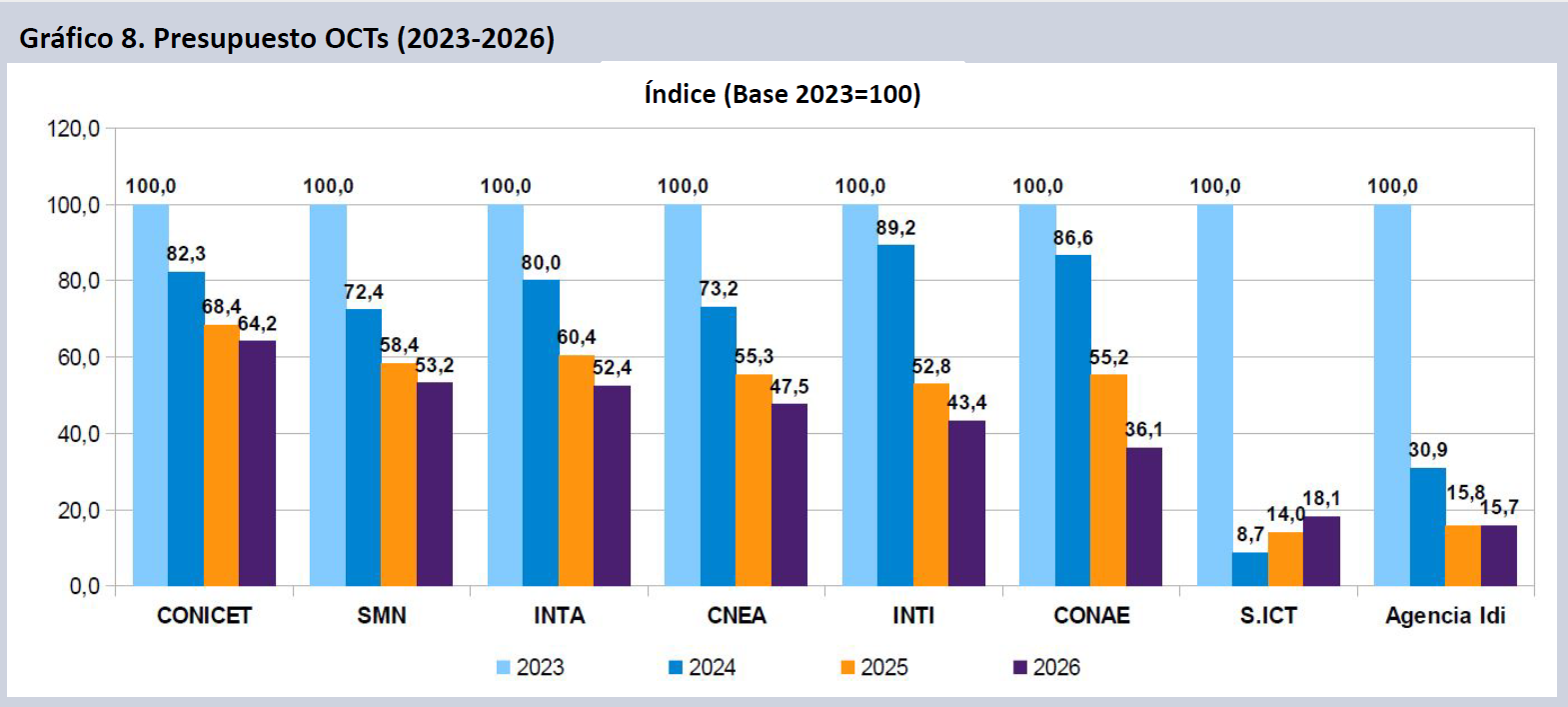

En el análisis por Organismo Científico y Tecnológico (OCT) se aprecia una caída muy por encima del promedio en organismos como CONAE (-34,6%), INTI (-17,9%), CNEA (-14,1%) e INTA (-13,2%). El CONICET retrocede un 6,2%, casi en línea con el promedio sectorial. La Secretaría de ICT (ex MINCyT Central) crece 29,5% al comparar el CV 2025 con el CI 2026, pero se trata de una mejora desde una base muy baja, por lo que se encuentra en un punto muy rezagado en la serie histórica del organismo.

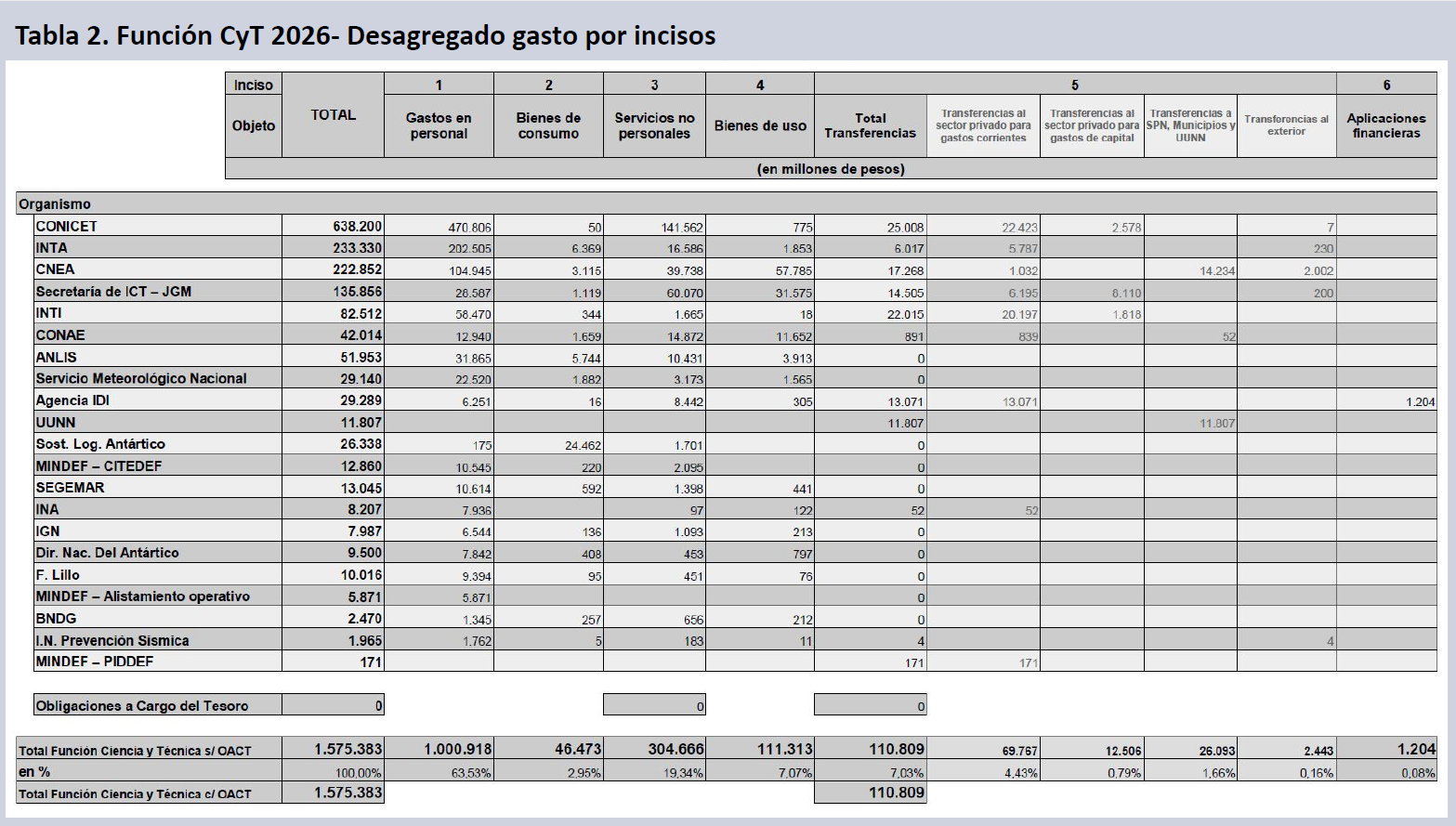

Incisos Función CyT

Cuando se analiza la FCyT por objeto de gasto es notorio que el 63,5% del CI pertenece al inciso 1 (Gastos en Personal), en tanto los servicios no personales (inciso 3, principalmente becas del CONICET) alcanza el 19,3% del total de la FCyT. Se da un avance en la inversión en insumos y bienes de consumo (inciso 2), en tanto el mayor retroceso se da en el inciso 5, transferencias.

El inciso 1 representa la masa salarial del sistema y cae un 8,0% real en la estimación preliminar del proyecto de presupuesto para 2026. La mayor caída real se da en el inciso 5 de transferencias (-26,4%) y bienes de uso (inciso 4), que decae un 13,6% contra un ya de por sí mal 2025. Por el contrario se plantean leves avances en el CI del inciso 3 de servicios no personales (+7,0%) y bienes de consumo (+12,1%). Esto implica que en la programación presupuestaria del sector se supone la continuidad del atraso salarial y la caída del nivel de empleo, así como también la desinversión en bienes de capital y la falta de eslabonamiento con el sector privado, las provincias, universidades y el resto del sector público.

Las remuneraciones del personal del sistema continuarán cayendo en términos reales. Los principales organismos presentan incisos salariales con variaciones negativas para el 2026, destacando el INTI (-20,0%), el INTA (-13,9%), la CNEA (-9,1%) y el CONICET (-6,2%), remitiéndonos con ello a los principales organismos del sistema. SMN, la Fundación Lillo, el BNDG y el INPRES también presentan caídas de doble dígito.

La mejora de la Secretaría de ICT en el ámbito de la Jefatura de Gabinete, presenta la dificultad de incluir dentro del gasto aplicable a la Función un conjunto de programas y actividades de escasa relación con la misma, y que hasta ahora no estaban contenidos en ella. Por la modificación programática y de las actividades se vuelve muy difícil la comparación interanual en términos reales, ya que resulta escasamente indicativa dada la heterogeneidad de la serie. De allí que la importante variación positiva del inciso (+81,0%) deba ser cuidadosamente analizada.

Organismos CyT

Analizaremos organismo por organismo en la siguiente sección del informe. En una mirada integradora se observa la profundización del deterioro de los años precedentes, con especial énfasis en organismos como CONAE e INTI, en tanto CONICET, INTA y CNEA declinan de manera sistemática, y los organismos transversales (Secretaría de ICT, Agencia) continúan paralizados.

De manera acorde a la inercialidad del gasto que supone el inciso salarial, el CONICET se encuentra entre los OCTs que más lentamente han declinado en el trienio 2024-2026 respecto del 2023. Aún así su presupuesto se ha deteriorado más de 35 puntos.

El SMN y el INTA se encuentran en una ruta similar que los empareja con un presupuesto apenas superior al 50% de los fondos que tenían en 2023.

La CNEA continúa empeorando su registro presupuestario, desmintiendo cualquier realización en torno a un hipotético nuevo plan nuclear. La caída ha sido especialmente aguda en 2024 y 2025, pero continúa de manera muy clara en el horizonte planteado para el año próximo.

Tras ser los organismos menos afectados en 2024, INTI y CONAE están teniendo un 2025 de brutales caídas, que continuarán durante 2026. Desmintiendo cualquier interés en relanzar el plan espacial, la programación política para la CONAE supone dejar al organismo con apenas un tercio del presupuesto con el que contaba en 2023. El INTI también ha perdido más del 50% de su presupuesto.

El ex MINCyT Central (actual Secretaría de Innovación, Ciencia y Tecnología) crece por segundo año consecutivo, pero partiendo de un piso ínfimo que dejó el 2024, año en el que el organismo perdió más del 91% de su presupuesto en términos reales. Su crecimiento es tan menor que en 2026, incluyendo partidas de escasa relación con la función que duplican su crédito, todavía se encontrará casi 82 puntos por debajo de 2023.

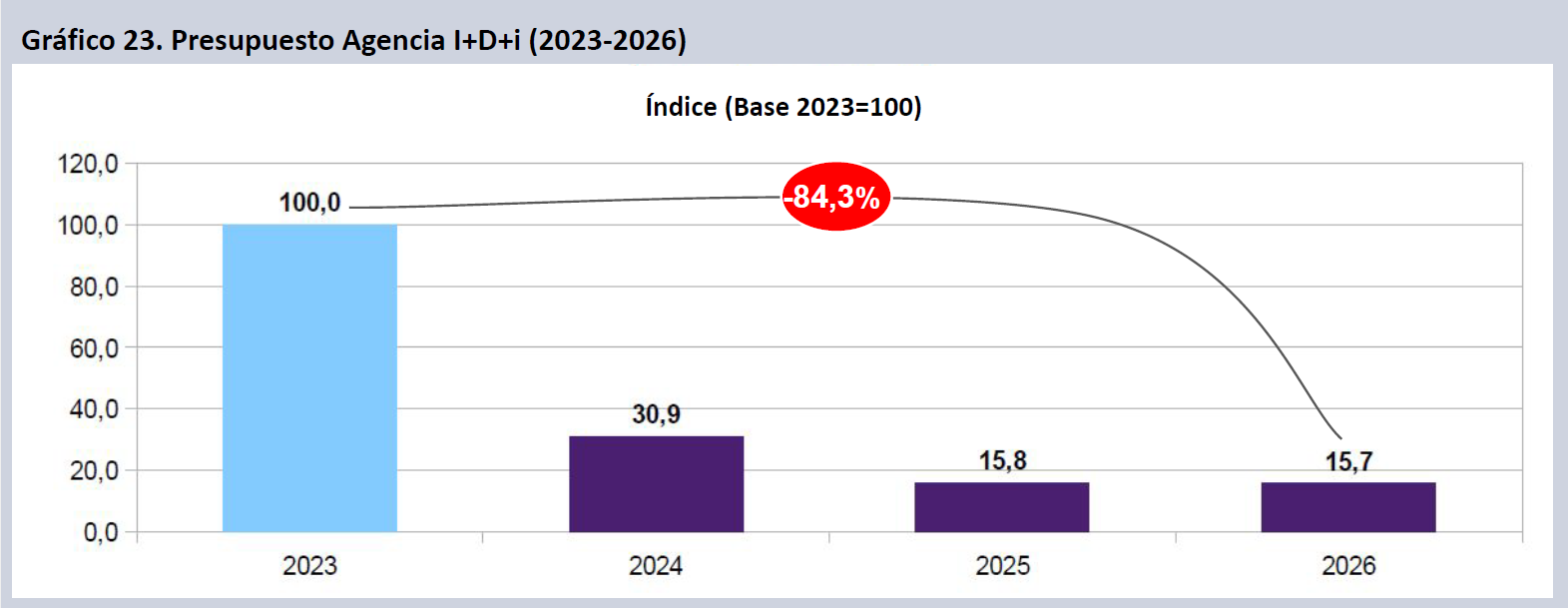

De manera parcialmente similar, el otro organismo transversal del sistema, la Agencia I+D+i presenta un escenario de virtual estabilidad para 2026, pero ubicándose 85 puntos por debajo de los valores que presentaba en 2023, habiendo padecido brutales ajustes en 2024 y 2025.

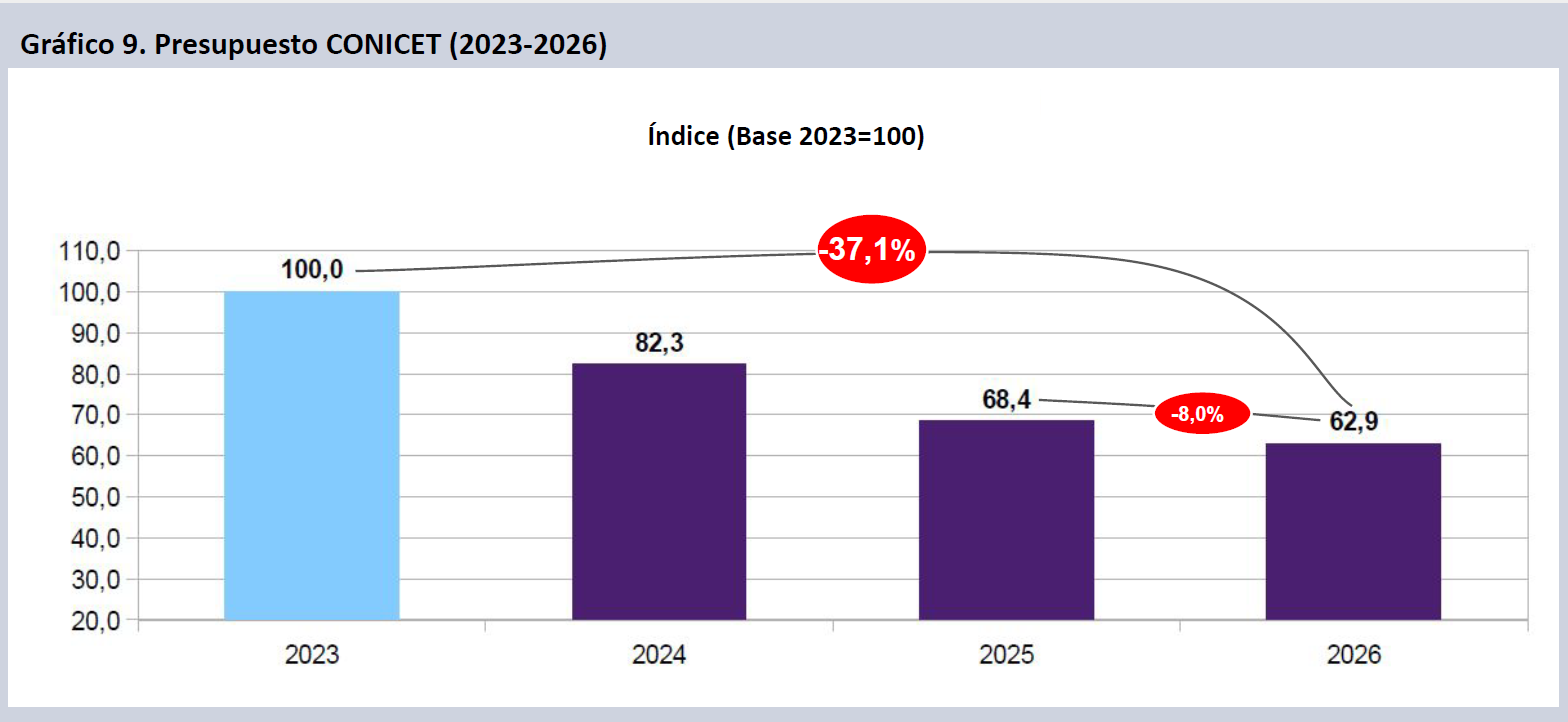

CONICET

El CI del CONICET para el 2026 será 6,2 puntos menor al CV actual de 2025, pero al considerar la estimación total del gasto devengado durante el corriente año puede preverse que el organismo presenta un horizonte de caída aún mayor, en torno al 8,0% real para 2026 respecto de este año, perdiendo 37,1 puntos desde 2023.

En la apertura programática del organismo se observa un nivel más sostenido del gasto en Actividades Centrales (+10,4% real), en tanto el programa más relevante del organismo y de toda la Función (16- Formación de Recursos Humanos) desciende un 6,9% real en 2026, totalizando un descenso de más de 38 puntos desde 2023.

Ese programa incluye los salarios de los investigadores de la CIC y de CPA del organismo, además de las becas de formación de doctorado y de posdoctorado que otorga el organismo.

Debe tenerse en cuenta que el organismo cayó un 17,7% en 2024 y proyecta un retroceso adicional de 16-18 puntos durante 2025, a lo que se añadirá la pauta descendente programada para el año entrante.

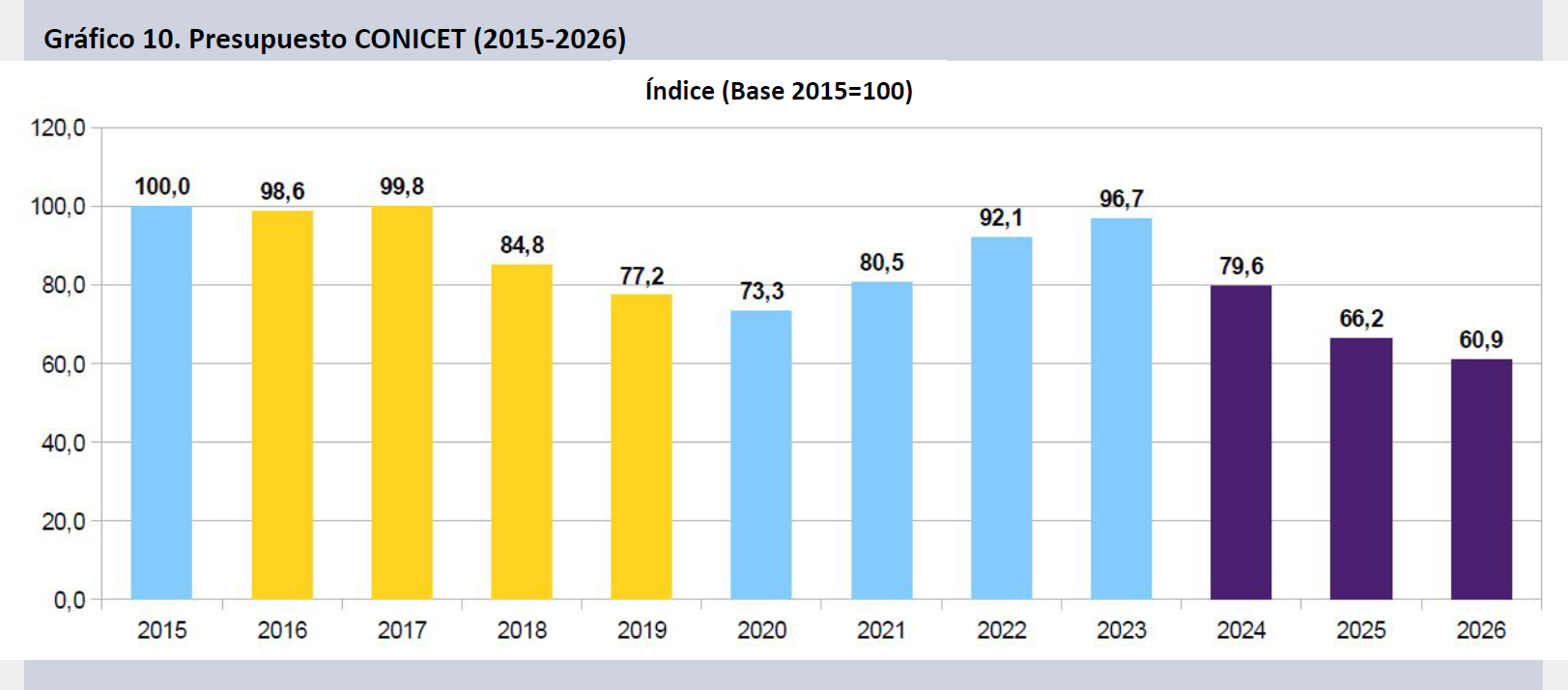

Tras haber recuperado entre 2021 y 2023 casi todo lo perdido en el período 2017-2019, se observa un agudo deterioro en la evolución del presupuesto del organismo, que cuando se considera la proyección para el 2026 se encuentra a 39,1 puntos reales del presupuesto que tenía en 2015.

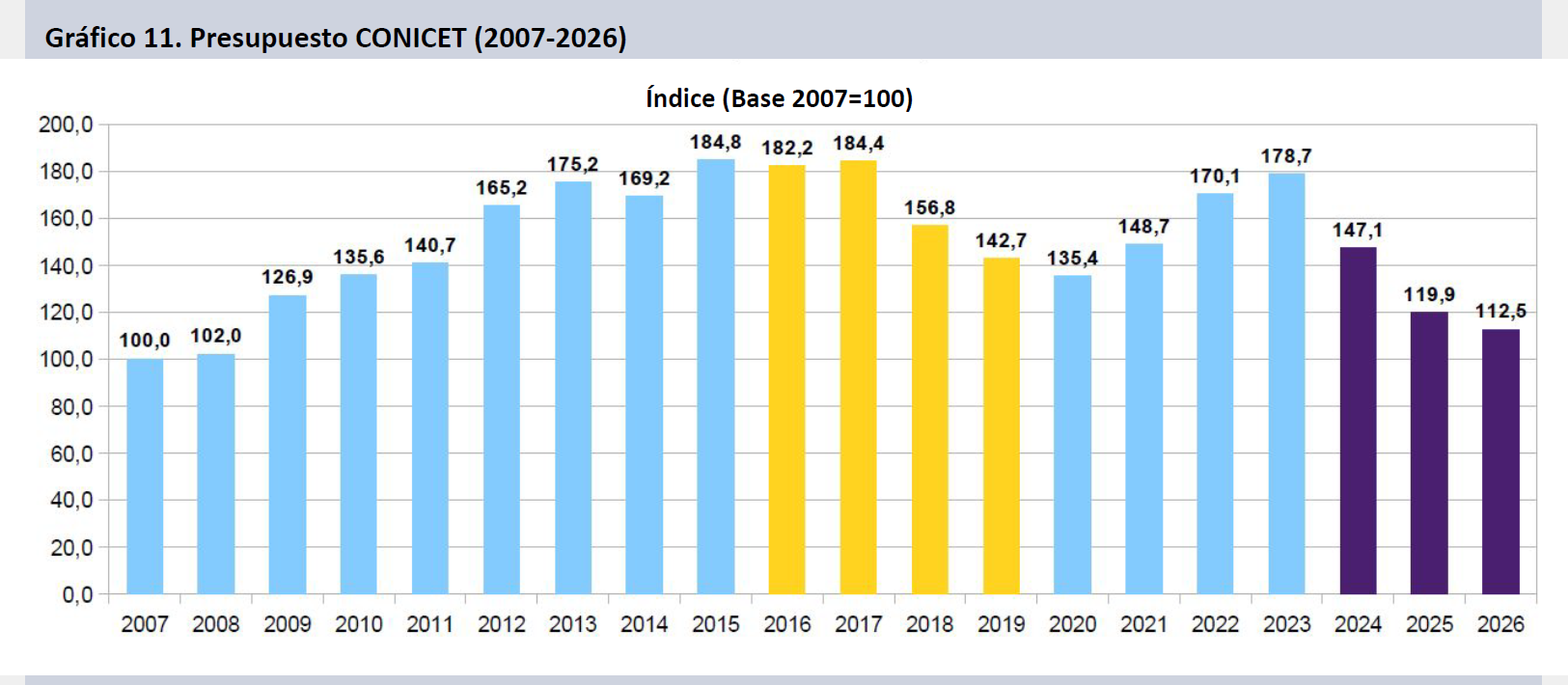

La secuencia de inversión en el organismo en las últimas décadas muestra un sostenido incremento desde los valores de 2007 hasta el pico del 2015, habiéndose incrementado 84,8 puntos reales en 8 años. La caída y recuperación en los años subsiguientes se ve sucedida por el deterioro acelerado del presupuesto del organismo, que conducirá en 2026 a tener el menor presupuesto desde 2009, apenas 12 puntos por encima de los valores del comienzo del período.

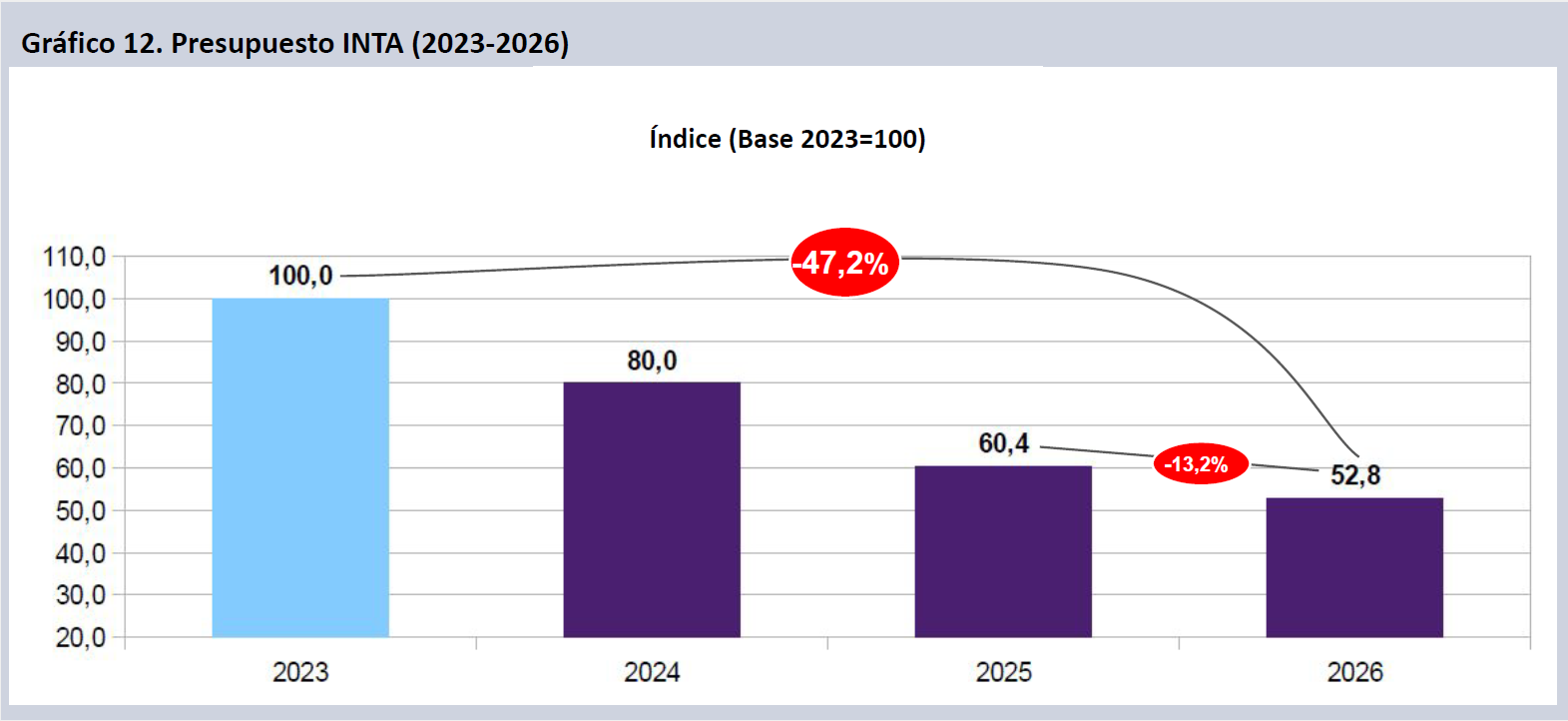

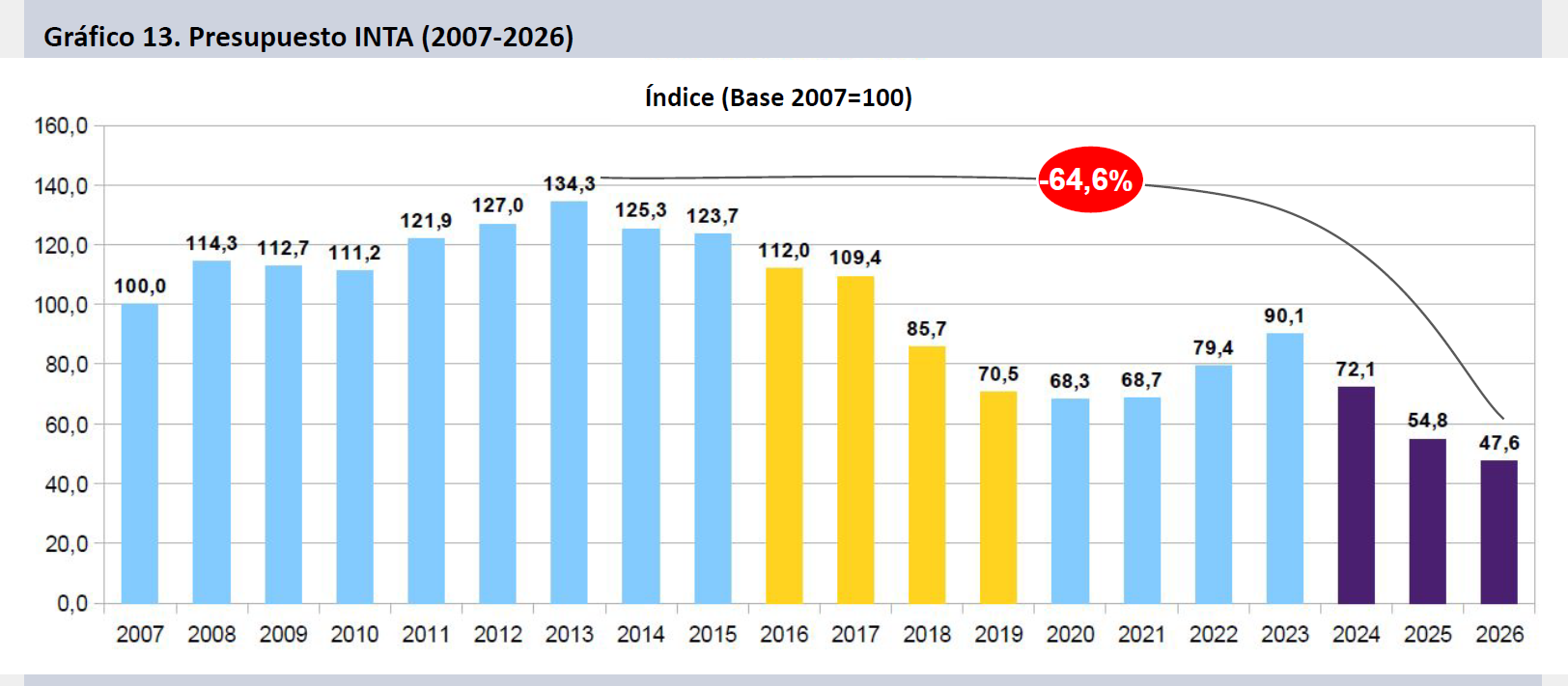

INTA

El INTA pierde un 47,2% en términos reales en tres años, anotando una caída superior a los 13 puntos contra 2025 en el proyecto presentado por el gobierno.

El INTA ha tenido caídas superiores al 20% en términos reales durante 2024 y 2025. La caída para el 2026 está concentrada en la contracción de casi 70 puntos del presupuesto de Actividades Centrales, además de la desaparición del Programa 19 de Fortalecimiento Estratégico y Articulación Institucional. El programa de Extensión y el de Investigación Fundamental, que son con diferencia los programas más voluminosos del organismo, presentan ligeras variaciones positivas tras haber caído en vertical en los dos años previos. Aún así los tres programas que configuran el organismo pierden entre 42 y 46 puntos reales desde 2023.

El INTA incrementó su presupuesto un 34,3% entre 2007 y 2013, pero desde entonces, con la notable excepción del período 2021-2023, ha ido declinando su crédito año tras año. Con la agudización del ajuste en los últimos tres años el organismo se ha visto conducido a una crisis sin precedentes, contando con una inversión de fondos que es un 64,6% menor a aquella con la que contó en el pico de 2013.

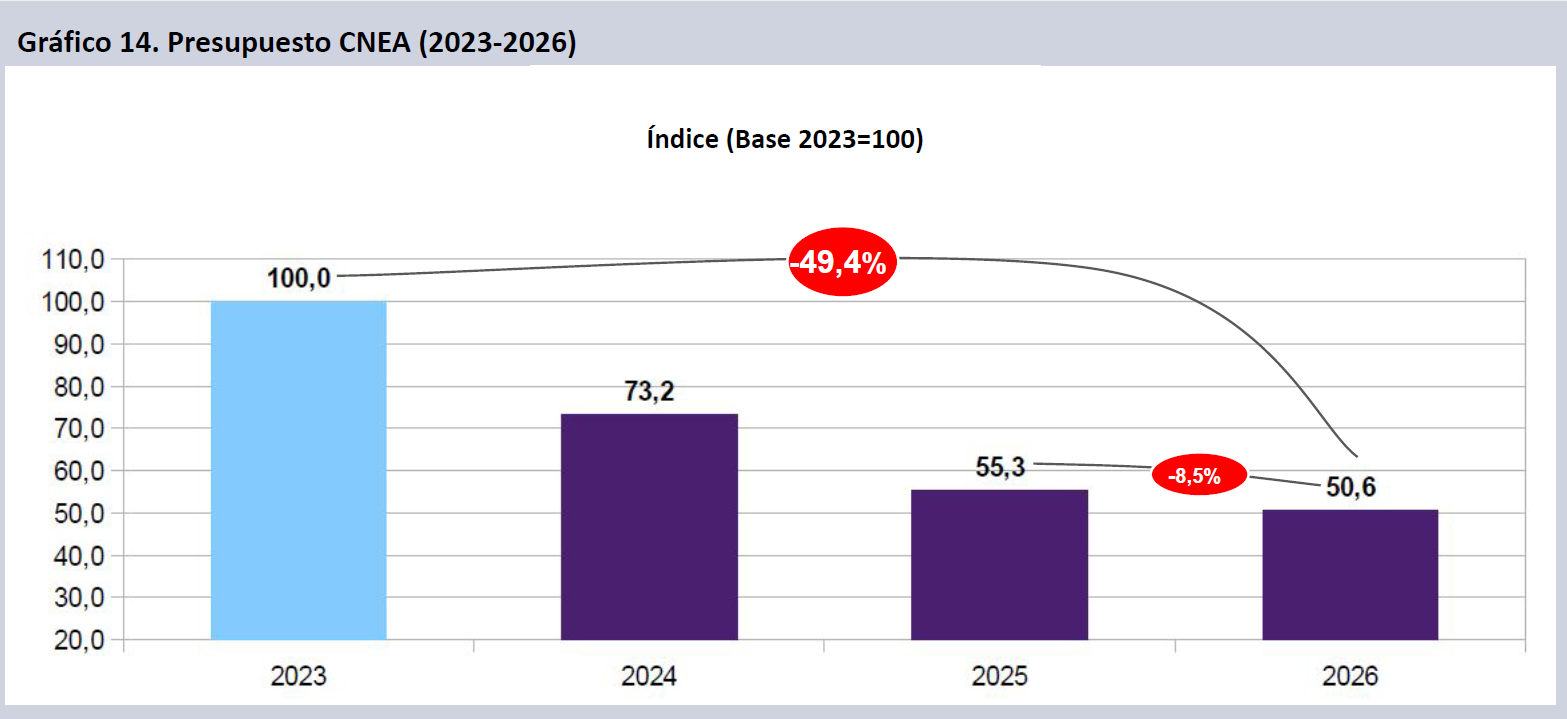

CNEA

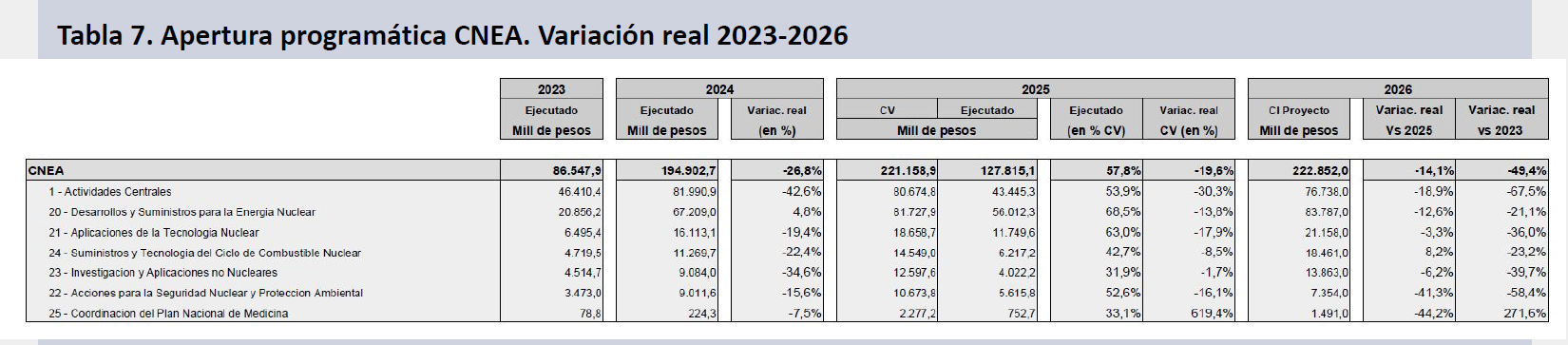

La CNEA, principal organismo del sector nuclear en nuestro país, muestra un CI que es 14,1 puntos reales inferior al CV del año 2025. Sin embargo este año presenta una notoria pauta de sub-ejecución, de manera que es probable que el presupuesto del 2026 resulte un 8,5% menor al devengado de este año. De esta manera el organismo habrá visto contraerse su financiamiento en un 49,4% real en apenas tres años, desmintiendo rotundamente cualquier relanzamiento sectorial a partir de un nuevo plan gubernamental para el sector.

Casi todos los programas de la CNEA declinarán en términos reales en 2026, en caso de cumplirse la proyección oficial. El único programa que podría crecer, el Programa 24 de Suministros y Tecnología del Ciclo de Combustible Nuclear (+8,2% en 2026), de todas maneras perdería 23,2 puntos reales contra 2023.

Las mayores retracciones se dan en el Programa 1, Actividades Centrales (-18,9%), y en el Programa 20, Desarrollos y Suministros para la Energía Nuclear (-12,6%), junto con el Programa 22 de Acciones para la Seguridad Nuclear (-41,3% real en 2026). En el último caso pierde 58 puntos desde 2023. Actividades Centrales perdió más de dos tercios de sus fondos en tres años.

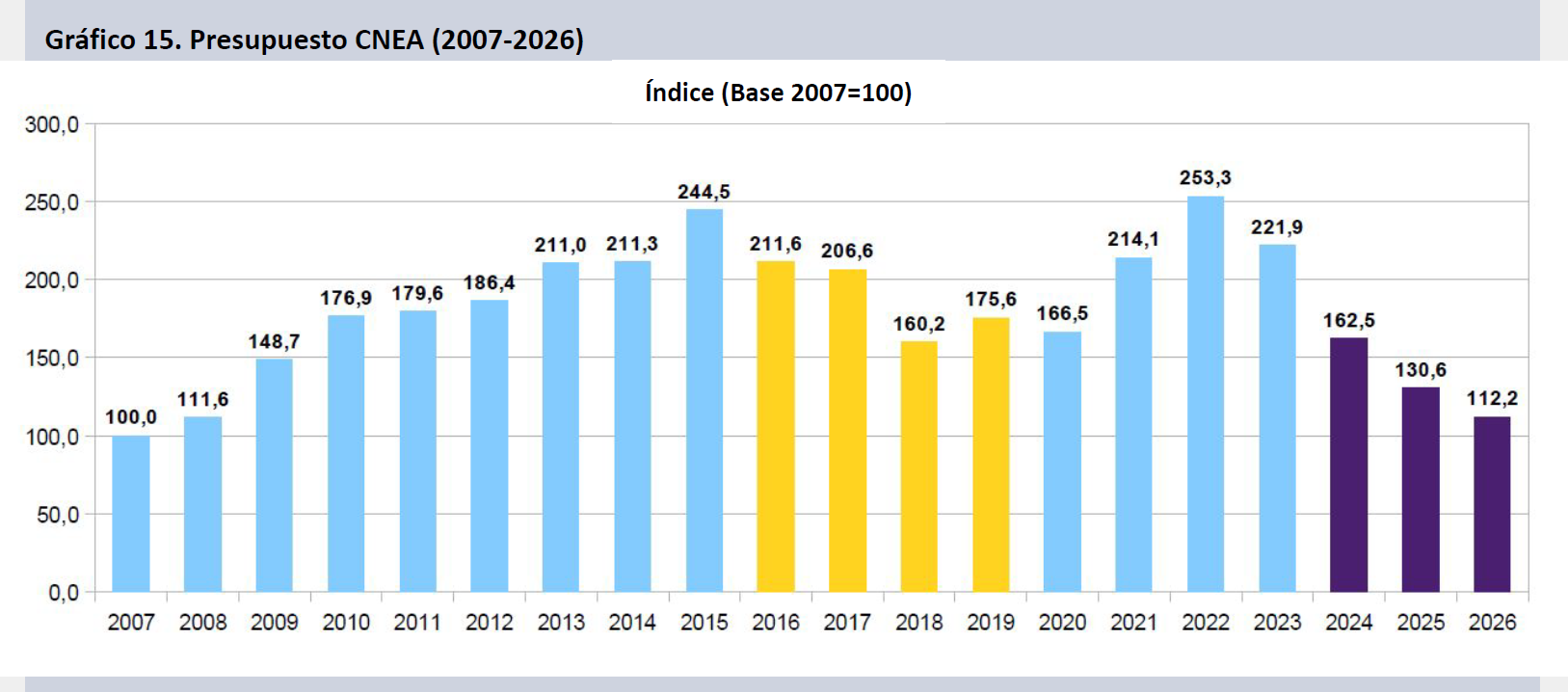

El deterioro del financiamiento del organismo es tal que presenta el menor crédito desde el año 2008. Tras haberse incrementado 144 puntos reales entre 2007 y 2015, el organismo vio caer su financiamiento rápidamente hasta 2018. La recuperación de los años 2021 a 2023, con pico en 2022, se ha revertido totalmente, luego de un 2024 de fuerte retroceso, continuado en 2025 y la proyección de 2026, hasta conducir a un valor mínimo que ubica al crédito del organismo apenas 12 puntos por encima de los valores de inicio del período.

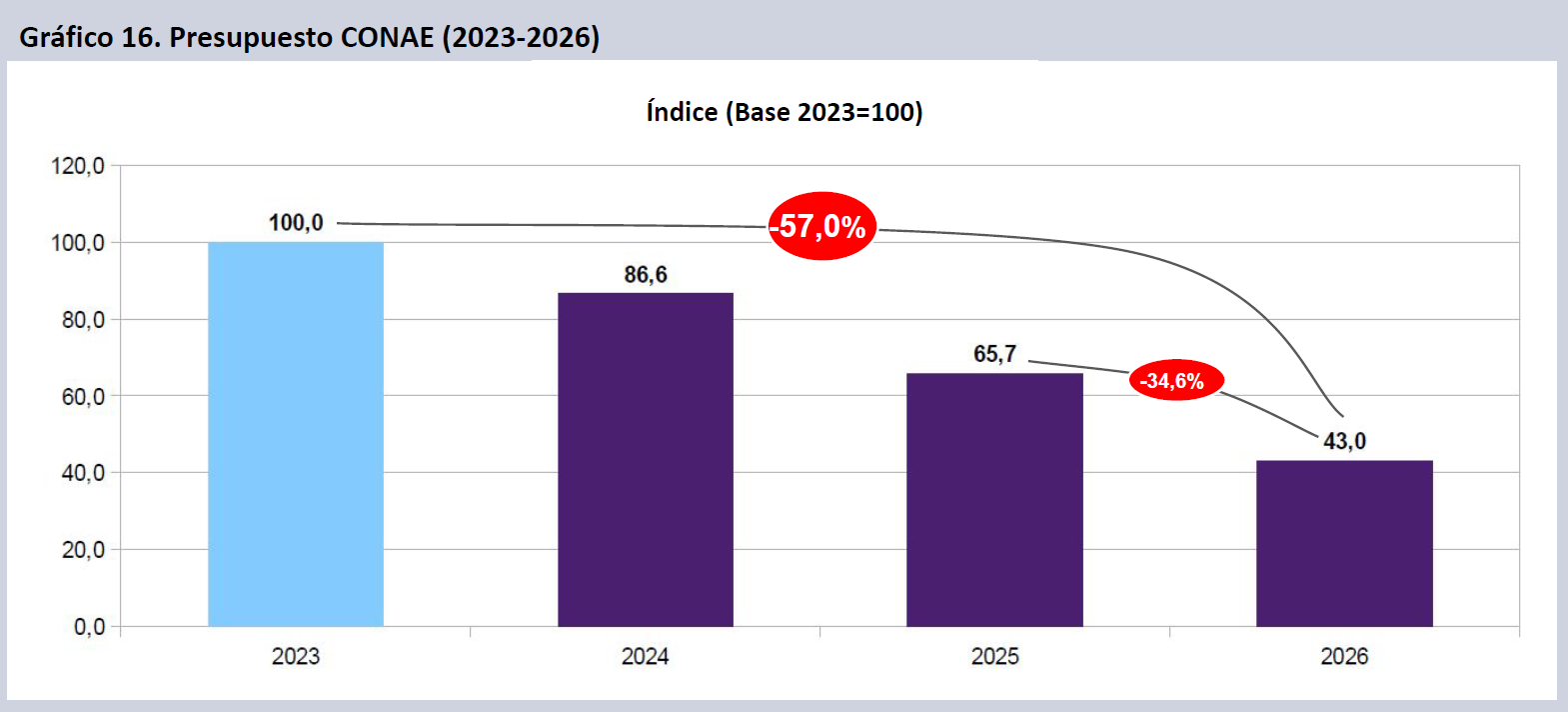

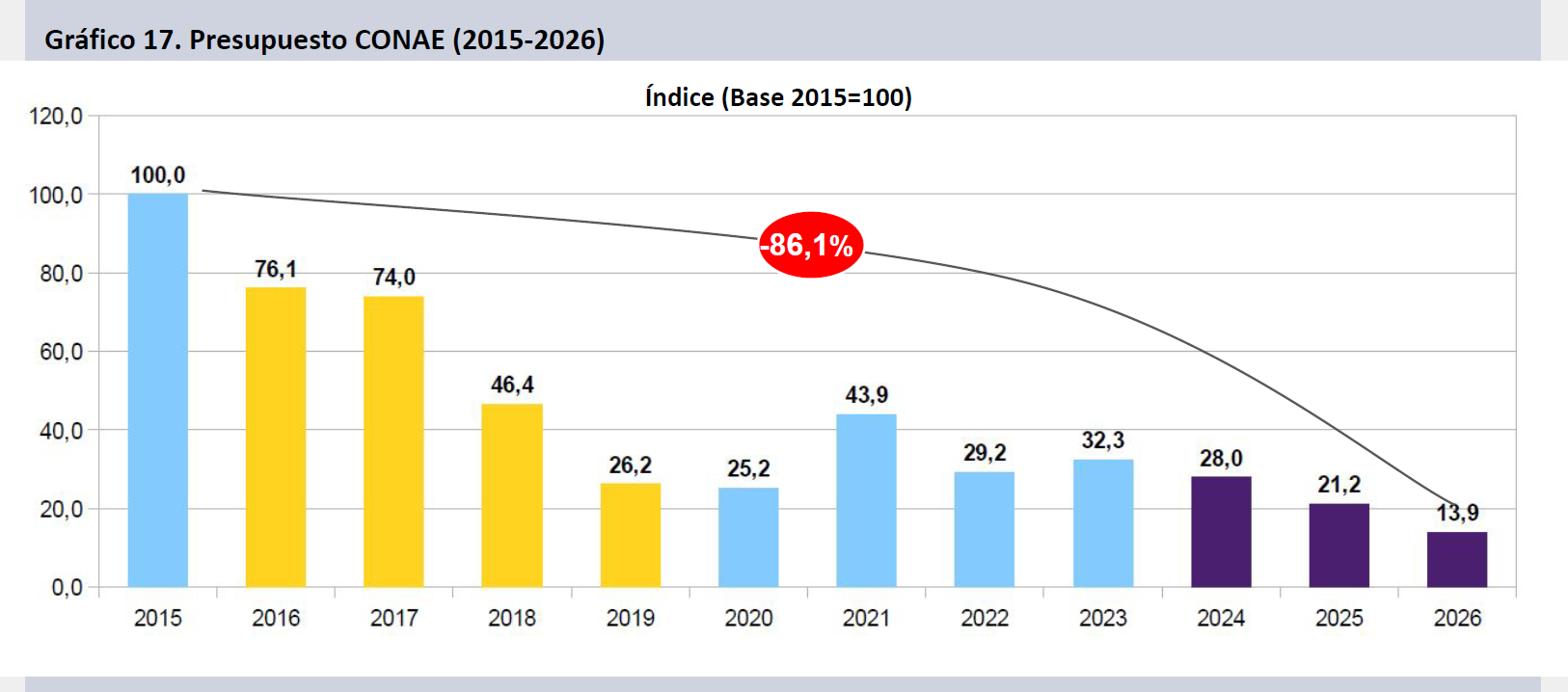

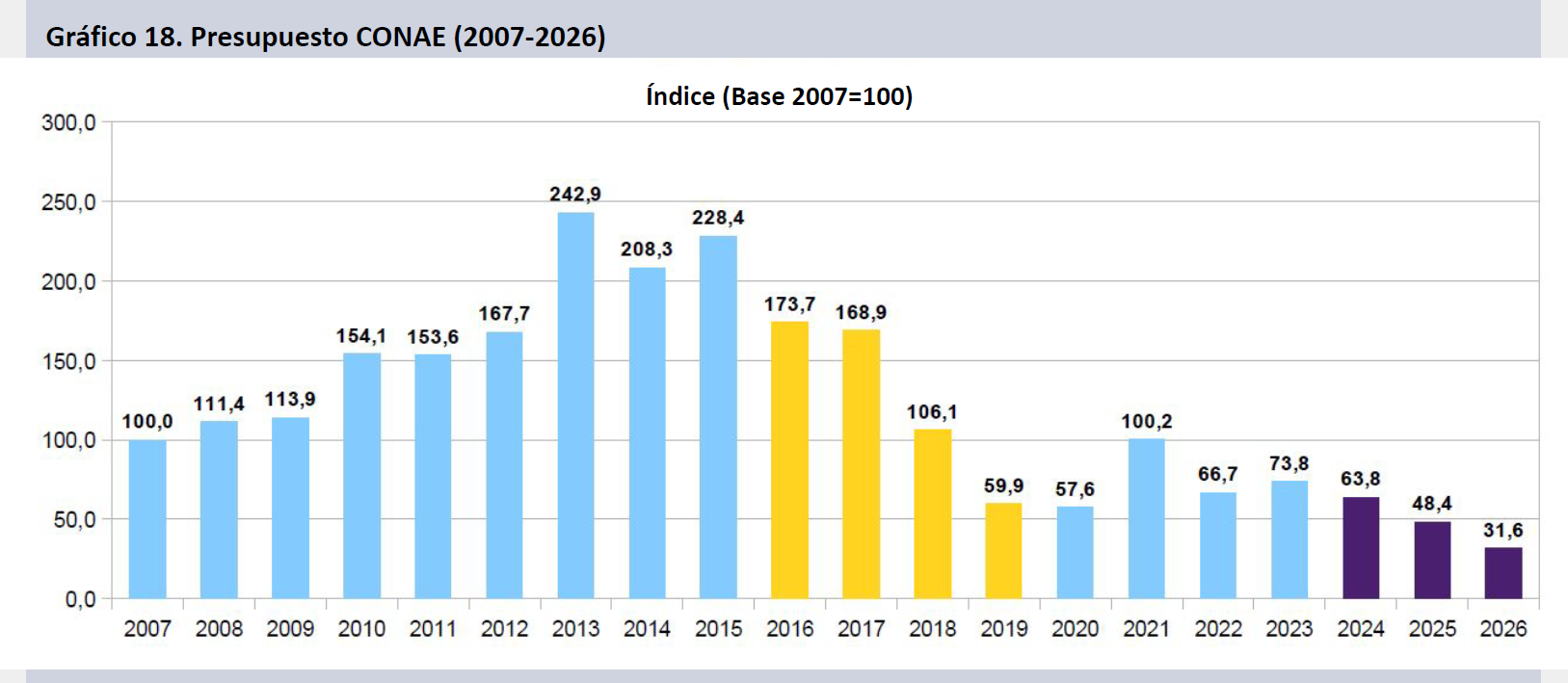

CONAE

CONAE pierde un 57% de su presupuesto en términos reales en tres años. Si bien el organismo estuvo entre los que menos cayó en 2024, muestra una fuerte sub-ejecución del crédito durante 2025 y proyecta un deterioro de 34,5 puntos reales para 2026.

El Programa de Actividades Centrales tiene una módica pérdida en el proyecto de presupuesto para el año 2026 (-4,3%), en tanto el principal programa del organismo (Generación de Ciclos de Información Espacial Completos) se deteriora 35,5 puntos y el Programa de Medios de Acceso al Espacio se desintegra virtualmente, al retroceder 84,2 puntos respecto de 2025, año en el que a su vez retrocedió otros 57,3%. En tres años el organismo perdería el 57,1% de su crédito, con extremos que van de los 34 a los 95 puntos reales en sus diversas áreas programáticas.

En once años el crédito del organismo retrocedió 86,1 puntos reales desde el máximo de 2015. A diferencia de otros organismos tras el derrumbe del período 2015-2019 no sucedió una fuerte recuperación, sino un más bien tenue estancamiento que, desde 2025, ha recuperado pendiente negativa hasta alcanzar un nuevo nivel mínimo tras anotar importantes deterioros en 2025 y en la proyección para el año 2026.

Esta declinación violenta en la última década es la contracara del importante proceso de crecimiento experimentado por el organismo en el período 2007-2015, en el cual incrementó su crédito un 128,4% en términos reales. Si en 2021, luego de fuertes retrocesos, el organismo se situaba en el mismo nivel del punto de partida del período, en la proyección a 2026 se presenta un escenario que deja a CONAE 68,4 puntos por debajo del nivel de financiamiento que tenía hace casi dos décadas.

Secretaría de ICT

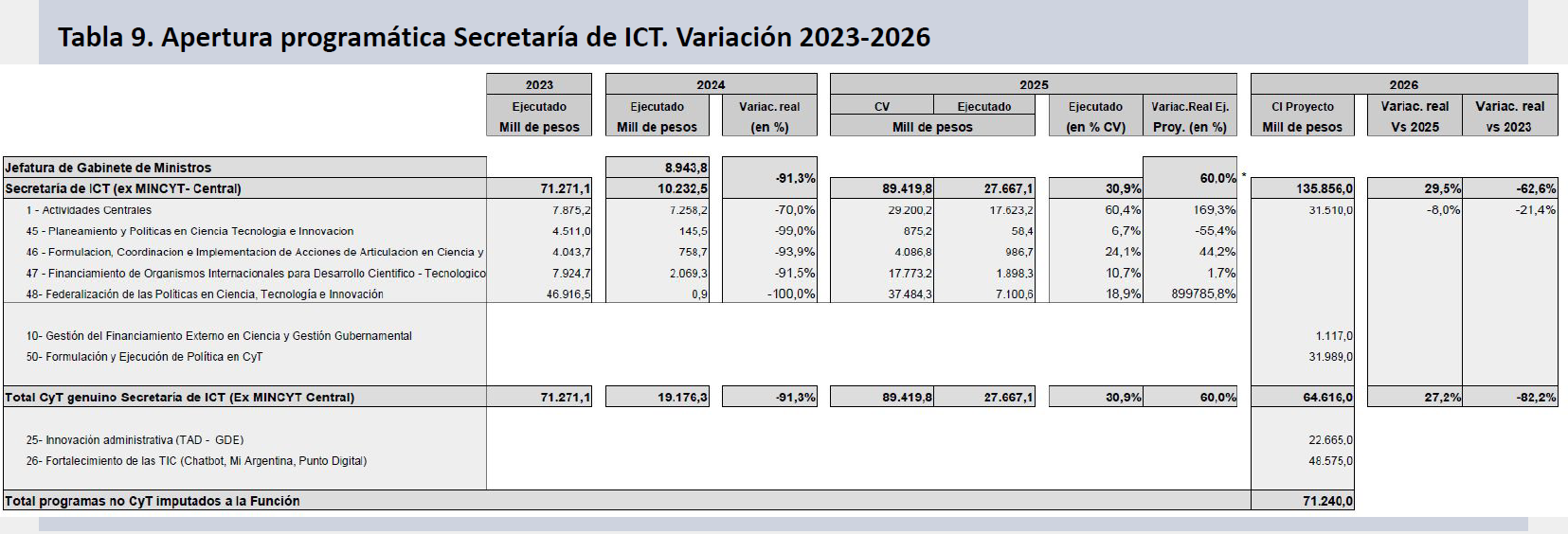

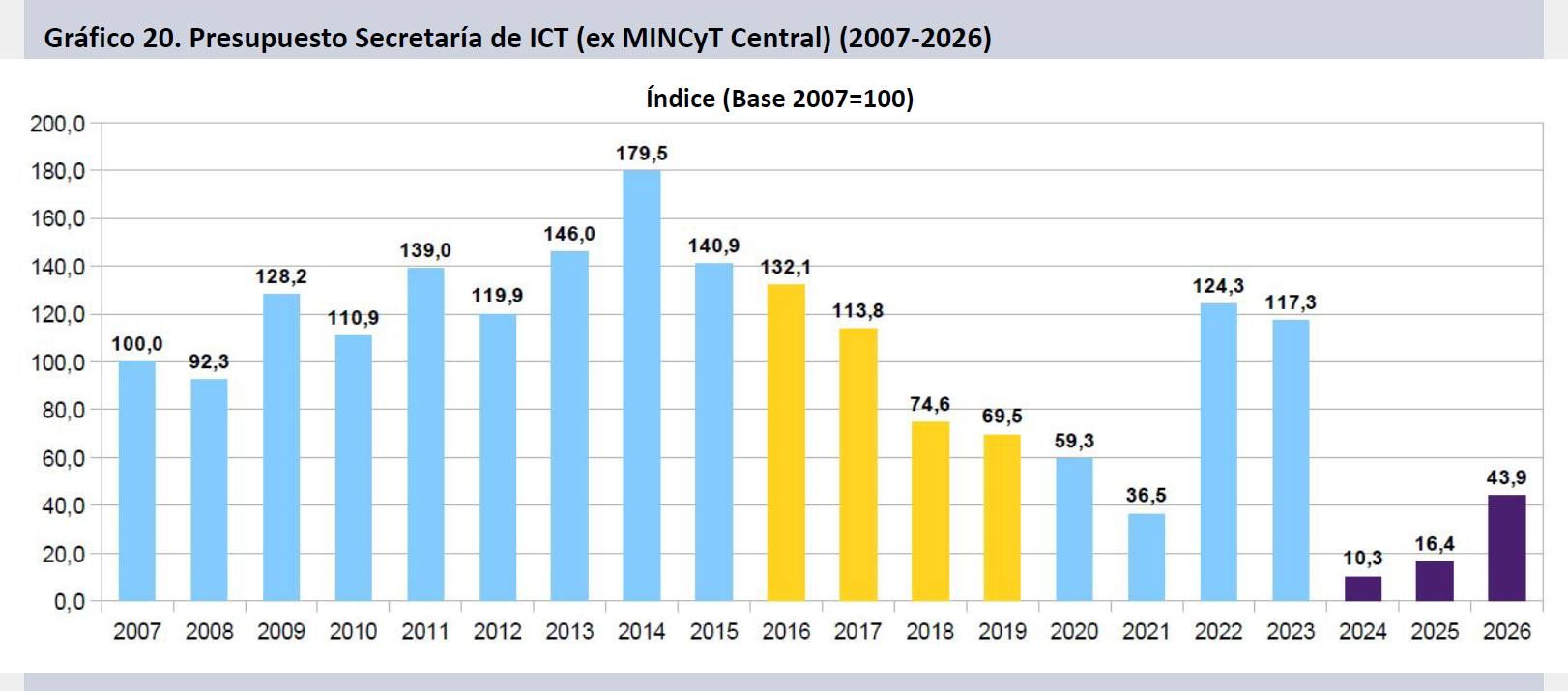

El Presupuesto de la Secretaría de ICT imputada a la Función Ciencia y Técnica presenta el problema de incluir programas de nula vinculación con las actividades de CyT. Depurada de estas incorporaciones que contrarían la Ley 27.614 el organismo presenta un descenso del 82,2% real en el trienio, prolongando la brutal caída que sufrió en 2024 (-91,3% real).

Si bien la Secretaría de ICT parece presentar un incremento real para 2025 (+29,5%) esto se debe a la inclusión de programas como el de Fortalecimiento de las TIC (48,6 mil millones de pesos), además de fondos relacionados con Puntos Digitales y la gestión de sistemas administrativos como el TAD y el GDE en el marco del programa de Innovación Administrativa (22,7 mil millones de pesos). La fusión de programas llevó a incluir casi todos los programas relativos a CyT en el Programa 50 (ex 46) de Formulación y Ejecución de Política en CyT, que cuenta con 32,0 mil millones de pesos, además de un pequeño remanente ubicado en el Programa 10 de Financiamiento Externo por 1,1 mil millones.

En líneas generales, más de 71.000 millones de pesos del presupuesto del organismo carecen de relación con el marco programático previo y por lo tanto están incorrectamente considerados dentro de la Función.

Pese a la mejora espuria del fondo presupuestario para la Secretaría de ICT, puede verse como la misma opera revirtiendo muy parcialmente los efectos del retroceso generado en el año 2024, momento en el que el financiamiento para el organismo retrocedió más de 90 puntos respecto del año precedente, alcanzando un mínimo absolutamente desconocido para el OCT creado en el año 2007.

La Secretaría de Innovación, Ciencia y Tecnología es el organismo que absorbió a fines de 2023 las funciones e incumbencias del ex MINCyT Central, organismo creado en 2007 y que desde su fundación recibió créditos crecientes (+79,5%) hasta alcanzar un pico en el año 2014. Desde entonces, no obstante, sufrió la pérdida del 79,6% de su presupuesto tocando fondo en el año 2021, momento en el que mediante la sanción de la Ley 27.614 de Financiamiento del SNCTI se articuló un diseño institucional destinado a gestionar y ejecutar la cláusula de progresividad instituida por la citada norma.

Mediante programas federales como el Equipar Ciencia y el Construir Ciencia y otras iniciativas semejantes, el crédito del organismo, recibiendo los fondos establecidos por la Ley, recuperó dinamismo e impulso, retornando el financiamiento científico y tecnológico a los niveles del período precedente.

De esta manera los desembolsos de los años 2022 y 2023 estuvieron a tono con lo ejecutado entre 2009 y 2017. Sin embargo el arribo del nuevo gobierno, la desjerarquización del MINCyT y la suspensión de la aplicación de la Ley llevaron a un derrumbe de este importante organismo sistémico transversal, que desde entonces vegeta en un nivel presupuestario entre 80 y 90 puntos reales por debajo del que supo tener en el año 2023.

INTI

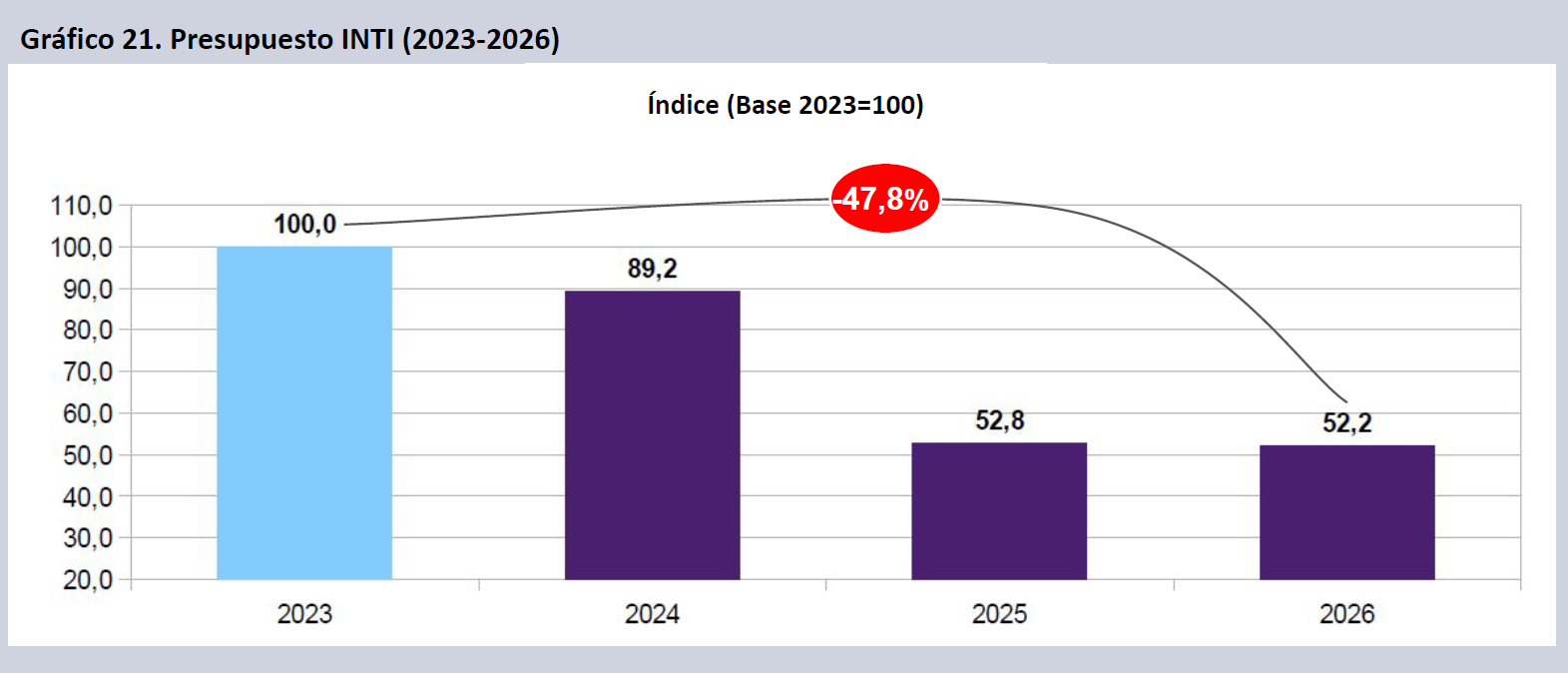

El INTI muestra un CI 2026 prácticamente en línea con la proyección de ejecución del 2025, ejercicio marcado por una fuerte sub-ejecución y paralización de proyectos (-40,8% contra 2024), siendo este el período en el que se concentró la mayor parte del deterioro del crédito del organismo durante el trienio. No obstante, si se lo compara con el CV 2025, el proyecto supone una caída de 17,9 puntos reales. En tres años el organismo cayó un 47,8% real.

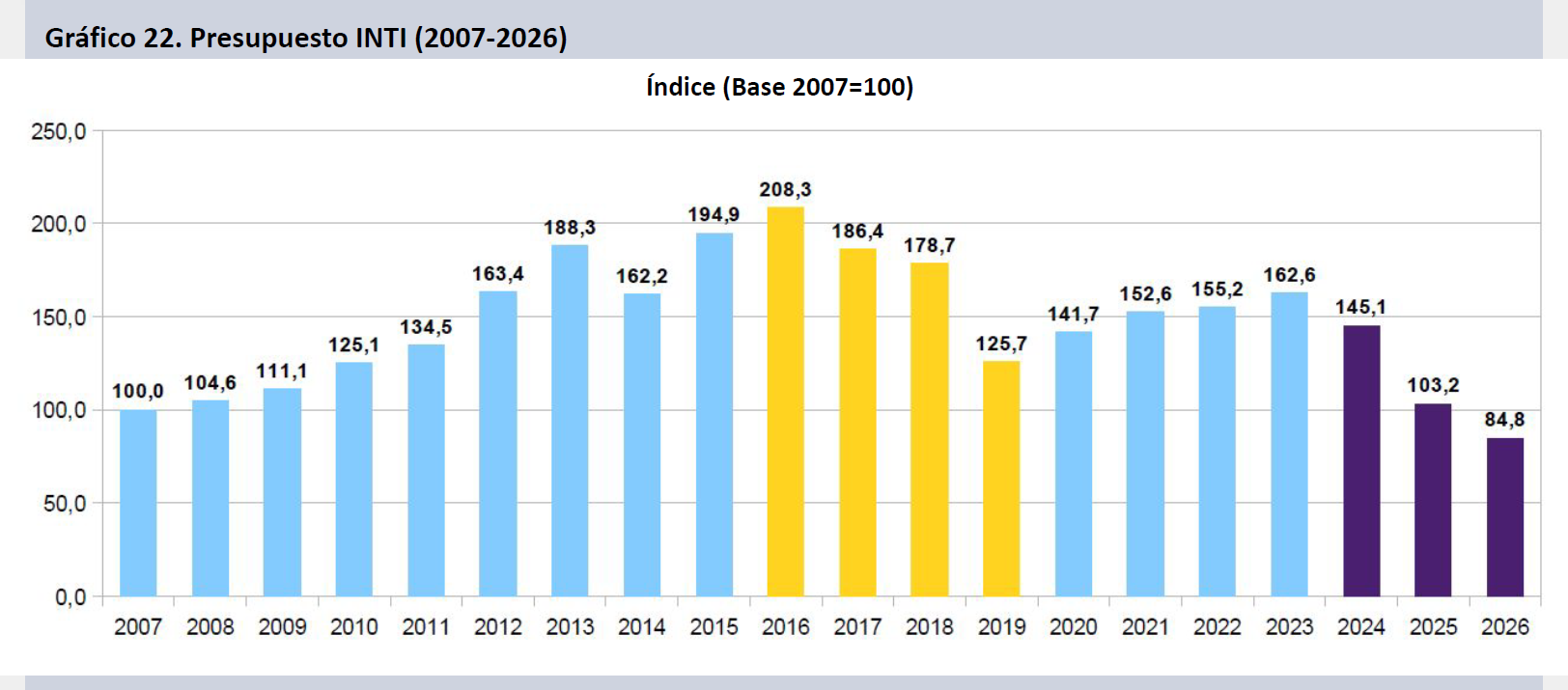

Al igual que otros organismos el INTI presentó una trayectoria presupuestaria ascendente con base en 2007, alcanzando un pico en el año 2016 (+108,3% vs. el año base). El rápido empeoramiento posterior, con epicentro en el año 2019, fue tenuemente revertido en los cuatro años posteriores.

Si durante 2024 la caída fue de “apenas” 10,8 puntos, se destaca el deterioro del 2025 (-40,8%) y se proyecta un 2026 muy difícil, en la medida en que el presupuesto del organismo se encontrará, en caso de cumplirse la proyección oficial, más de 15 puntos reales por debajo del año 2007.

Agencia I+D+i

La Agencia I+D+i es uno de los organismos más castigados por la gestión gubernamental, cayendo un 84% en términos reales desde el 2023. Se trata de un organismo fundamental para la ejecución de actividades científicas a través de los subsidios y programas específicos que llevaba adelante hasta el 2023, funcionando como un banco de inversión de proyectos transversal para todo el sistema.

La Agencia I+D+i fue un organismo integrado al MINCyT Central hasta el año 2020, momento en el que se transformó en un organismo descentralizado con autarquía administrativa y funcional. Durante buena parte del período 2007-2019 la Agencia fue el principal brazo ejecutor del MINCyT, pero su trayectoria presupuestaria fue vacilante, con un sesgo al alza hasta el año 2014, y con un curso declinante de allí en más hasta el año 2023. En este sentido el organismo no se recuperó del deterioro del bienio 2018-2019, siendo su presupuesto en 2023 prácticamente el mismo que el de 2018 y casi 30 puntos inferior al que tenía en 2007. Sin embargo esta trayectoria palidece al observar el derrumbe posterior, que condujo al organismo a un umbral de parálisis en el que su crédito se encuentra, en el proyecto de presupuesto para 2026, 90,7 puntos por debajo del pico de 2014.

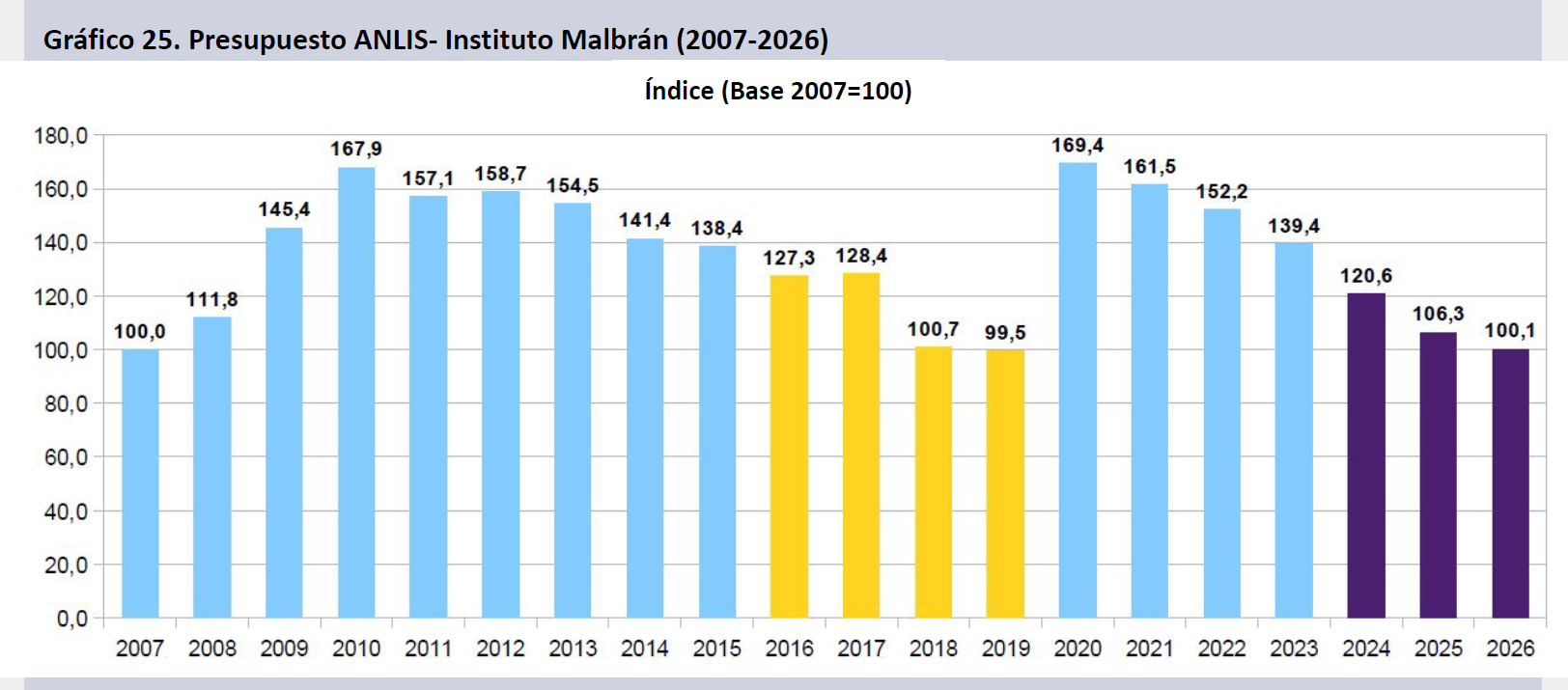

ANLIS

La ANLIS es el único organismo del sistema de salud que forma parte de la Función CyT. En el Proyecto de Presupuesto 2026 presenta un crédito un 5,9% real inferior al de 2025, que a su vez marca un deterioro del 18,0% respecto de 2024. La trayectoria de largo plazo de este organismo se encuentra marcada por el crecimiento presupuestario real del año 2020, que posteriormente se revirtió en parte una vez superada la emergencia. Contra el 2023 cae un 28,3% real y presenta un nivel de financiamiento idéntico al de 2007.

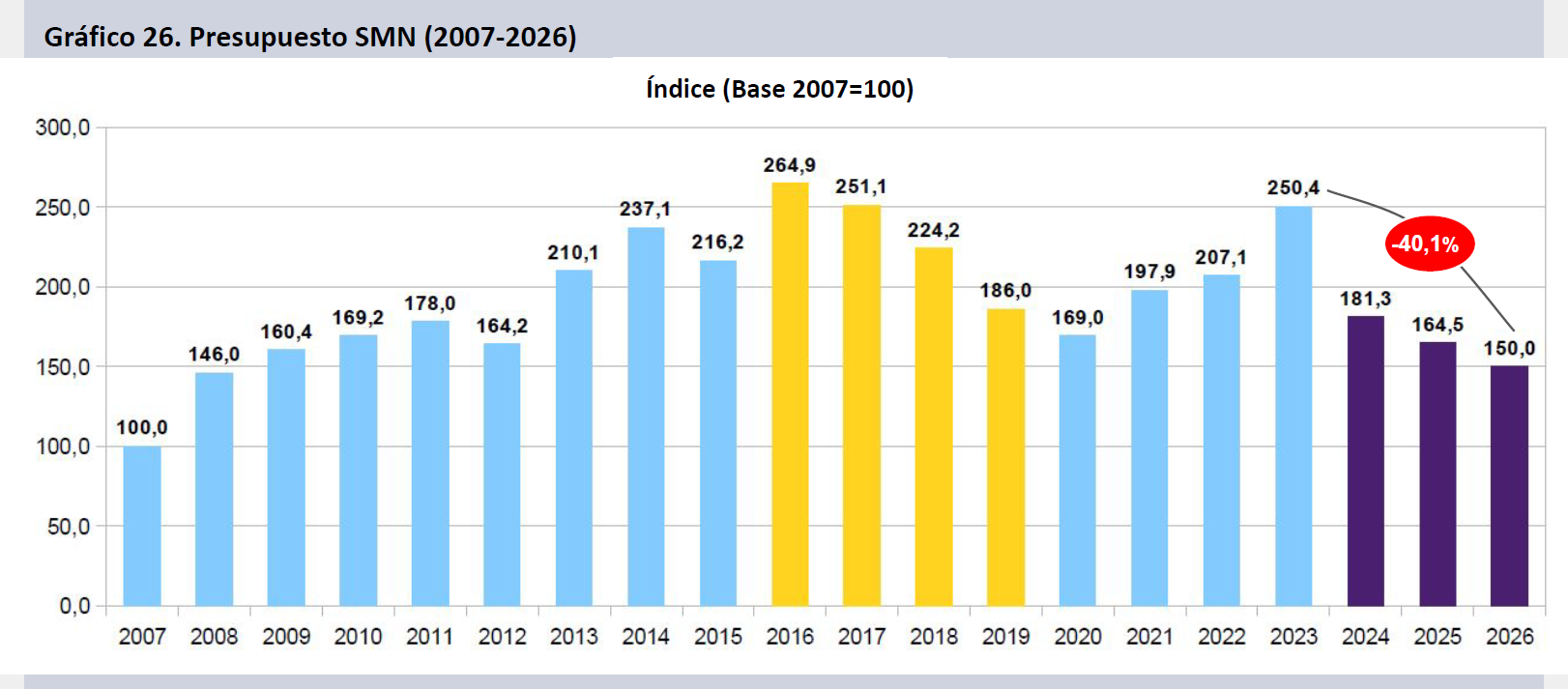

SMN

El Servicio Meteorológico Nacional (SMN) pierde 8,9 puntos reales en el Proyecto 2026 respecto del crédito de 2025. Tras caer un 27,6% en 2024, este organismo continúa deteriorando su presupuesto, al declinar un 19,3% en el corriente año. De esta forma en los últimos tres años perdió 40,1 puntos reales, alejándose del nivel que tuvo en 2023 y ubicando su crédito por debajo del nivel que tuvo en 2009.

Síntesis presupuestaria

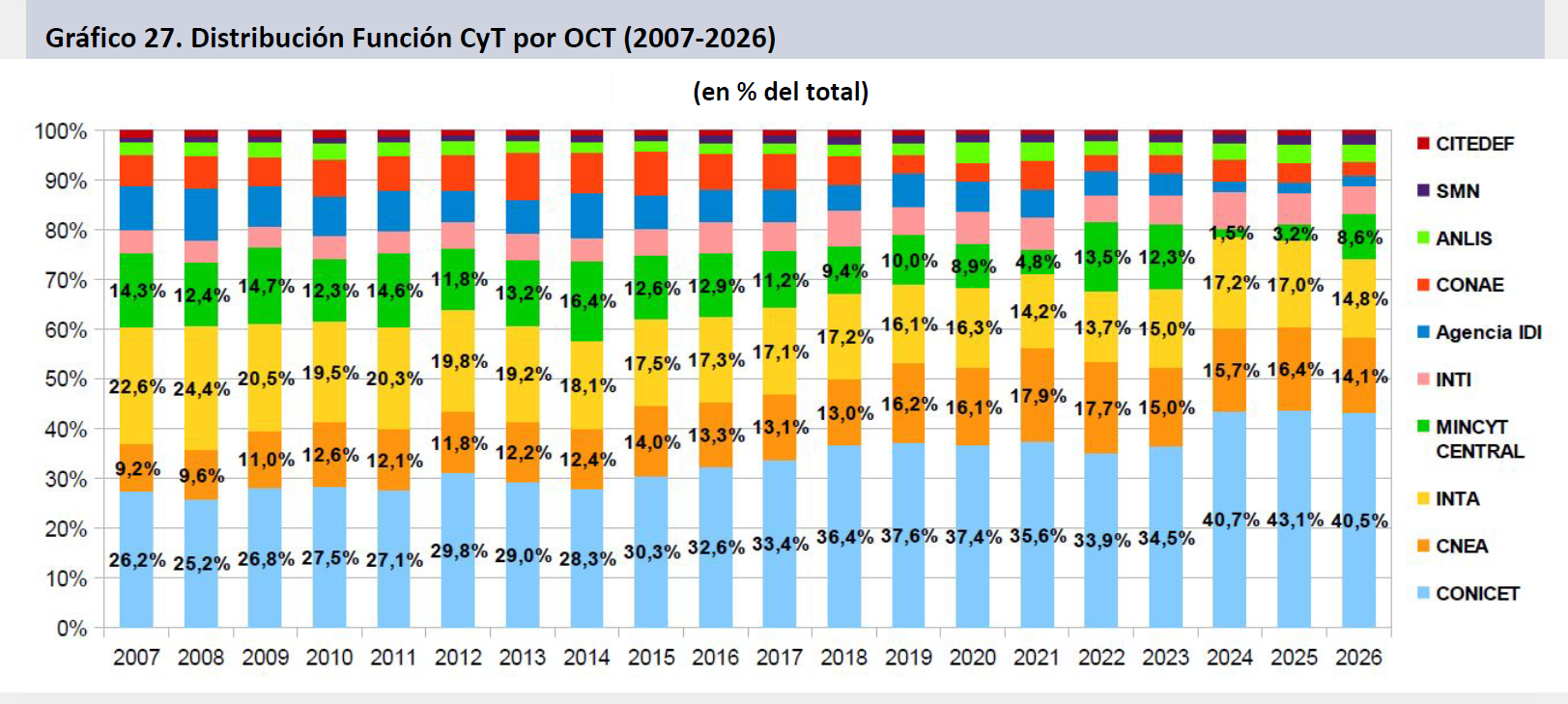

Cuando se observa la distribución de la FCyT por organismo se puede apreciar el crecimiento tendencial de la parte del CONICET en el total, que pasó del 26,2% de la Función en 2007 a representar más del 40% en el Proyecto 2026. Destaca también el achicamiento tendencial del INTA, que pasó de representar el 22,6% del sector a menos del 15% en 19 años. Los vaivenes de la CNEA están fuertemente asociados a las orientaciones de política hacia el sector de los diferentes gobiernos. También resalta el achicamiento del ex MINCyT Central.

El Proyecto de Presupuesto 2026 tiene una peculiaridad: en teoría convalida un tenue crecimiento real del total del Presupuesto total de la APN, que contrasta con el achicamiento de los últimos dos años, que acentuaron en gran medida tendencias contractivas muy marcadas ya presentes desde 2016. En los últimos once años solo en dos ocasiones hubo crecimiento real del Presupuesto APN: en 2016 (por efecto de los pagos de deuda) y en 2020 (por efecto de los paquetes de emergencia COVID). Desde 2015 el Presupuesto APN se contrajo 38,2 puntos reales y en los últimos 3 años lo hizo 24,4%.

Universidades

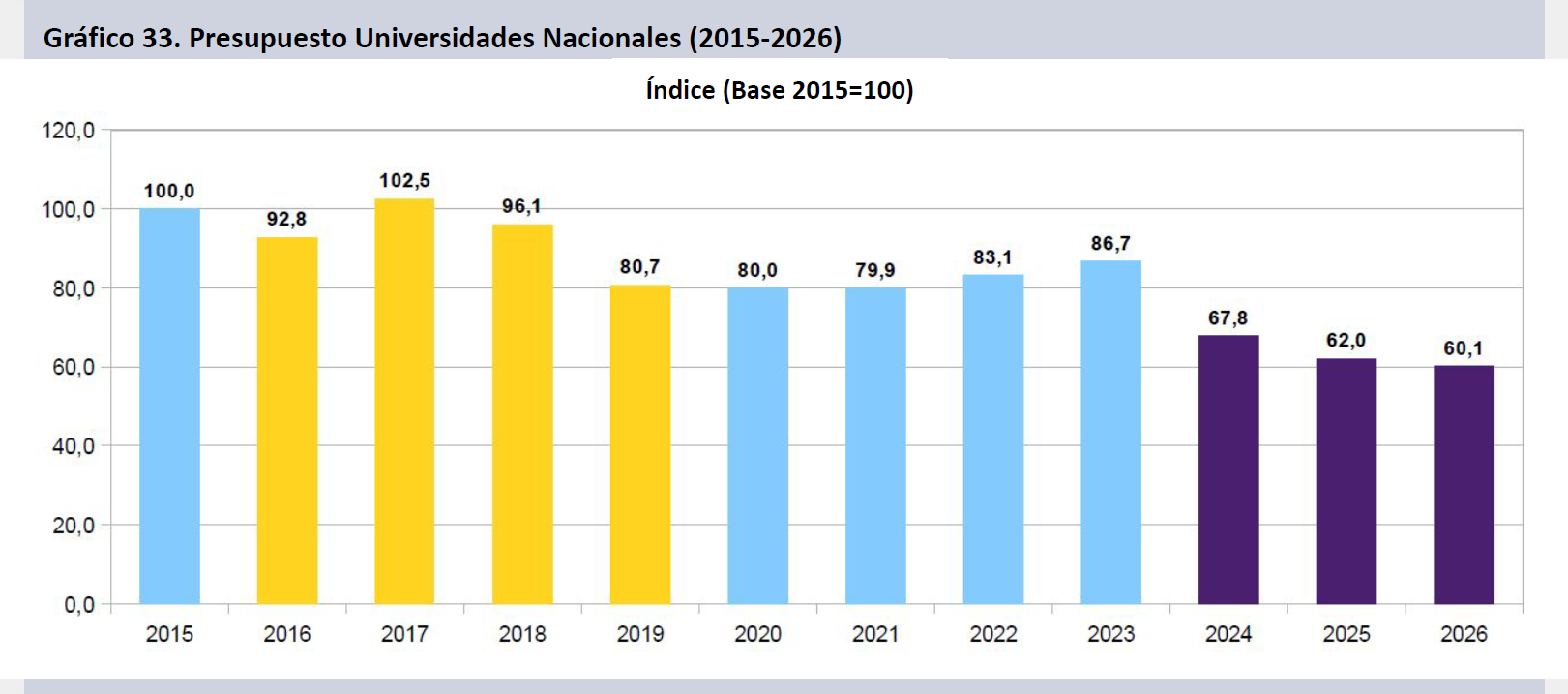

El financiamiento público de las Universidades Nacionales se plasma en el presupuesto en el Programa 26 de Desarrollo de la Educación Superior, dentro de la Secretaría de Educación del Ministerio de Capital Humano. Ese programa afronta una caída real en dos años del 31,4%. Se consolida con ello la pérdida presupuestaria del 2024 y el 2025, agravada por un deterioro real del 3,0% para el año entrante.

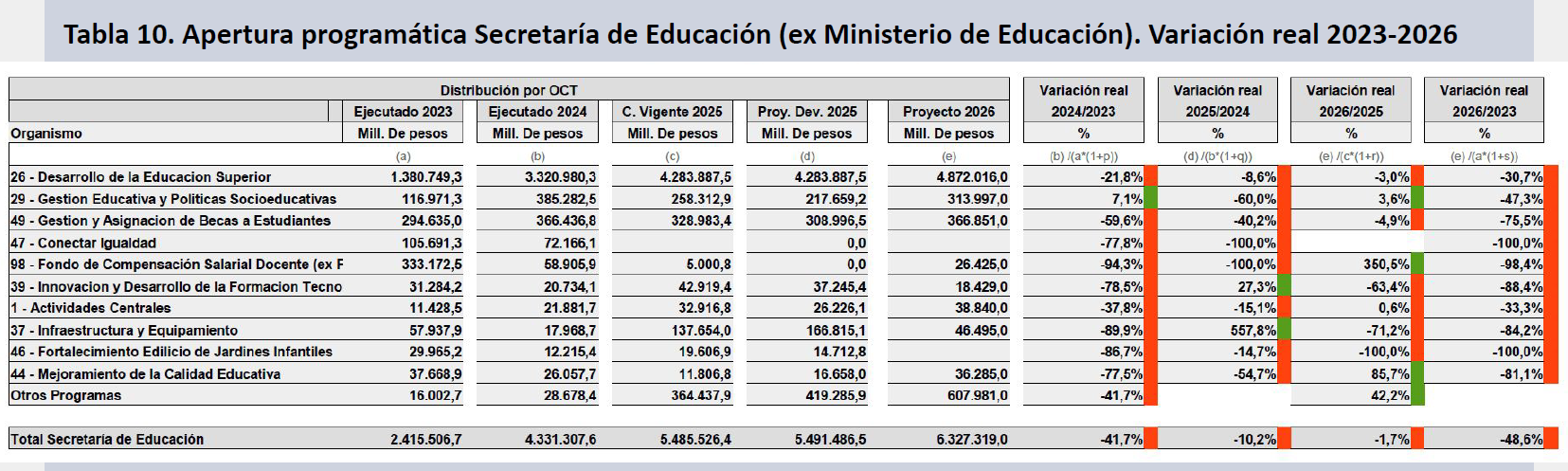

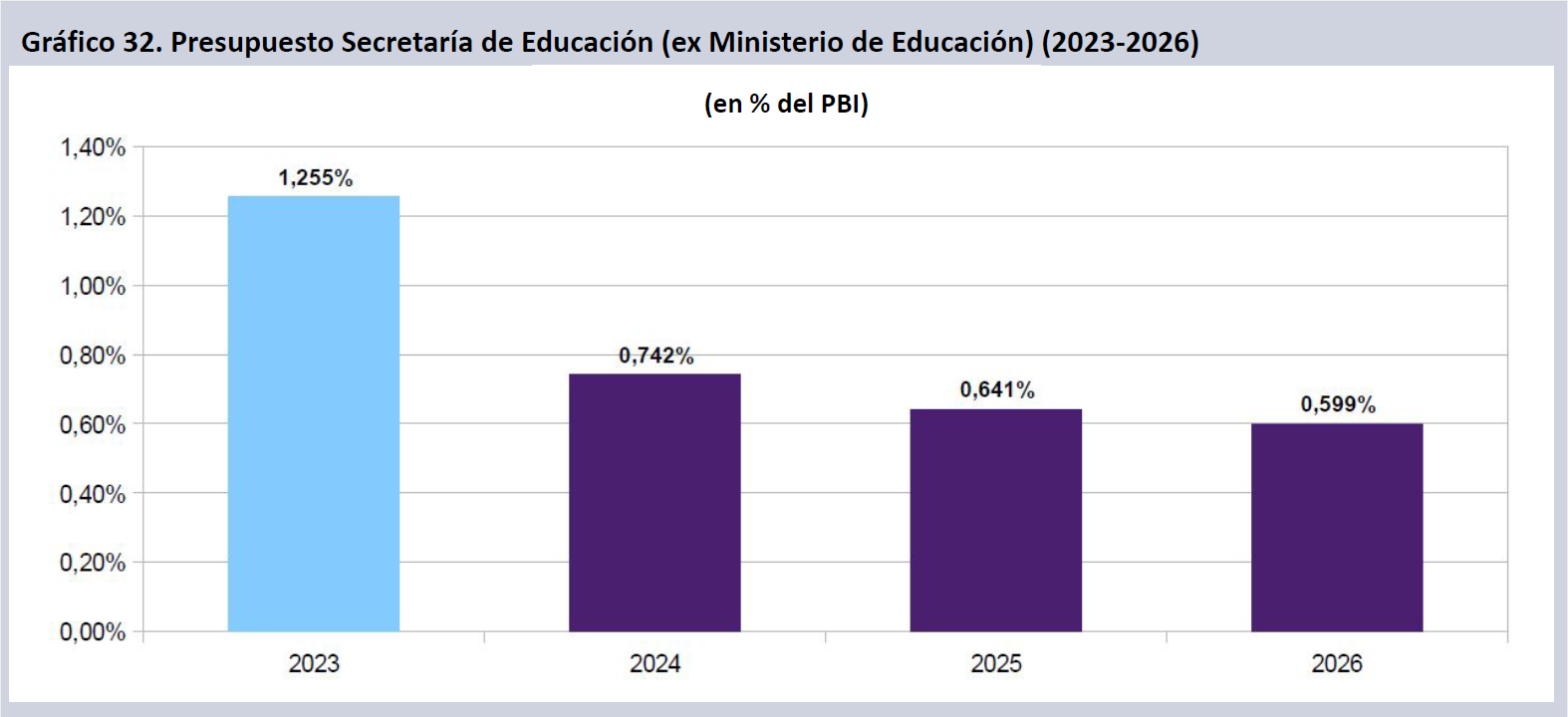

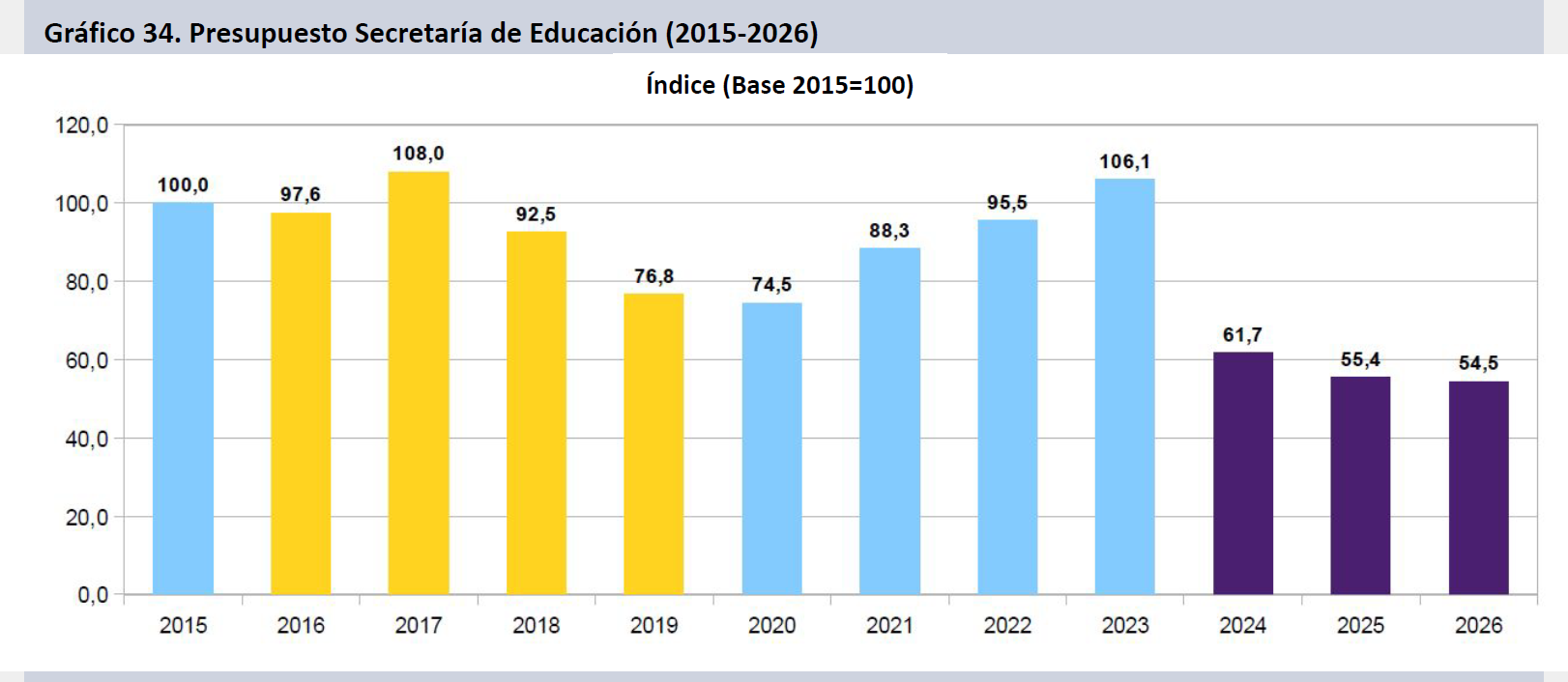

El Ministerio de Educación fue degradado a Secretaría en diciembre de 2023. Tras perder un 41,7% de su presupuesto en 2024 anota una caída superior a los 10 puntos en 2025. El Proyecto enviado vuelve a mostrar una leve contracción para el 2026, del orden del 1,7%. La variación real en el trienio alcanzará así un descenso de 48,6 puntos reales, un deterioro sin antecedentes en la historia presupuestaria argentina. El Programa 26 de Desarrollo de la Educación Superior (Financiamiento Universitario) es, con gran diferencia, el ítem presupuestario más relevante de la Secretaría de Educación. Muestra más de 30 puntos de pérdida real en tres años, a lo que se agrega la desaparición total o casi total de programas como el Conectar Igualdad (-100%), el Fondo de Compensación Salarial Docente (-98,4%) y el de Formación Tecnológica (-88,4%). Becas cae 75,5 puntos reales. La caída global de la Secretaría de Educación se amortigua por la inclusión en su órbita del Plan Nacional de Alfabetización, que antes revistaba en otra jurisdicción.

El grueso del financiamiento universitario del Programa 26 se aboca al pago de salarios de docentes y no docentes en UUNN. La masa salarial proyecta en el trienio 2024-2026 una caída real del 30,5% en la comparación con el 2023, que incluye una proyección de declinación del 3,3% para 2026. La actividad 16 “Ciencia y Técnica en Universidades”, utilizada para el pago de Incentivos Docentes a la Investigación marca una recuperación después de caídas notables durante 2024 y 2025, pero aún así exhibe una pérdida real de más de 70 puntos en el trienio. Gastos de Funcionamiento también cae en el agregado del período (-11,5% real).

La masa salarial universitaria cae más de 30 puntos en el período 2023-2026. El impacto más notable fue durante 2024, momento en el que el ítem presupuestario salarial perdió 22,1% en términos reales, continuando luego con una pendiente menos inclinada, pero aún así prolongando la pérdida. La masa salarial incluye la totalidad de los salarios y remuneraciones, aportes y extras salariales, además de contribuciones y adicionales pagados que computan en el inciso 1 de la jurisdicción. Muestra el efecto tanto de la variación de los salarios reales como del nivel total de empleo en el sector.

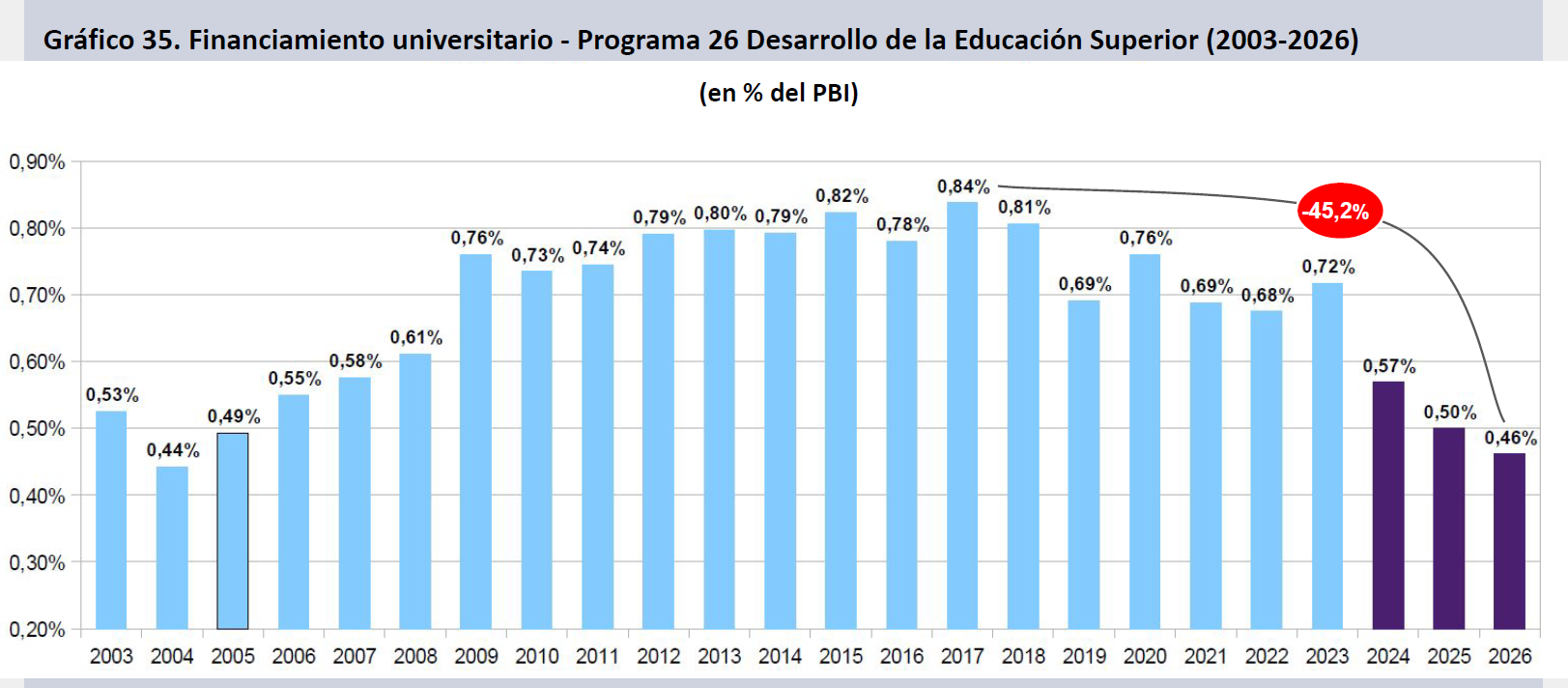

El total del financiamiento público de las Universidades Nacionales plasmado en el presupuesto en el Programa 26 de Desarrollo de la Educación Superior pasó de representar el 0,718% del PBI en 2023 a menos del 0,5% en 2025. Buena parte de las discusiones en pos de la Ley de Financiamiento Universitario implicaban recuperar lo perdido en estos dos años. Sin embargo el Proyecto presentado va en la otra dirección, proyectando un financiamiento universitario total del 0,462% del PBI en 2026.

La pérdida de relevancia del gasto educativo también puede verse cuando se aprecia el descenso sustantivo que ha tenido el financiamiento de la Secretaría de Educación cuando se la compara con el financiamiento del ex Ministerio de Educación en 2023. Pasó de una incidencia del 1,255% del PBI en 2023 al 0,599% proyectado para 2026, consolidando con ello los retrocesos de 2024 y 2025. En tres años el presupuesto educativo cayó más de 50% real contra el PBI.

En una perspectiva más extensa puede verse cómo el deterioro actual profundiza tendencias ya presentes durante el período 2015-2019, momento en el que el financiamiento universitario cayó 19,3 puntos contra el año base. La leve recuperación posterior, sobre todo para el año 2023, apenas recortó las pérdidas. Desde ese momento puede verse el reinicio del descenso presupuestario, hasta alcanzar nuevas cotas mínimas para los créditos universitarios proyectados para el año 2026, ubicadas a 39,9 puntos reales del año base.

Una trayectoria similar se aprecia cuando se observa la evolución del presupuesto del ex Ministerio de Educación. El recorte del período 2015-2019 fue mayor (23,2 puntos reales, mayormente en 2019), pero la recuperación también lo fue, concentrada sobre todo en ítems no salariales y programas socio-educativos, hasta superar el año base en 2023. Desde entonces la brutal caída de 2024 (-41,7%) fue acompañada por pérdidas más moderadas en 2025 y en el horizonte del proyecto 2026 se consolida un ajuste que deja la inversión educativa nacional 45,5 puntos reales por debajo de 2015.

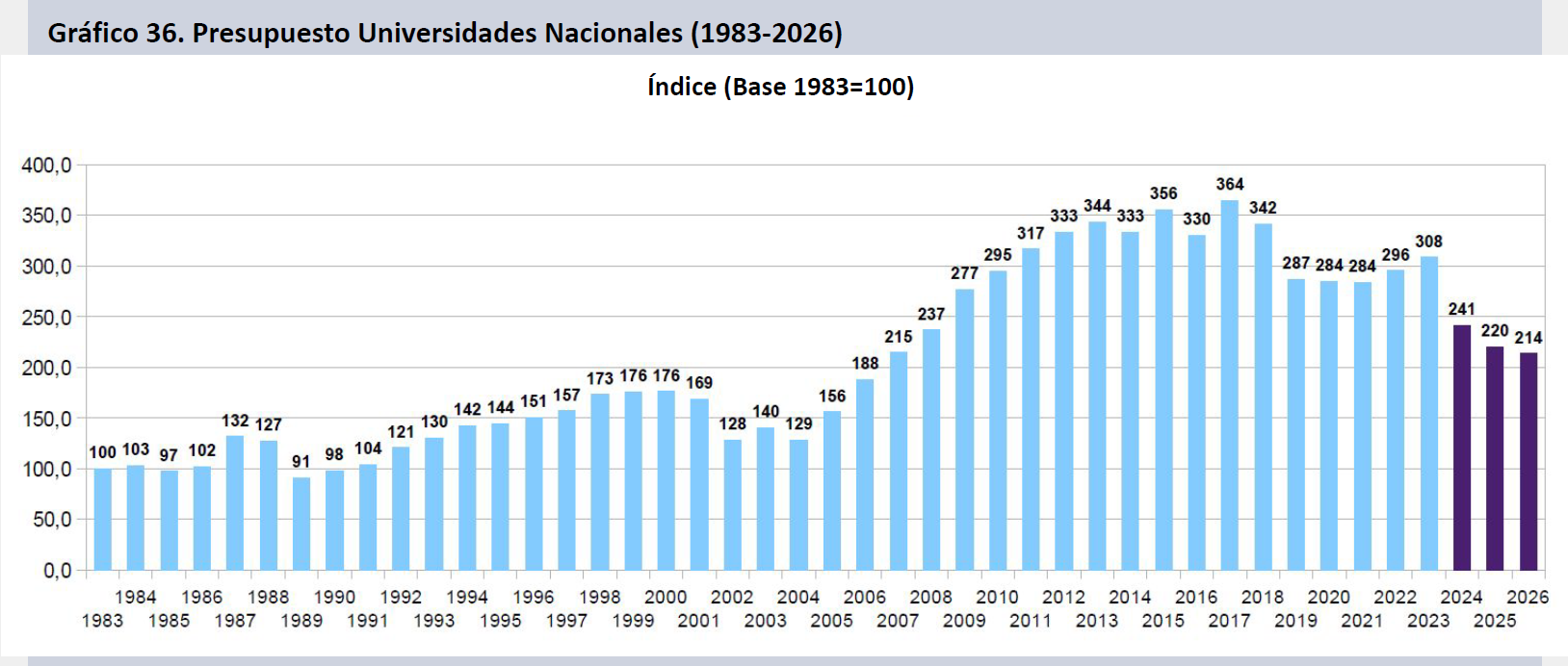

El financiamiento universitario alcanzará un mínimo por debajo incluso de la inversión del año 2005. Este retroceso no tiene antecedentes en la historia presupuestaria contemporánea argentina respecto de uno de los más relevantes ámbitos de inversión pública y de política de estado. En términos del peso de las UUNN en el PBI se observa el retroceso desde el máximo del año 2017, perdiendo un 45,2% de incidencia real respecto del producto en nueve años.

Desde el retorno de la democracia las UUNN contaron con un financiamiento relativamente estable, signado por períodos críticos (1989-1991 y 2002-2004). La recuperación y el crecimiento sistemático durante el período 2005-2017 supuso una variación real del 264%, para intentar aproximar la realidad del sector a la métrica internacional, pero desde entonces la trayectoria ha seguido una línea de tendencia declinante, en la que se inscriben las pérdidas del último trienio, las cuales han recortado casi todas las mejoras del previas, devolviendo al sector a valores de 2007.

Anexo Serie Presupuestaria

Tabla 12. Función Ciencia y Técnica 2023-2026 – Variación Real Proyecto Presupuesto 2026 por Programa y Organismo

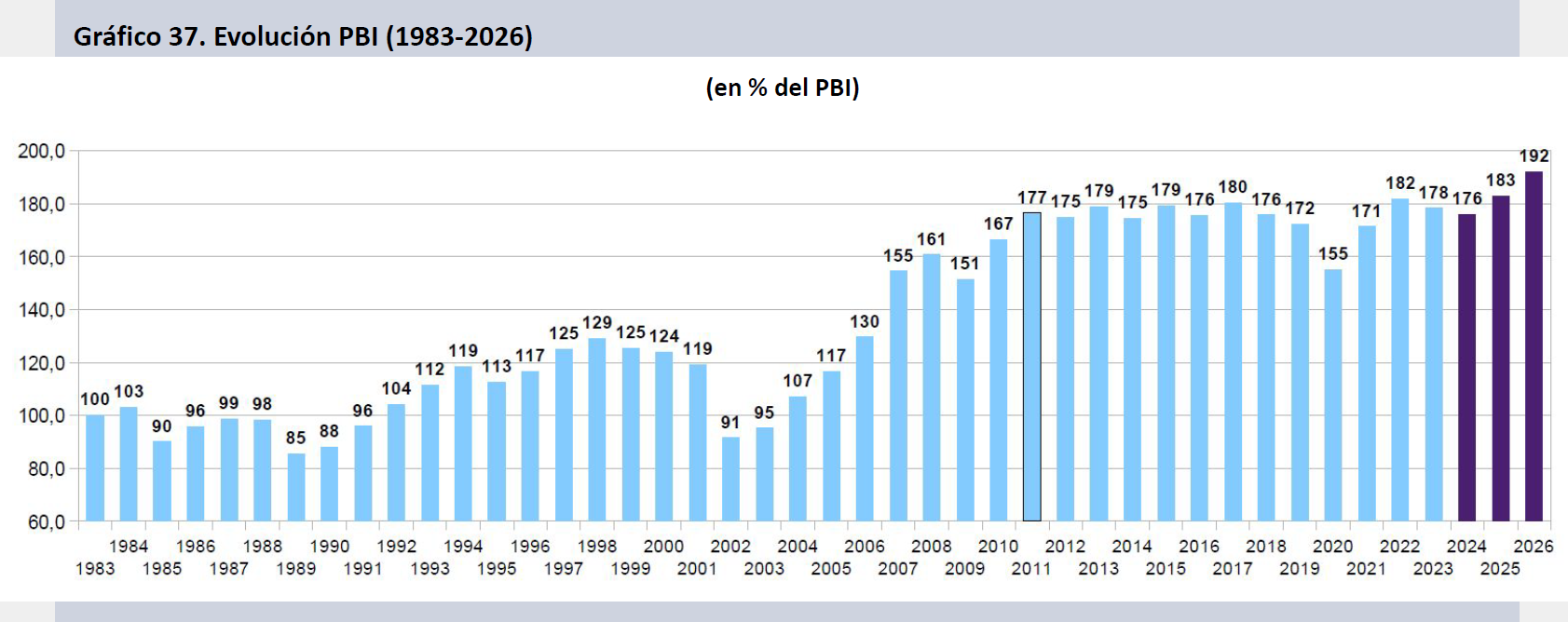

El PBI se encuentra estancado desde el año 2011, con un crecimiento mínimo tendencial que hizo pico en 2022. Las proyecciones oficiales, sumamente optimistas, consideran un crecimiento del 5,4% para el año en curso, que no se alcanzará con seguridad (las proyecciones más fiables lo sitúan en el rango del 3,8%-4,2%), y apuntan a un crecimiento del 5% para el 2026 que, en virtud de las tendencias recesivas ya presentes en el segundo semestre de 2025, es altamente improbable.

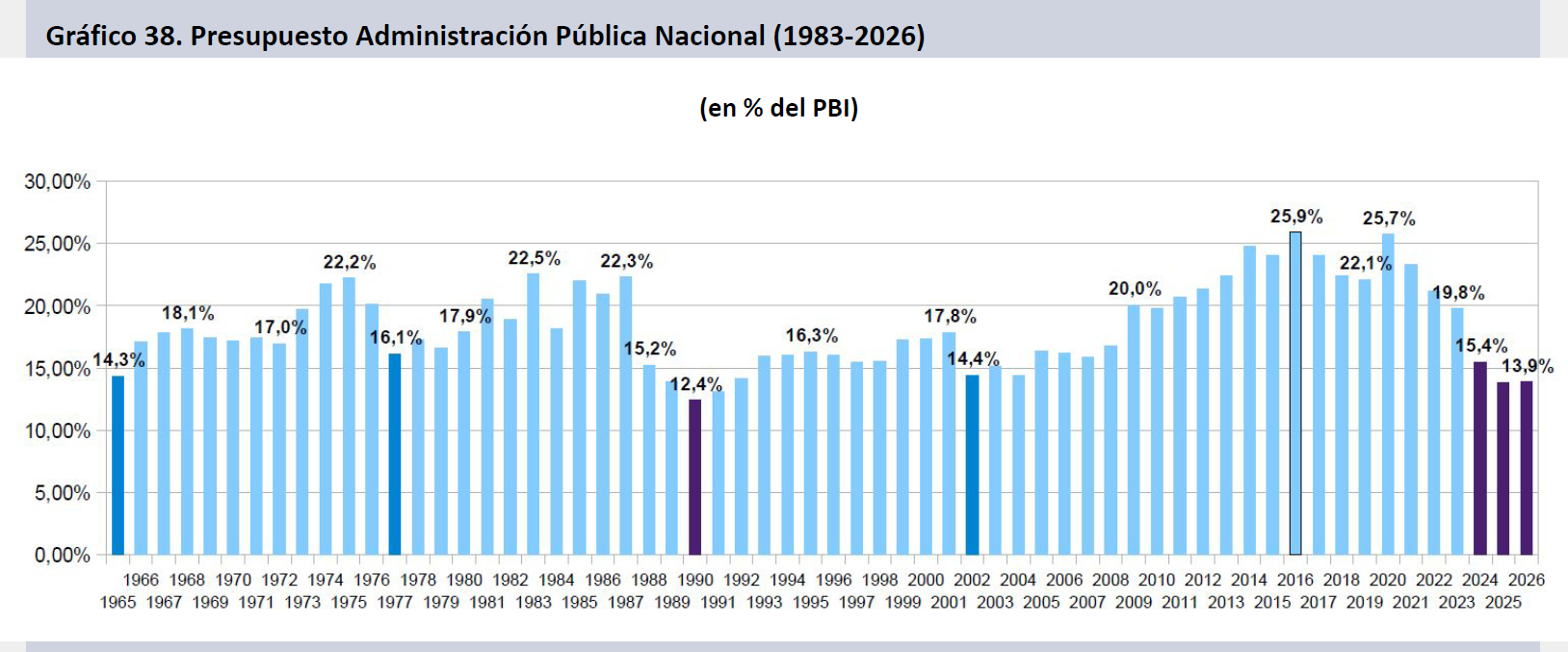

El plan económico tiene por ejes centrales el atraso cambiario, el ancla salarial y la desarticulación de las capacidades estatales con la única finalidad de sostener el frente fiscal. Respecto de esto último el Proyecto de Presupuesto 2026 consolida una tendencia a la contracción del gasto público ya presente desde 2020, pero con una insostenible y socialmente crítica aceleración inaudita que ha supuesto llevar la variable a un mínimo histórico en la serie iniciada en 1965. La incidencia del Presupuesto de la APN respecto del PBI será del 13,9% en 2026, situándose apenas por encima del mínimo absoluto de la serie, alcanzado en 1990 (12,4%).

Nota metodológica: presupuesto e inflación anual

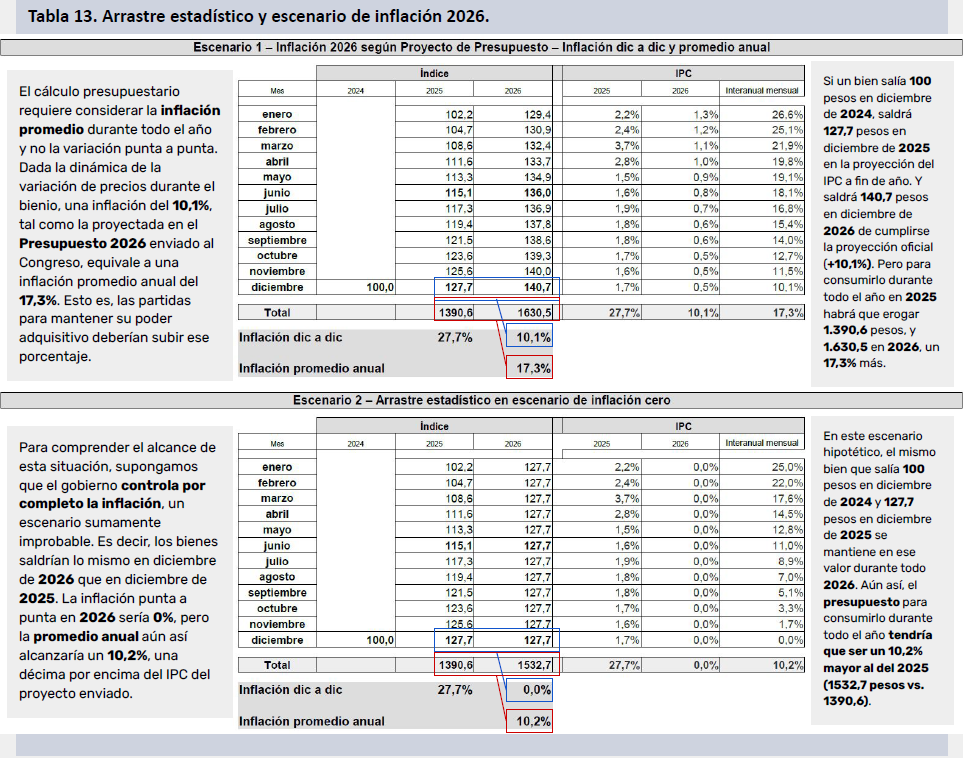

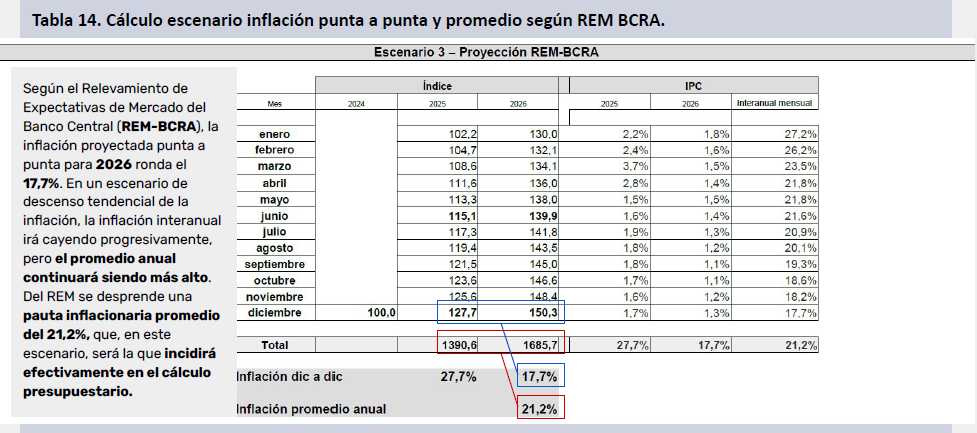

En la presentación del Proyecto de Presupuesto 2026, el Gobierno Nacional dio a conocer sus estimaciones de inflación, tipo de cambio y nivel de actividad para el año entrante, que resultan notoriamente optimistas. Con un dólar subestimado y un crecimiento que, ante la falta de arrastre estadístico, debería ser genuino, la proyección contrasta con un dólar oficial que ya supera el proyectado para el año 2027 y un nivel de actividad estancado desde el primer trimestre del año y con un horizonte de caída para lo que resta del mismo. Por otro lado, la proyección inflacionaria para 2026 plantea una inflación punta a punta del 10,1%.

Para analizar la evolución de las partidas presupuestarias se requiere un marco de análisis anual, ya que la previsión de gasto corre en paralelo a la evolución de los precios a lo largo de todo el período. De allí, la incorrección de tomar la evolución punta a punta del IPC a diciembre para realizar el cálculo de la variación real de las partidas presupuestarias. En el marco del análisis presupuestario se debe considerar la inflación promedio anual implícita en la estimación punta a punta. En esa perspectiva, si la inflación punta a punta a dic-26 fuera del 10,1%, en una escenificación que, repetimos, resulta a todas luces optimista, la proyección para el 2026 arrojaría una inflación promedio anual del 17,3%.

Un escenario más realista emerge cuando se considera el cálculo de la inflación según el REM-BCRA, el cual muestra la dificultad del gobierno para hacer converger la variación del tipo de cambio y la política monetaria con umbral de inflación que perfore el 1% mensual. En este sentido, una proyección verosímil implica postular una inflación punta a punta a dic-26 del 17,7% (7,7 puntos por encima del Proyecto), lo cual implica una inflación promedio anual del 21,2% en el 2026.

En resumen: una inflación punta a punta del 10,1%, acorde al proyecto del gobierno, implica un reajuste promedio de los precios durante todo el período del 17,3%, valor que puede variar según cuándo se den esos puntos de aumento. En este trabajo adoptamos una proyección benévola que asume una rápida caída de la inflación acorde a los planes oficiales.

La proyección de mercado es notablemente más alta (17,7% a diciembre, 21,2% promedio) y desmiente el cálculo presupuestario presentado. Pero, incluso suponiendo un 0% de inflación a diciembre, la variación presupuestaria requerida sería mayor a la indicada en el proyecto oficial.

Si la variación nominal de las partidas presupuestarias se mide, en la esfera pública y en el Parlamento, contra la inflación punta (10,1%), se está considerando menos de la mitad de la inflación efectiva (21,2%) contra la cual hay que indexarlas para que mantengan el nivel real que tuvieron durante el 2025.

Síntesis 2015-2026

Fuentes

- https://www2.hcdn.gob.ar/secparl/dsecretaria/s_t_parlamentario/2025/tp_136.html

- https://www.economia.gob.ar/onp/presupuestos/2026

- https://www.presupuestoabierto.gob.ar/sici/home

- https://www.bcra.gob.ar/PublicacionesEstadisticas/Relevamiento_Expectativas_de_Mercado.asp

- https://grupo-epc.com/informes/analisis-presupuestario-del-sncti-agosto-2025/

- https://grupo-epc.com/informes/informe-de-evolucion-de-sueldos-cyt-agosto-2025/

- https://grupo-epc.com/informes/analisis-preliminar-proyecto-de-presupuesto-2026/