Resumen

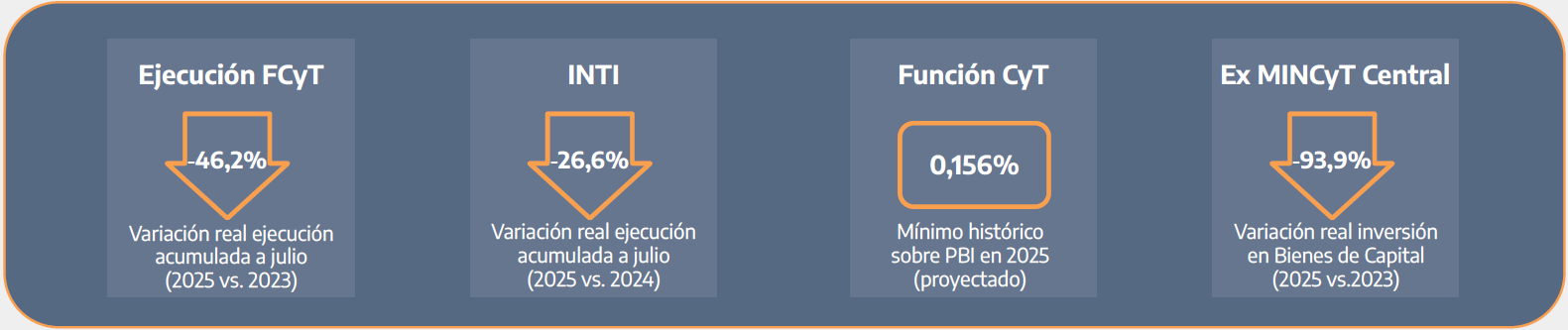

- El Crédito Vigente (CV) de la Función CyT (FCyT) del Presupuesto de la Administración Pública Nacional (APN) se deteriora un 23,1% real para el año en curso, que se añade a la caída del 30,2% del año 2024. De esta manera retrocederá un 46,4% en dos años en términos reales. La ejecución acumulada a julio se retrae un 17,9% contra 2024.

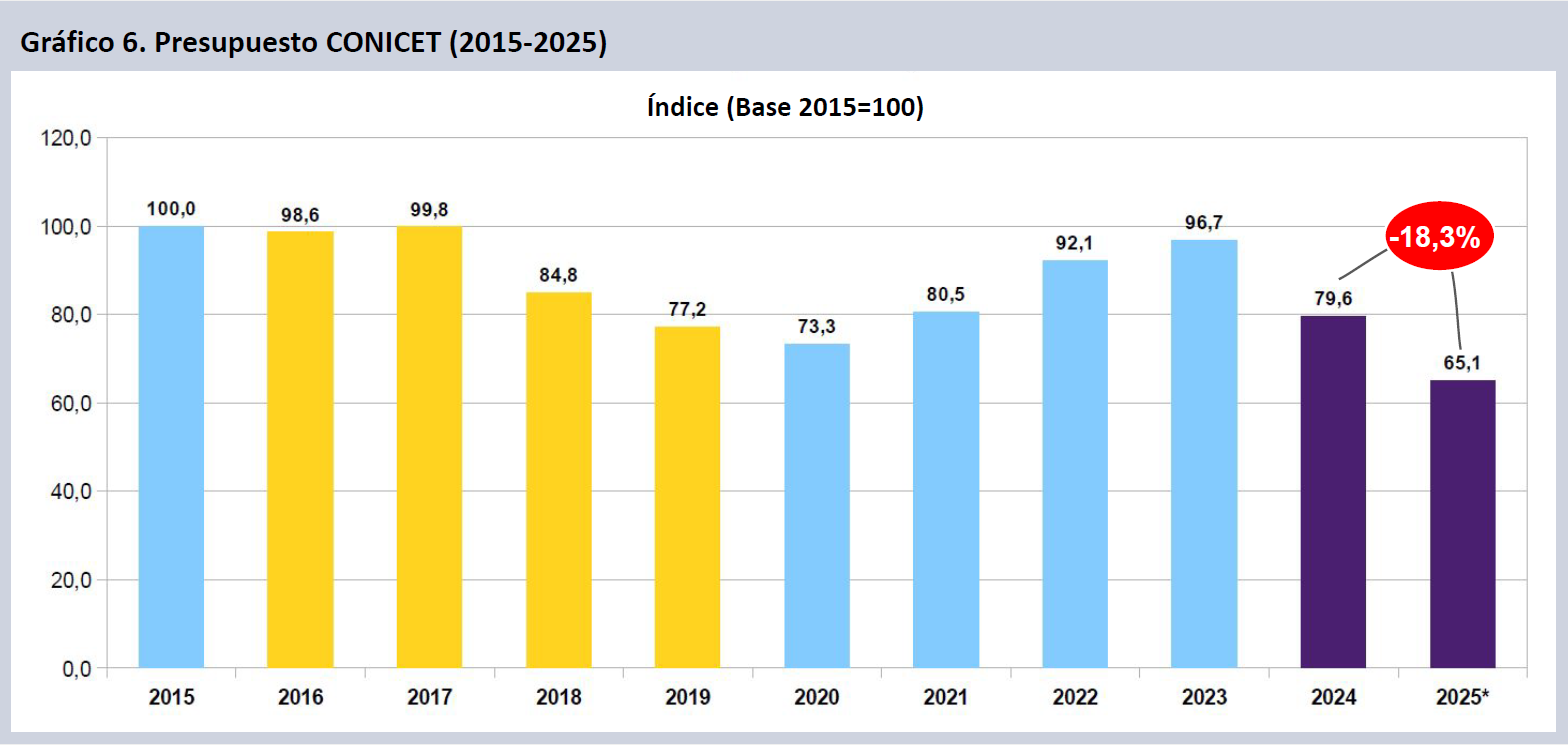

- De esta manera el CV de la FCyT se ubicará a 54,5 puntos reales de su máximo de 2015. Considerando la ampliación, el CV del CONICET caerá 34,9% en términos reales respecto de su presupuesto de hace diez años.

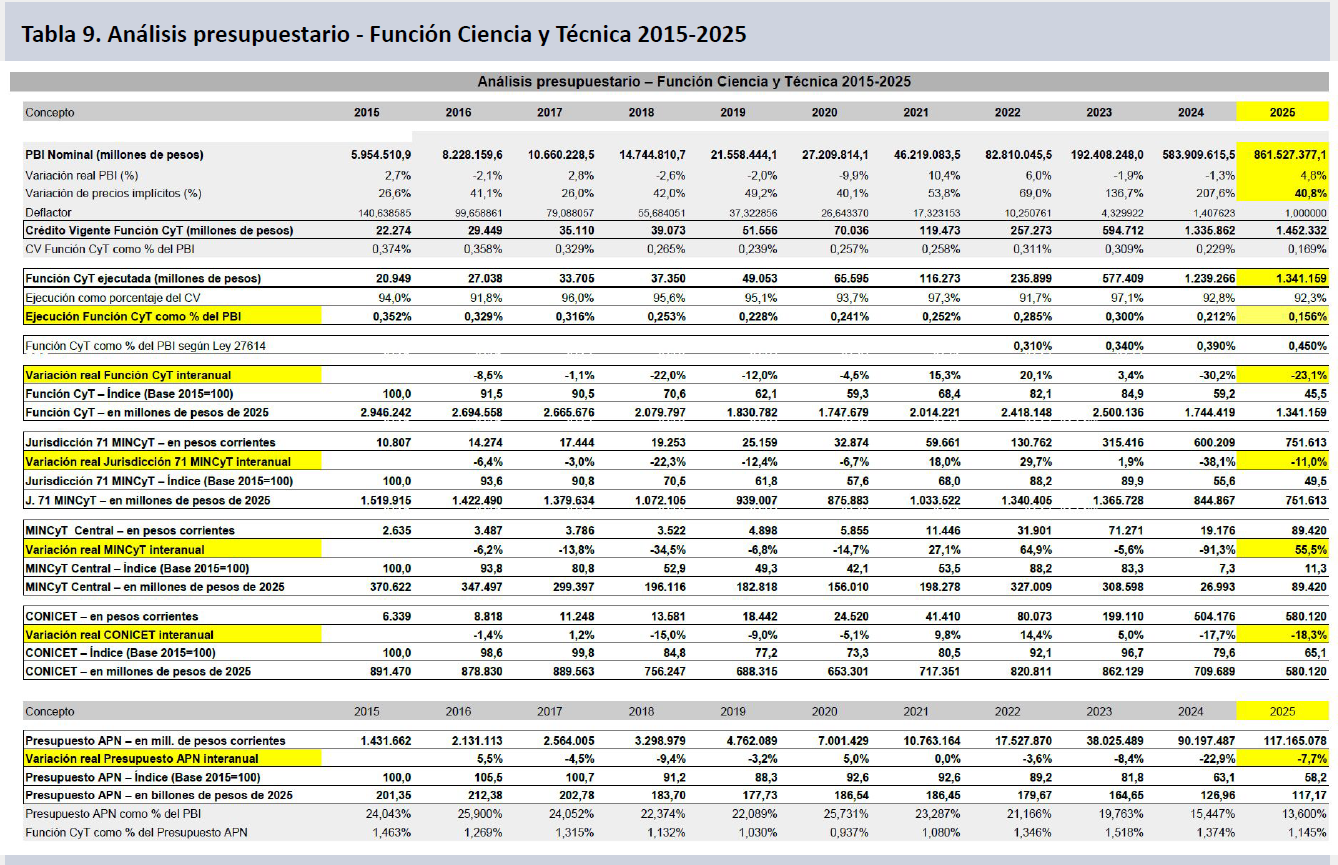

- Para el año en curso se proyecta un crecimiento del PBI del 4,8%, con una inflación promedio anual estimada en 40,8%. En este contexto el Presupuesto Vigente de la APN, luego de la ampliación presupuestaria, declina un 7,7% en términos reales, tras caer un 22,9% en 2024. Con ello, la FCyT representaría en 2025 tan solo 0,156% del PBI (0,300% en 2023; 0,212% en 2024) lo que implica un mínimo absoluto en la serie histórica.

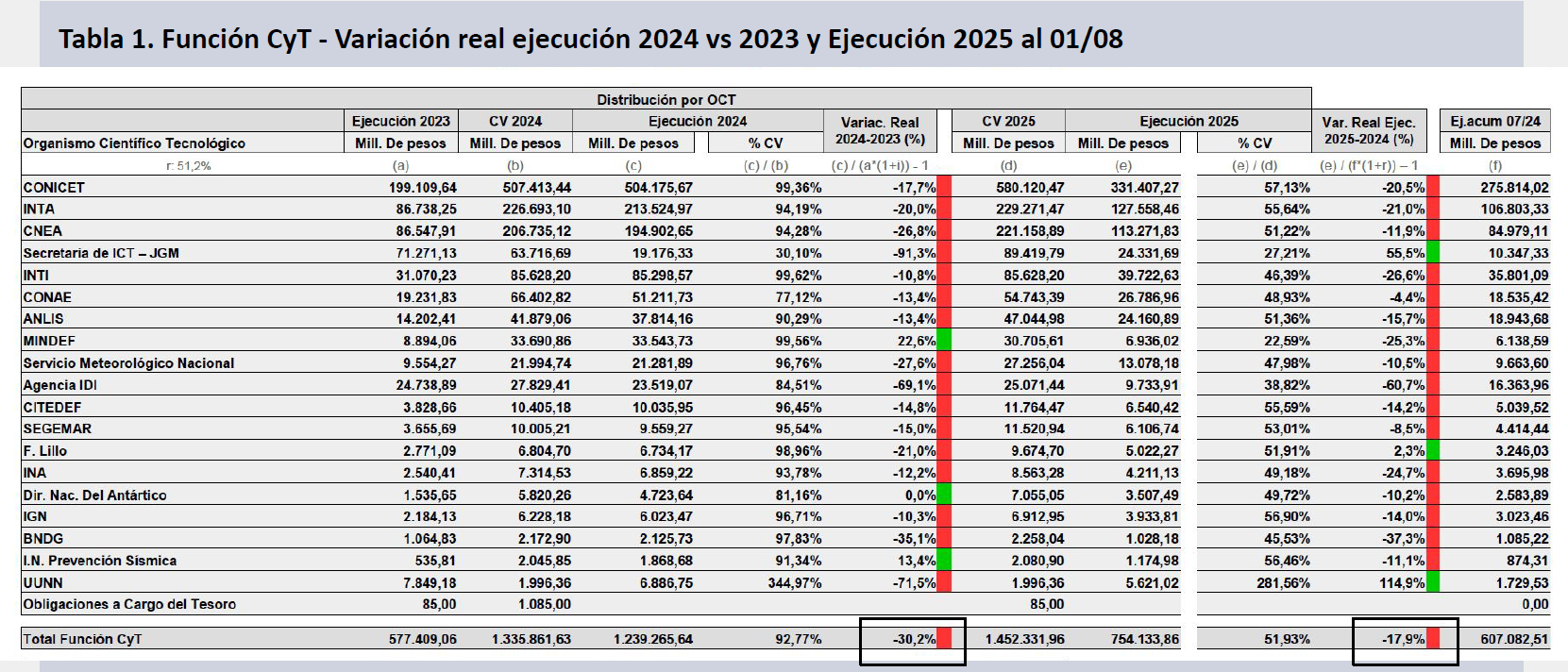

- La ejecución acumulada a jul-25 de la FCyT se desploma 46,2 puntos por debajo de la de 2023. La gran mayoría de los organismos presentan caídas significativas en la ejecución semestral vs. 2024: Agencia IDI (-60,7%; -87,8% vs. 2023), INTI (-26,6%), INTA (-21,0%), CONICET (-20,5%) y CNEA (-11,9%) consolidan fuertes caídas. La Secretaría de ICT presenta un incremento contra 2024 (+55,5%), aunque cae un 86,4% real contra 2023.

- La ejecución de la FCyT se encuentra ligeramente por debajo de la línea teórica que debería alcanzar en el acumulado a jul-25 (51,9% vs. 56,3%). Los programas y actividades de base salarial se encuentran exactamente en la línea teórica, en tanto se aprecia una fuerte sub-ejecución en los incisos no salariales (21 puntos por debajo de la ejecución teórica).

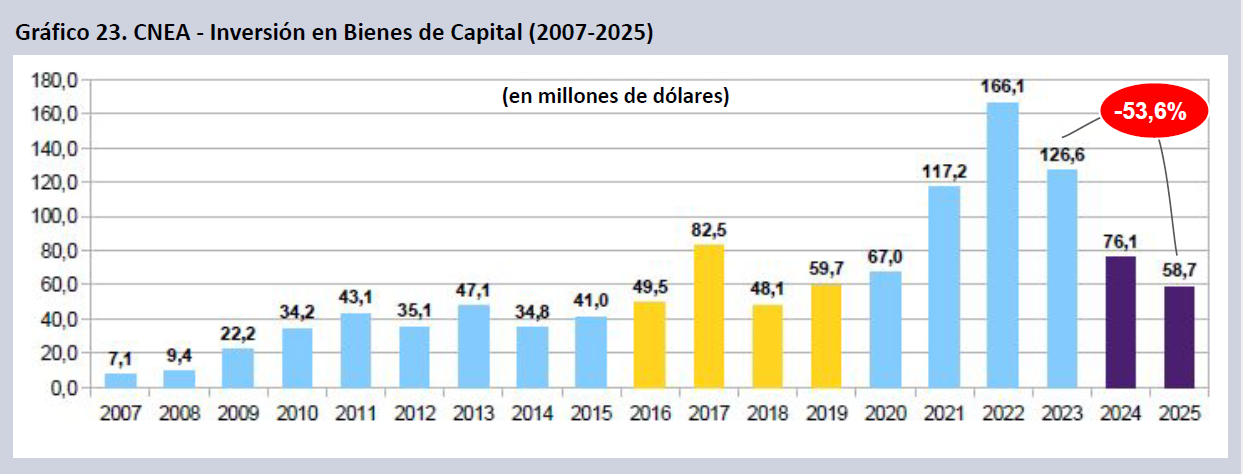

- La pauta de ejecución salarial considera el creciente atraso en el poder adquisitivo de los sueldos del sector. En este sentido los salarios CyT continúan perdiendo terreno contra la inflación (-35,4% CIC-CPA y Becas del CONICET; -28,6% en UUNN y -26,3% SINEP) desde nov-23. La inversión en bienes de capital (-66,6%), insumos (-71,0%) y transferencias (-83,7%) se desploma también cuando se las mide contra 2023. La inversión en bienes de capital del ex MINCyT Central cae un 93,9% vs. 2023 y la de la CNEA lo hace un 53,6%.

- El ajuste continúa impactando de manera muy desigual en las provincias. Neuquén (-62,3%), Formosa (-60,0%) y La Rioja (-60,0%) están entre las que más caen contra 2023. Diez distritos ven caer su CV más del 50% real en dos años, agudizando la concentración de la inversión CyT: CABA recibe 22 veces más fondos que Santiago del Estero.

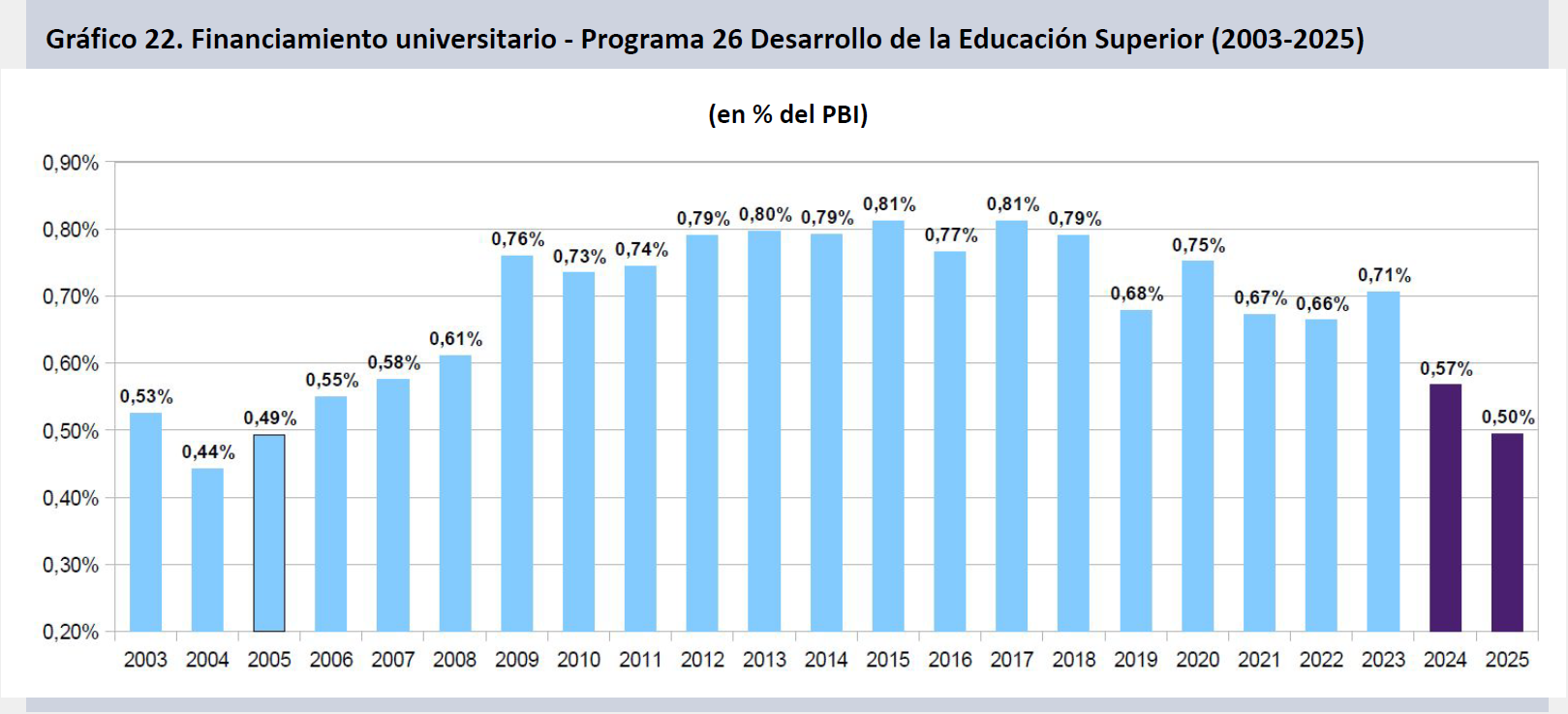

- El financiamiento educativo cae 47,8 puntos reales en la ejecución acumulada a jul-25 de la Secretaría de Educación respecto de igual período de 2023. Las transferencias del Programa 26 de Educación Superior a Universidades Nacionales lo hacen un 30,7%. El financiamiento universitario cae a un mínimo desde 2005 en relación con el PBI, al pasar del 0,71% en 2023 (máximo de 0,81% en 2015) al 0,50% en la proyección para este año.

Evolución Función CyT

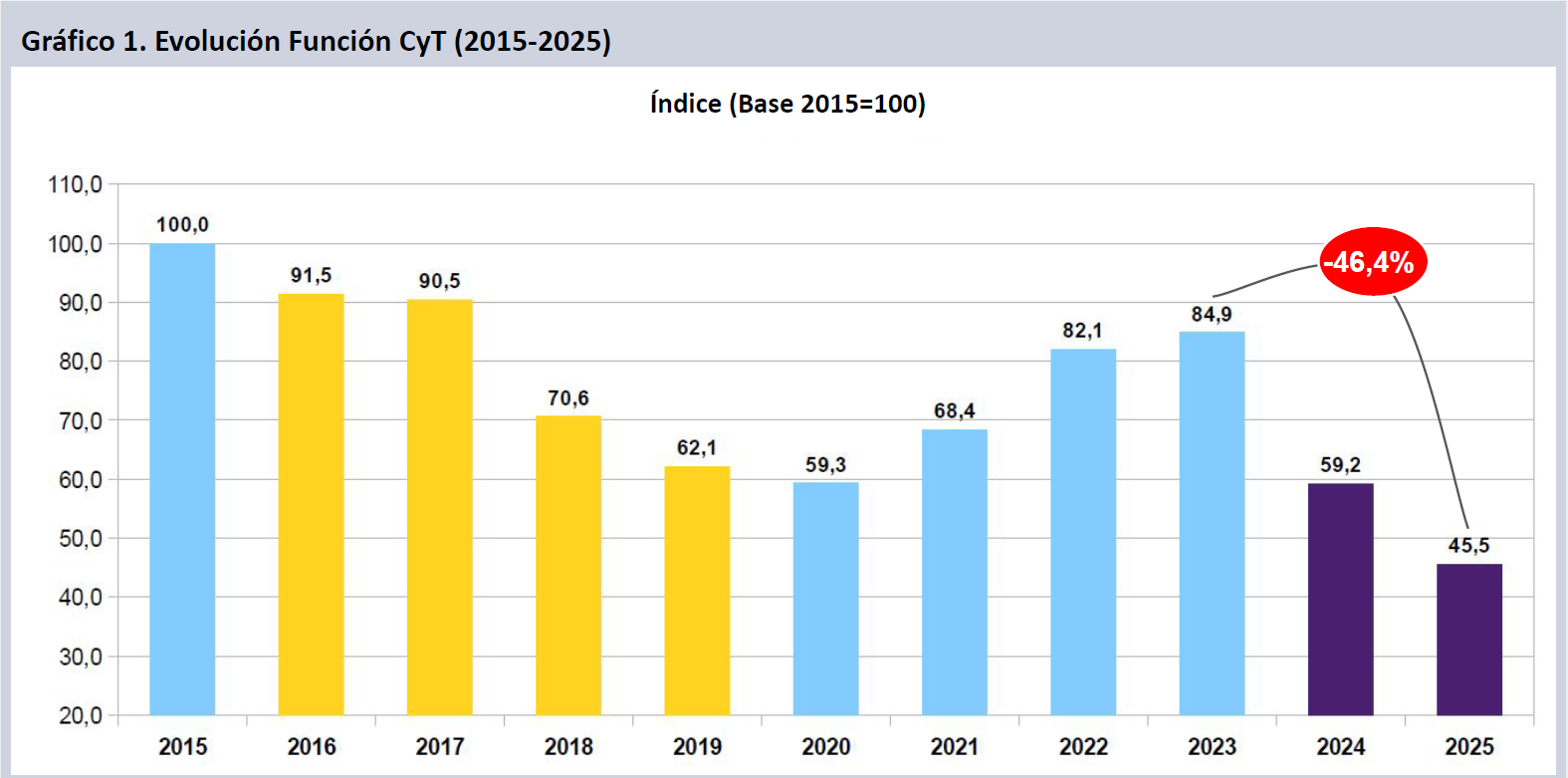

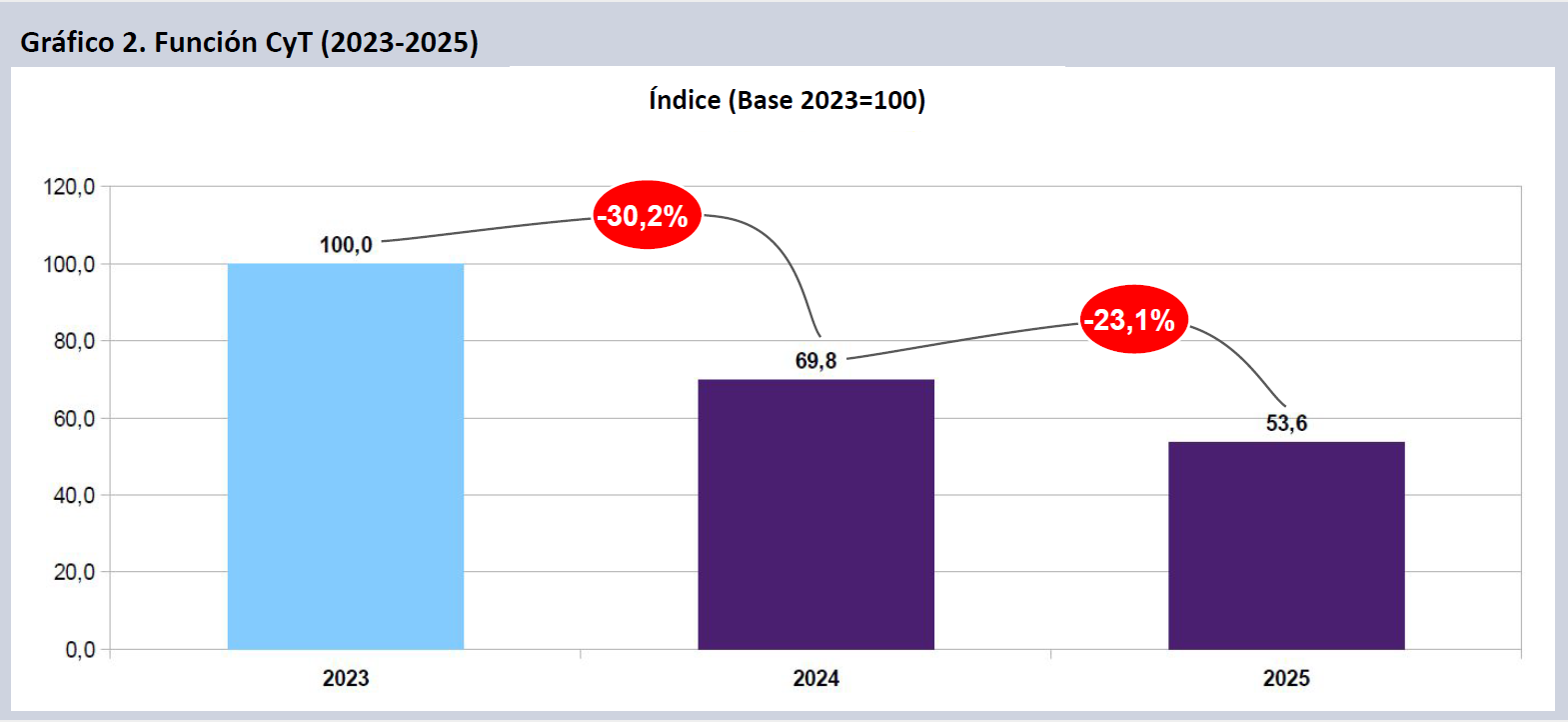

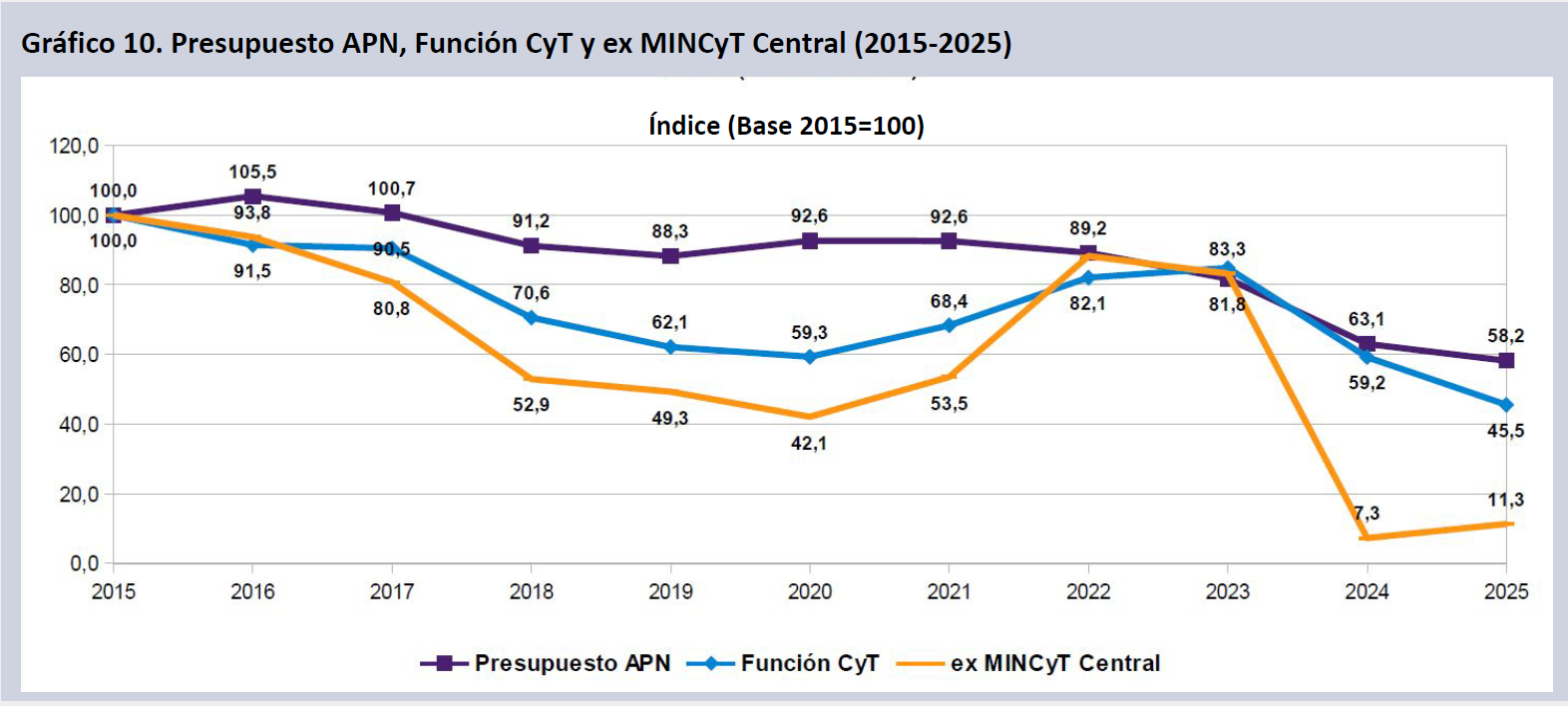

La Función Ciencia y Técnica en 2025 marca, a partir del Crédito Vigente (CV) y la pauta de ejecución hasta jul-25, un retroceso proyectado del 23,1% real, que se añade a la caída del 30,2% del año previo. Con ello acumulará una caída de 46,4% en dos años y se ubicará a 54,5 puntos del año base (2015).

La caída real del Crédito Vigente (CV) de la FCyT implica un deterioro de la inversión pública, que es la principal fuente de financiamiento de la ciencia en nuestro país. El retroceso en 2025 alcanzará el 23,1% real en el período (-30,2% real en 2024), considerando el elevado grado de sub-ejecución de los incisos no salariales y el retraso relativo en el poder adquisitivo de los salarios y becas que componen gran parte del presupuesto del SNCTI. Proyectada una ejecución a fin de año de 1,34 bn$ (92,3% del CV), esto implicará un deterioro de 46,4 puntos reales en dos años.

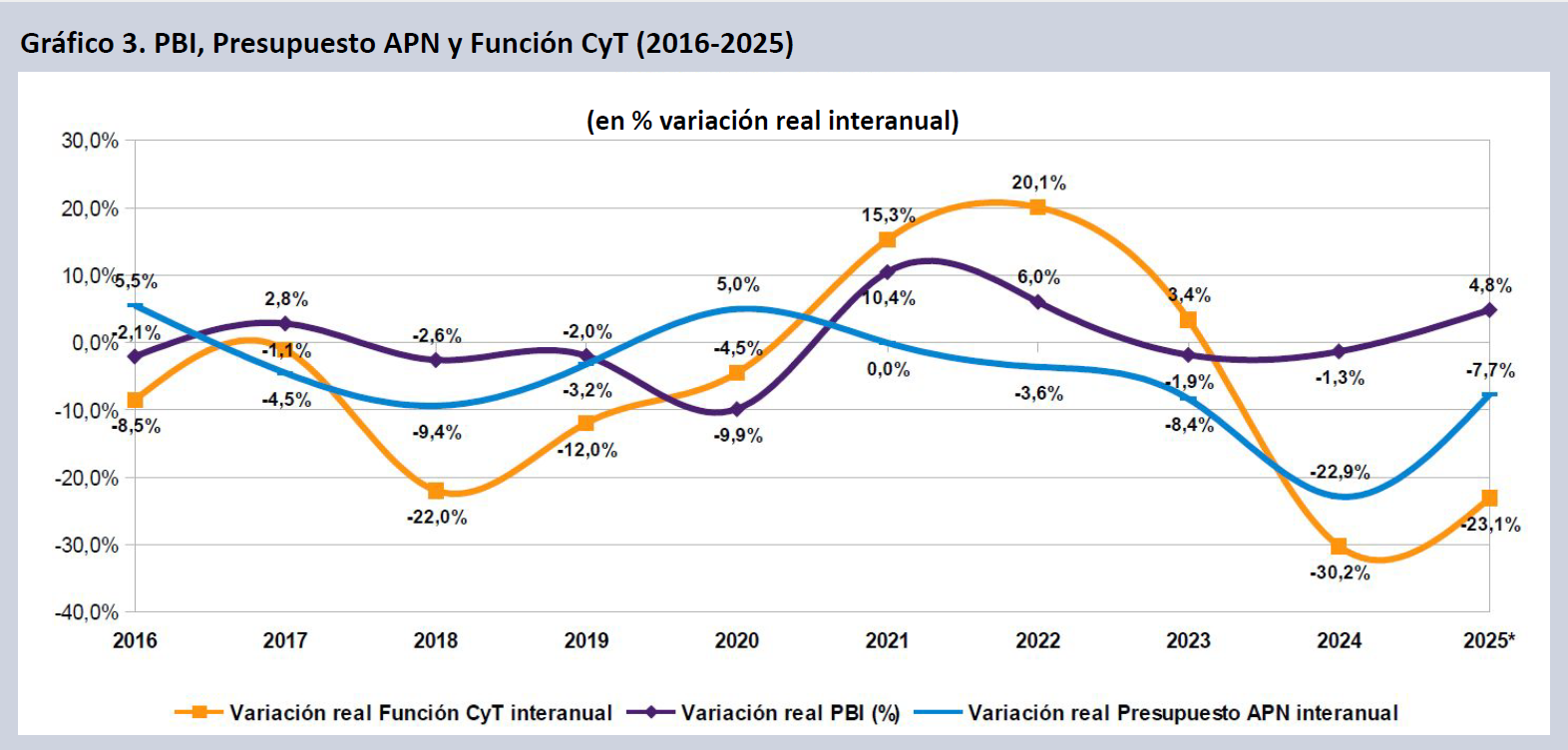

La caída del CV de la Función CyT (-23,1%) es más aguda que la retracción proyectada del Presupuesto de la APN (-7,7%). En el marco de un horizonte de crecimiento del PBI del 4,8%, mayormente por arrastre estadístico, el Presupuesto APN caerá en términos reales por cuarto año consecutivo. Por primera vez desde 2017 se dará un escenario en el que el PBI crece mientras el Presupuesto y la FCyT caen.

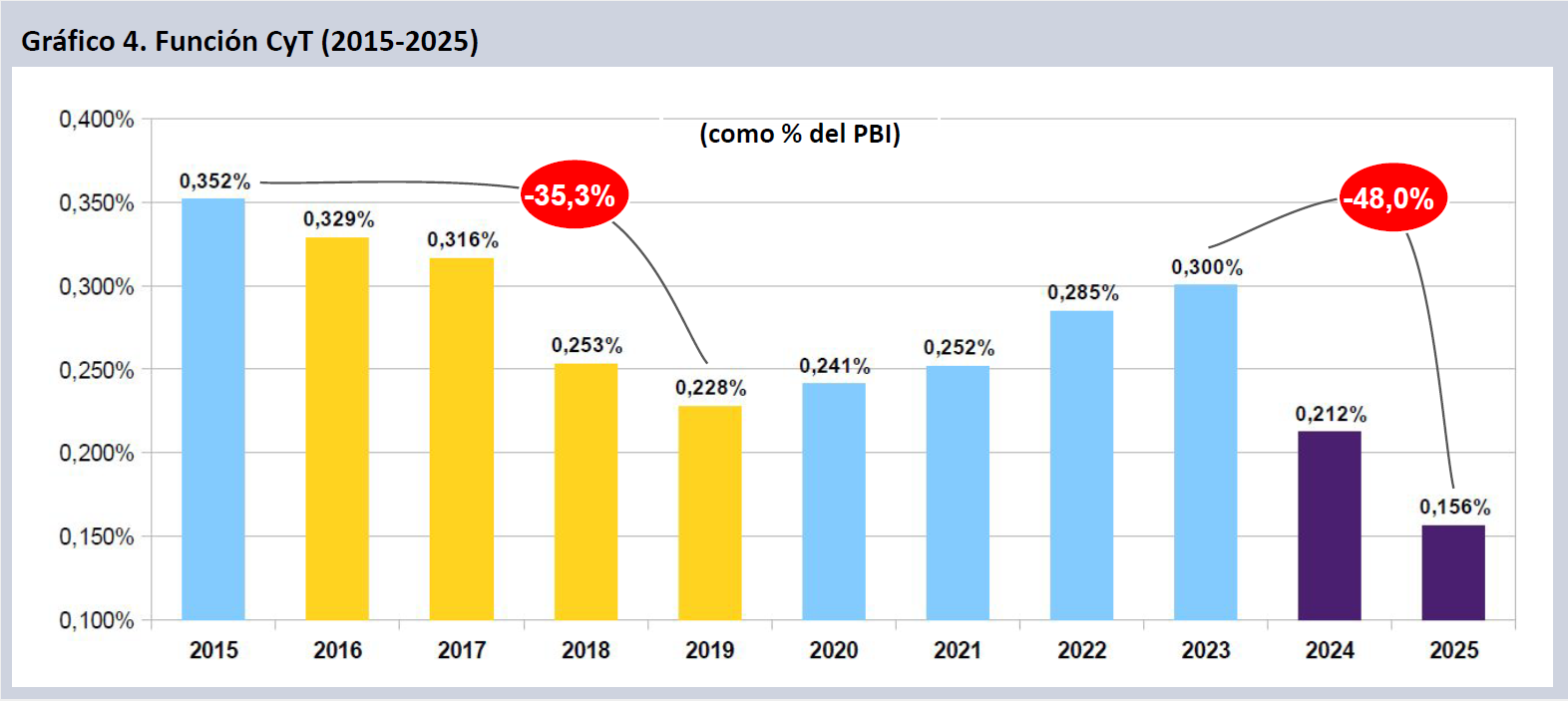

En 2025 la Función CyT se proyecta en un mínimo histórico en relación con el PBI (0,156%), por debajo del valor de 2002 (0,177%), tras haber alcanzado el 0,212% en 2024. Se trata de un deterioro en el bienio del 48,0% en su incidencia respecto del PBI, luego de alcanzar en 2023 el 0,300% del producto. Este descenso implica un ajuste muy superior al que hizo el macrismo entre 2015 y 2019, el cual supuso una caída del 35,3% en cuatro años.

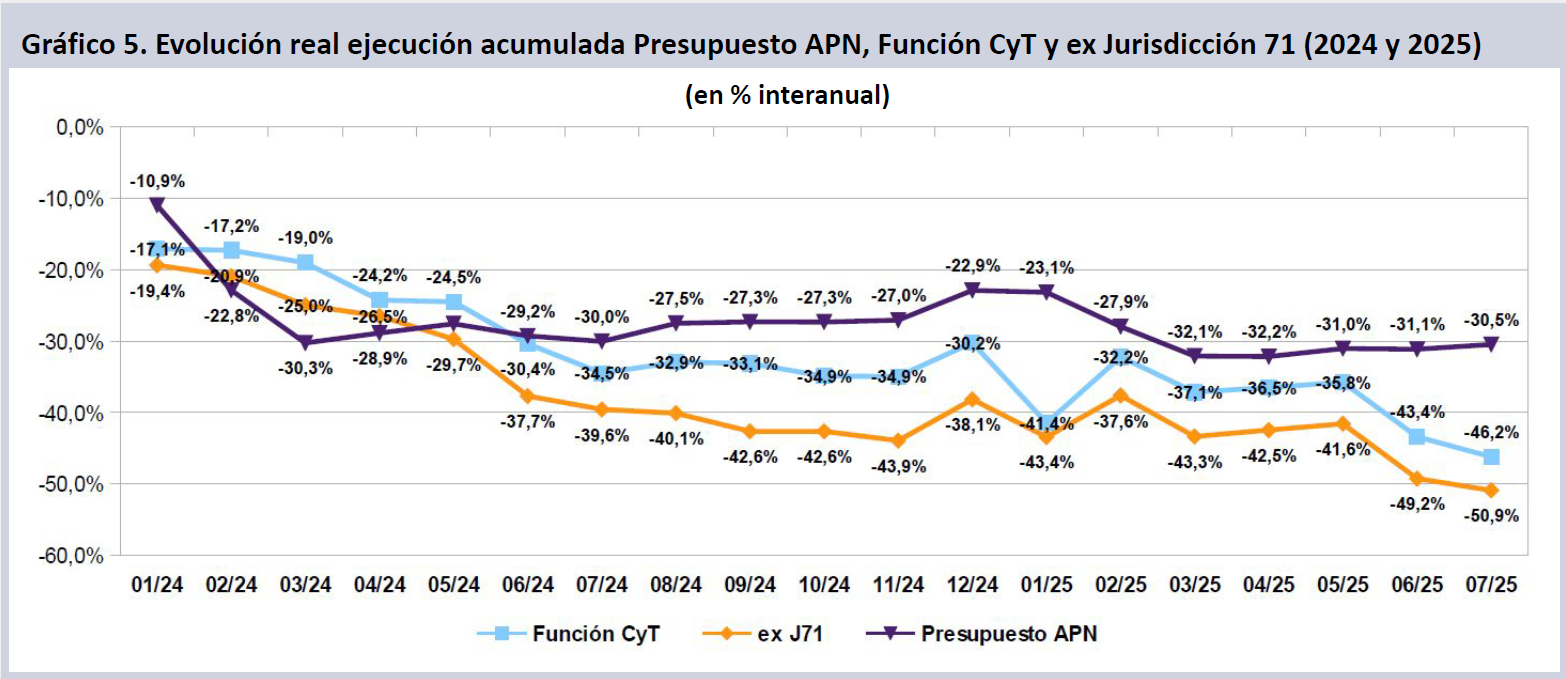

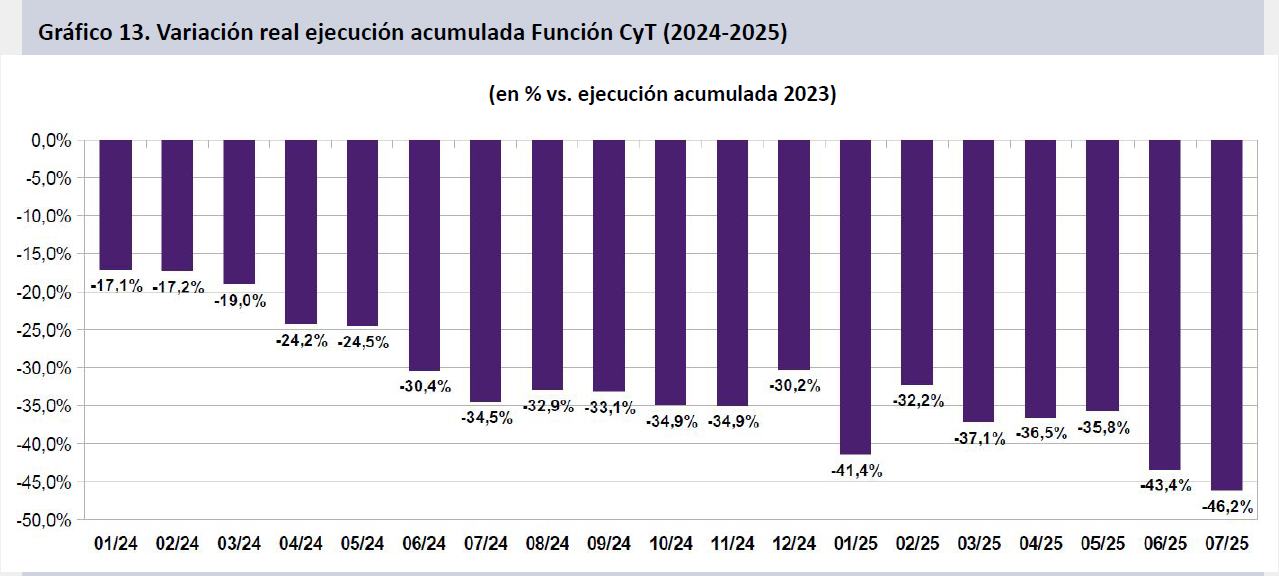

La FCyT 2025 con el resultado de ejecución hasta el mes de julio muestra un deterioro interanual en el devengamiento del presupuesto que alcanza el 46,2% real contra el acumulado del mismo período del año 2023 (-2,8 pts. contra junio). La caída de la ex Jurisdicción 71 MINCyT es más pronunciada aún (-50,9%). Ambas se encuentran por encima de la caída real de la ejecución total del Presupuesto APN (30,5%). Si bien la retracción se había ralentizado en el primer cuatrimestre respecto de los valores de 2024, en julio continuó la agudización del deterioro, alcanzando un nivel de caída inédito.

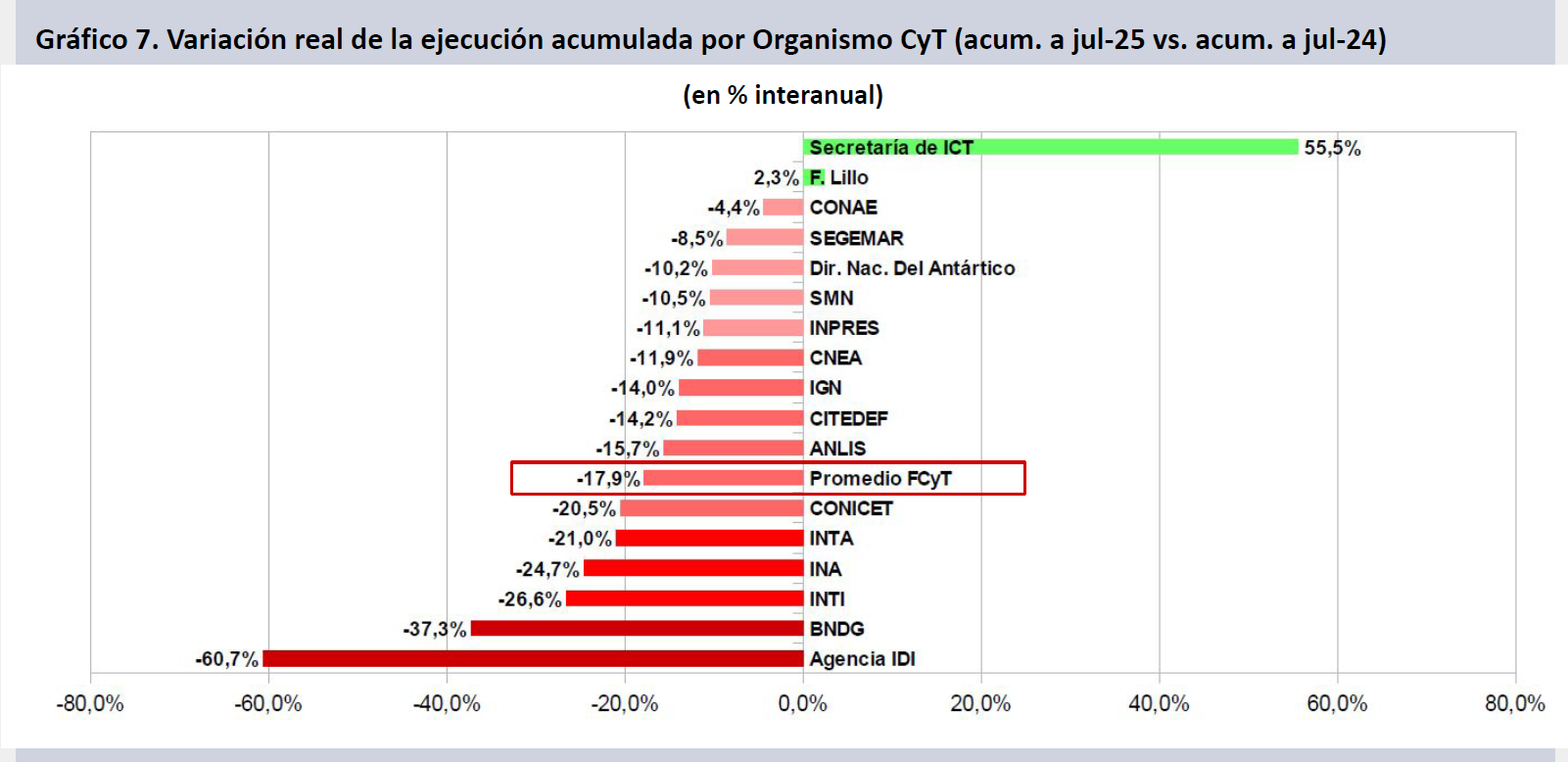

El deterioro de la ejecución acumulada hasta jul-25 muestra una caída real del 17,8% en el conjunto de la FCyT. Destacan las caídas de la Agencia I+D+i (-60,7%), del BNDG (-37,3%) y de organismos clave del sistema como INTI (-26,6%), INTA (-21,0%), CONICET (20,5%) y CNEA (11,9,6%). La Secretaría de ICT continúa marcando una mejora (+55,5%), aunque se mide contra una base muy baja en 2024 tras haber caído 91,4 puntos reales ese año. También exhibe una leve alza la Fundación Lillo (+2,3%), además de la pequeña parte del Programa 26 de Desarrollo de la Educación Superior (UUNN) dentro de la FCyT, que recupera parte de lo perdido el año pasado.

Organismos CyT

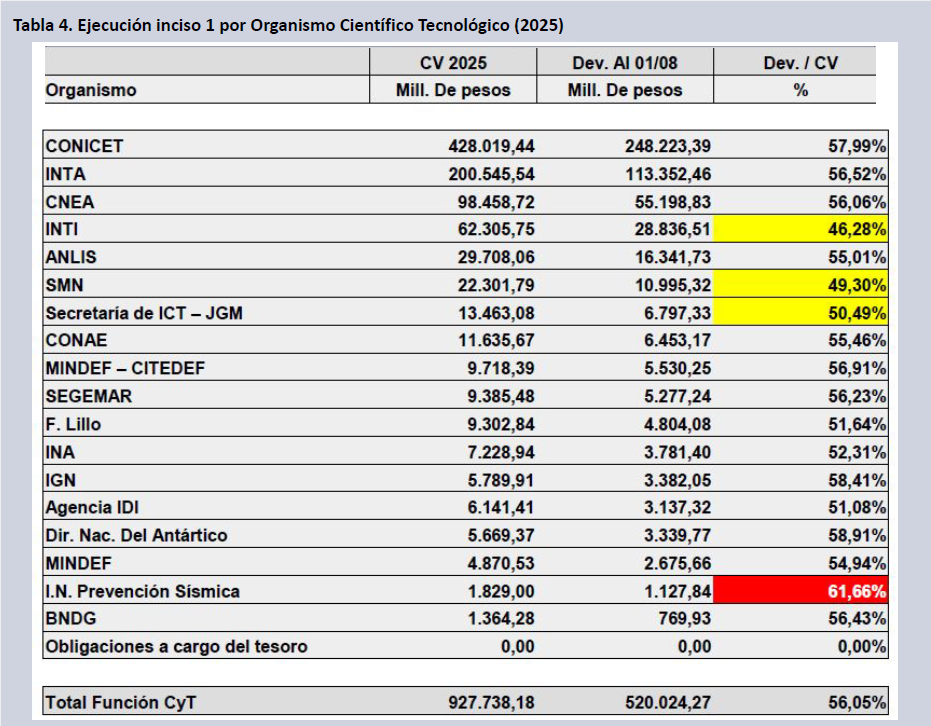

El Crédito Vigente del CONICET presenta una caída del 18,3% real. Dado el grado de avance de la ejecución acumulada a julio, aquel se ubica en la proyección de gasto a fin de año prácticamente en línea con la variación de la ejecución acumulada en la primera mitad del año (-20,5%). El organismo ha perdido 34,9 puntos reales de su presupuesto cuando se lo compara con los valores de 2015.

La ejecución acumulada a jul-25 presenta seis OCTs con caídas reales superiores al 20% respecto de igual período de 2024. Los casos extremos (Agencia I+D+i, BNDG) alcanzan el 60% real. La Secretaría de ICT tiene una variación positiva contra una base en 2024 muy baja. CNEA modera la caída contra el mes previo y CONAE vuelve al terreno negativo. El promedio de la FCyT recorta la pérdida respecto de junio (+0,8 pts) al caer 17,9 puntos contra el acumulado a jul-24.

Julio de 2025 prolonga el escenario de ajuste transversal en el sector, afectando a casi todos los organismos del SNCTI, cuyo financiamiento decae notablemente cuando se mide su ejecución en 2025 con el nivel que tenían en 2023, aunque en algunos casos recortan pérdidas respecto de informes anteriores. Mientras la Secretaría de ICT y la Agencia IDI lideran la caída, se consolida un ajuste en torno al 35% de caída real en el bienio para la mayoría de los OCTs.

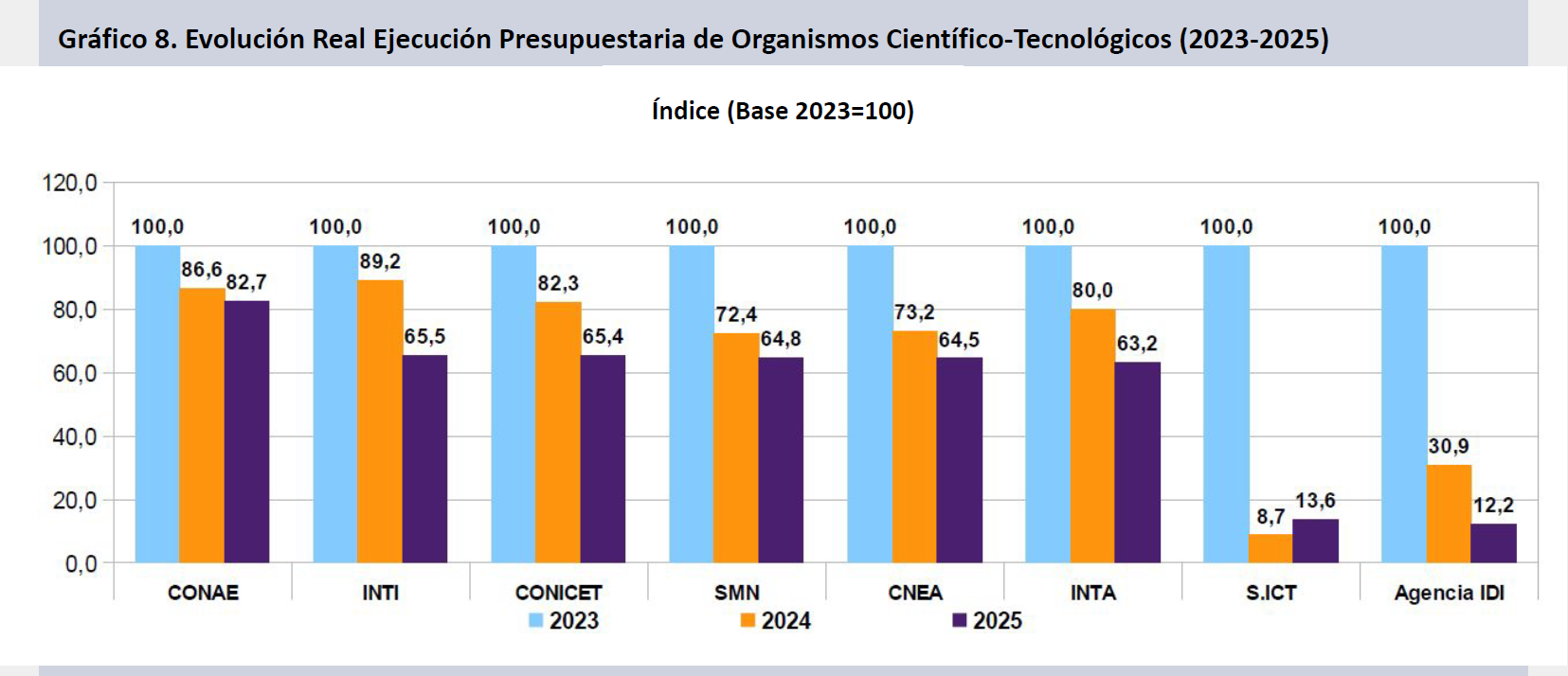

Tras caer un 13,4% en 2024, CONAE declina levemente en términos reales su crédito ejecutado en un 4,4% en el acumulado a jul-25, para totalizar un deterioro de 17,3 puntos.

El INTI declinó un 10,8% durante 2024, contra una media sectorial del 30,2%, pero es uno de los que más cae en 2025 (26,6% hasta jul-25), totalizando un deterioro del 34,5% en el bienio.

El CONICET y el INTA, durante 2024 cayeron 17,7% y 20,0% respectivamente, y continúan cayendo en torno al 20,5% y 21,0% durante 2025, para totalizar caídas de ejecución que rondan el 34-37% real. En ambos casos recortan de manera muy leve las caídas interanuales, aunque continúan muy por debajo en el bienio.

CNEA sufrió un ajuste severo en 2024 (26,8%), y se despeña otros 11,9 puntos en 2025, totalizando un deterioro de 35,5 puntos reales en dos años.

El SMN, organismo actuante en la órbita del Ministerio de Defensa, tuvo una caída cercana al promedio durante 2024 (-27,6%), y tras recortar marginalmente la caída del primer bimestre entre marzo y mayo, afronta un deterioro del 10,5% durante el 2025 hasta alcanzar una disminución de 35,2 puntos desde el 2023.

Los organismos transversales del ex MINCyT (Agencia IDI y ex MINCyT Central, ahora subsumido en la Secretaría de ICT) sufrieron grandes retrocesos durante 2024 (-69,1% y -91,3% respectivamente), prosiguiendo en 2025 la Agencia con un descenso muy marcado (-60,7%), en tanto la Sec. ICT muestra un alza interanual (+55,5%). Aún así caen 87,8 y 86,4 puntos respectivamente contra 2023.

Ejecución Función CyT

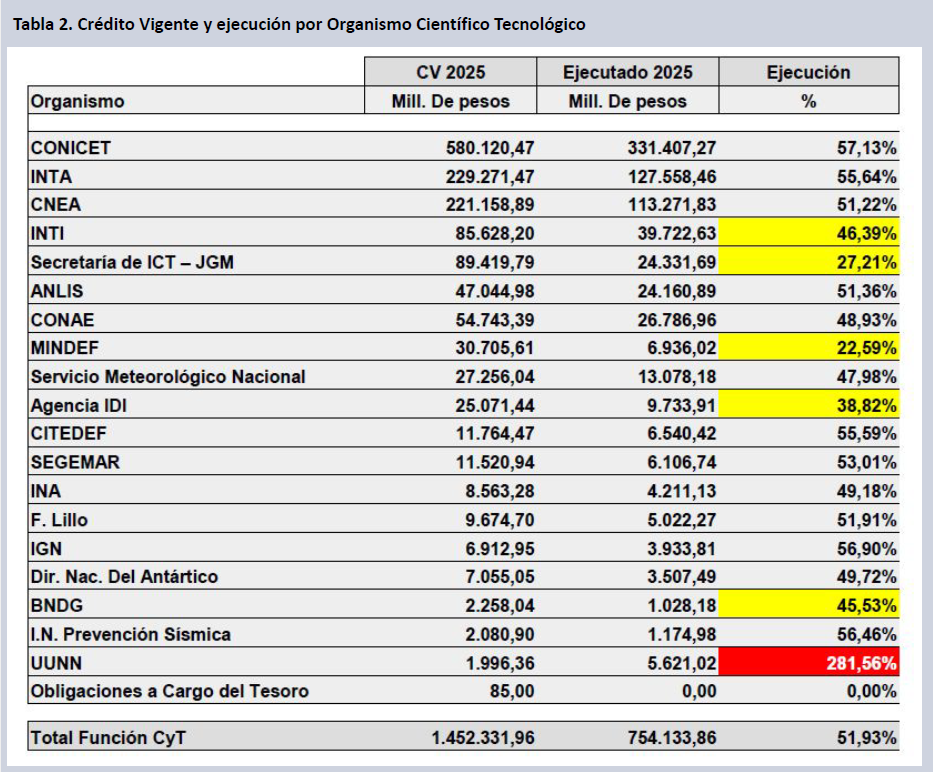

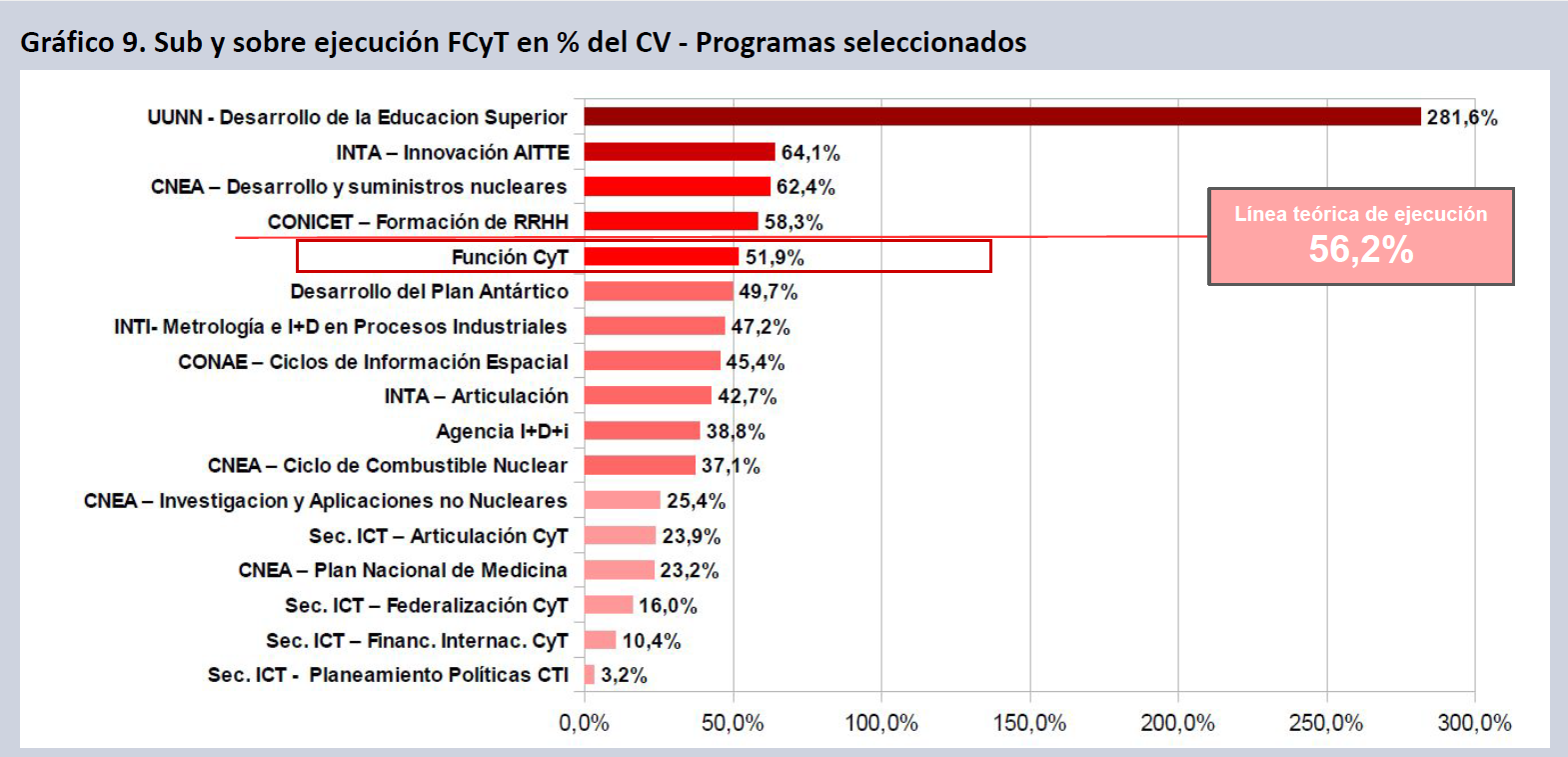

La ejecución de la FCyT acumulada a julio se ubicó en el 51,9% del Crédito Vigente disponible, claramente por debajo de la línea de ejecución teórica a jul-25 (56,2%). La eventual ampliación presupuestaria dispuesta para atender salarios y becas (no más de 15 mm$), se compensará con la sub-ejecución en otros incisos para arribar a una ejecución anual de 1,34 bn$.La ejecución en organismos como CNEA (51,2%), INTA (55,6%) y ANLIS (51,4%) acompaña con un leve rezago la trayectoria esperada, en tanto organismos como el INTI (46,4%) y la Secretaría de ICT (27,2%) se encuentran muy retrasados. Luego del Decreto 425-25, el CONICET corrigió su pauta de sobre-ejecución, ubicándose apenas 0,8 pts. por sobre su línea teórica de devengamiento de créditos (57,1% vs. 56,3%). La Agencia IDI (38,8%) y el BNDG (45,5%) son otros dos OCTs que muestran una dinámica de sub-ejecución en el consolidado a julio de este año.

La asimetría en los devengamientos de la Función se observa en la ejecución del Programa 26 de Desarrollo de la Educación Superior en UUNN, cuyo crédito se encuentra devengado en un 281,6% del presupuesto asignado, saturación de crédito que ya ha ocurrido en años anteriores. El programa de Formación de RRHH del CONICET, el programa más grande de la Función, ejecutó el 58,3%. AITTE (INTA), el segundo programa en volumen de la FCyT, se halla en el 64,1%, encontrándose 8 puntos por sobre la línea teórica de ejecución. Ambos programas requerirán leves ampliaciones de su crédito.

En el ámbito de la Secretaría de la ICT no hubo grandes mejoras en la ejecución del presupuesto de Articulación (23,9%) y en el de Federalización (16,0%). En este último caso se habían dado avances a partir del devengamiento de una parte del Programa de Redes Federales de Alto Impacto tras 18 meses de parálisis. La ejecución de Financiamiento Internacional se mantiene en torno al 10,4%, por ampliación de su crédito, en tanto Planeamiento se ubica en torno al 3,2% ejecutado.

El programa de Metrología e I+D en Procesos Industriales del INTI devengó apenas el 47,2% de su crédito, en tanto el de Articulación del INTA se encuentra trece puntos por debajo de la ejecución teórica para los primeros siete meses del año (42,7%).

El programa de Generación de Ciclos de Información Espacial Completos de la CONAE, alcanzó en jul-25 una ejecución del 45,4% de su Crédito Vigente, con lo que continúa retrasándose respecto de su horizonte teórico de devengamiento.

El programa de la CNEA destinado al Ciclo de Combustible Nuclear ejecutó tan solo el 37,1% de su CV, retrasándose notoriamente respecto del promedio del conjunto de la FCyT. El Plan Nacional de Medicina Nuclear y el programa de Investigación y Aplicaciones no Nucleares rondaron el 23,2% y 25,4% respectivamente. Por contra Suministros Nucleares se encuentra en el 62,4% de ejecución.

De esta manera el conjunto de los programas de la FCyT avanzan por debajo de la línea de ejecución teórica, dando lugar a una política de control presupuestario que conducirá a un escenario de marcada sub-ejecución en numerosos organismos y programas.

Política Presupuestaria CyT

La política presupuestaria de CyT opera en un contexto en el que el Presupuesto de la APN desciende 41,8 puntos reales desde 2015. La relativa similitud de la trayectoria seguida por la FCyT en este período (con excepción del período 2021-2023), habiendo declinado 54,5 puntos, contrasta con la brutal contracción del ex MINCyT Central que, pese al alza de 2025, consolida con su ejecución residual un volumen presupuestario en torno al 11% del que supo tener diez años atrás.

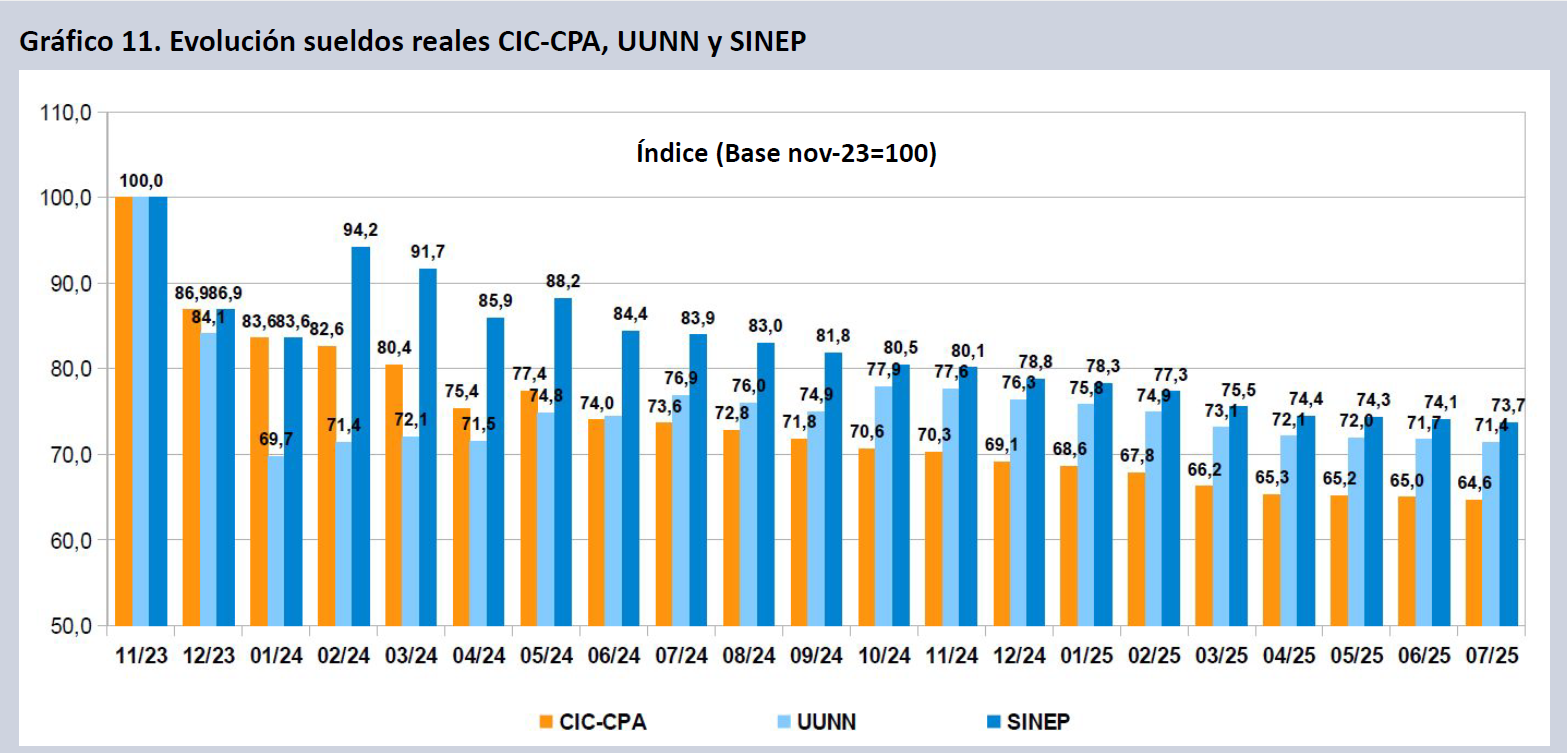

Durante el mes de julio continuó agravándose el panorama salarial para los agrupamientos del SINEP y los de CIC-CPA del CONICET y para los docentes e investigadores en UUNN. Proyectando una inflación del 1,8% para jul-25, los salarios en el SNCTI continúan descendiendo en cada uno de sus segmentos. Tomando como base noviembre de 2023, los salarios y becas CONICET perdieron un 35,4% en términos reales, los salarios universitarios cayeron 28,6%, y los de los trabajadores del SINEP declinaron un 26,3% en veinte meses.

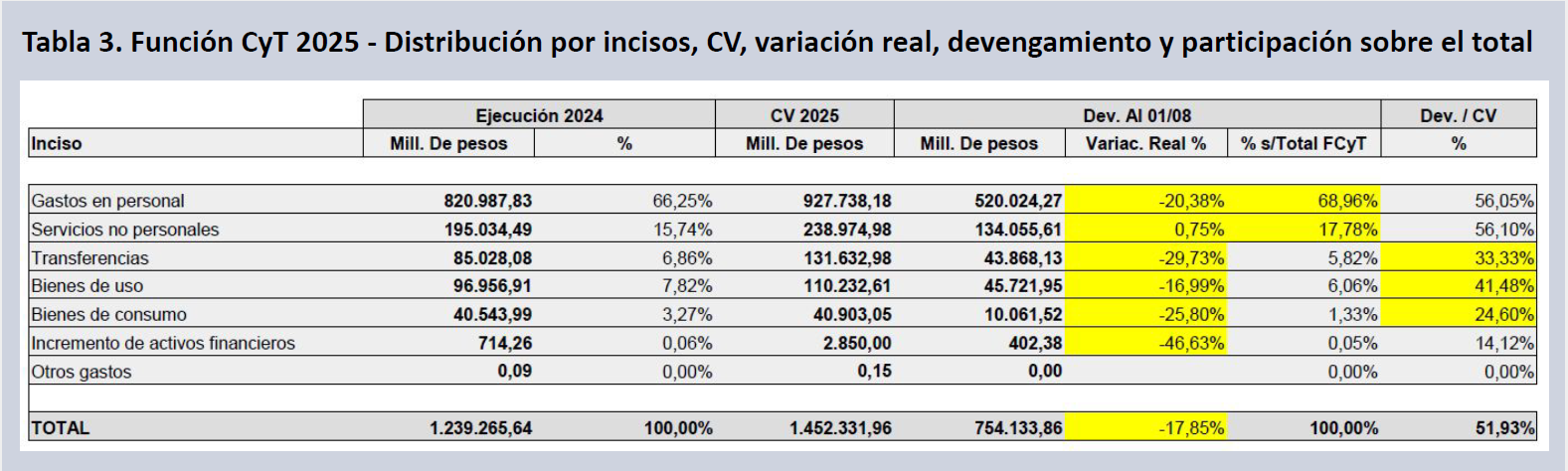

La Función CyT continúa concentrando su ejecución en el pago de salarios, los cuales representan el 69,0% del total ejecutado (66,1% en 2024 y 54,6% en 2023). La suma del inciso 1 salarial y el inciso 3 (servicios no personales, principalmente becas del CONICET) explica el 86,8% del total de la ejecución en el año. La masa salarial cae un 20,4% en la ejecución acumulada vs. 2024. Otros objetos de gasto se encuentran sub-ejecutados (bienes de uso, 41,5%; transferencias, 33,3%; bienes de consumo, 24,6% de sus respectivos CV). Tras la ampliación presupuestaria el inciso salarial y el de becas se encuentran en línea con la proyección teórica de ejecución a lo largo del año.

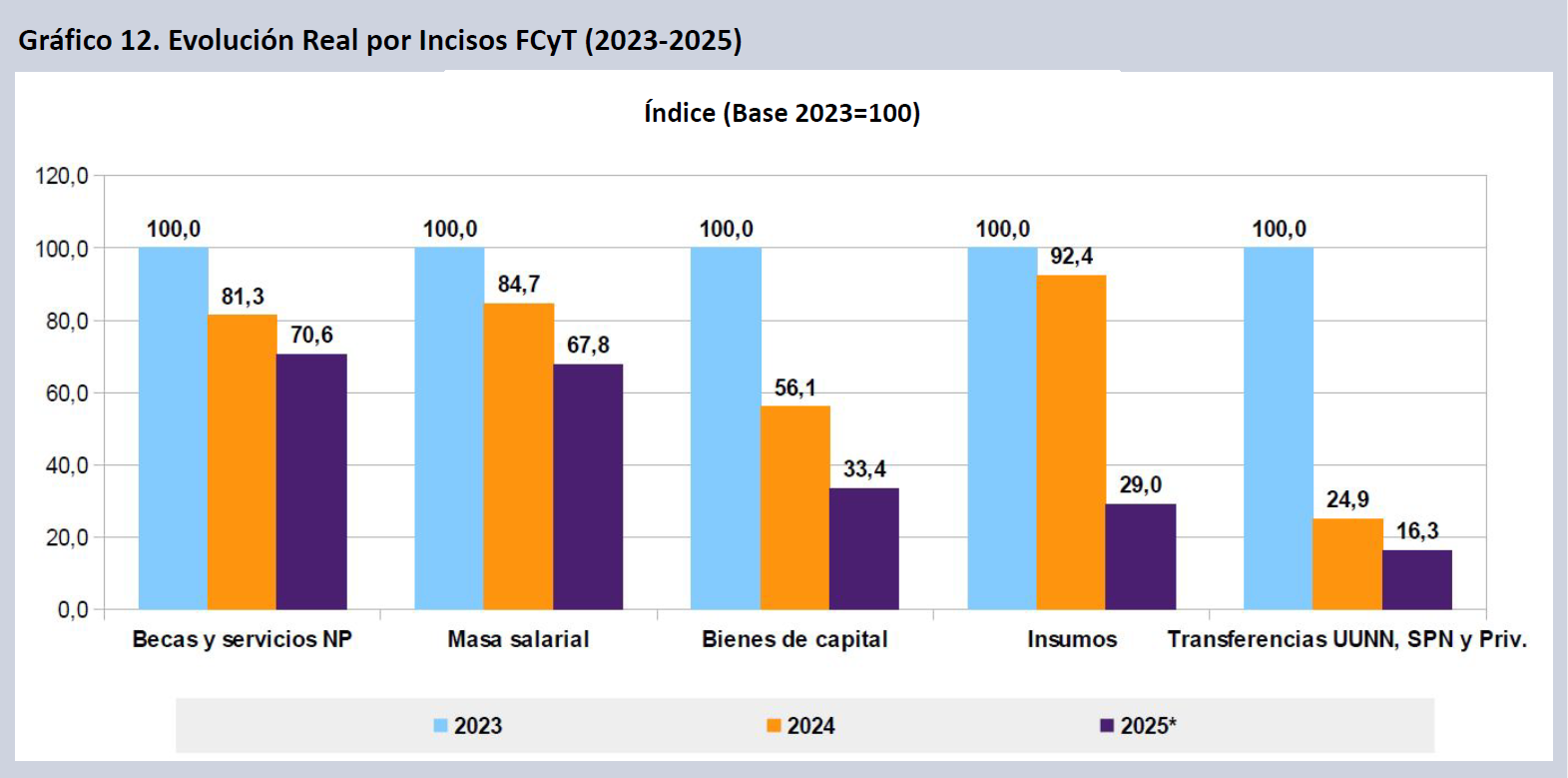

El impacto del ajuste en la FCyT puede apreciarse cuando se considera el CV 2025 proyectado por inciso contra la ejecución de 2023 y 2024 para cada objeto de gasto. De esta manera se observa que no solo la masa salarial caerá 32,2 puntos en el agregado del bienio, sino que la inversión en insumos y las transferencias para gastos corrientes y de capital al SPN, a UUNN y al sector privado caerán más todavía (71,0% y 83,7% respectivamente). La masa presupuestaria aplicada a servicios no personales (principalmente becas) se deteriora por debajo de lo que lo hacen los salarios (-29,4%), siendo el inciso que menos cae en el período, en tanto el gasto en bienes de capital declina un 66,6%.

En los primeros siete meses del año los Organismos de CyT ejecutaron el 56,1% de su inciso salarial, corrigiendo con ello el desfasaje que arrastraban de meses anteriores, en virtud de la ampliación de créditos dispuesta por el Decreto 425-25. La ampliación resultó fundamental para el CONICET, que se encuentra ahora apenas 1,8 puntos por sobre su línea de ejecución

En lo que va de 2025 el INTI se encuentra en un horizonte de sub-ejecución del inciso 1 (46,3%), en tanto el Instituto Antártico devengó el 61,7% de su inciso, y es el que se encuentra más relativamente saturado dentro del conjunto.

Como mencionáramos en informes anteriores, por su peso dentro del inciso en la Función, CONICET reviste un especial interés, representa casi la mitad de la masa salarial del sistema, estimándose un requerimiento adicional en el orden de los 12 mil millones de pesos, para acomodar el ritmo de ejecución al crédito anual disponible total.

Sin embargo también es posible que entre el retraso salarial en términos reales y la afectación de la masa salarial por la caída del nivel de empleo de aquí a fin de año, de acuerdo con la política establecida por el gobierno para el sector, se compense el leve desfasaje que pudiera presentarse en aquellos OCTs que, como el CONICET, todavía se encuentran por sobre la línea teórica de ejecución a jul-25.

Cuando se mide la ejecución acumulada de 2024 y 2025 contra igual período de 2023 se aprecia la trayectoria declinante de la inversión en CyT, que empeoró de manera continuada en el acumulado real hasta julio de 2024. El muy mal guarismo de enero (-41,4% vs. enero de 2023), fue “corregido” en febrero, con una pauta de mayor ejecución que, de todos modos, derivó en marzo, junio y julio en nuevas caídas respecto de la ejecución de dos años atrás. El acumulado a julio de 2025 (-46,2%) marca un nuevo piso en la serie y se ubica 16 puntos por debajo del valor a finales de 2024 (-30,2%).

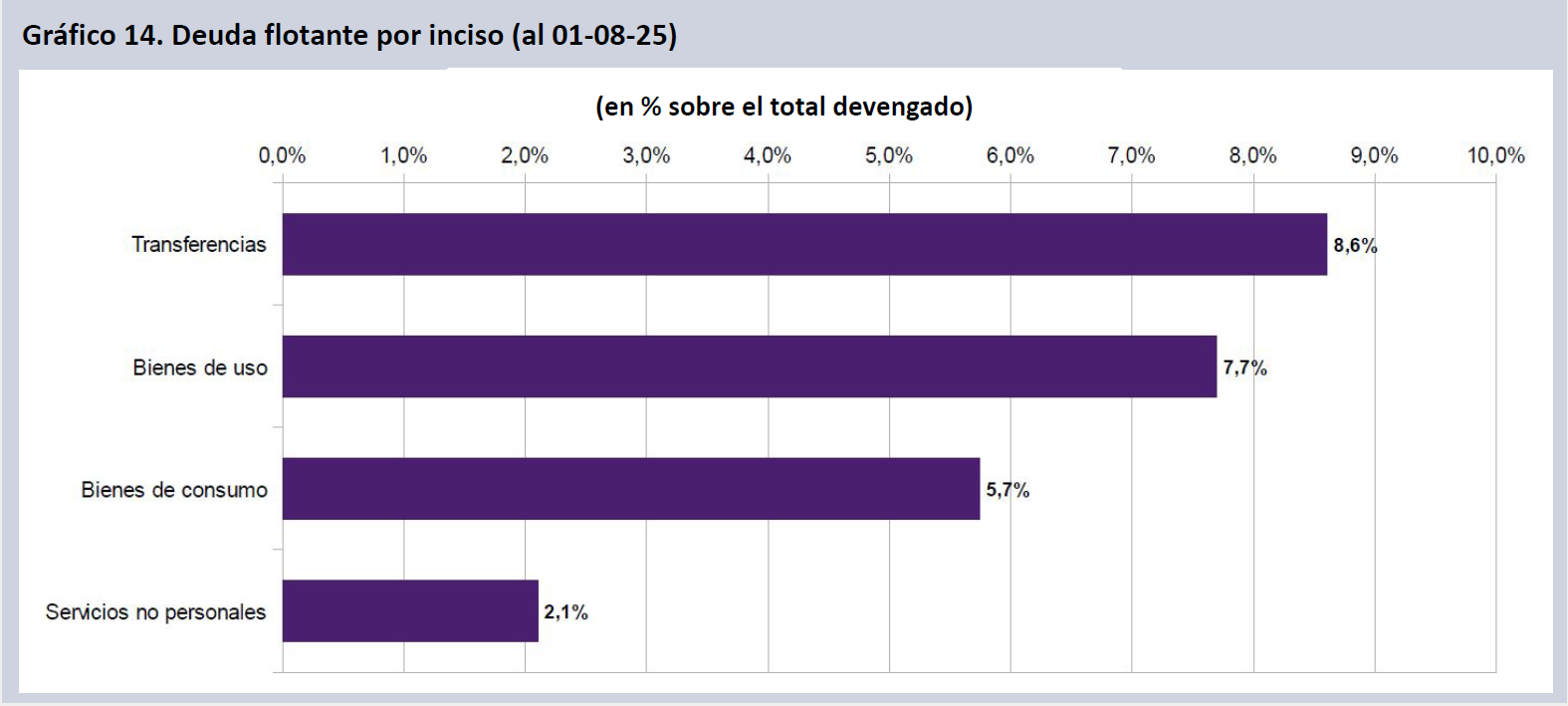

La sub-ejecución como política sectorial se complementa con una muy variable política de pagos, que según el objeto de gasto que se trate deriva en una deuda flotante que, no obstante, en promedio se ha reducido respecto de meses anteriores. La situación en lo relativo a las transferencias supone que el saldo impago alcanza al 8,6% de lo ejecutado. Es menos acuciante respecto de los bienes de capital y de consumo (insumos y materiales), que presentan una deuda flotante que alcanza el 7,7% y el 5,7% respectivamente.

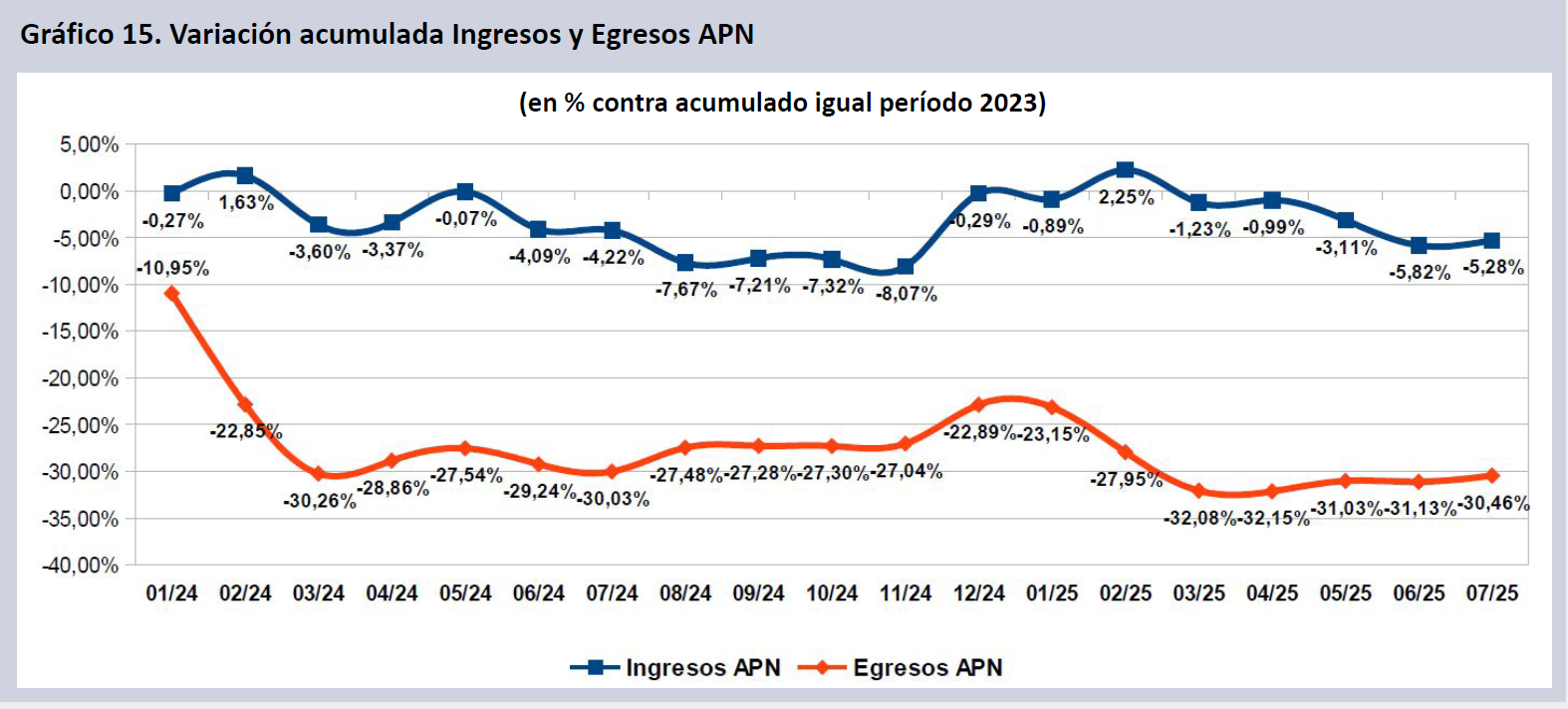

El ancla fiscal, junto con el atraso cambiario, son las piedras angulares del plan económico. La primera depende de que los ingresos fiscales se mantengan en términos interanuales, mientras los egresos fiscales declinan sustantivamente. En lo que va de 2025 el sector público logró sostener los ingresos, aunque el tercer bimestre fue endeble, dejando la variable 5,3% real por debajo de 2023, y cayendo 7,5 puntos contra el pico de feb-25. Por su parte el nivel de egresos de la APN se mantiene estable, con una variación de –30,5% real en el acumulado contra igual período de dos años atrás.

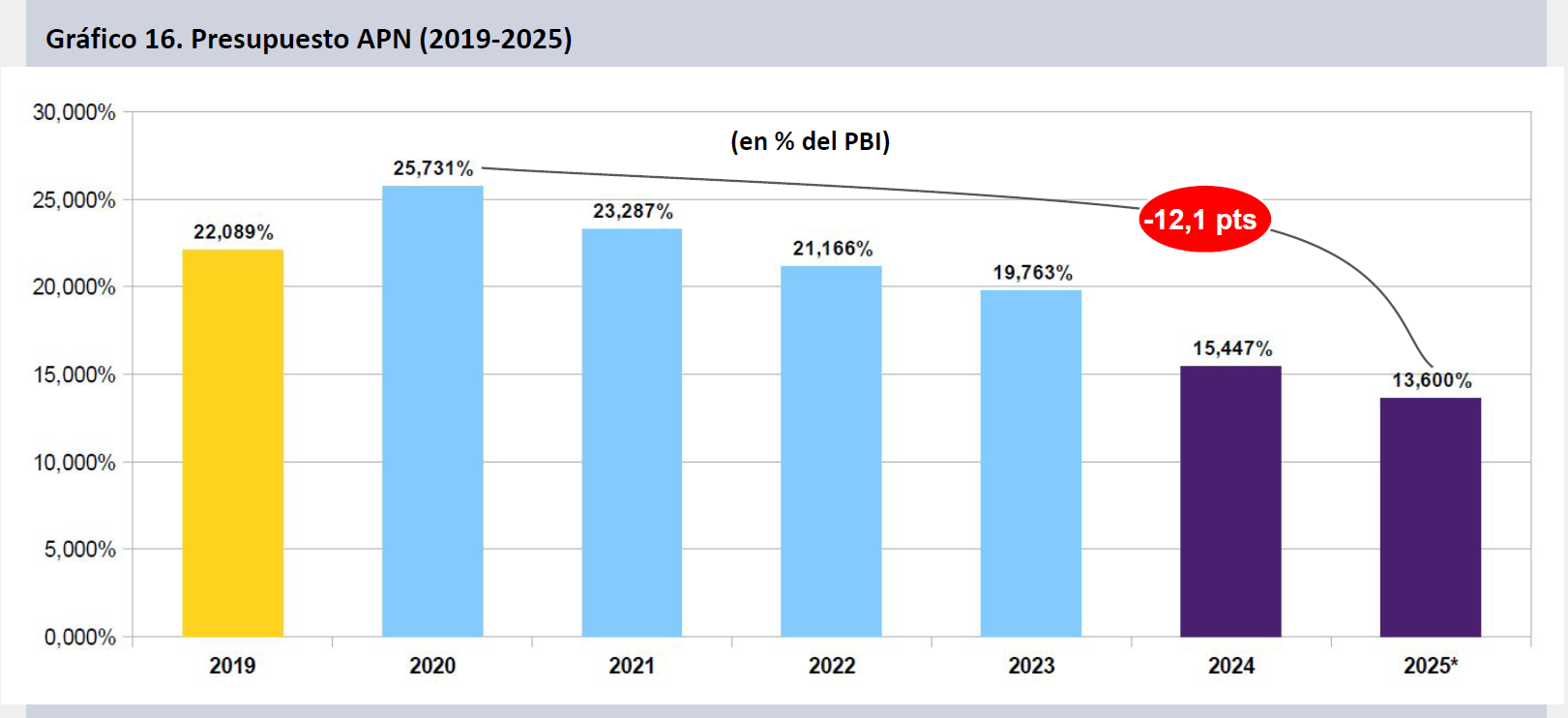

La contracción del gasto público APN durante 2024 representó un descenso de 4,3 puntos del PBI respecto de 2023. Para 2025 la proyección indica un esfuerzo fiscal adicional para la APN de 1,9 puntos, totalizando una disminución de la incidencia del presupuesto de la APN en el PBI de 6,2 puntos en tan solo dos años. Si se tiene en cuenta que como porcentaje del PBI el Presupuesto ya había caído 5,9 puntos entre 2020 y 2023, se puede observar que la APN ha reducido su Presupuesto a algo más de la mitad en tan solo un quinquenio, declinando 12,1 puntos desde su pico en 2020.

Federalización

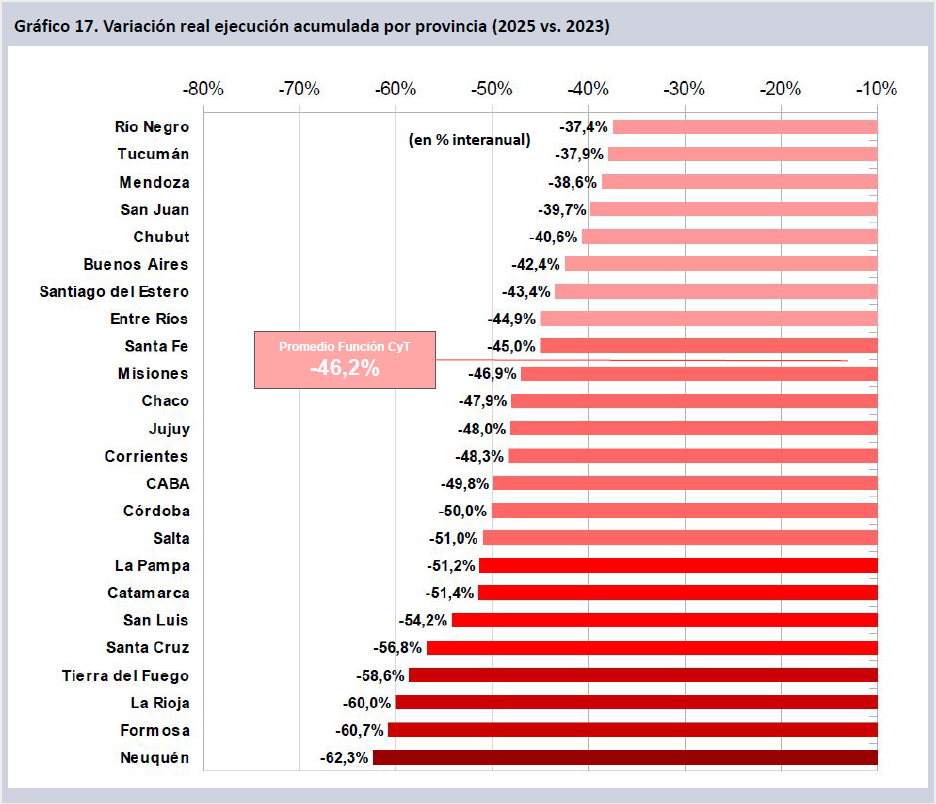

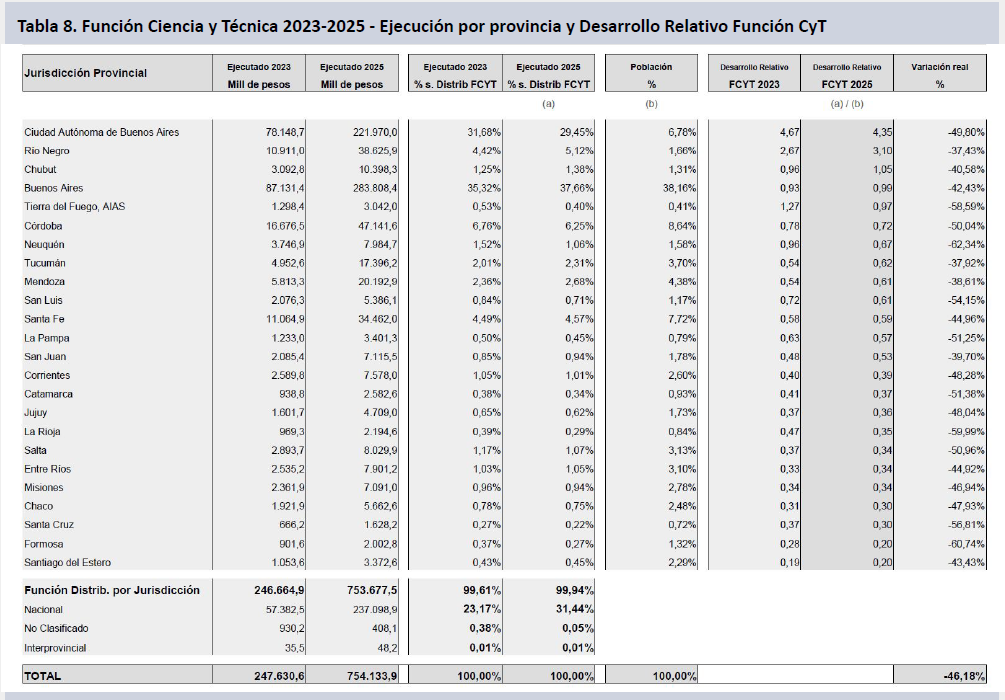

La ejecución del presupuesto CyT no se retrajo de manera pareja en todo el territorio en el bienio. Si el promedio de la caída real de la ejecución acumulada a julio vs 2023 fue del 46,2%, en 10 distritos superó el 50% y en 15 distritos estuvo por encima del promedio.

Las caídas acumuladas más drásticas se dieron en distritos como Neuquén, Formosa, La Rioja y Tierra del Fuego, donde la virtual desaparición de los programas de infraestructura y equipamiento y de las transferencias condujo a descensos reales del 62,3%, 60,7%, 60,0% y 58,6% respectivamente. Santa Cruz y San Luis también vieron afectadas sus partidas presupuestarias, con retracciones superiores al 50%. Buenos Aires (42,4%) cayó ligeramente por debajo del promedio, en tanto Santa Fe (45,0%), CABA (49,8%) y Córdoba (50,0%) también exhibieron importantes deterioros.

En todos los casos los guarismos presentan importantes caídas contra 2023 y desmejoras respecto del nivel alcanzado en el mes precedente. 8 de las 10 provincias del Norte Grande y 4 de las 6 patagónicas han caído por debajo del promedio.

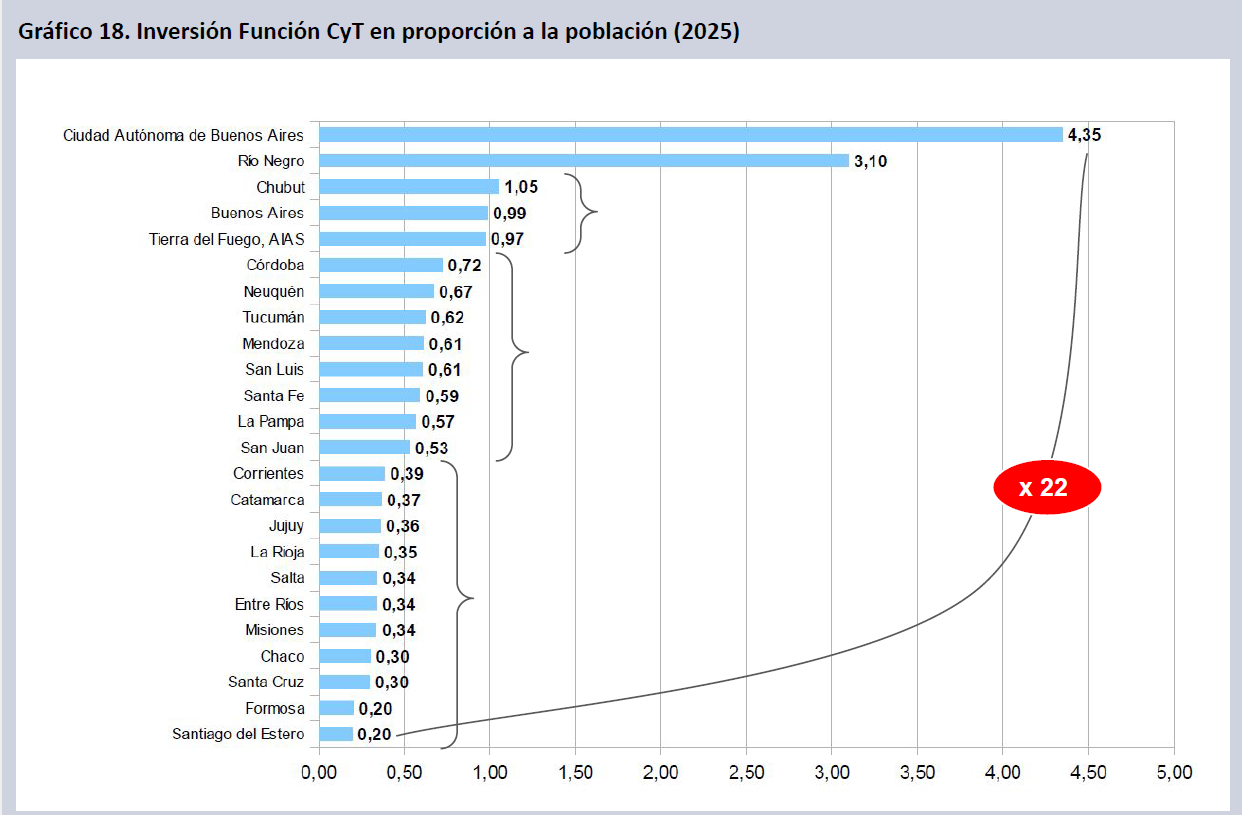

Cuando se observa la inversión CyT en proporción a la población solo dos distritos (CABA y Río Negro) cuentan con un presupuesto proporcionalmente muy superior a su representación poblacional, en tanto Chubut, la Provincia de Buenos Aires y Tierra del Fuego se encuentran en un valor cercano a su incidencia demográfica. CABA recibe en proporción 22 veces más inversión de la FCyT que Santiago del Estero, de acuerdo a la ejecución acumulada a julio de 2025.

Córdoba y Neuquén son otros distritos en los que la inversión en la provincia representa entre dos tercios y tres cuartas partes del promedio nacional de inversión en CyT per cápita.

Otras cinco provincias (Tucumán, Mendoza, San Luis, Santa Fe, La Pampa y San Juan) rondan ligeramente por sobre el 50% de inversión per cápita de CyT respecto del promedio. Tucumán es el único distrito del Norte Grande que evita estar entre los que menos reciben en términos de inversión per cápita. Entre los once distritos más rezagados se encuentran 5 del NOA, los 4 del NEA, además de Entre Ríos y Santa Cruz.

Universidades – Sec. de Educación

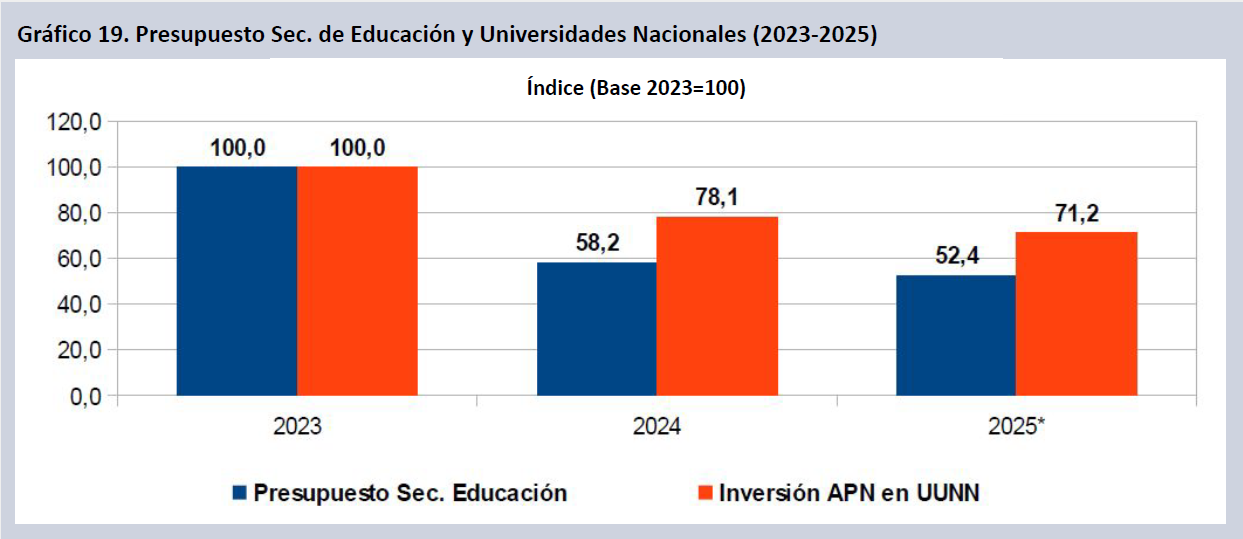

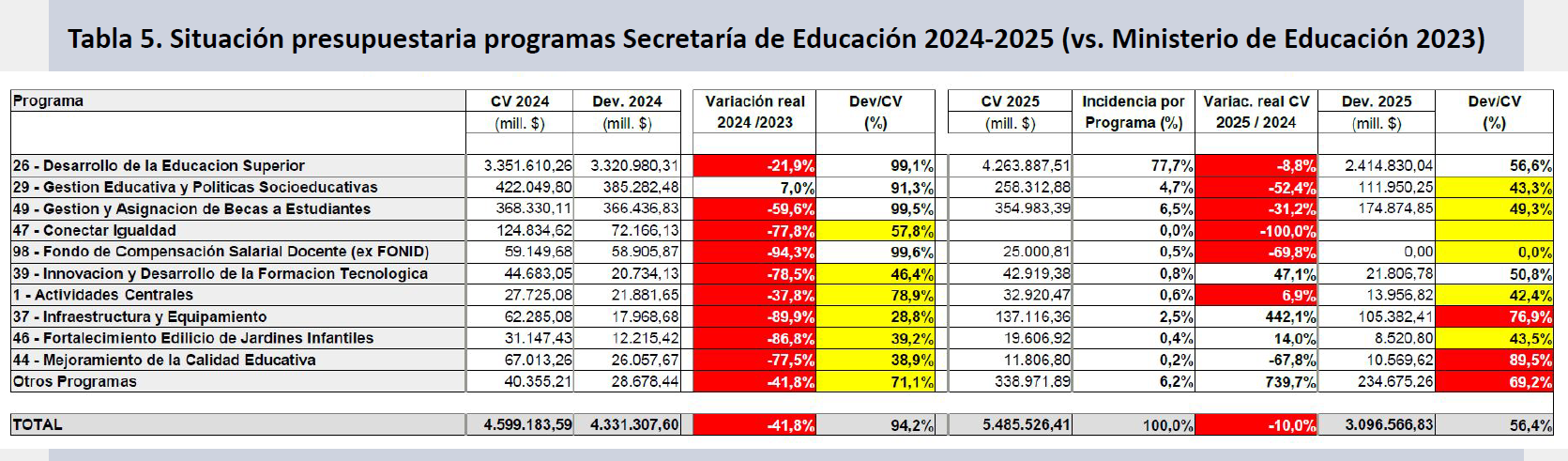

La Secretaría de Educación (ex Ministerio de Educación) culminó el 2024 con una caída real de la inversión del 41,8%. Para el 2025 el CV supone un deterioro adicional del 10,0%, atenuando la caída tras recibir una ampliación de 913 mm$. El retroceso acumulado alcanza así 47,6 puntos reales. En el caso de las UUNN, principal programa presupuestario de la Secretaría, la caída fue del 21,9% el año pasado, proyectando un –8,8% en 2025, lo que totaliza un descenso de 28,8 puntos contra 2023.

El principal ámbito de aplicación del presupuesto educativo en la APN es el Programa 26 (Desarrollo de la Educación Superior), que por sí solo supone el 77,7% de los fondos para el área. Para este año el CV presenta una pérdida de 8,8 puntos reales, incluso a pesar de haber recibido un incremento de créditos de 941 mm$ en el Decreto 425-25 para afrontar la dinámica de ejecución del ejercicio.

En el acumulado a jul-25 se devengó el 56,4% del total del CV (contra un 56,2% teórico), lo que muestra un nivel de gasto acorde con la línea teórica de ejecución para el ejercicio. La caída en vertical de la inversión en Becas, la desaparición del Conectar Igualdad y la paralización del ex FONID corren en paralelo con cierta mejora en la inversión en el área de infraestructura y equipamiento, en un programa que también presenta elevada ejecución (76,9%). No obstante, con excepción del Programa 26, los programas más relevantes de la Secretaría de Educación muestran un importante grado de sub-ejecución.

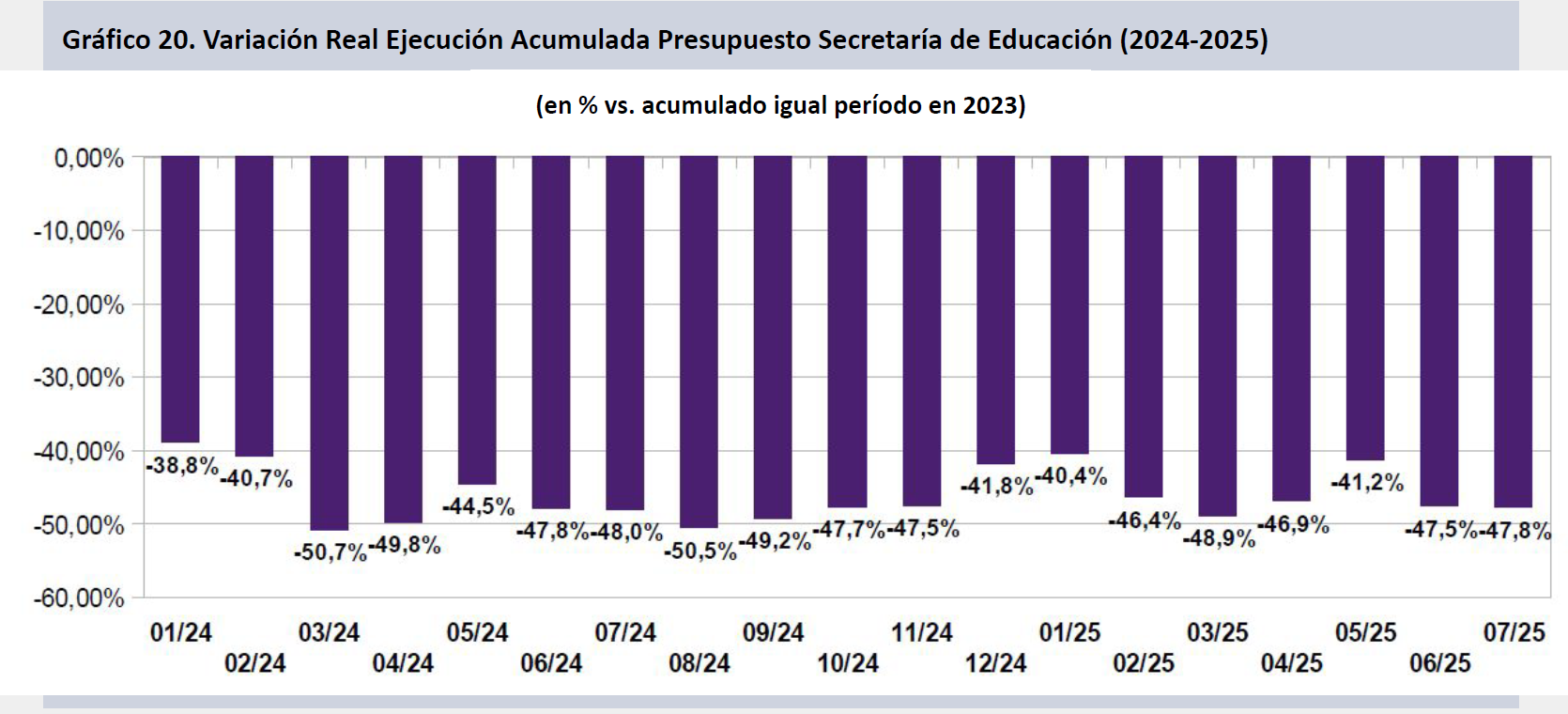

La ejecución acumulada de la Secretaría de Educación, cuando se la compara con igual período de 2023, presenta una caída sustancial, en el orden del 47,8% en el acumulado a jul-25, por debajo incluso de la variación acumulada durante 2024, que fue de 41,8 puntos reales. La declinación ha estado traccionada por la virtual desaparición de programas y actividades vinculadas a ítems no salariales (Becas, Conectar), acompañada de un descenso real de la masa salarial.

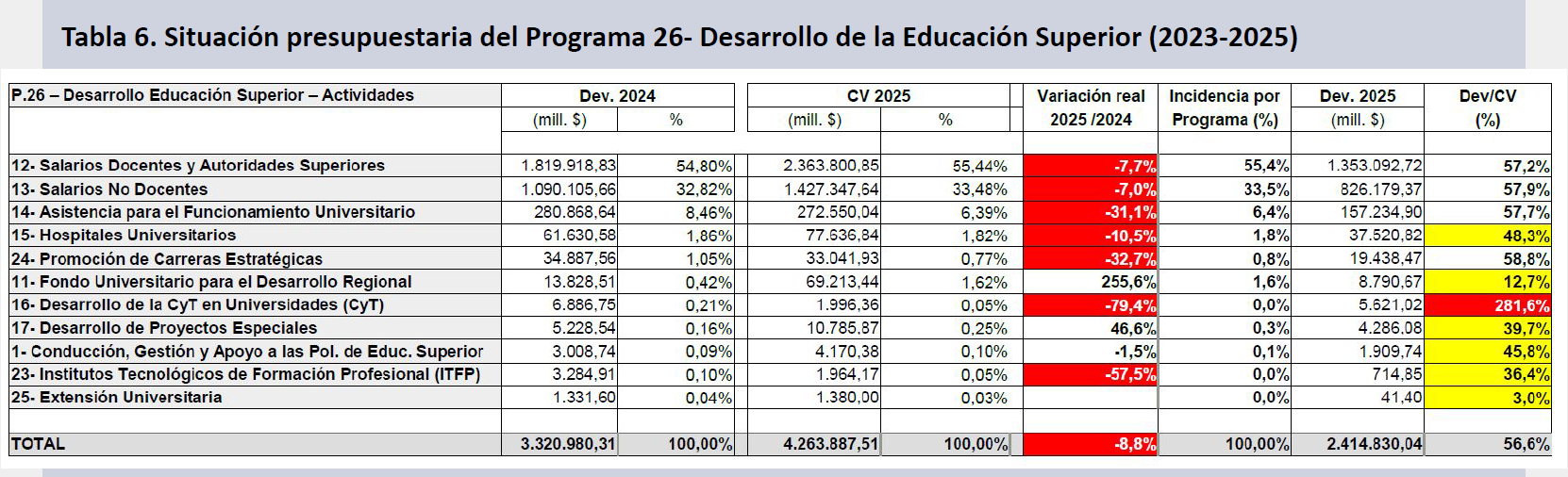

El Programa 26- Desarrollo de la Educación Superior enmarca el conjunto de las transferencias vinculadas al gasto educativo y la inversión de la APN en Universidades Nacionales. Comprende los salarios docentes y no docentes, los gastos de funcionamiento universitario, los fondos para hospitales, desarrollo regional y desarrollo de la CyT en UUNN, entre otras actividades. Cuando se compara el CV actual del Programa 26 contra el ejecutado 2024 la caída real es del 8,8% respecto de los valores ya de por sí deprimidos del año anterior. Los salarios docentes y no docentes presentan respectivamente una declinación de masa salarial proyectada en torno al 7,7% y 7,0% real. También cae la inversión en Funcionamiento universitario (-31,1%), Institutos Tecnológicos (-57,5%) y Desarrollo de la CyT en UUNN (-79,4%). El Programa 26 devengó en el acumulado a jul-25 el 56,6% de su crédito, acorde con la línea teórica de ejecución (56,2%).

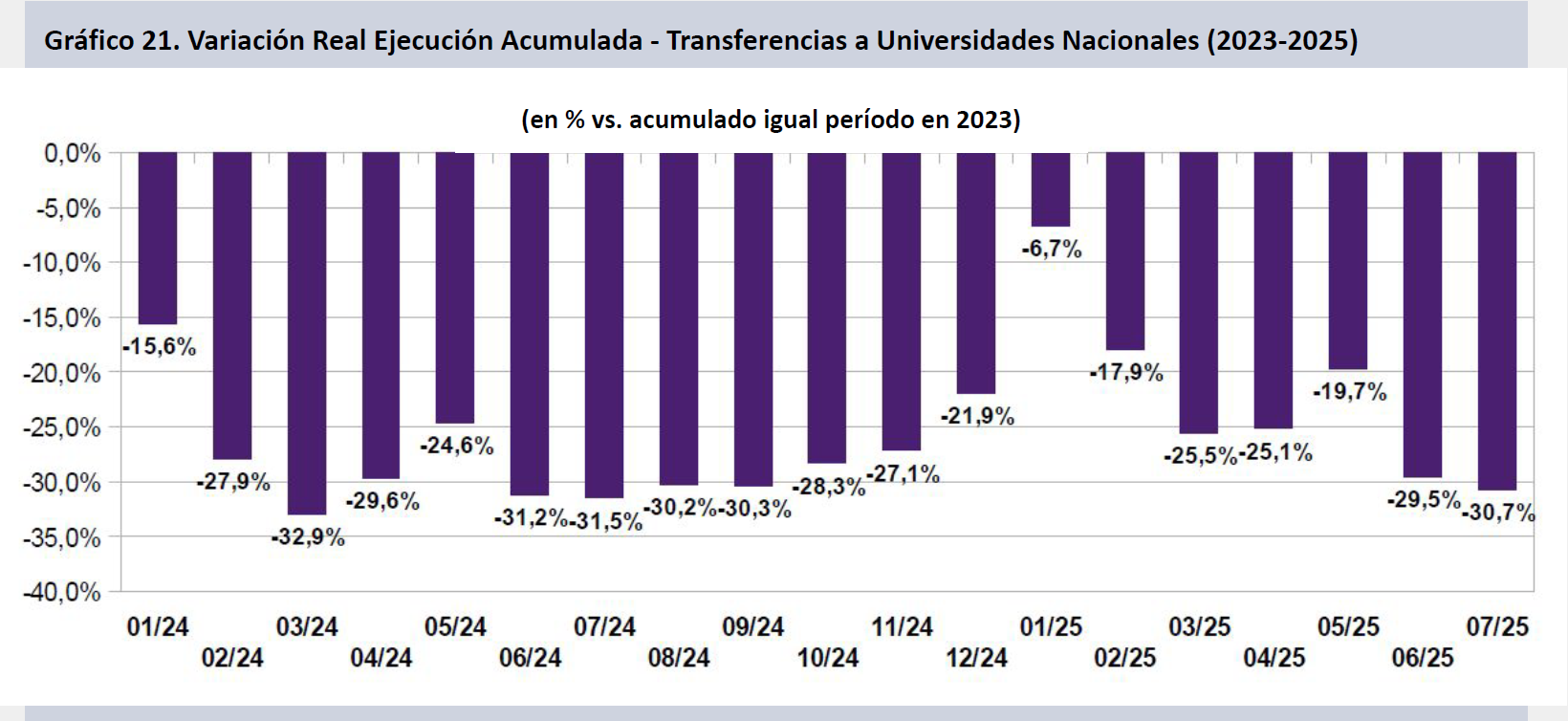

Las transferencias a UUNN en el contexto del Programa 26 descendieron un 21,9% en 2024, en la ejecución acumulada contra el 2023. Contra ese mismo año en el total del acumulado a jul-25 se observó una pronunciada caída hasta alcanzar un deterioro del 30,7% en el acumulado del año. Considerando el peso del inciso salarial y la pauta contractiva del gobierno para el sector es probable que estos guarismos se consoliden más aún a medida que avance el año.

La inversión educativa nacional en Universidades Nacionales viene retrocediendo desde 2015, cuando se mide la variable en relación con el PBI. Tras haber avanzado de manera firme entre 2004 y 2012, se asiste a una estabilización hasta el año 2018, cayendo fuerte en 2019, para sostenerse luego hasta 2023. A partir de 2024 el financiamiento de las UUNN retrocede brutalmente, ubicándose en 2025 en torno al 0,5% del PBI, un mínimo no alcanzado desde 2005.

Anexo Serie Presupuestaria

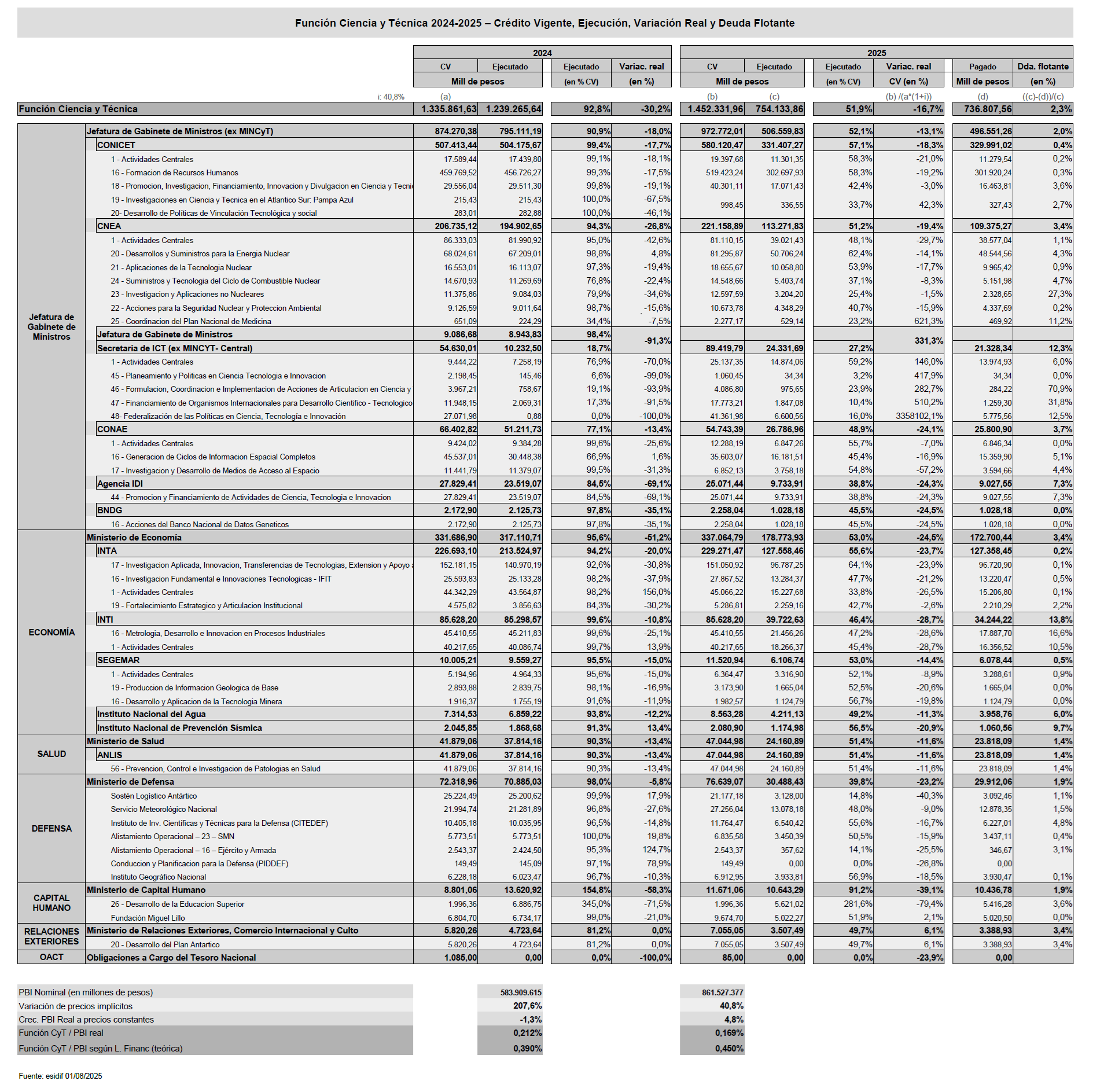

Tabla 7. Función Ciencia y Técnica 2024-2025 – Crédito Vigente, Ejecución, Variación Real y Deuda Flotante

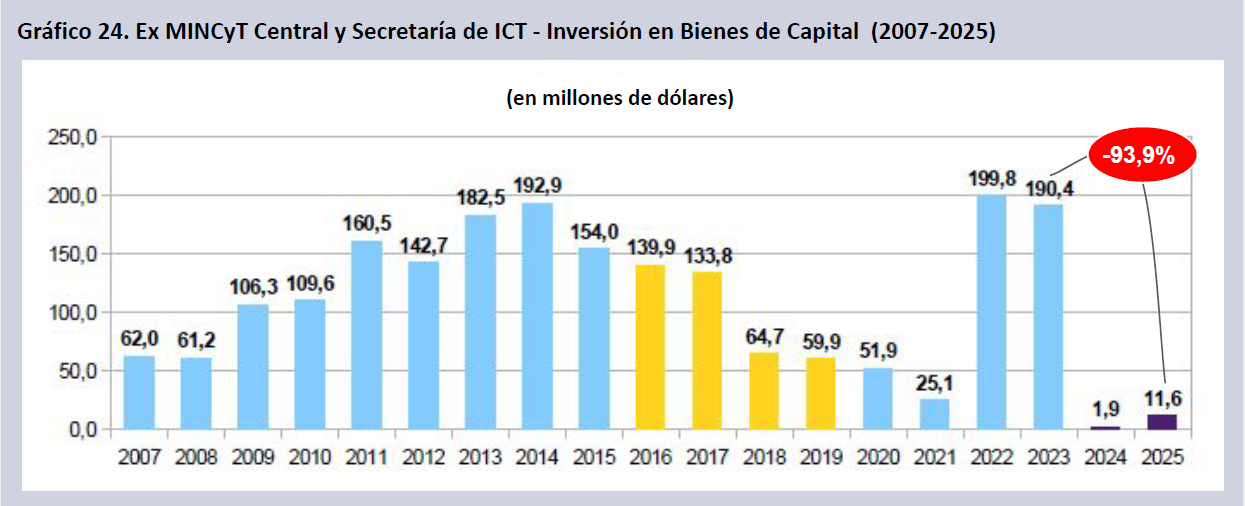

Un eje clave en la comprensión de la deriva del SNCTI es la inversión en bienes de capital y equipamiento en alguno de sus organismos nodales. La CNEA presentó un crecimiento tendencial de la variable hasta el año 2022, cayendo en 2023, pero ubicándose todavía en niveles elevados. La caída posterior es del 53,6% en dos años. Si el financiamiento se había multiplicado por 23 entre 2007 y 2022, a lo que se asiste es a un cambio de tendencia en uno de los organismos centrales del sector.

Parte de la explicación del nivel de inversión en bienes de capital dentro del sistema reside en las decisiones de inversión tomadas desde el ex MINCyT Central, organismo transversal que cumplió, a través de sí y de la Agencia I+D+i cuando ésta conformaba un programa dentro del extinto ministerio, un papel crucial a la hora de explicar la evolución general de la variable.

La inversión se triplicó en términos reales entre 2007 y 2014, para deteriorarse en el trienio siguiente, pero aún dentro de cotas elevadas de gasto. La debacle de 2018 inaugura un período de baja inversión, que se revirtió completamente con la sanción de la Ley 27.614 de Financiamiento de la Ciencia. A través de programas como el Equipar Ciencia y el Construir Ciencia, además de numerosas líneas de financiamiento, la inversión alcanzó máximos en el bienio 2022-2023, para decaer brutalmente en 2024-2025. Los valores actuales se encuentran un 93,9% por debajo de los de 2023.

Fuentes

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-9-48

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-9-47

- https://www.presupuestoabierto.gob.ar/sici/home

- https://www.presupuestoabierto.gob.ar/sici/quien-y-cuanto-recauda

- https://www.argentina.gob.ar/educacion/universidades/informacion/publicaciones/anuarios

- https://www.bcra.gob.ar/PublicacionesEstadisticas/Relevamiento_Expectativas_de_Mercado.asp

- https://www.bcra.gob.ar/PublicacionesEstadisticas/Tipos_de_cambios.asp

- https://www.argentina.gob.ar/ciencia/indicadorescti/indicadores-de-id-en-la-argentina

- https://cifras.conicet.gov.ar/publica/grupografico/show-publico/36

- https://grupo-epc.com/informes/indicadores-macroeconomicos-de-contexto-cyt-junio-2025/

Próxima fecha de publicación ANPRES: 8 de septiembre de 2025