Resumen

- Tras haber crecido un 36,5% entre 2019 y 2023, el empleo registrado en I+D en el sector privado cayó levemente en el primer semestre de 2024. En caso de confirmar el retroceso en el resto del año se trataría de la primera caída desde 2002.

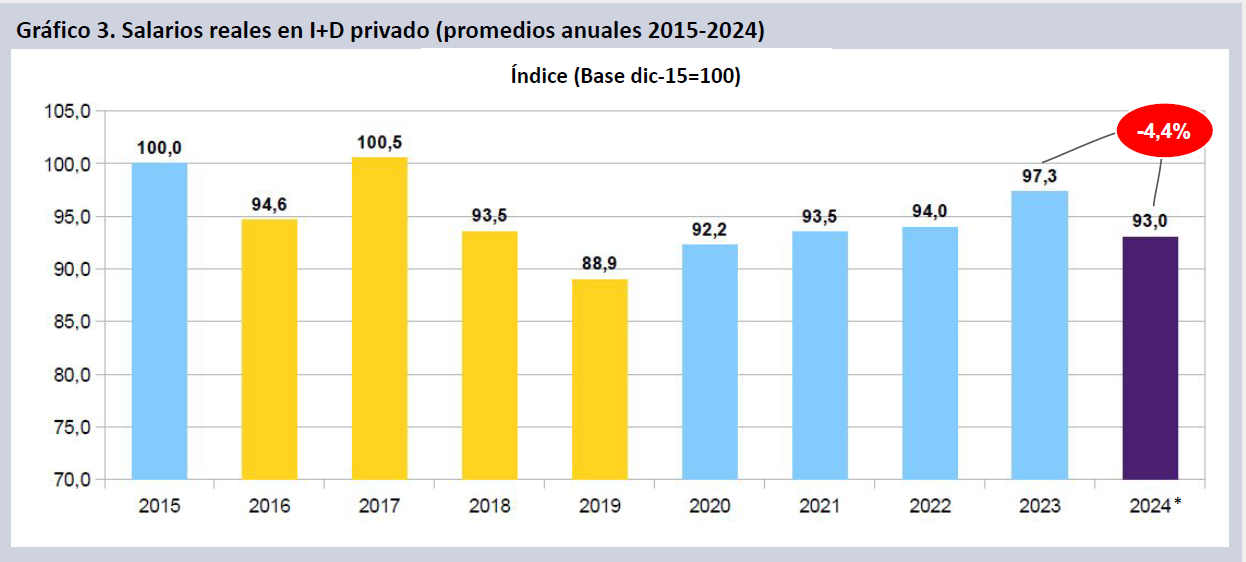

- Los salarios en el sector I+D privado cayeron un 4,4% en el promedio anual de los primeros nueve meses del 2024 vs. el promedio anual de 2023. Interrumpen así cuatro años de leves mejoras, con las que habían recuperado gran parte de la pérdida del período 2015-2019.

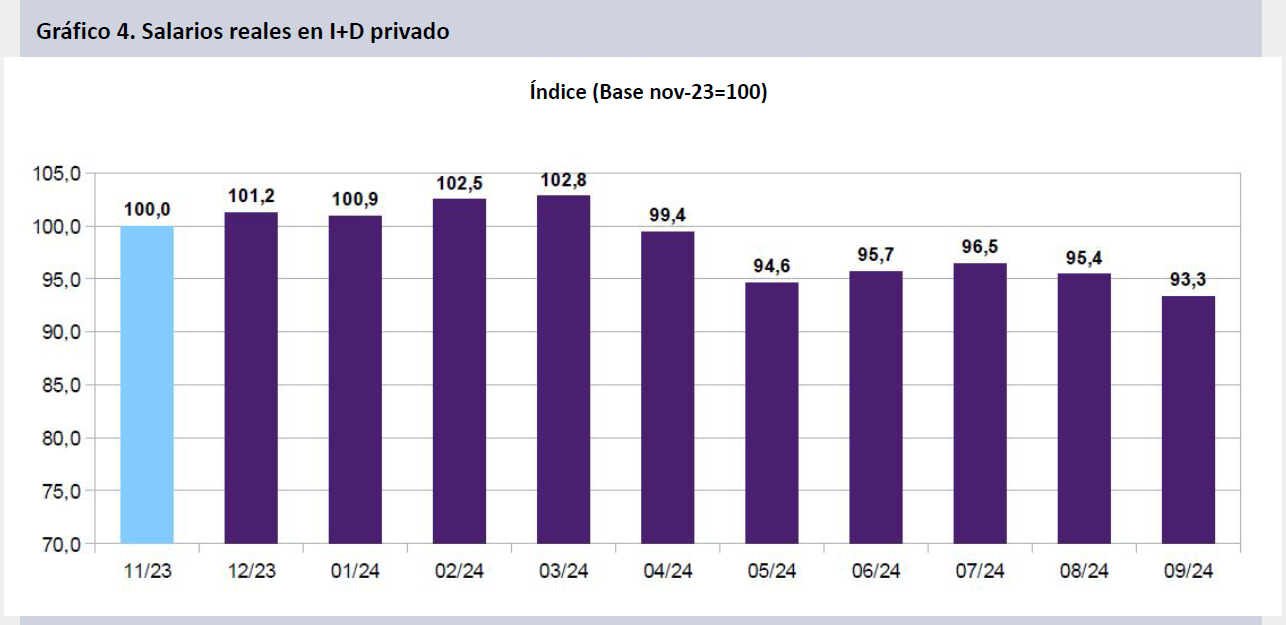

- El promedio anual 2024 se encuentra 7 puntos reales por debajo de los salarios de dic-15. Los sueldos de septiembre de 2024 se encuentran 6,7% por debajo de los salarios de noviembre de 2023.

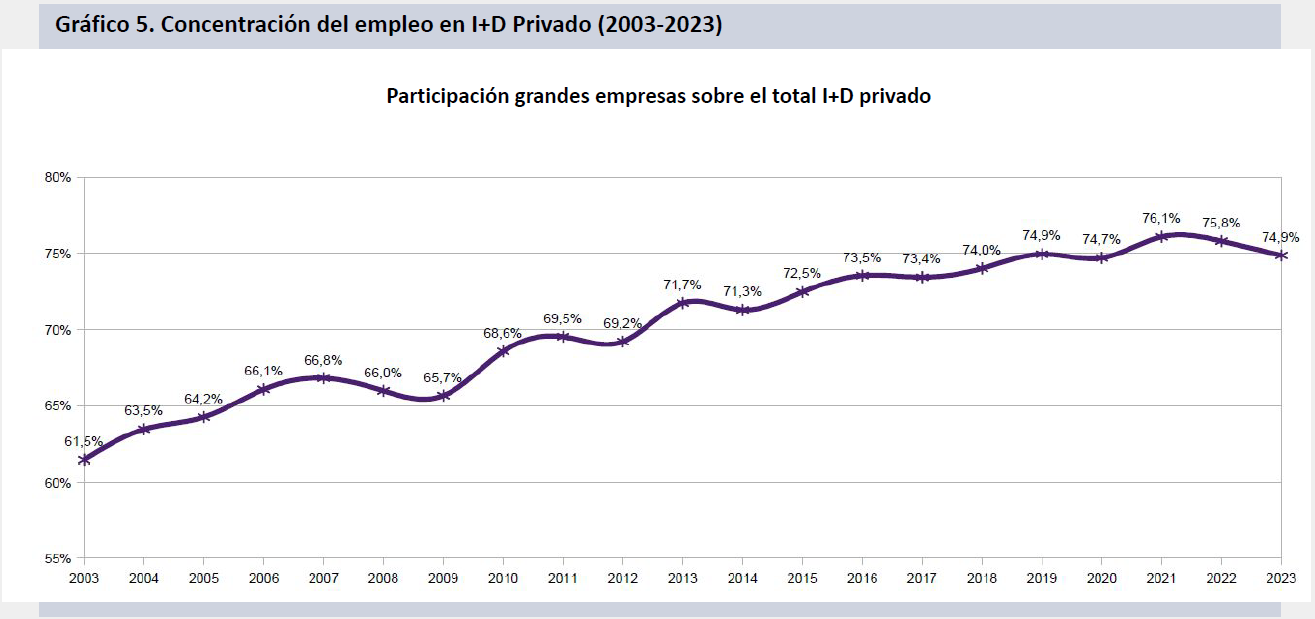

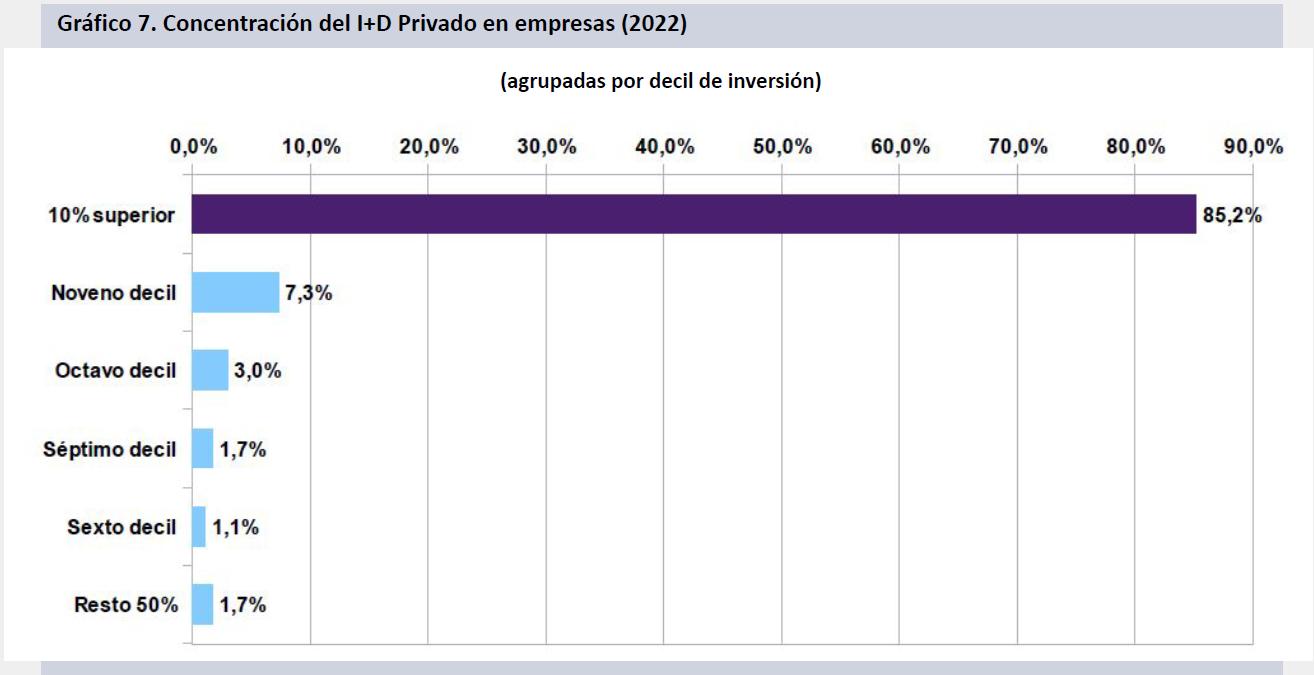

- La I+D privada se encuentra muy concentrada en torno a grandes empresas que emplean al 74,9% del personal del sector privado e invierten el 85,2% de los fondos.

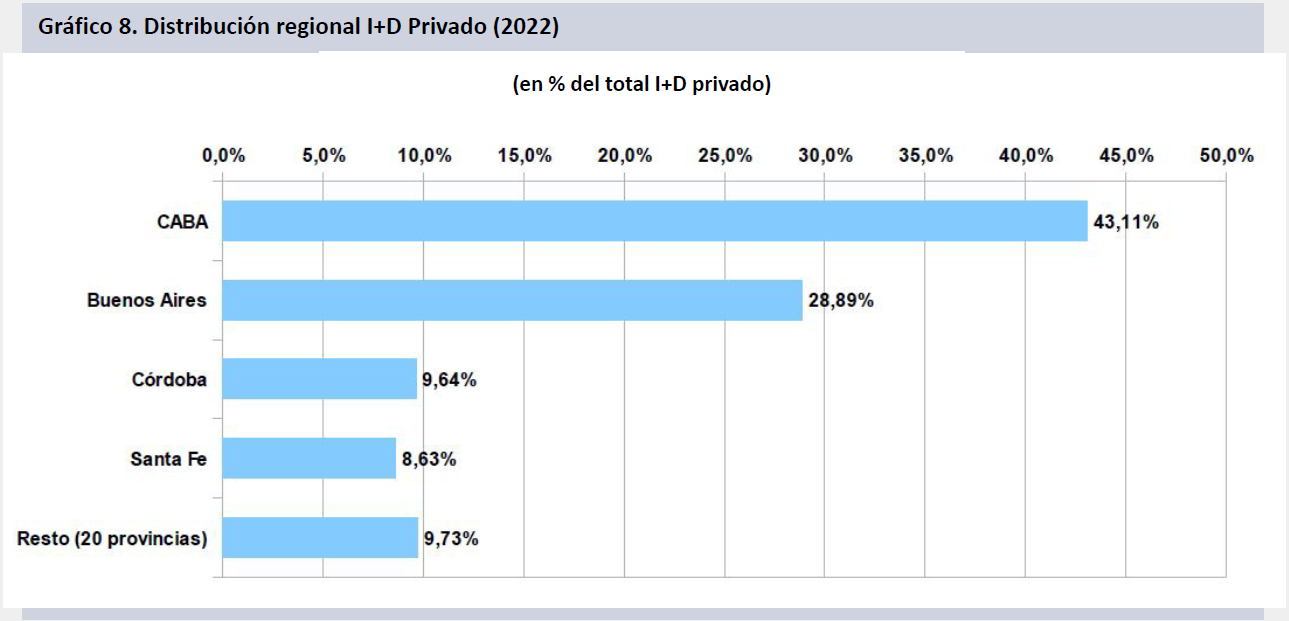

- En términos regionales casi el 90% de la I+D privada se concentra en cuatro distritos: CABA, Buenos Aires, Córdoba y Santa Fe. Veinte distritos representan apenas el 9,73% de la I+D privada.

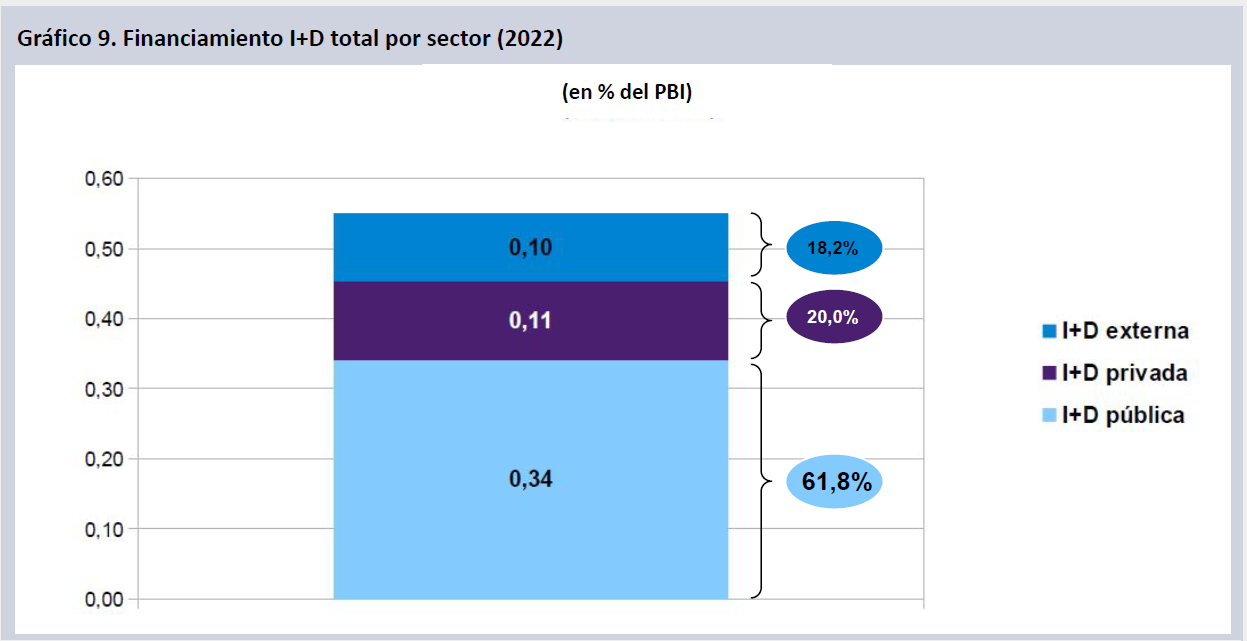

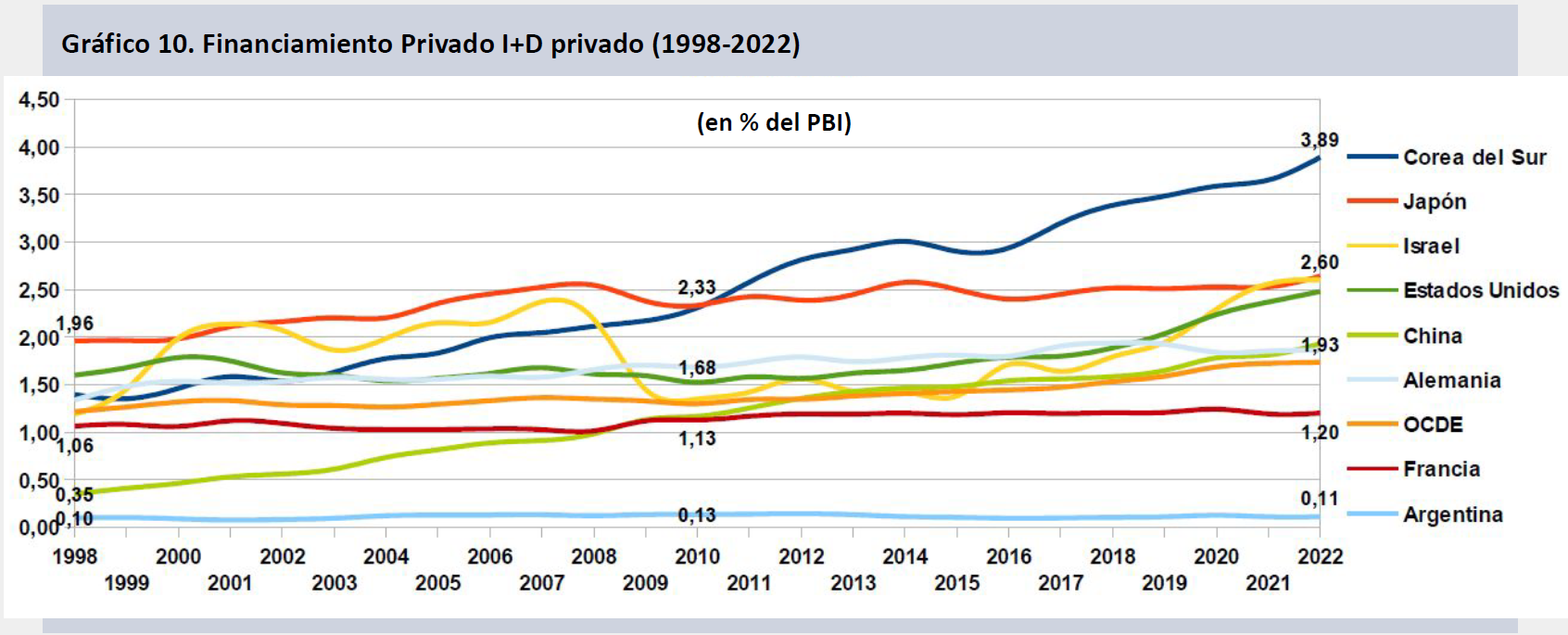

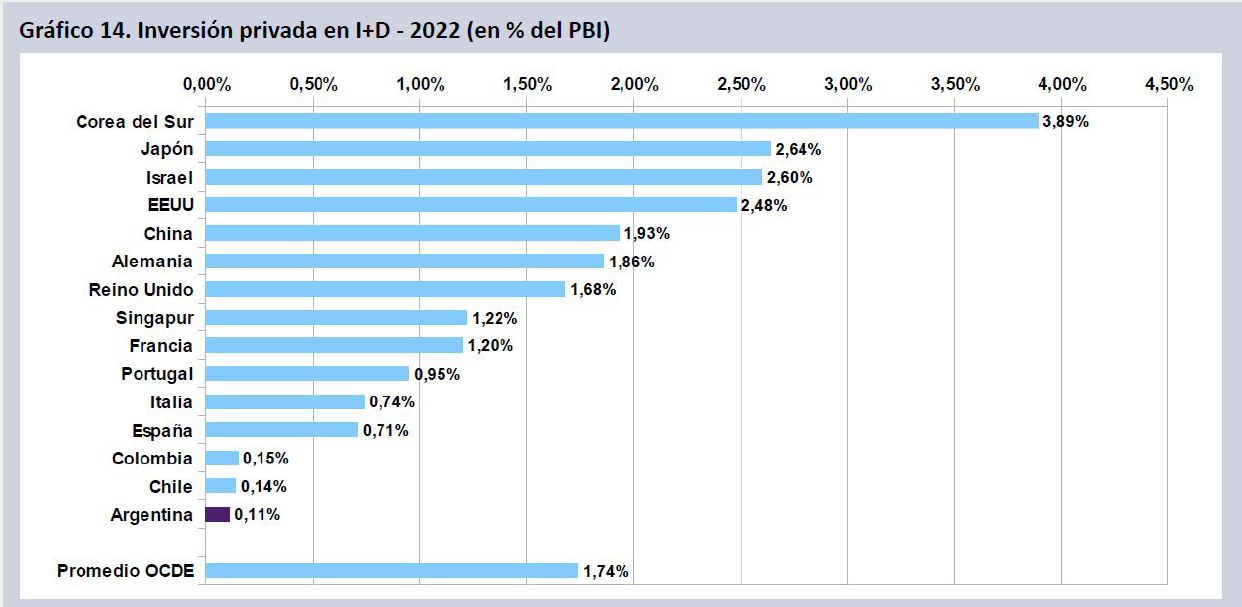

- La I+D privada representa apenas el 0,11% del PBI (último dato disponible de 2022). Esto supone que apenas el 20% de la inversión en I+D es financiada por el sector privado. Apenas sí ha habido progreso en los últimos 25 años: representaba el 0,10% del PBI en 1998. El sector privado argentino invierte en I+D 16 veces menos que la media OCDE.

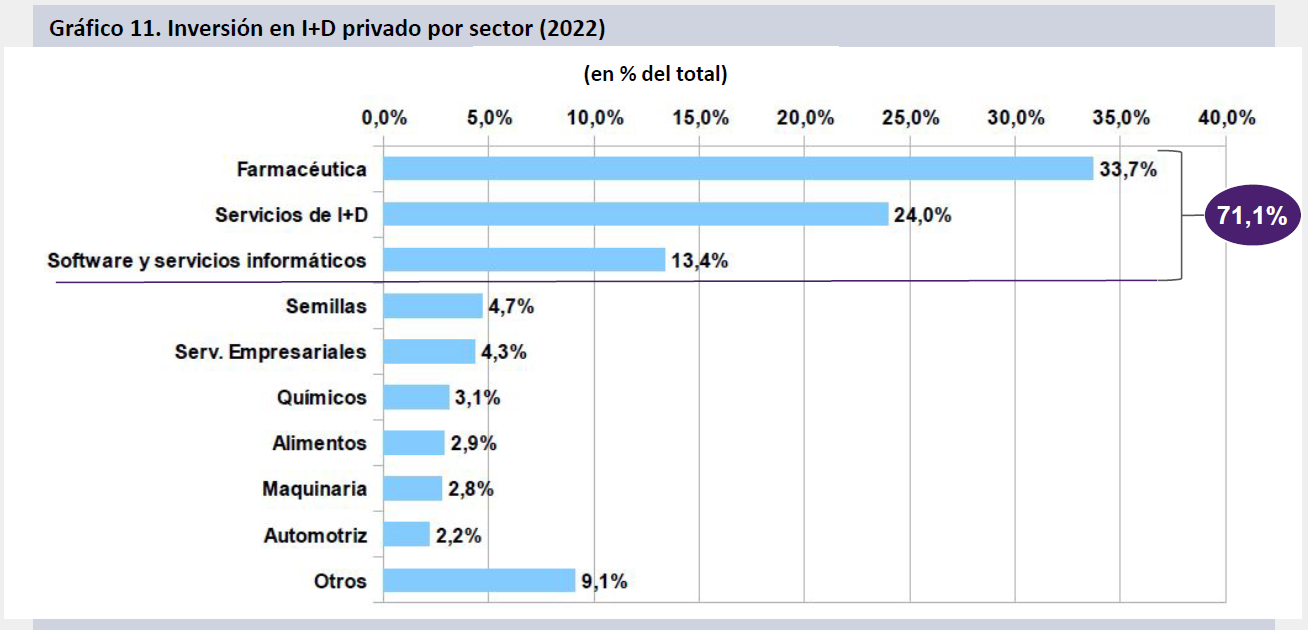

- Tres sectores (farmacéutico, de servicios de I+D y software) suponen el 71,1% de la inversión privada. El 69% del empleo se concentra en esos mismos tres sectores, a los que se agrega el sector de servicios empresariales.

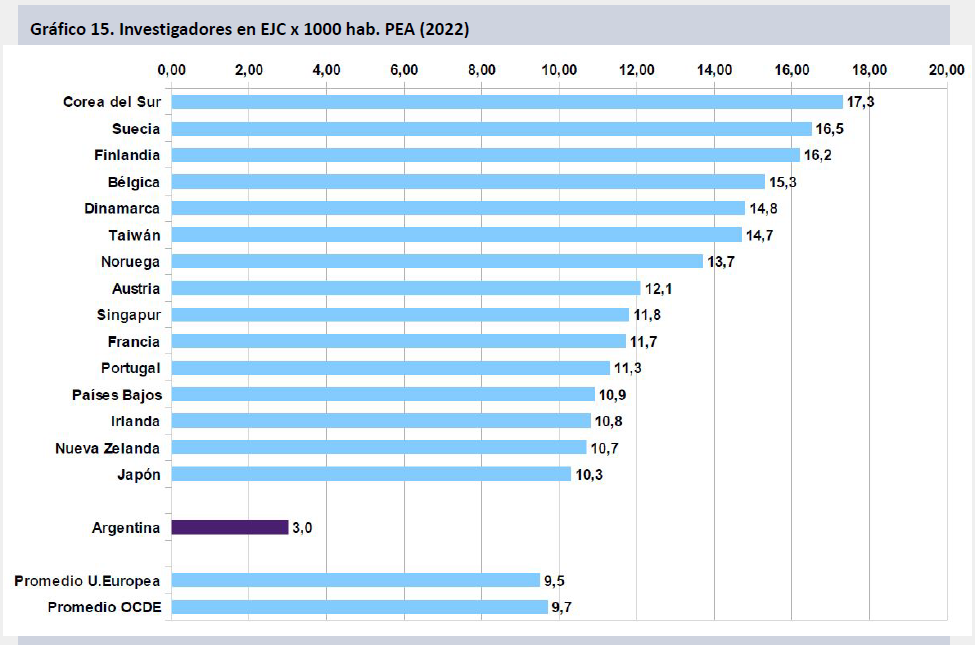

- La I+D total argentina representa un quinto de la I+D total promedio de la OCDE. La I+D privada, a su vez, es 16 veces más pequeña que el promedio OCDE. El empleo total en I+D en Equivalentes de Jornada Completa (EJC) es menos de un tercio de la media OCDE. Al desfinanciamiento, la pérdida de personal y la caída de los salarios se le agrega la concentración regional, el desequilibrio sectorial y la falta de escala como limitantes del desarrollo de las actividades científicas y tecnológicas en nuestro país.

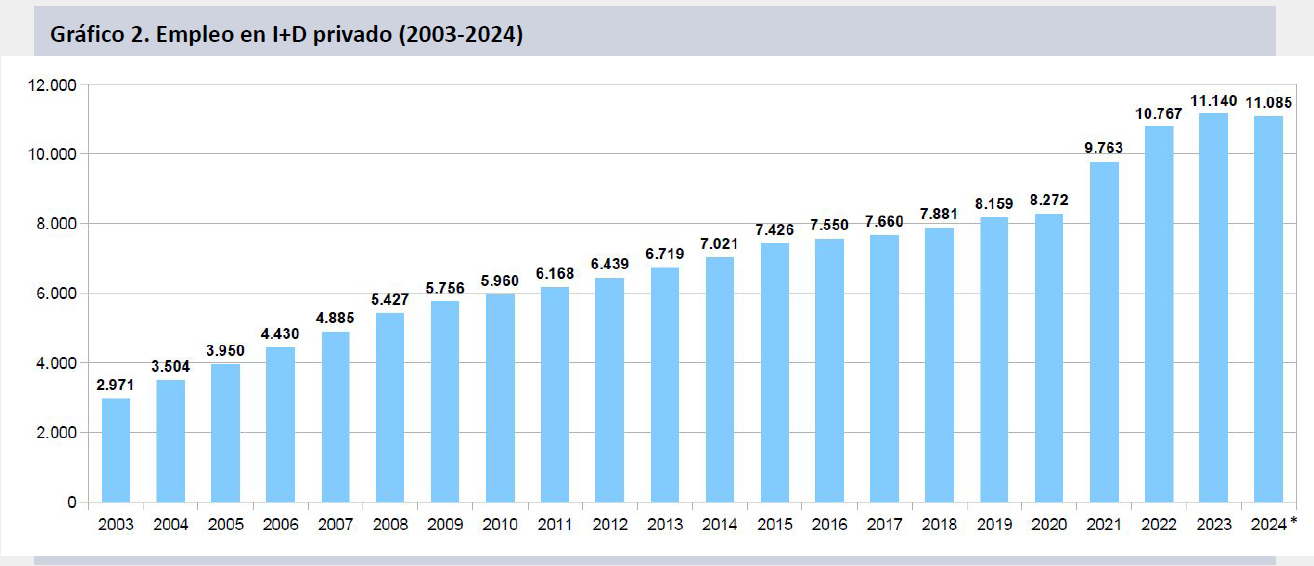

Empleo en I+D privado

Según el relevamiento del Observatorio de Empleo y Dinámica Empresarial (OEDE), con datos al segundo trimestre de 2024, se ha interrumpido un proceso muy dinámico de creación de empleo en I+D Privado que había incrementado un 36,5% la nómina en el sector entre 2019 y 2023. En el segundo trimestre de 2024, por primera vez desde 2020 (pandemia mediante), se percibe una destrucción neta de empleo que, pese a ser pequeña y pudiendo ser contrarrestada en el segundo semestre del año, indica un cambio de signo en la dinámica del empleo privado en I+D.

El sector creció aceleradamente hasta 2010, para pasar luego a un tramo de incremento moderado de nómina hasta 2020, momento a partir del cual tuvo alzas de doble dígito en 2021 y 2022, para posteriormente volver a presentar un alza menor en 2023. En caso de confirmar la declinación del primer semestre de 2024, se tratará de la primera retracción en la serie desde el año 2002.

Sueldos en I+D privado

Si bien mucho más acotada que la caída de los salarios reales en el SNCTI público, los salarios de los investigadores en el sector privado también han caído en términos reales durante 2024. Con datos del OEDE, que utiliza los registros del SIPA hasta septiembre de 2024, los salarios revierten cuatro años de moderadas subas hasta 2023 (tras caer 11 puntos entre 2015 y 2019) y declinan un 4,4% en promedio anual contra 2023, ubicándose 7 puntos por debajo de los valores de diciembre de 2015.

La caída anual de los salarios reales podría profundizarse en caso de que el último trimestre exhiba una dinámica semejante a la del tercer trimestre. En septiembre de 2024 los salarios alcanzaron un piso 6,7 puntos reales por debajo de los valores de noviembre de 2023. Si bien la caída es menor que la de los salarios CyT estatales, muestran de todas maneras una dinámica a la baja preocupante.

Concentración en I+D privado

El peso de las grandes empresas en el sector se ha incrementado en las últimas dos décadas, pasando del 61% en 2003 a un 74,9% en 2023 del empleo total en I+D privado.

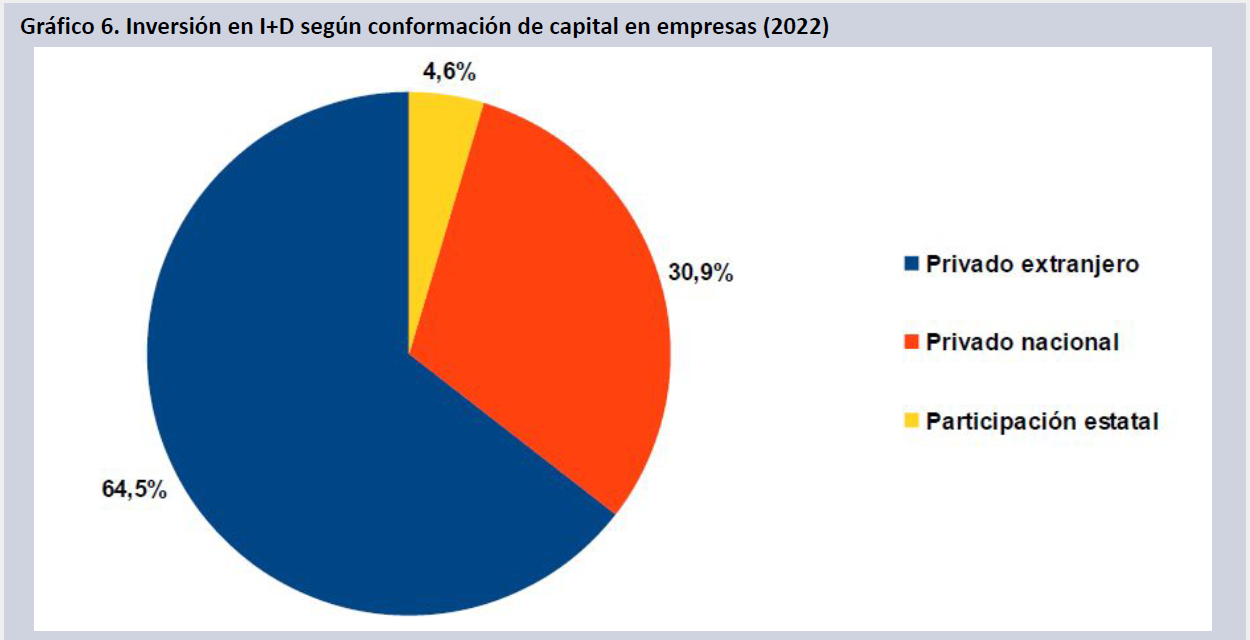

Según la última Encuesta sobre I+D del Sector Empresario Argentino (ESID), llevada adelante por la Dirección Nacional de Información Científica (DNIC) en 2023 con datos de 2022, las empresas de conformadas por capital extranjero realizaron el 64,9% de la inversión en I+D del sector privado. El 30,9% fue realizado por empresas de capitales nacionales y el 4,6% por empresas con participación accionaria estatal mayoritaria. La intensidad de inversión de las privadas extranjeras duplica la intensidad de inversión de las empresas estatales y resulta trece veces más cuantiosa que la inversión realizada por empresas nacionales.

Según la ESID el 10% de las empresas realizó el 85,2% de la inversión en I+D. El siguiente decil ejecutó el 7,3% de los fondos. El tercer decil llevó adelante el 3,0% de la inversión. El 70% restante de las empresas llevó a cabo el 4,5% de la inversión en el sector. La inversión promedio en el decil superior es 1600 veces superior a la inversión realizada en el decil de menor cuantía de inversión.

Cuatro provincias (CABA, Buenos Aires, Córdoba y Santa Fe) concentraban el 90,27% de la I+D privada nacional. Dos distritos (CABA y Buenos Aires) que concentran el 46% de la población abarcaban el 72% de la inversión. Las otras veinte provincias reunían apenas el 9,73% del total.

Empleo e inversión por sectores

La inversión en I+D total por sector de financiamiento como porcentaje del PBI alcanza al 0,55%. De ella el 61,8% es inversión pública (0,34% del PBI); el 20,0% es privada (0,11% del PBI) y el resto, 18,2%, es inversión externa aplicada a I+D (0,10% del PBI).

La tendencia de largo plazo ha mostrado un estancamiento de la variable I+D privado en nuestro país en los últimos 25 años (0,10% en 1998; 0,11% en 2022). En una perspectiva comparada el sector privado invierte 16 veces menos que el promedio OCDE, y continúa alejándose de los países desarrollados.

Lejos de países como Corea del Sur, que invierten el 3,89% de su PBI en I+D a través del financiamiento privado, Argentina también se encuentra lejos de poder seguir la evolución de países como China, que en 1998 invertía el 0,35% en I+D privado (tres veces el guarismo de Argentina en aquel entonces), y ahora alcanzó el 1,93% (17 veces el número argentino).

Tres sectores (farmacéutica, servicios de I+D y software y servicios informáticos) concentran el 71,1% de la inversión en I+D privada. El sector farmacéutico incluye los estudios clínicos. En servicios I+D son importantes las empresas estatales y mixtas que realizan actividades científicas y tecnológicas con personal muy calificado. El sector del software se encuentra altamente concentrado.

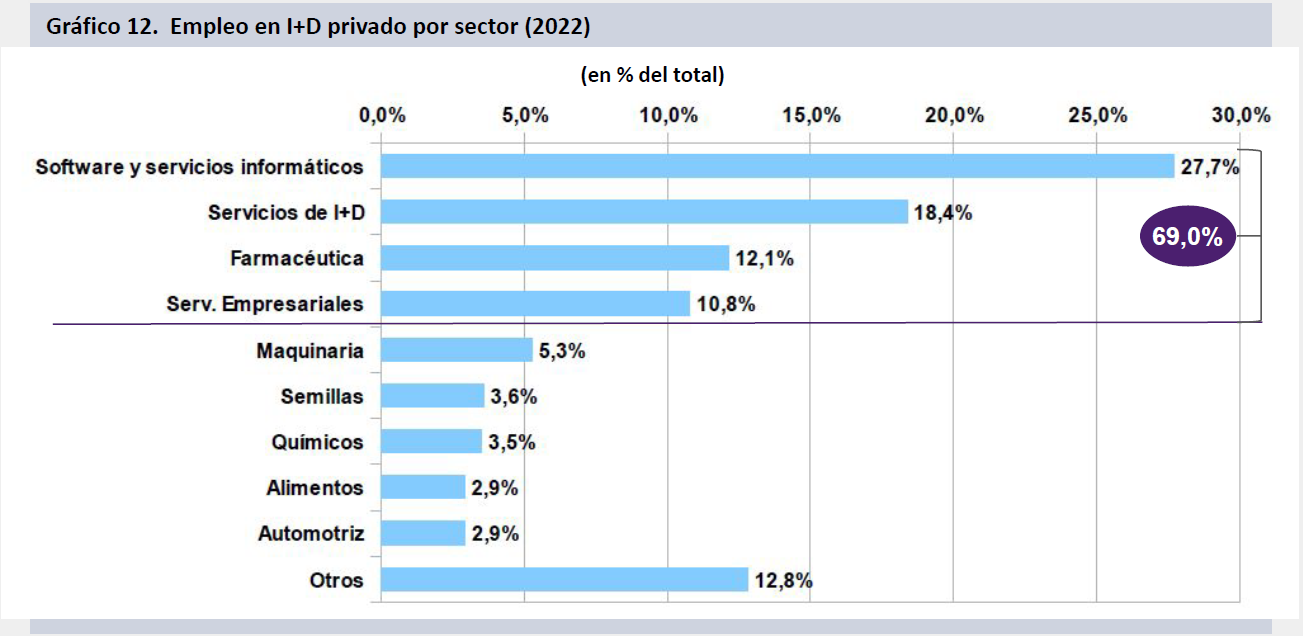

Según el último relevamiento de la ESID, cuatro sectores (los tres antes mencionados que concentran la inversión, a los que se añaden los servicios empresariales) implican el 69,0% del empleo en el sector de I+D privado. Software e informática encabeza la distribución (27,7%), seguido por las empresas de servicios I+D y el sector farmacéutico.

I+D series comparativas

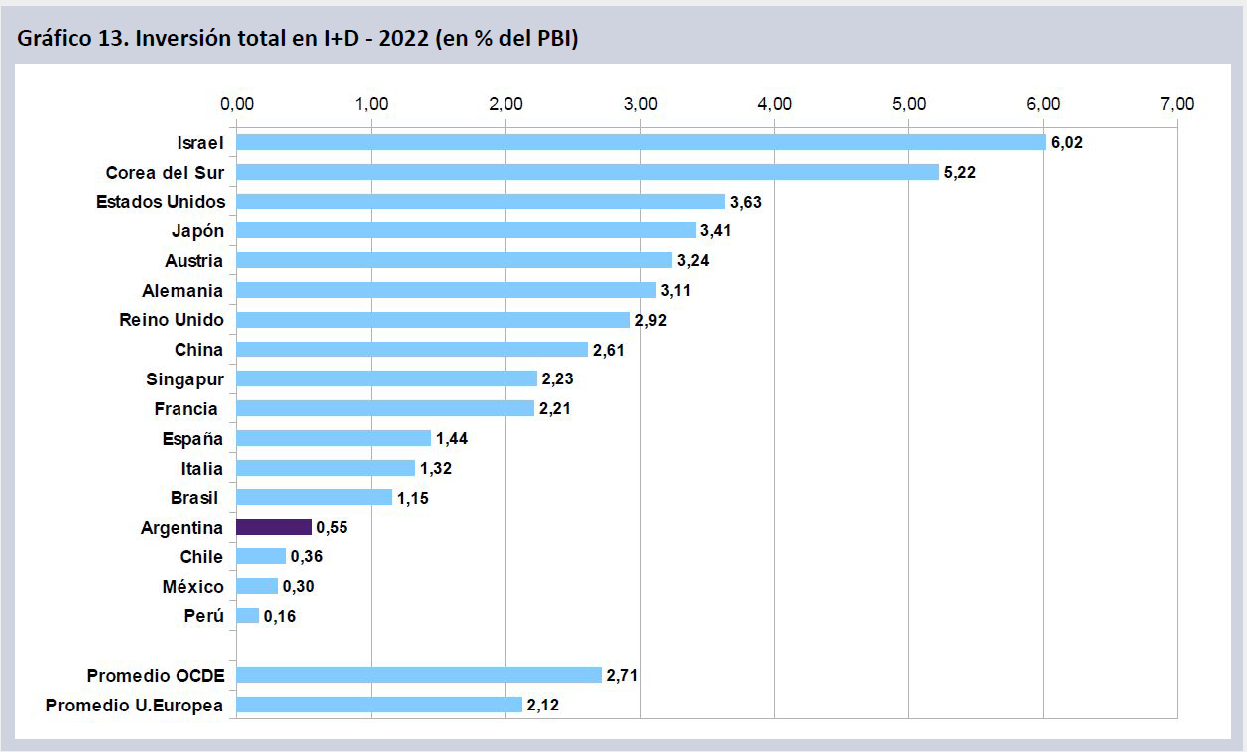

Aunque superior a la inversión en I+D total en otros países latinoamericanos, la Argentina se encuentra muy lejos del promedio OCDE y de la Unión Europea, hallándose incluso muy por debajo de los valores de Brasil en cuanto al total de la inversión en actividades científicas y tecnológicas.

Proporcionalmente la distancia es aún mayor en lo relativo a la I+D privada, donde la Argentina es aventajada incluso por países como Colombia y Chile, invierte 16 veces menos que el promedio OCDE y 35 veces menos que Corea del Sur.

El carácter exiguo de la inversión y el empleo privado en I+D en Argentina se plasma cuando se observa la dotación de investigadores en Equivalente de Jornada Completa (EJC) en proporción a la población económicamente activa (PEA). Se aprecia que el SNCTI público y privado argentino carece de escala cuando se compara con los países desarrollados, teniendo menos de un tercio del volumen de la media OCDE (3,0 EJC y 9,7 respectivamente). Esto difícilmente se resuelva desarticulando el sector público y tampoco se logrará en un contexto en el que los salarios privados del sector caen y la inversión privada permanece contenida en un umbral mínimo insostenible mientras su dotación de personal se estanca o incluso declina por primera vez en dos décadas.

Fuentes

- https://www.argentina.gob.ar/trabajo/estadisticas/observatorio-de-empleo-y-dinamica-empresarial-oede-0

- https://www.argentina.gob.ar/trabajo/estadisticas/oede-estadisticas-nacionales

- https://www.argentina.gob.ar/sites/default/files/nacional_serie_empleo_trimestral_actualizado241312.xlsx

- https://www.argentina.gob.ar/sites/default/files/nacional_serie_remuneraciones_mensual_actualizado241312.xlsx

- https://www.oecd.org/en/data/datasets/science-technology-and-innovation-scoreboard.html

- https://www.argentina.gob.ar/ciencia/indicadorescti/encuesta-sobre-id-del-sector-empresario-argentino-esid

- https://www.argentina.gob.ar/ciencia/indicadorescti/dnic

- https://grupo-epc.com/informes/analisis-presupuestario-del-sncti-enero-2025/