Resumen

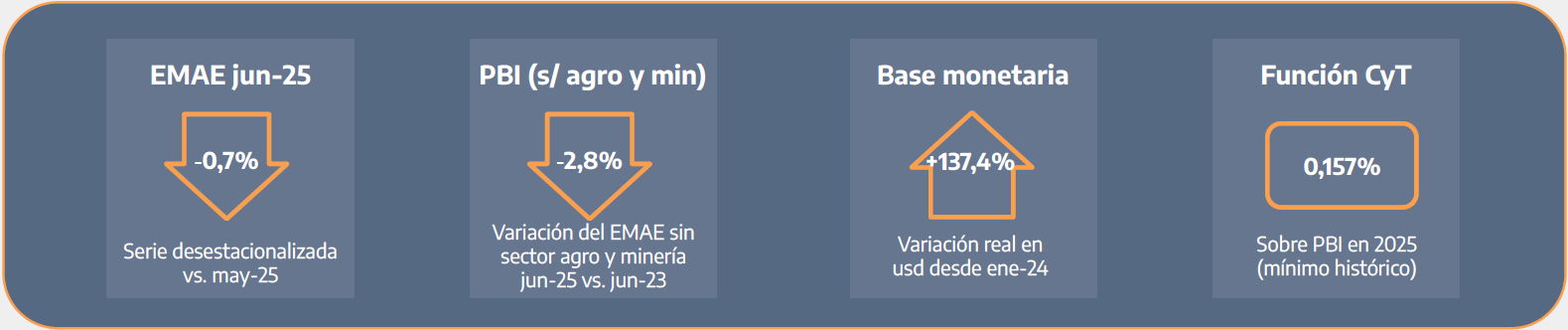

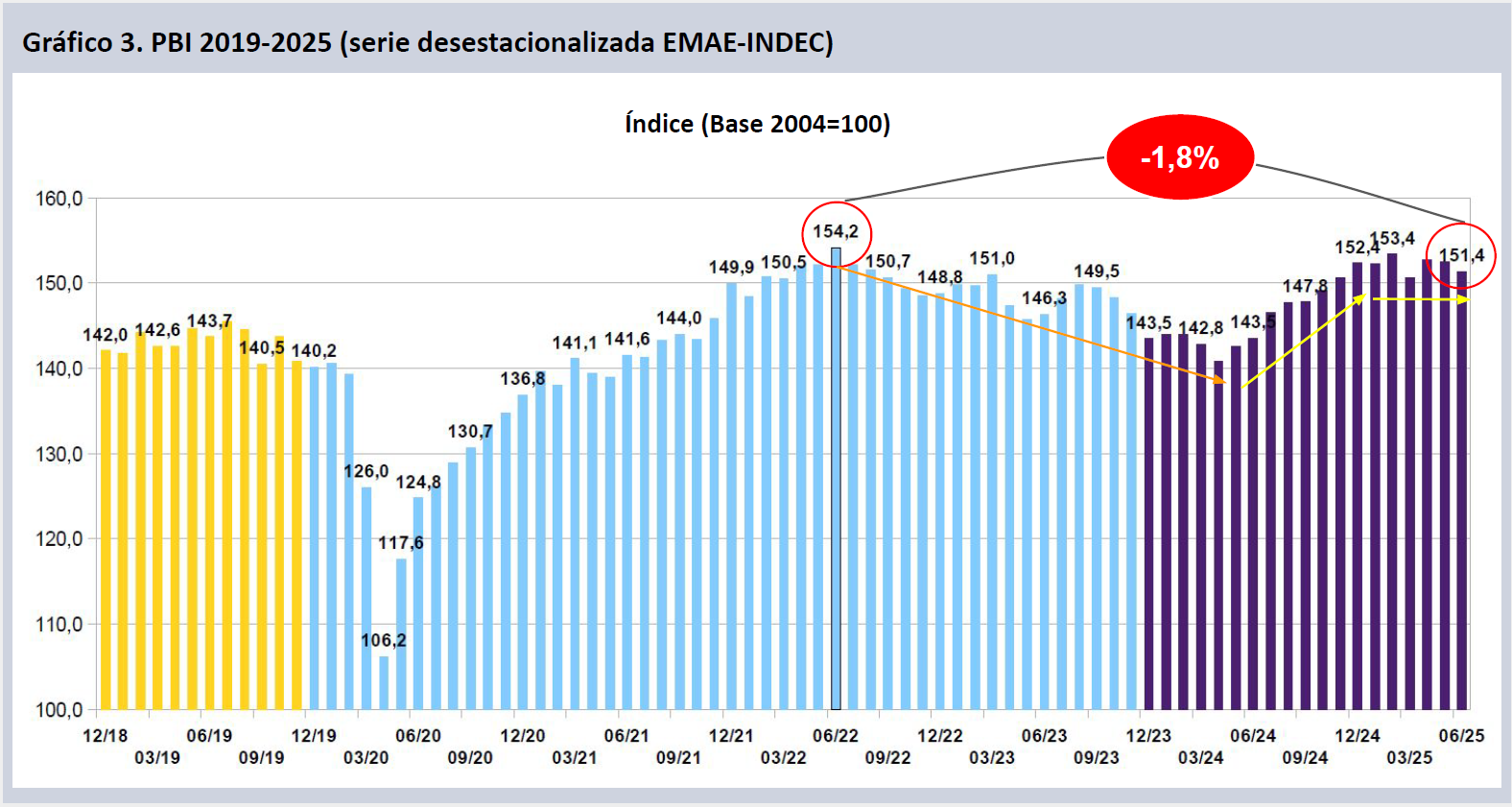

- El Estimador Mensual de Actividad Económica (EMAE) del INDEC de junio mostró la continuidad de la baja del nivel de actividad de la economía tras el dato de mayo, al mostrar una caída del 0,7% en la serie desestacionalizada. La proyección de crecimiento del PBI para el 2025 cae al 4,0%, dependiendo totalmente del arrastre estadístico del 2024 (4,2%).

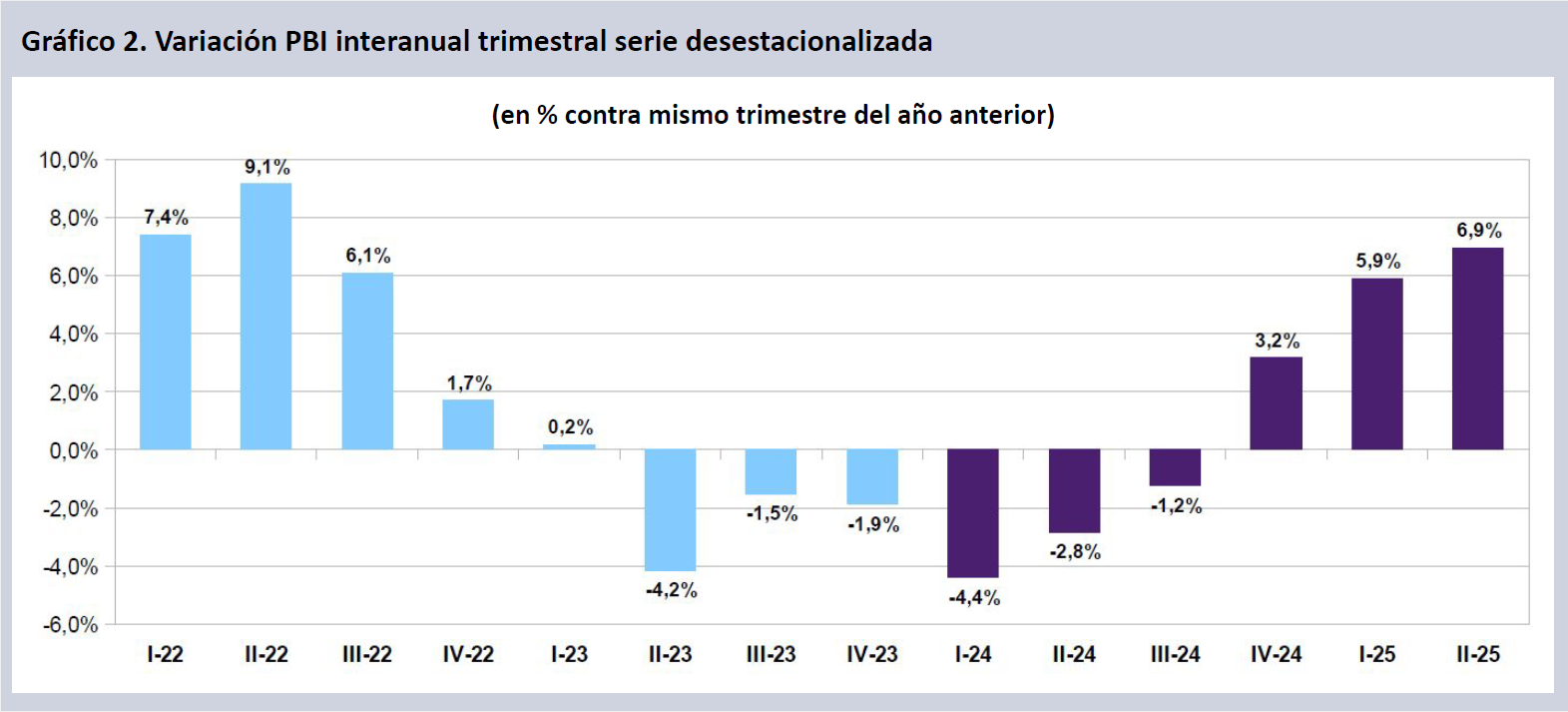

- El nivel de actividad del primer semestre de 2025 marcó un crecimiento de la economía del 6,4% contra igual período del año pasado. Aún así el EMAE de junio se ubicó 1,8% por debajo del pico de junio de 2022. El PBI creció en el segundo trimestre de 2025 un 6,9% en la serie desestacionalizada, cerrando así tres trimestres consecutivos al alza.

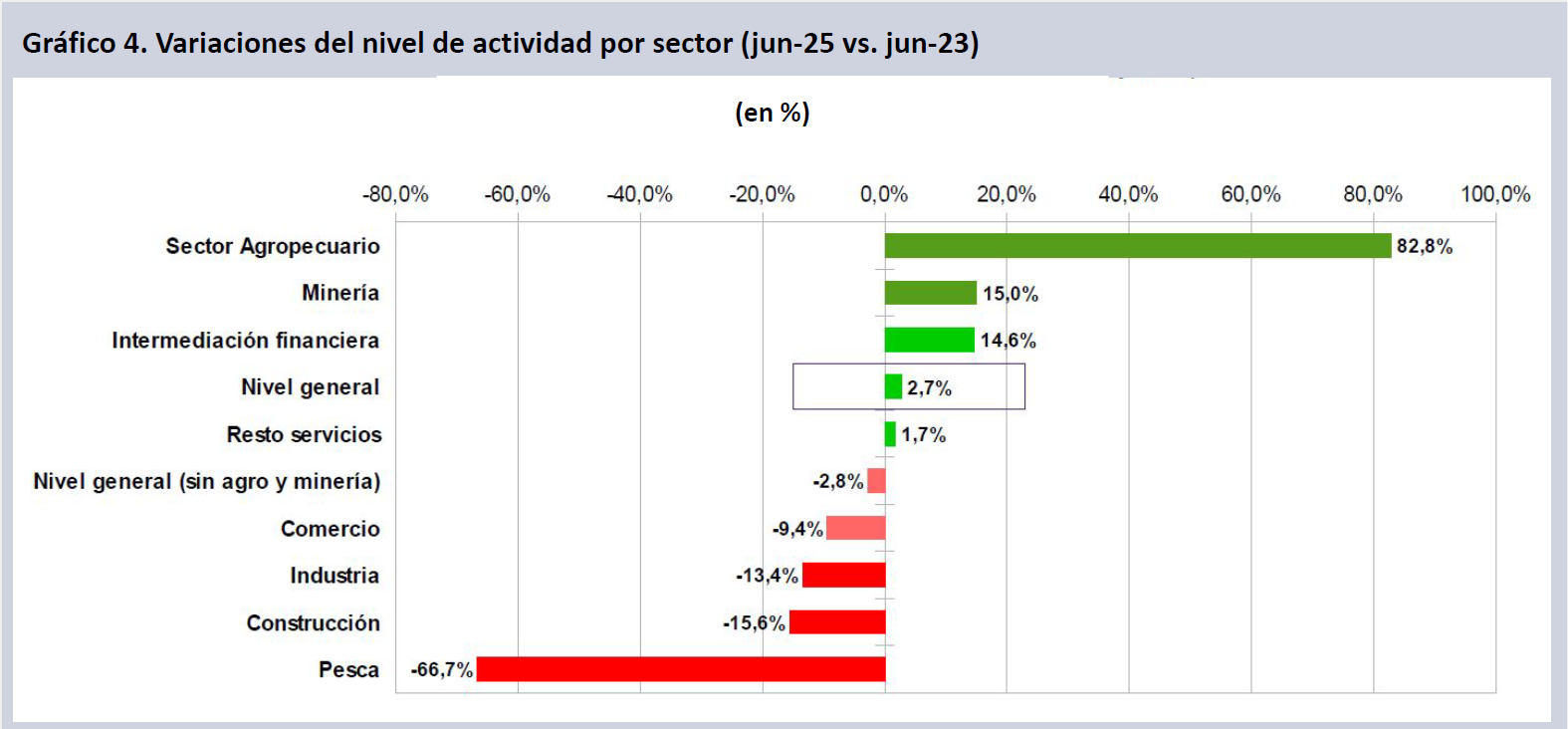

- La recuperación es dispar y no alcanza a todos los sectores, aunque el nivel general de actividad se encuentre un 2,7% por sobre jun-23. El sector agropecuario (+82,8%), minería (+15,0%) e intermediación financiera (+14,6%) son los que más crecieron en jun-25 respecto de un jun-23 todavía afectado por la sequía. Sectores de gran incidencia en el mercado laboral, como comercio (-9,4%), industria (-13,4%) y construcción (-15,6%) siguen en situación crítica. Sin contar el sector primario de la economía, el nivel general de actividad cae un 2,8% real vs. jun-23.

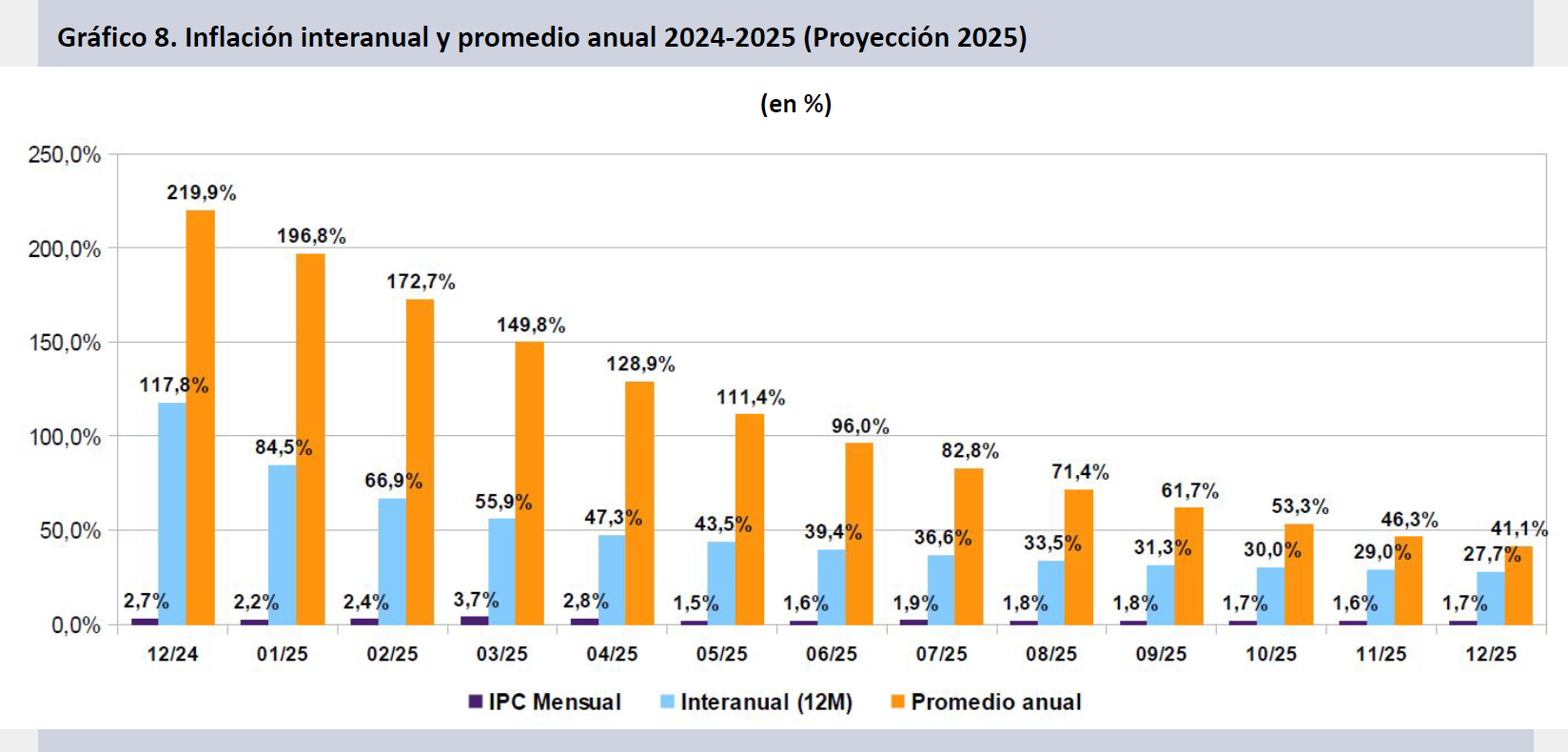

- Para 2025, el PBI se proyecta en 856,9 bn$ y la inflación promedio anual se halla en un 41,1% (+0,3 pts. respecto de la anterior proyección), dejando la inflación a diciembre en 27,7% (+1,1 pts.). La inflación en dólares recortaba el alza a fines de agosto, incrementándose 58,1 puntos desde diciembre de 2023, continuando así su baja gradual luego del pico de mar-25.

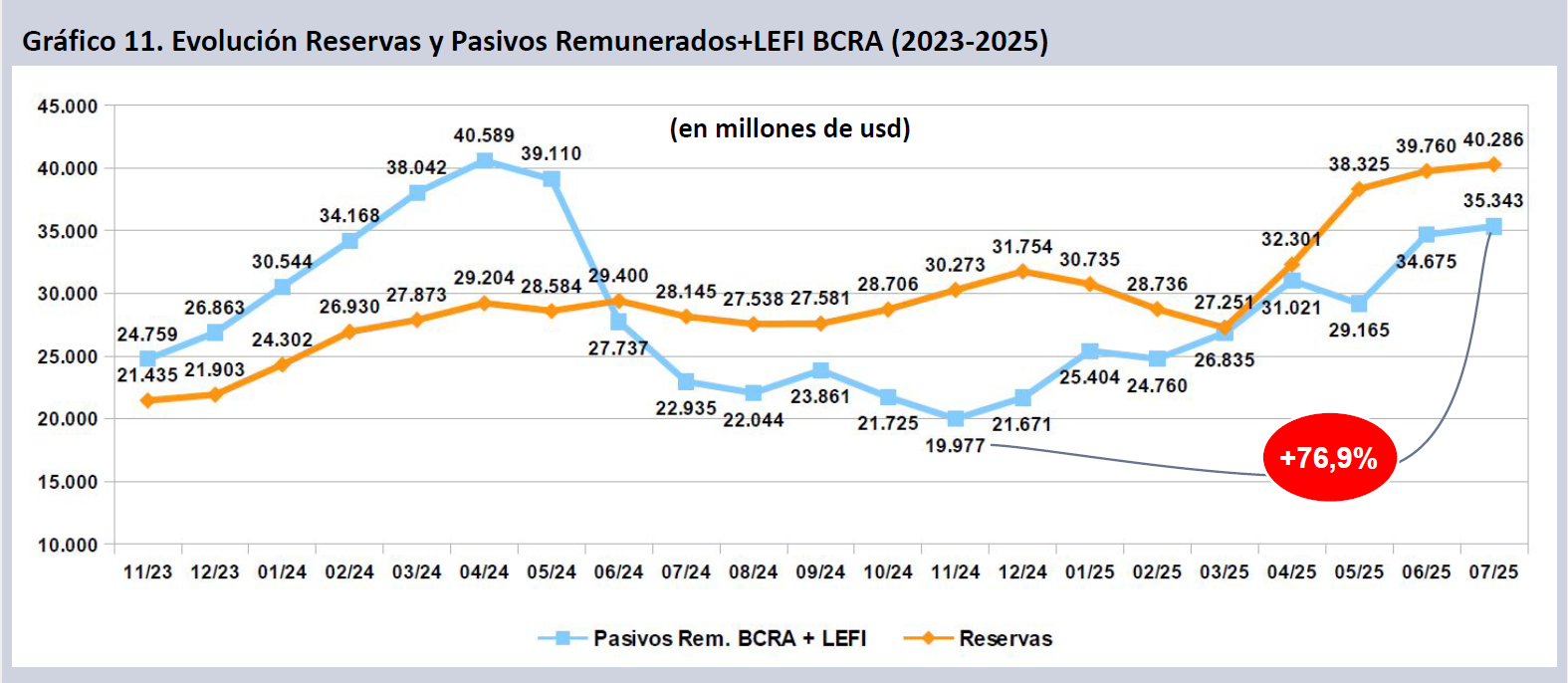

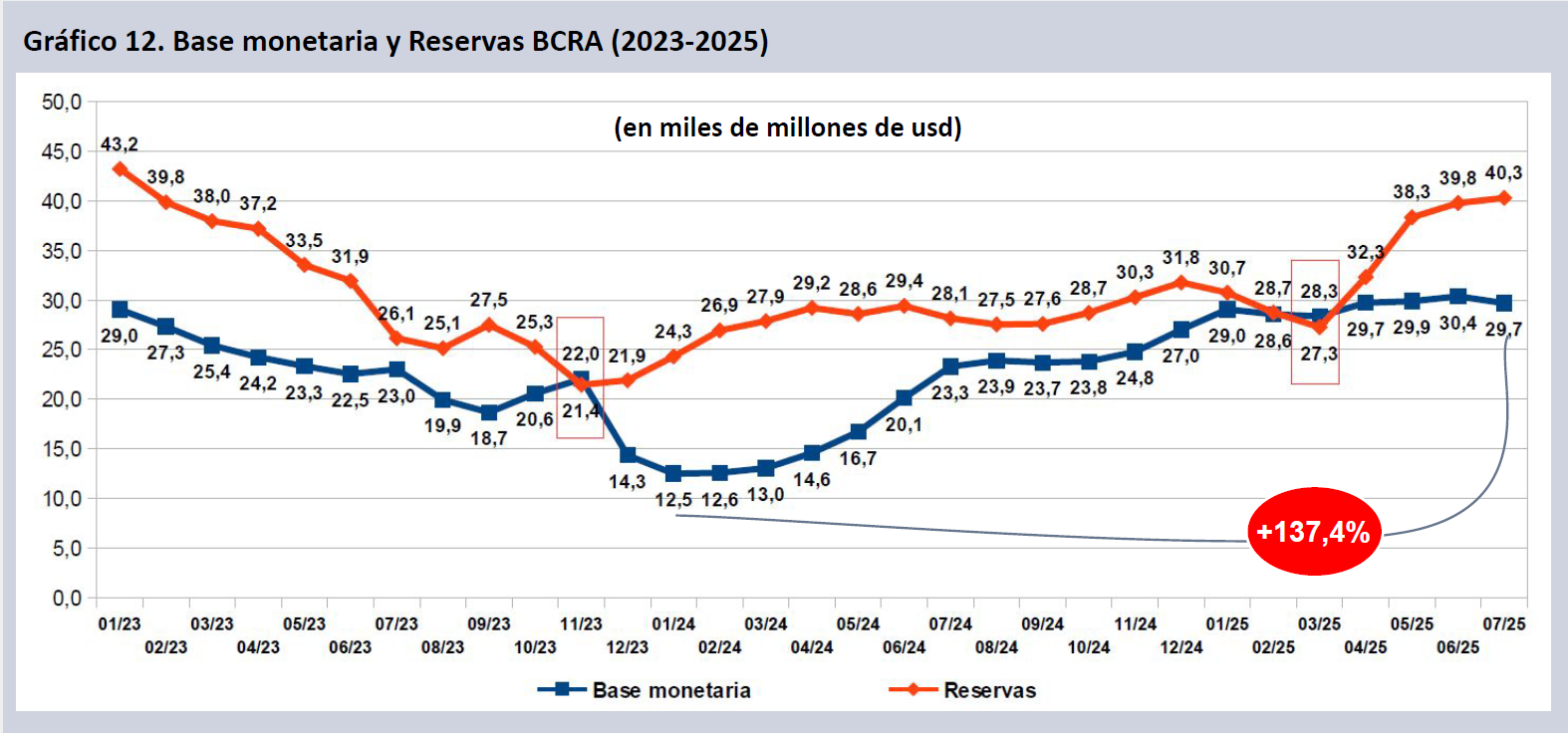

- El plan depende de la estabilización cambiaria y monetaria. Sin embargo desde nov-24 los pasivos remunerados del BCRA se han incrementado un 76,9% en dólares, en tanto la base monetaria creció un 137,4% en dólares desde ene-24.

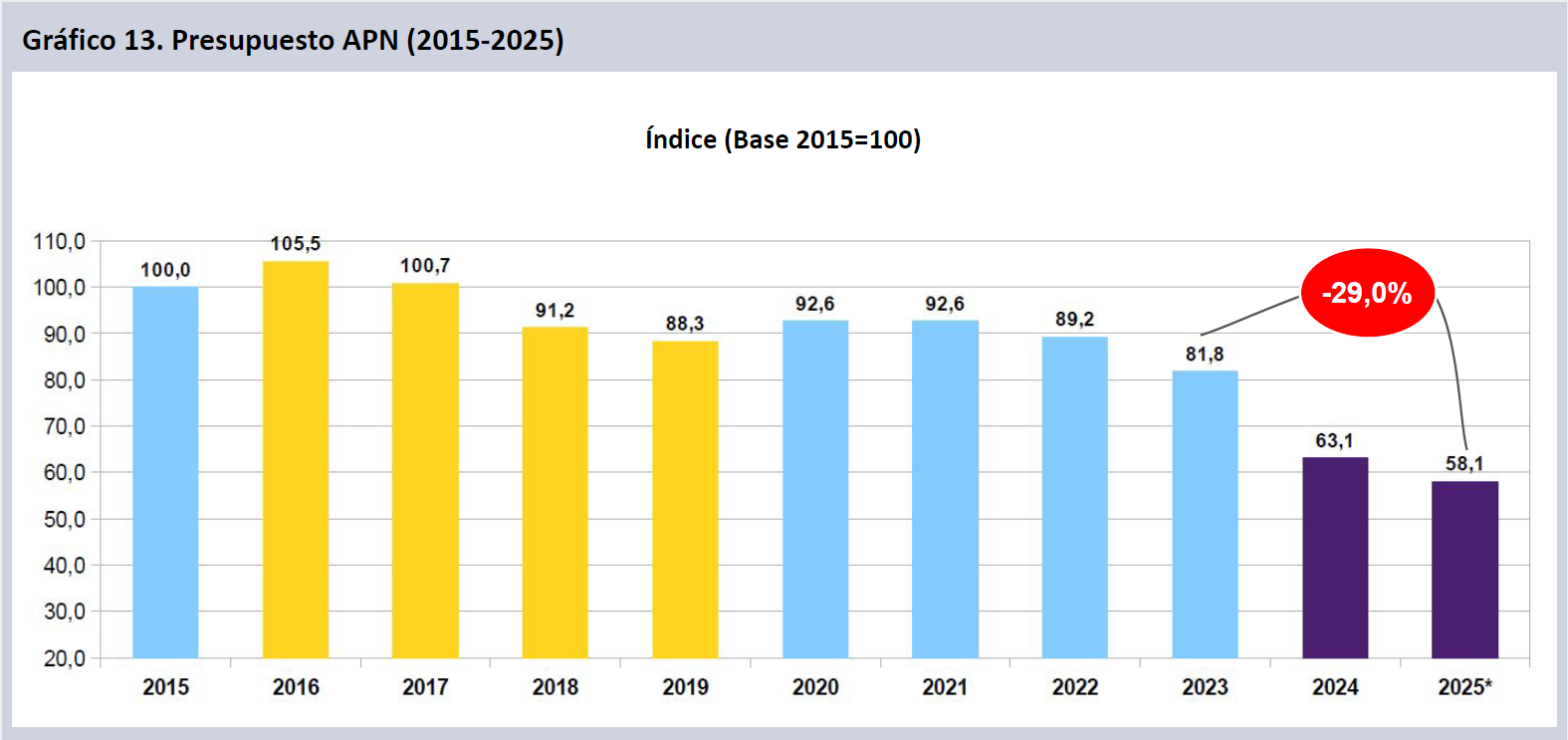

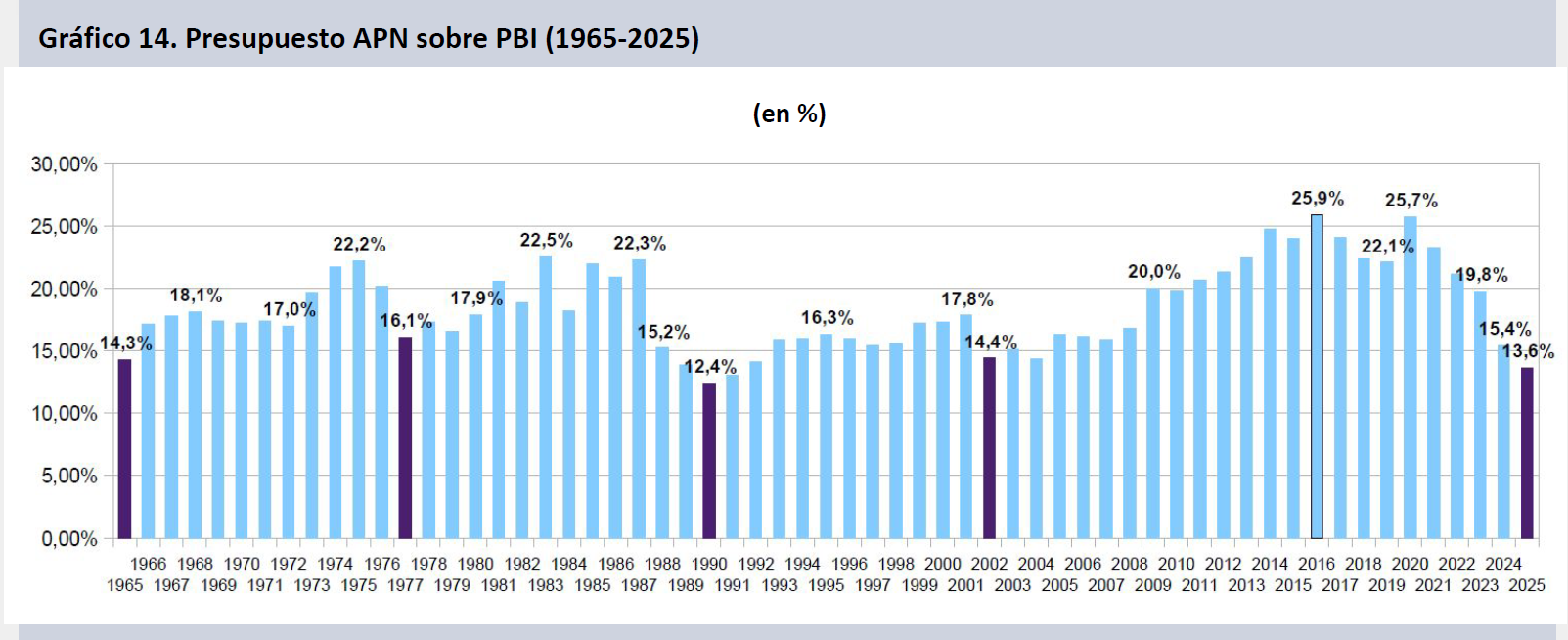

- El Crédito Vigente (CV) del Presupuesto de la Administración Pública Nacional (APN) cae 8,0 puntos reales este año. Con esto habrá perdido 29,0 puntos en dos años y alcanza su tercer menor registro, en términos del PBI, en 61 años de historia presupuestaria, marcando un mínimo (13,6%) tan solo perforado por el bienio 1990-1991.

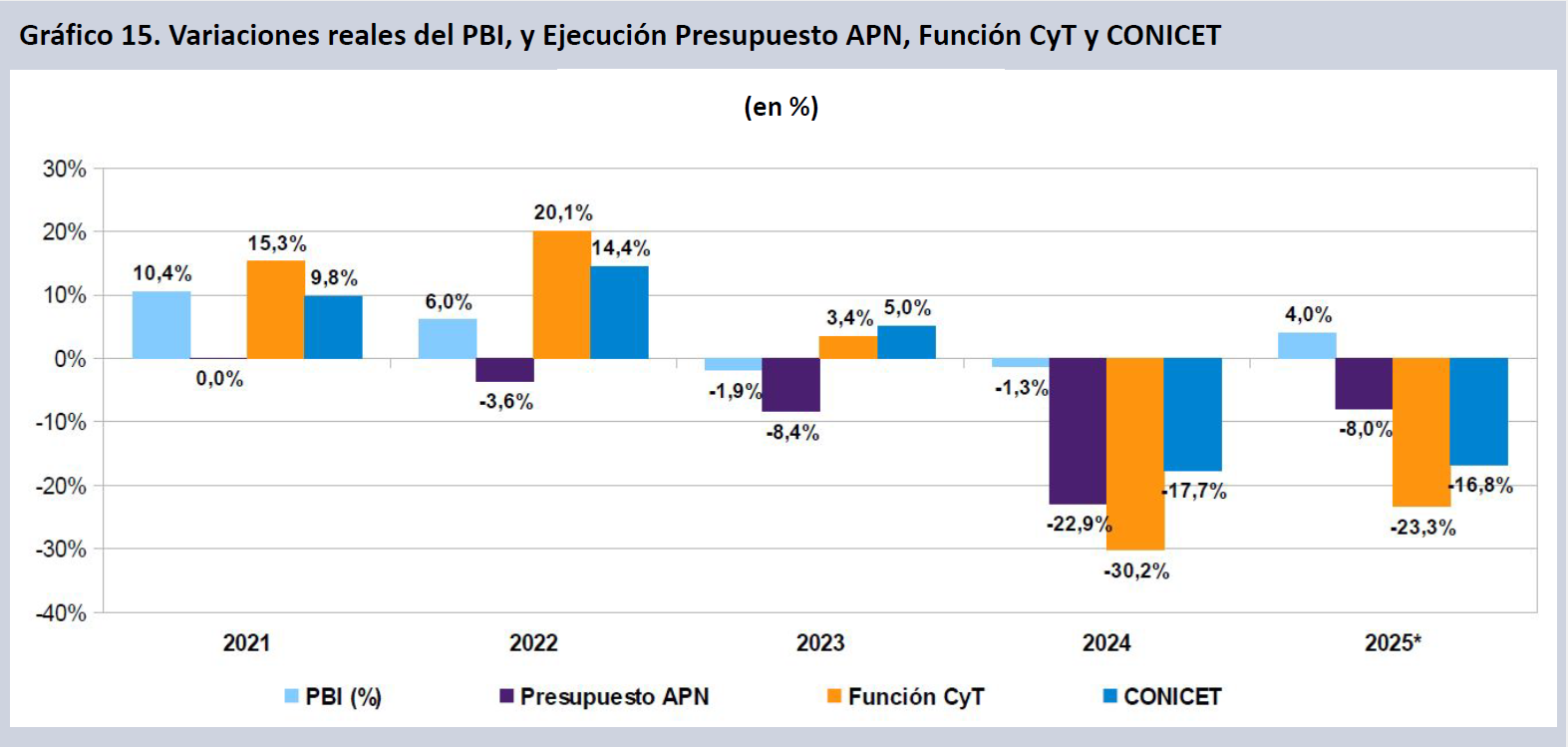

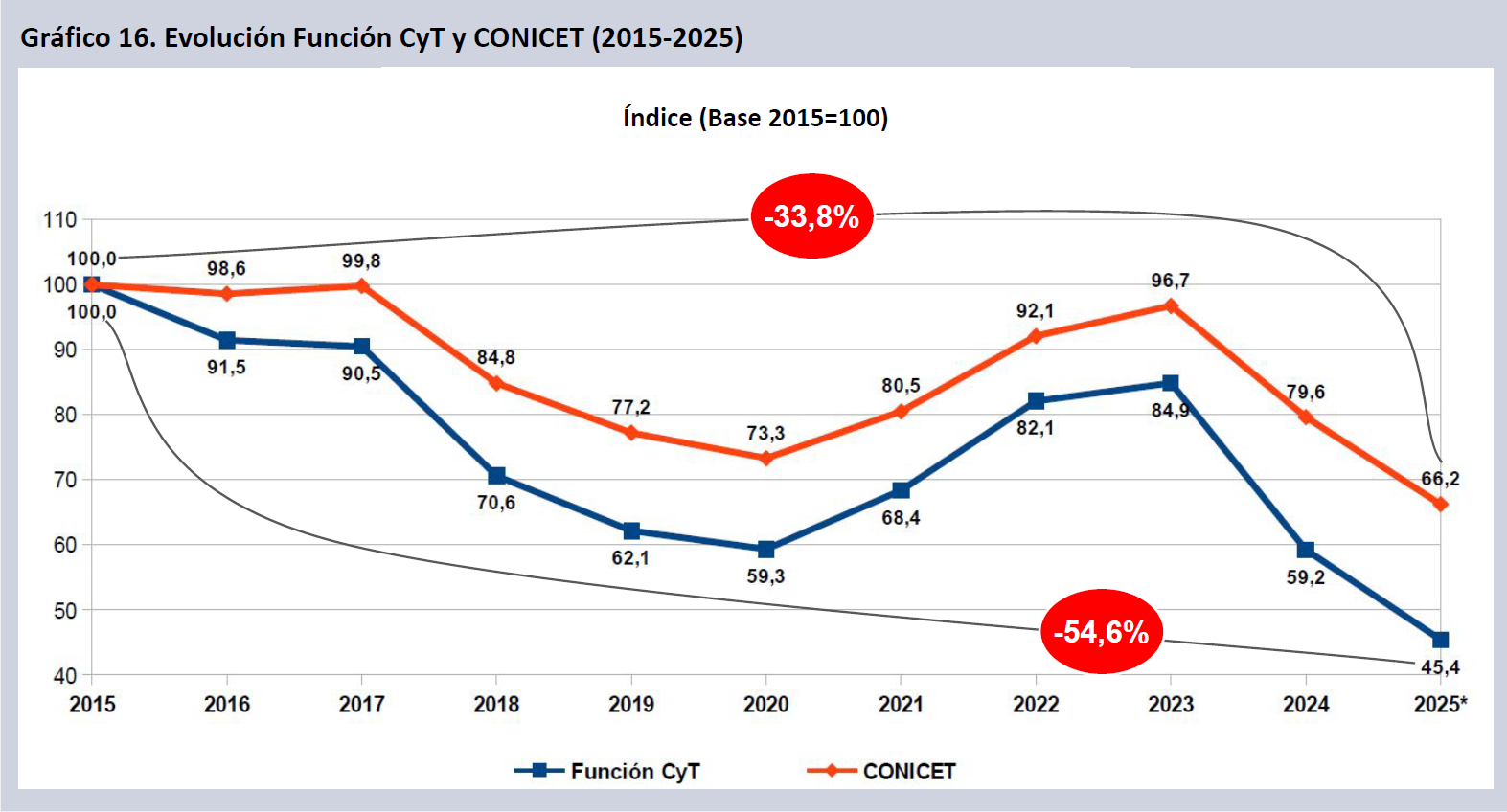

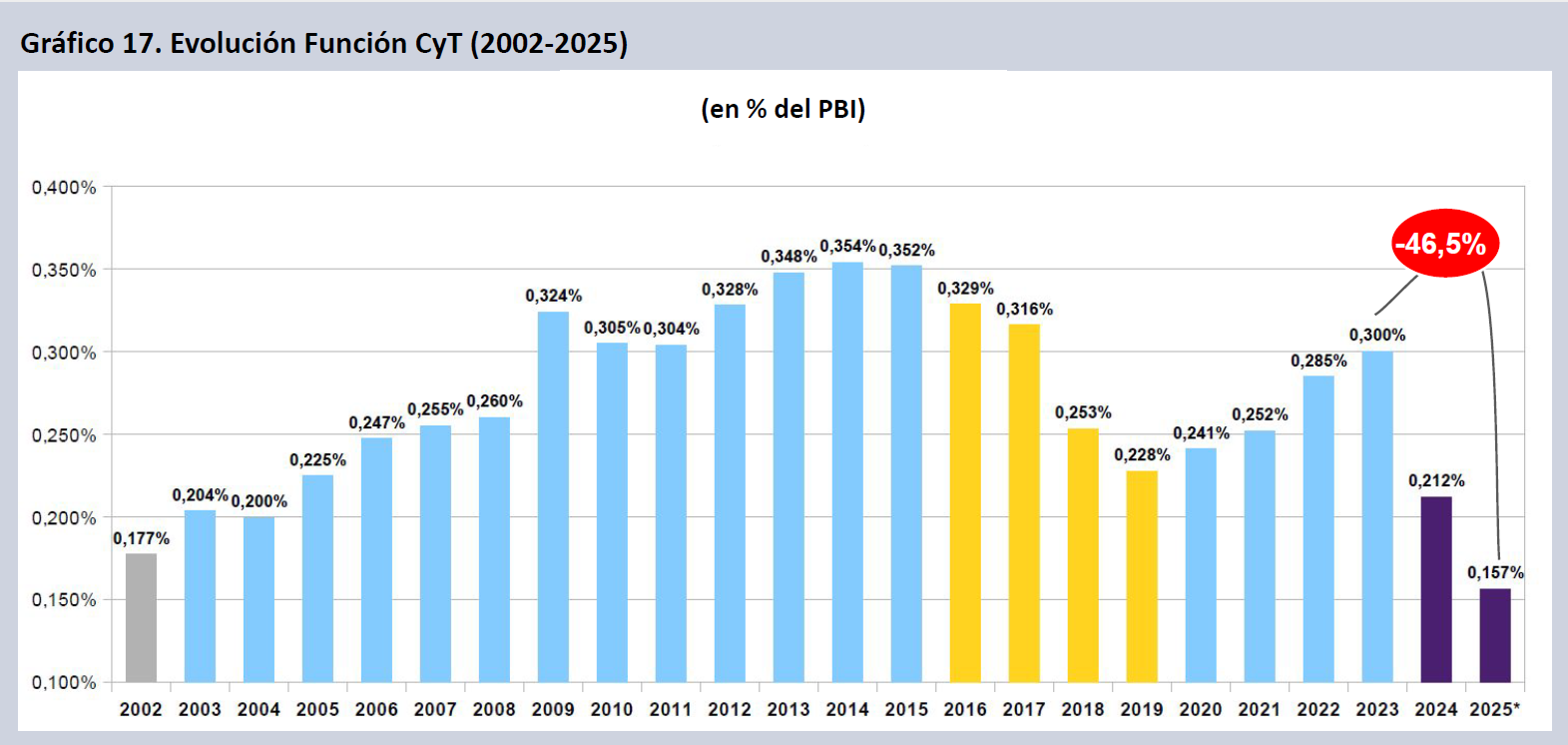

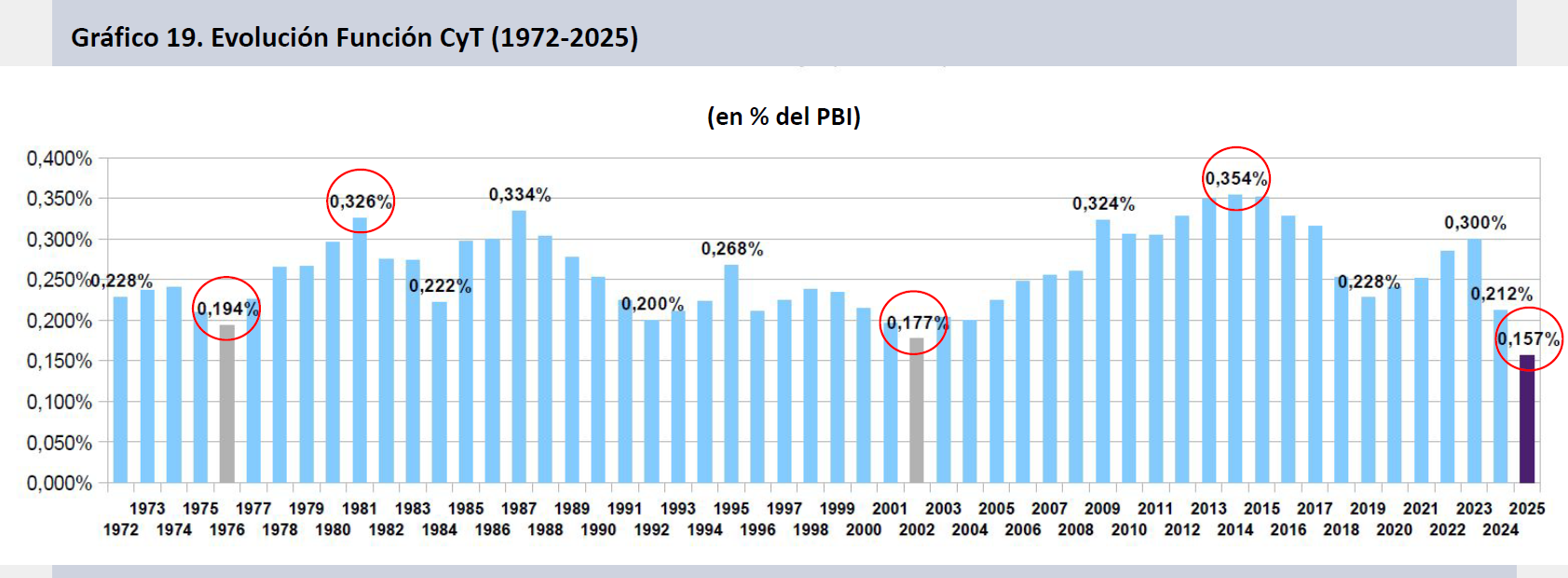

- Los créditos ejecutados de la Función Ciencia y Técnica (FCyT) caerán un 23,3% real en 2025 tras perder 30,2 puntos en 2024. declinando 54,6 puntos desde 2015 y 46,5% desde 2023, y alcanzando un mínimo histórico en relación con el PBI (0,157%).

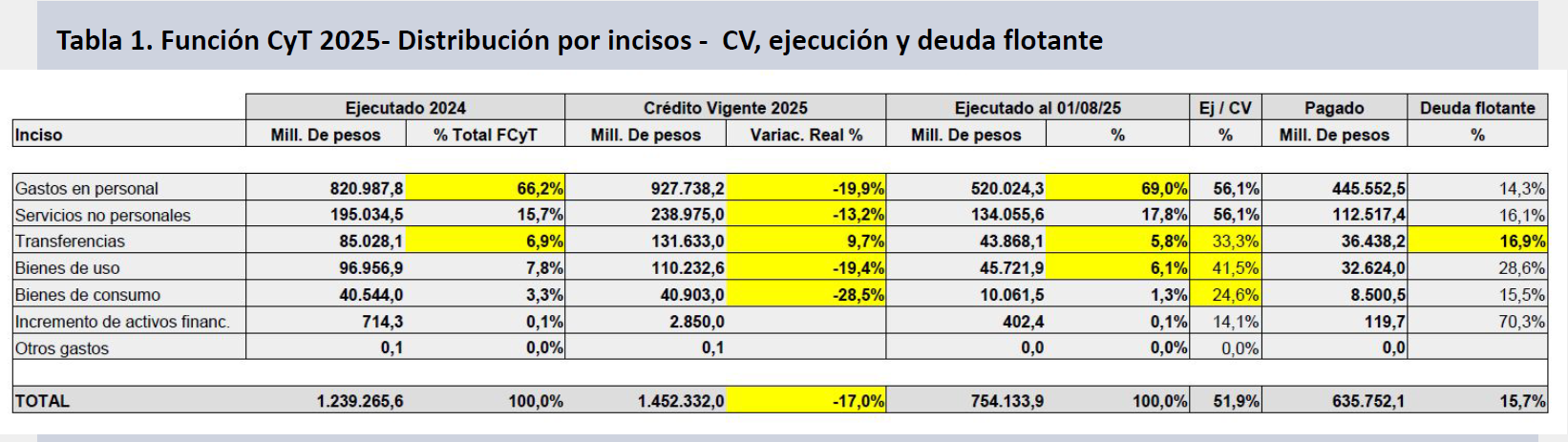

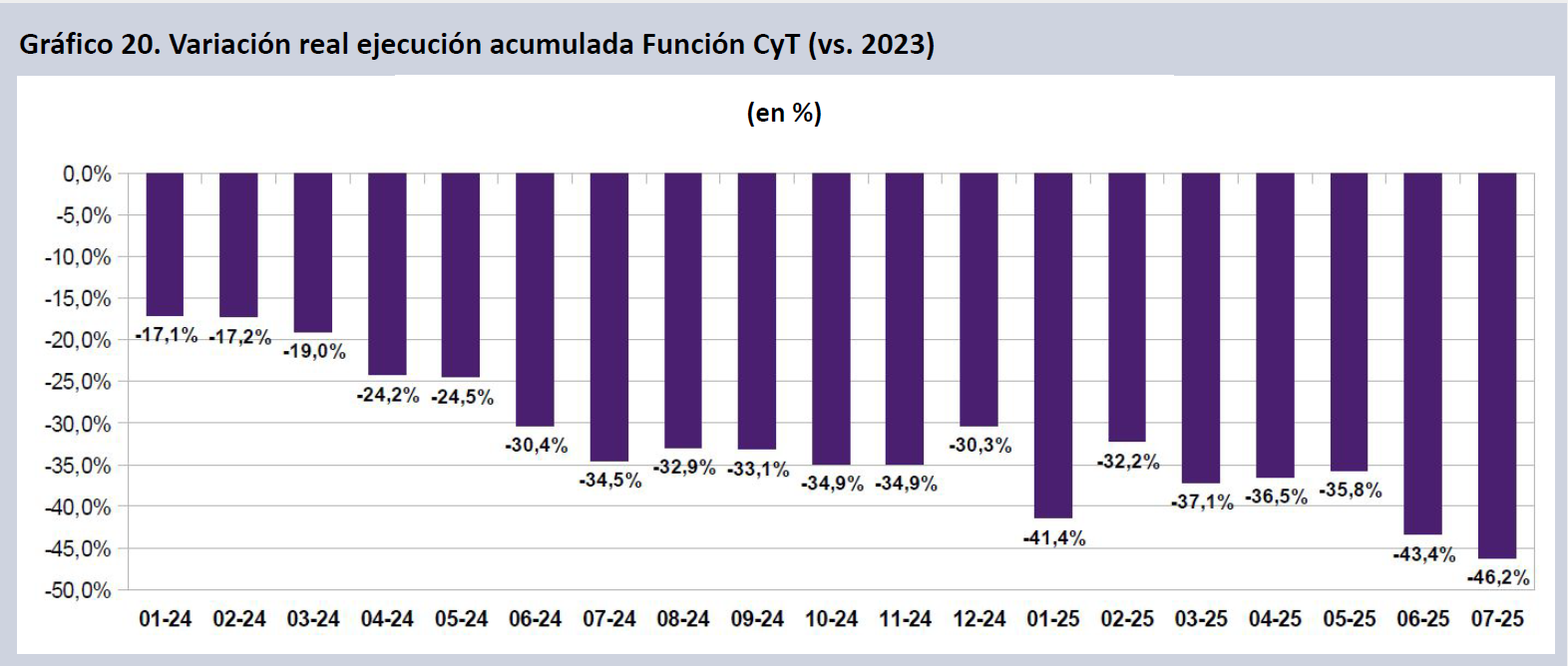

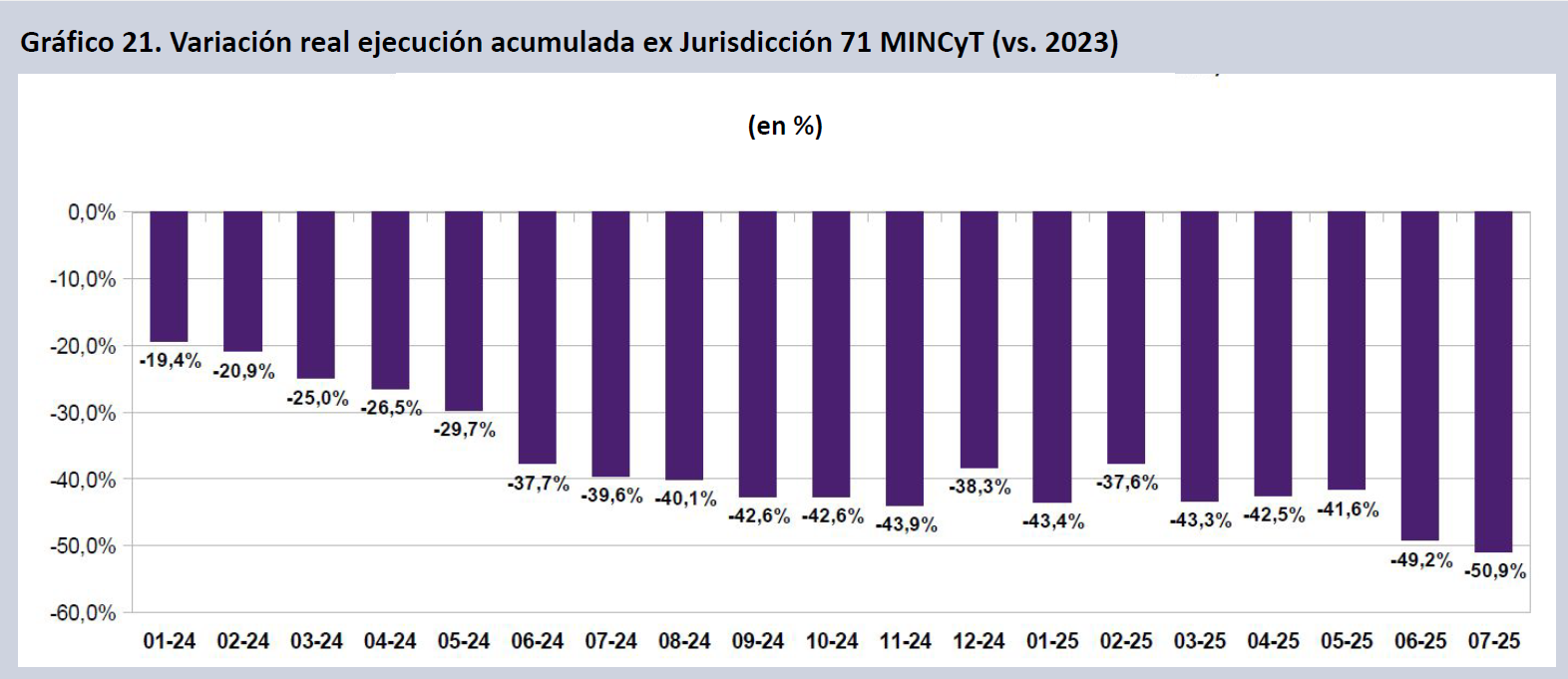

- El 86,8% de la FCyT ejecutada en 2025 son salarios (inciso 1) y becas (inciso 3), contra un 81,9% en 2024 y un 68,1% en 2023. La ejecución acumulada a jul-25 de la FCyT y la de la ex Jurisdicción 71-MINCyT caen un 46,2% y un 50,9% contra 2023, respectivamente.

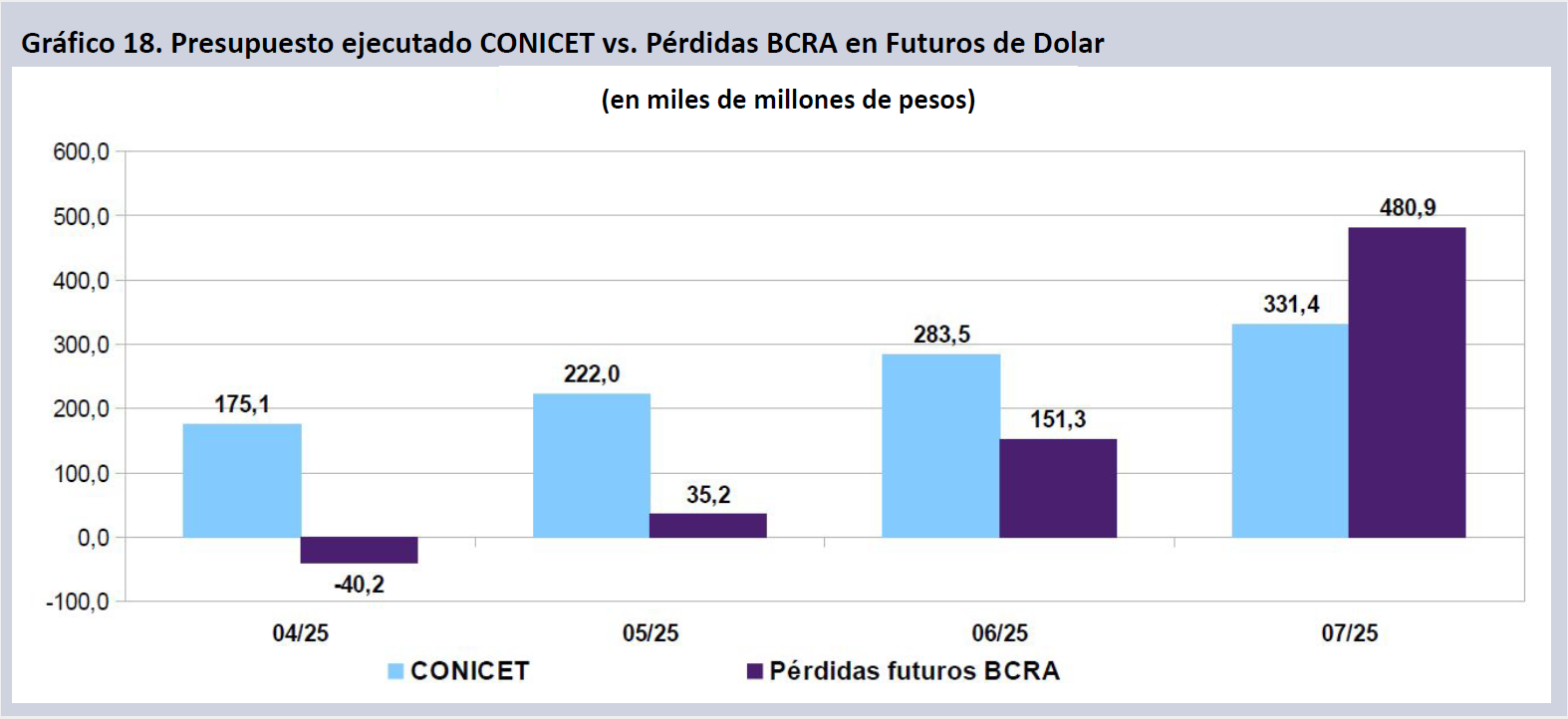

- A fines de 2025 se proyecta que la masa salarial CyT se habrá deteriorado un 19,9% real, y el total pagado en becas un 13,2%. El BCRA ha gastado en tres meses un 45,1% más en contratos de dólar futuro de lo que ha invertido el gobierno nacional en siete meses en el CONICET.

Evolución PBI y nivel de actividad

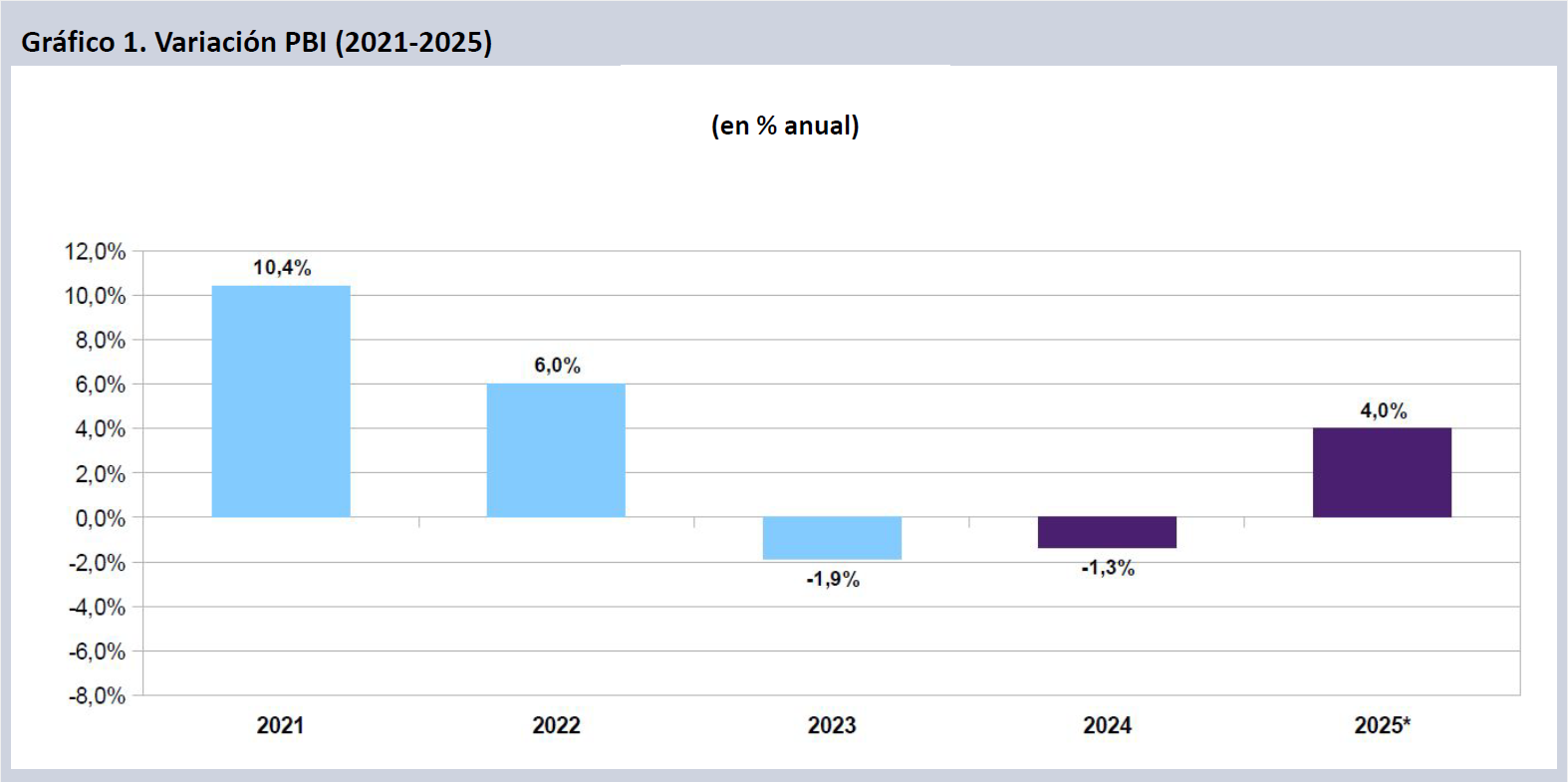

El Estimador Mensual de Actividad Económica (EMAE) de junio de 2025 del INDEC mostró una importante caída del 0,7% en la serie desestacionalizada respecto del mes previo, mostrando la dificultad de consolidar la recuperación tras un difícil 2024. La proyección de crecimiento para el 2025 cae al 4,0% (-0,8 vs. la proyección previa), implicando un horizonte de estancamiento en el segundo semestre. Todo el crecimiento previsto proviene del arrastre estadístico que dejó el 2024.

El segundo trimestre de 2025 marcó un incremento interanual del 6,9% contra igual período del año pasado, en la serie desestacionalizada. El crecimiento total del primer semestre fue del 6,4% contra igual período del año pasado (-0,4%). La variación interanual del mes de junio fue del 5,5% contra el nivel de actividad de doce meses atrás, y se encuentra 1,8% por debajo del nivel de jun-22. Se proyecta una creciente pérdida de dinamismo para los próximos meses, producto del agotamiento de los factores que traccionaron la recuperación en los últimos meses.

El EMAE mostró en junio una caída del nivel de actividad (-0,7% vs. may-25), situándose 1,8% por debajo del pico de jun-22. El nivel de jun-25 (151,4), implica una recuperación del 7,5% respecto del piso alcanzado en abr-24, pero exhibiendo una notoria pérdida de dinamismo en los últimos meses.

La recuperación de la economía es desigual. Algunas ramas de actividad, notablemente las vinculadas al sector primario y a la intermediación financiera, presentan alzas contra jun-23. El nivel general se encuentra 2,7% por sobre el valor de hace dos años, pero sin agro y minería la economía se halla 2,8% por debajo. El sector pesquero cae de manera muy aguda (-66,7%), en tanto los sectores intensivos en mano de obra (industria y construcción) caen respecto del mes base (-13,4% y -15,6% respectivamente), en tanto comercio declina un 9,4%. El resto de los servicios sube un 1,7%.

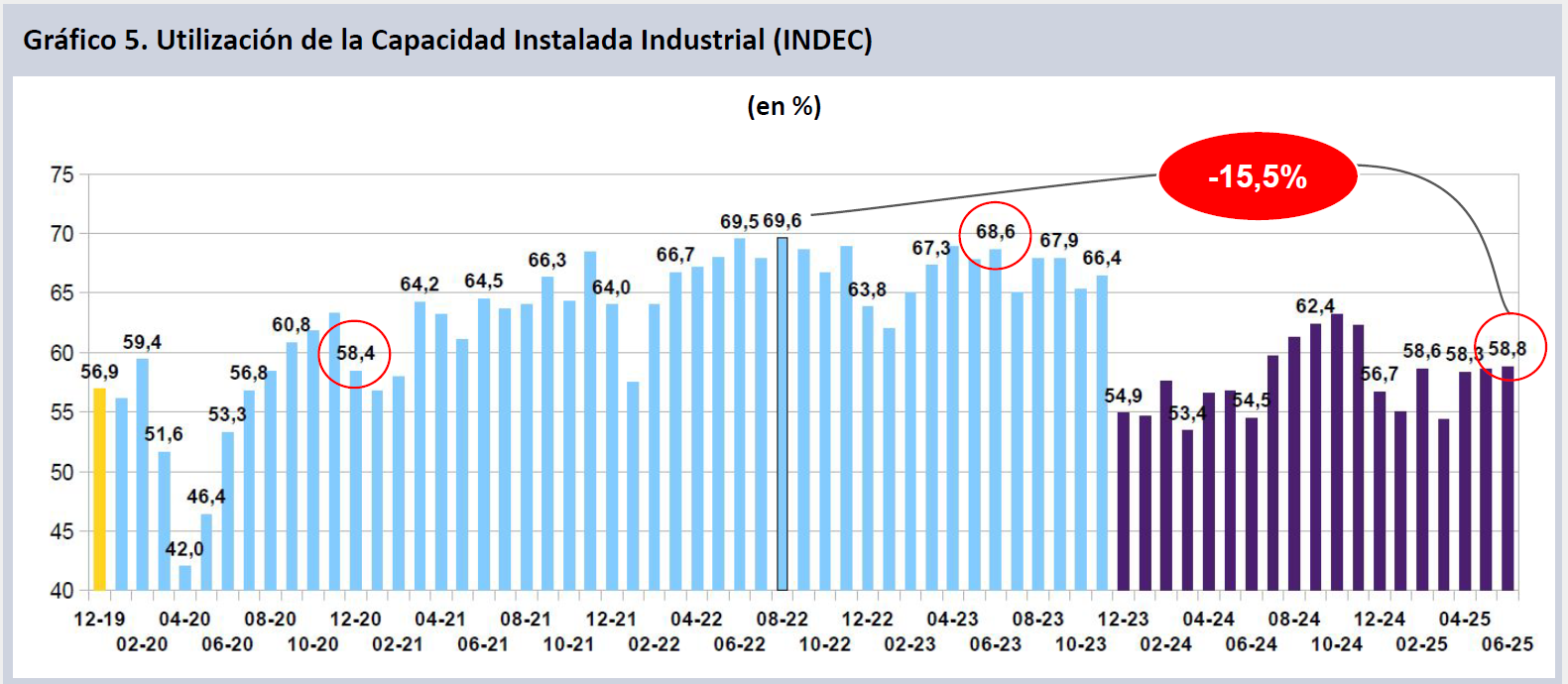

El uso de la capacidad instalada industrial (UCII-INDEC) fue del 58,8% en jun-25, con una desmejora del 14,3% respecto del valor de dos años atrás, y situándose 15,5 puntos por debajo del pico de agosto de 2022. El nivel de utilización es semejante al alcanzado en diciembre de 2020, en plena pandemia, y consolida un nivel claramente inferior al del período 2021-2023.

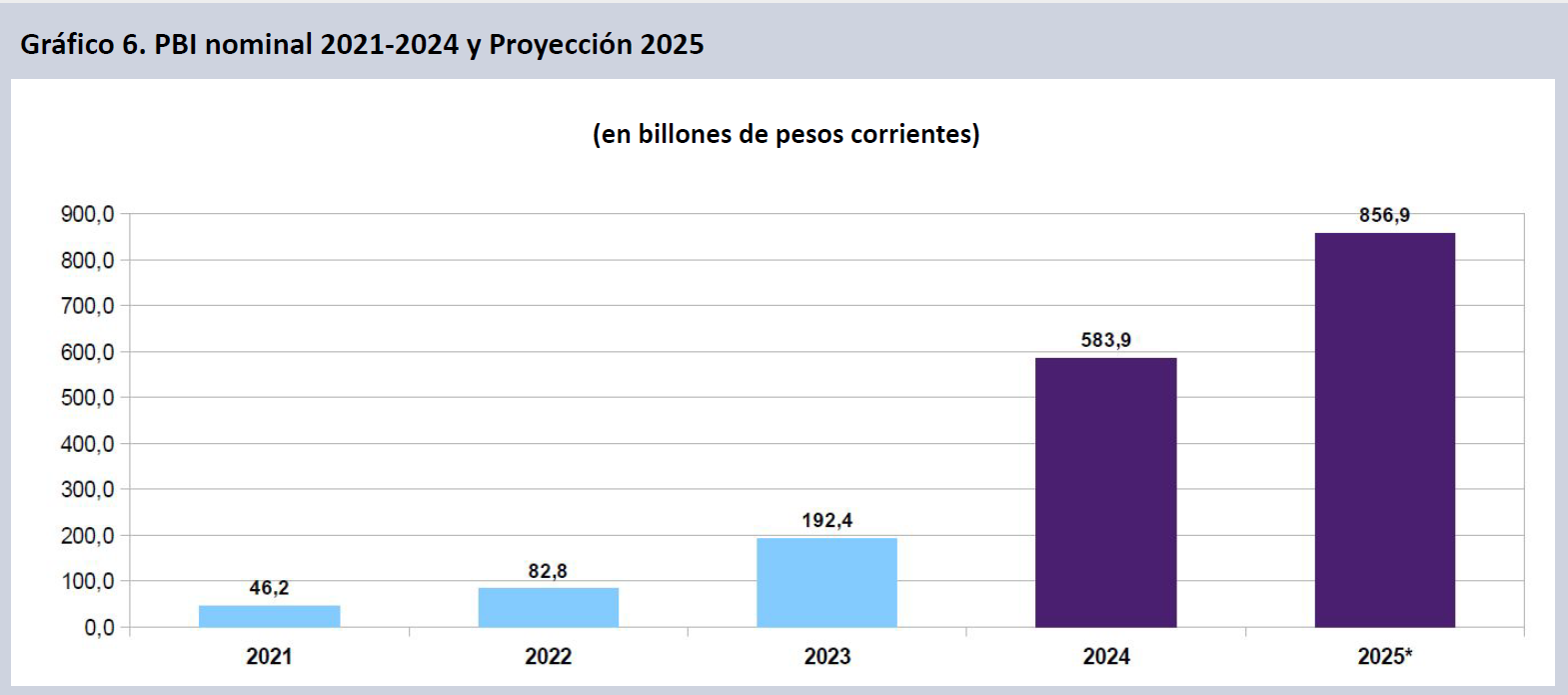

El PBI target para el 2025 cae respecto de estimaciones previas. El crecimiento se ubica en el 4,0% (-0,8% vs la proyección previa), con alta incidencia del arrastre estadístico. La inflación, por su parte, lejos de mantenerse en el rango del Proyecto de Presupuesto (18,3% interanual, 35,3% promedio anual), arroja una previsión de inflación anual a diciembre (27,7%) y una inflación promedio anual para el 2025 (41,1%) marcando un alza (+0,3%) respecto del mes anterior. De esta manera el PBI para el año en curso alcanzaría, según estas proyecciones de crecimiento e inflación, los 856,9 billones de pesos (bn$) (-4,6 bn$ respecto del informe del mes anterior).

Inflación

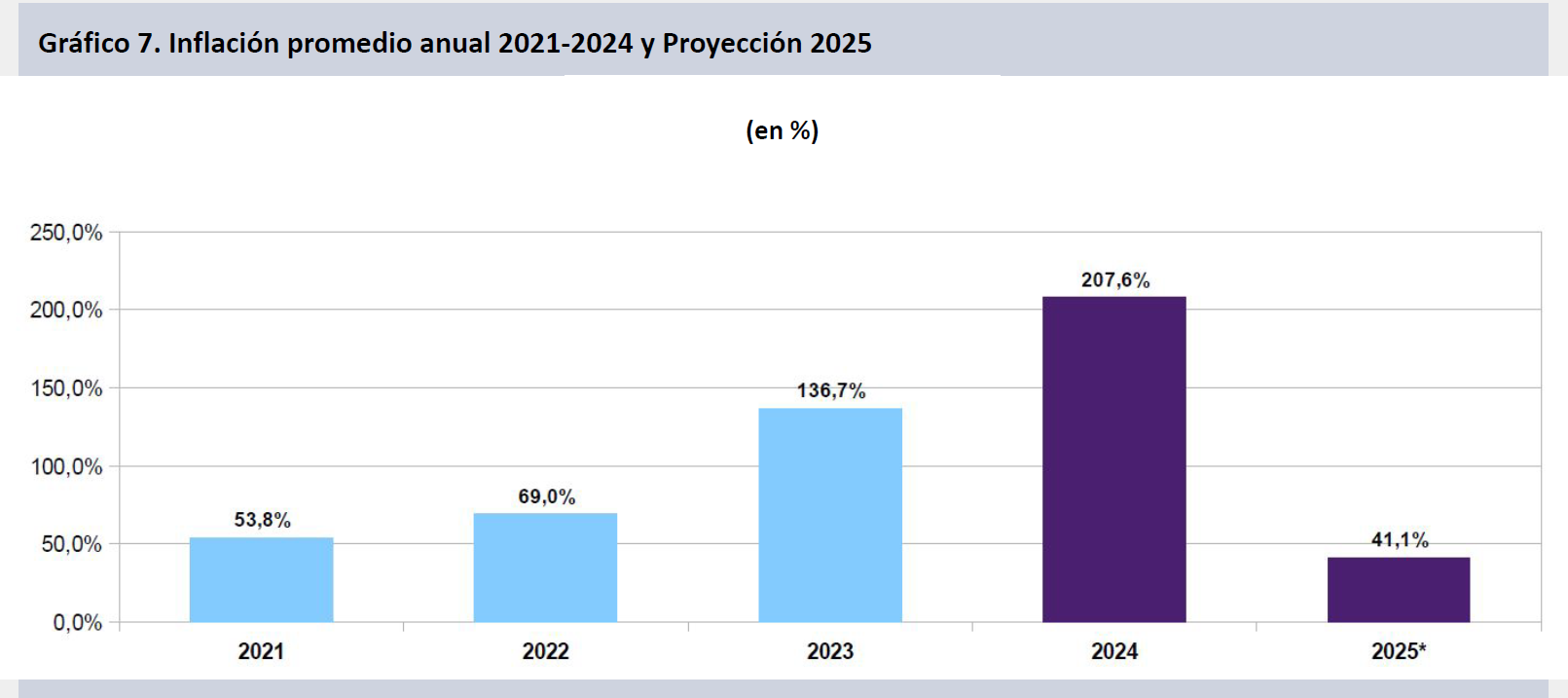

Para 2025 la variación minorista de precios punta a punta proyectada (27,7%) se encuentra 9,4 puntos por encima de la indicada en el Proyecto de Presupuesto enviado el año pasado al Congreso, y supone una inflación promedio anual del 41,1%, 5,8 puntos por sobre lo estimado en el proyecto.

El dato de inflación de julio (1,9%) muestra la dificultad de obtener una variación mensual cercana al umbral del 1,0-1,5%, requerida por la planificación económica del gobierno, a pesar del estancamiento del nivel de actividad, el tirón recesivo en la demanda y el ancla salarial. La proyección más optimista respecto del dato de inflación para el año en curso (27,7% a diciembre, 41,1% promedio anual 2025) empeora respecto del mes precedente. Si bien la inflación cae notoriamente respecto de 2024, se encuentra muy por encima de las proyecciones oficiales (18,0% y 35,3% respectivamente) y condiciona la política macroeconómica y presupuestaria.

Dólar

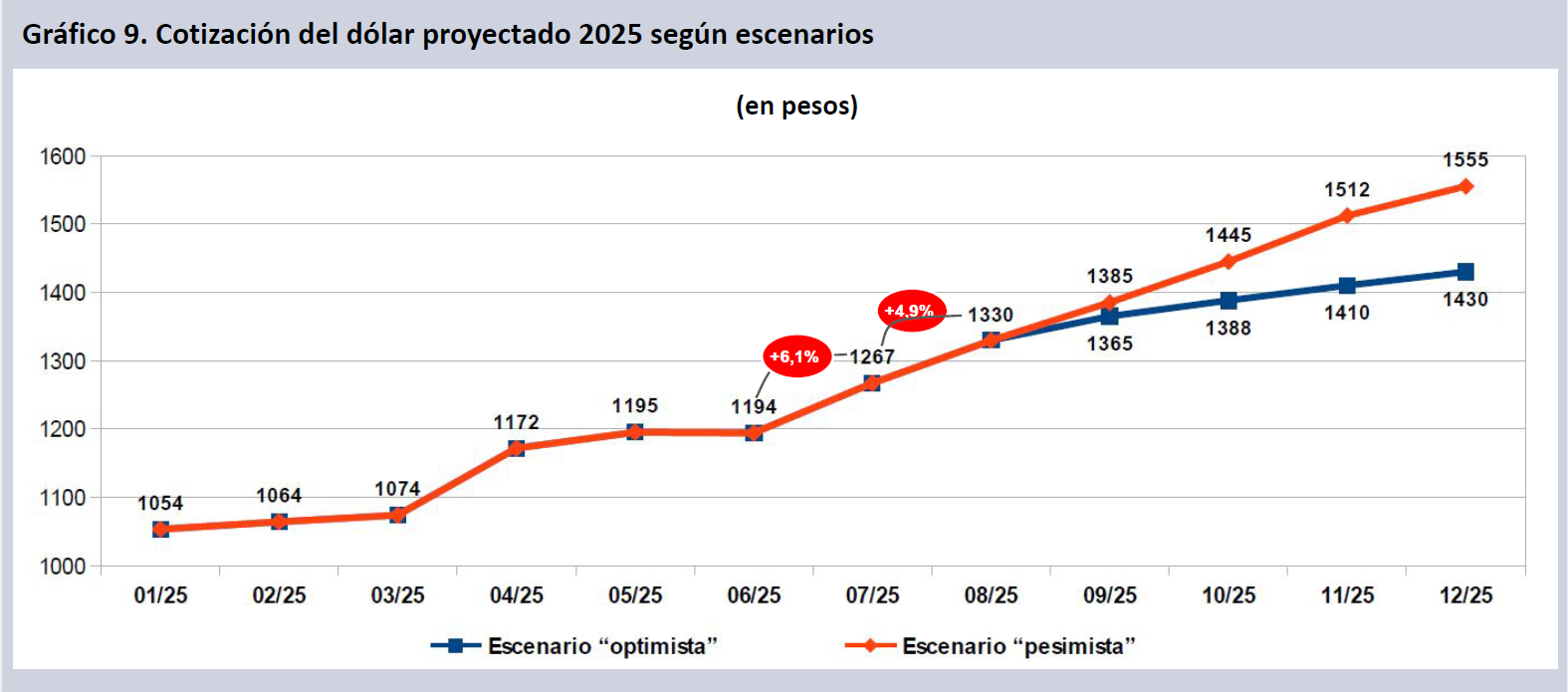

Los últimos dos meses han visto el colapso del gradualismo cambiario, conduciendo a variaciones promedio mensuales del tipo de cambio del 6,1% (jul-25) y del 4,9% (ago-25) que todavía no han impactado plenamente en los precios locales. Las proyecciones pesimistas hacen foco en la aceleración de esta tendencia en el último trimestre del año, con más chances de presenciar un ajuste luego de las elecciones de octubre. Incluso en el escenario más optimista la variación nominal del tipo de cambio sería del 38,5% vs. dic-24, por encima de la proyección inflacionaria del año (27,7%).

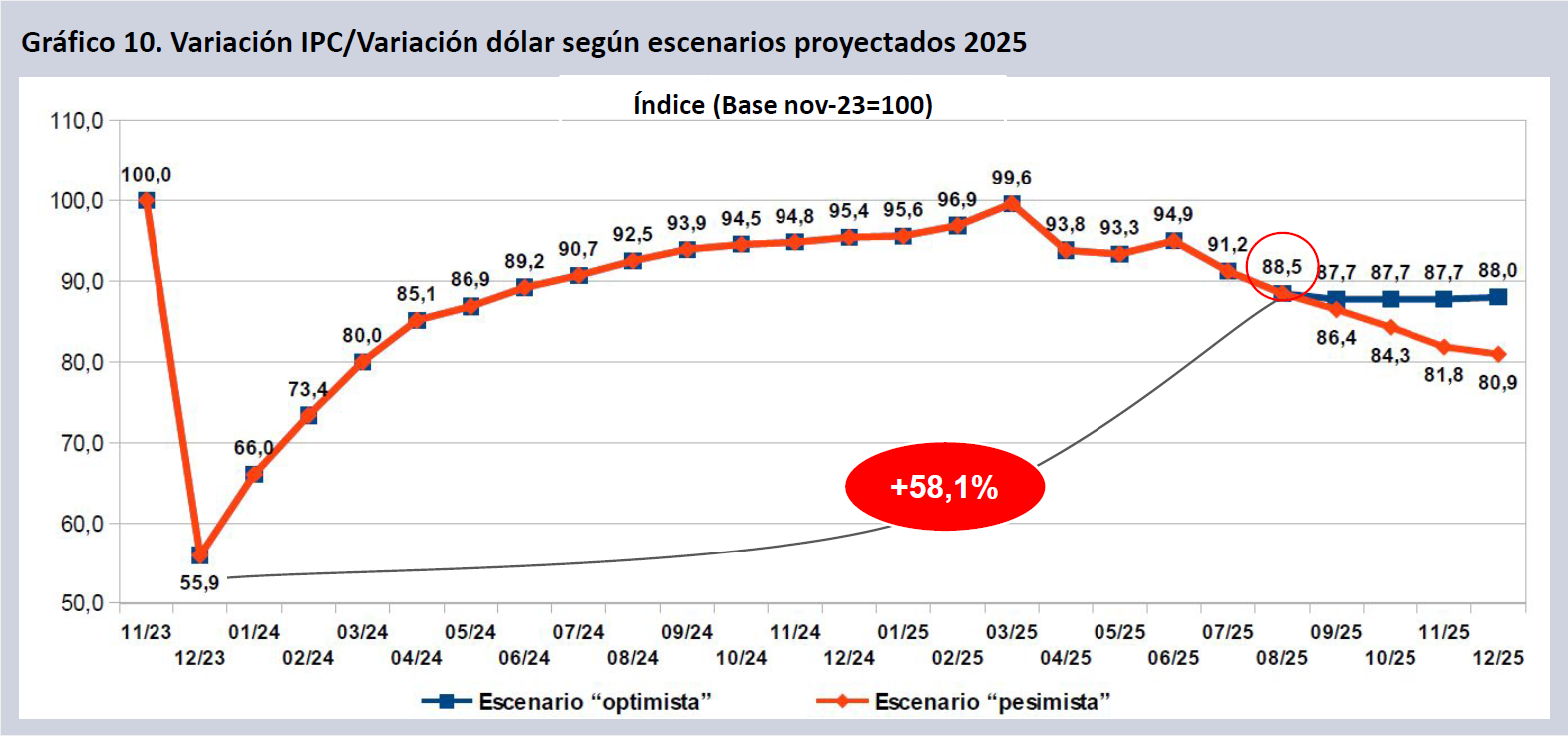

La devaluación de dic-23 supuso una caída de 44,1% en el costo en dólares de una canasta de bienes en pesos. Desde ese momento el costo de esa misma canasta se incrementó en dólares un 58,1% hasta ago-25. Sin embargo, desde marzo se asiste a un cambio de política que ha hecho retroceder el costo en dólares 11 puntos. La variación de agosto promete reconducir el tipo de cambio a un nuevo umbral, semejante al de jul-24. En el escenario optimista las variaciones de tipo de cambio y de inflación convergen dejando un tipo de cambio 12 puntos reales por debajo de nov-23.

Indicadores monetarios

Una parte fundamental del plan económico reside en la normalización y control de la oferta monetaria, lo que implicó la reducción a la mitad del stock de pasivos remunerados del BCRA entre abr-24 y nov-24, tras haberlas incrementado notablemente en los primeros cinco meses de gestión. Desde el piso de nov-24, no obstante, el volumen de pasivos remunerados viene incrementándose notablemente (+76,9%), en una evolución dinámica que apenas se ve compensada por el incremento excepcional de las Reservas Internacionales del BCRA, producto de los acuerdos con el FMI y con otros organismos internacionales de crédito.

La licuación de pasivos monetarios representada por la devaluación de nov-23 se ha compensado con la evolución posterior de la base monetaria, que hasta jun-24 se incrementó un 137,4% en dólares desde su piso en ene-24 (-5,5 pts. vs. mes anterior). El acuerdo con el FMI fortalece a unas Reservas del BCRA que se encontraban en mar-25 por debajo de la base monetaria en dólares, por primera vez desde nov-23. La licuación de la base por la devaluación de los últimos dos meses, y la agregación de divisas provenientes de organismos internacionales, dan aire de corto plazo al plan.

Presupuesto

En 2024 el Presupuesto de la APN cayó un 22,9% en términos reales respecto del año precedente. Esta política de ancla fiscal se mantiene en la pauta actual de ejecución acumulada del 2025, proyectándose una reducción adicional del 8,0% durante el año, totalizando así un deterioro de 29,0 puntos en dos años. Con ello se encontrará 41,9% por debajo del valor del año base (2015).

En los últimos cinco años el presupuesto de la Administración Pública Nacional se ha reducido en 12 puntos en relación con el PBI, tras alcanzar un máximo local en 2020 (25,7%, principalmente vinculado al esfuerzo fiscal relacionado con el contexto de pandemia; el máximo histórico se dio en 2016, cuando alcanzó el 25,9%). Por el contrario, en 2025 la APN está alcanzando un mínimo tan solo perforado en el bienio 1990-1991, siendo el tercer menor registro en 61 años de historia presupuestaria. Durante 2024 se verificó un descenso equivalente a 4,4 puntos del PBI, a lo que se añade un deterioro de 1,8 puntos en el corriente año. En este contexto, el peso actual del presupuesto de la APN es incluso menor al de períodos de ajuste paradigmáticos como 1977 y 2002.

Política económica CyT

Las proyecciones para 2025, en base a la pauta de devengamiento acumulado a jul-25, muestran una caída real del 23,3% para la Función CyT y del 16,8% para el CONICET (aún considerando el decreto 425-25 y una ampliación marginal adicional de créditos para pagar salarios y becas del organismo), unos 10 puntos por sobre la caída proyectada para el Presupuesto APN (-8,0% real).

Este escenario contempla incluso una ampliación de créditos para el CONICET de 11,5 mil millones de pesos, para adecuar su ritmo actual de ejecución. De este modo el organismo se encontrará 33,8 puntos por debajo de los valores de 2015, en tanto la FCyT habrá retrocedido un 54,6% en 10 años.

Tras caer un 30,2% real, la FCyT representó en 2024 el 0,212% del PBI (mínimo desde 2004) y caerá un 23,3% adicional en 2025, hasta alcanzar un 0,157% del PBI. Ello implicará alcanzar un mínimo en la serie histórica de la Función, declinando 46,5 puntos reales en apenas dos años.

La ejecución presupuestaria por incisos muestra en el corriente año una concentración notable en el inciso salarial (inciso 1, gastos en personal), que comprende el 69,0% de los fondos devengados de la Función los primeros siete meses del año. Los servicios no personales (inciso 3, becas del CONICET principalmente) se sostienen como el otro inciso con ejecución relevante, que acompaña el requerimiento de ejecución proyectado para el año. Ambos incisos implican el 86,8% de la función ejecutada, lo que marca un incremento en su incidencia respecto de meses anteriores.

El Crédito Vigente 2025 muestra una caída pronunciada en el inciso salarial (-19,9%) y las becas (-13,2%). Los incisos no salariales (transferencias, bienes de uso y bienes de consumo) se encuentran sub-ejecutados, completando caídas de doble dígito en los créditos previstos para los bienes de consumo y de capital (28,5% y 19,4% respectivamente). La FCyT declinaría un 15,7% real en caso de ejecutar la totalidad de su crédito, pero el deterioro será de mayor magnitud aún dada la acusada sub-ejecución presente en los otros objetos de gasto. Asumiendo 7,7 puntos de sub-ejecución, la caída alcanzaría el 23,3% real.

La disparidad entre los objetivos de política económica se aprecia plenamente cuando se observa que en lo que va del año la inversión estatal en el principal organismo de ciencia del país, el CONICET, alcanzó los 331,4 mil millones de pesos, siendo ese valor superado ampliamente por el costo supuesto por las pérdidas del Banco Central de la República Argentina en el mercado de futuros de dólar, que ascendió, tan sólo en los últimos tres meses, a 480,9 mil millones de pesos, una cifra 45,1% superior a lo invertido en el organismo científico y tecnológico.

La Función Ciencia y Técnica del Presupuesto de la APN se mide desde el año 1972, momento en el que fue incorporada al esquema de finalidad-función del sistema presupuestario argentino. En 2025 estará alcanzando su mínimo histórico, tras 53 años de oscilación en los que describió diferentes ciclos, siendo notable el decrecimiento tendencial entre 1981 (0,326% del PBI) y 2002 (0,177%), revertido luego hasta alcanzar un máximo histórico en 2014 (0,354%). Desde entonces, y salvo el trienio 2021-2023, ha descrito una nueva curva descendente, alcanzando un mínimo absoluto en 2025 en la variable que mide la inversión estatal en ciencia (0,156%), el cual se encuentra por debajo incluso de los umbrales anteriores, alcanzados en 2002 (0,177%), 1976 (0,194%) y 1992 (0,200%).

Política económica CyT – Ejecución

La variación real de la ejecución acumulada de la FCyT, cuando se comparan los devengamientos del 2025 contra los valores de 2023 en el acumulado a jul-25, muestra un deterioro real del 46,2% contra igual período de 2023, alcanzando por segundo mes consecutivo un nuevo mínimo en la serie.

Lo mismo se observa al considerar la ejecución acumulada de la ex Jurisdicción 71 – MINCyT, que hasta 2023 incluía al CONICET, a la CONAE, la Agencia I+D+i, el extinto MINCyT Central (hoy Subsecretaría de Ciencia y Tecnología en el ámbito de la Secretaría de ICT dependiente de Jefatura de Gabinete de Ministros) y el Banco Nacional de Datos Genéticos. Estos organismos se encuentran entre los más afectados por el ajuste sectorial, con caídas que rondan el 88% en el caso de la Agencia I+D+i y ex MINCyT Central). De manera conjunta esto implica un deterioro del 50,9% real en la ejecución acumulada de la ex Jurisdicción a jul-25, contra la ejecución acumulada en el mismo período de 2023. También se trata, por segundo mes consecutivo, de un nuevo mínimo en la serie.

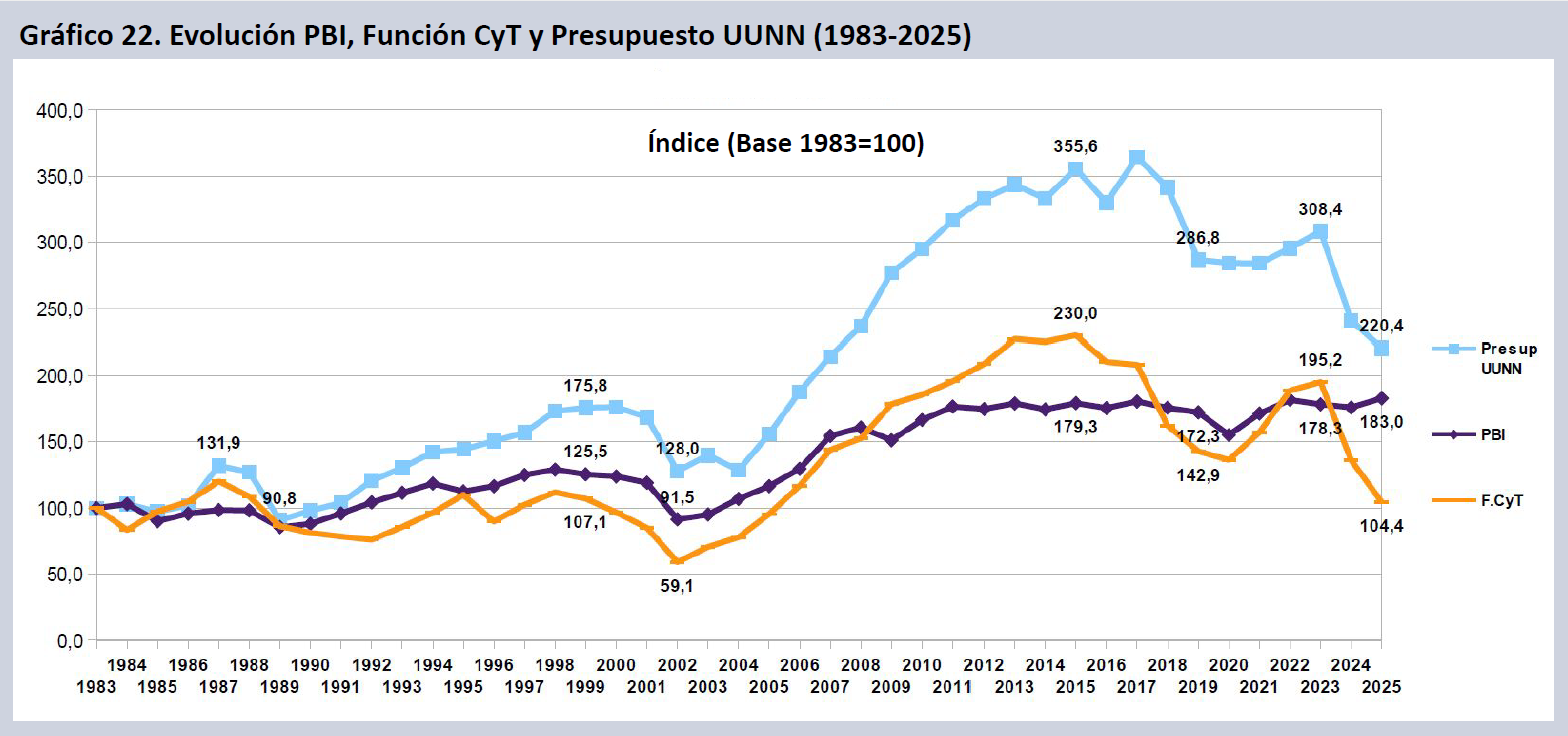

En los últimos 42 años, desde el retorno de la democracia en 1983, puede observarse la vinculación de la política científica con la inversión en las universidades nacionales y la dinámica más general de la actividad económica. El apoyo estatal a las UUNN creció por sobre la inversión en ciencia, en tanto el PBI evolucionó con modestia en las dos primeras décadas del período. Desde los mínimos de 2002 se asiste a un crecimiento de las tres variables en la década siguiente. El PBI alcanza su nivel actual en 2011, la inversión en ciencia y en las UUNN crecen hasta 2015. La caída del período 2015-2019 es revertida de manera parcial en los cuatro años siguientes. En los últimos dos años se combina la continuidad del estancamiento del PBI, con una caída abrupta y sin equivalentes en el período democrático tanto para la inversión en UUNN como para la Función CyT.

Fuentes

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-9-48

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-9-47

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-5-31

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-6-15

- https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-35-45

- https://www.indec.gob.ar/uploads/informesdeprensa/emae_08_25FAD1B2BE79.pdf

- https://www.indec.gob.ar/uploads/informesdeprensa/pib_06_2575186B2A5C.pdf

- https://www.indec.gob.ar/ftp/cuadros/economia/sh_emae_mensual_base2004.xls

- https://www.bcra.gob.ar/PublicacionesEstadisticas/Relevamiento_Expectativas_de_Mercado.asp

- https://www.bcra.gob.ar/PublicacionesEstadisticas/Informe_monetario_mensual.asp

- https://www.bcra.gob.ar/Pdfs/PublicacionesEstadisticas/informe-monetario-mensual-jul-25.pdf

- https://www.bcra.gob.ar/PublicacionesEstadisticas/Mercado_de_cambios.asp

- https://www.bcra.gob.ar/Pdfs/PublicacionesEstadisticas/Informe_Julio_2025.pdf

- https://www.presupuestoabierto.gob.ar/sici/home

Próxima fecha de publicación IMEC: 29 de septiembre de 2025